摘要:本文深度拆解 Circle 商业模式,量化利率敏感度与 Coinbase 分成影响,剖析《明晰法案》等新兴变量。同时追踪 KelpDAO 跨链桥攻击如何通过 Aave 引爆 DeFi 流动性挤兑,揭示再质押代币与互联借贷市场的系统性脆弱性。

针对 Circle 财务状况及 KelpDAO 遭 3 亿美元攻击事件连锁反应的情景分析

距离 Circle(股票代码:CRCL)于纽交所上市已近一年。股价自 6 月 5 日 31 美元发行价迅速飙升至 280 美元上方,使这家稳定币发行商市值一度触及约 700 亿美元峰值。

然而此后该股已从高位估值大幅回落,现交易于 103 美元附近,对应市值约 260 亿美元。随着上市后动能阶段趋于平静,市场焦点愈发转向 Circle 商业模式的根本要素,以及应将其视为储备金收益型企业还是更广泛的支付与基础设施平台。

本期将基于此前对 Circle IPO 及 USDC 经济模型的分析,深入探讨未来塑造其基本面的关键力量。我们将审视 Circle 对利率的敏感度、与 Coinbase 的 USDC 经济分成演变、《明晰法案》项下潜在的收益限制,以及 Circle 在储备金收益之外拓展其他手续费及订阅收入的能力。

当前 Circle 商业模式主要受以下四大杠杆驱动:

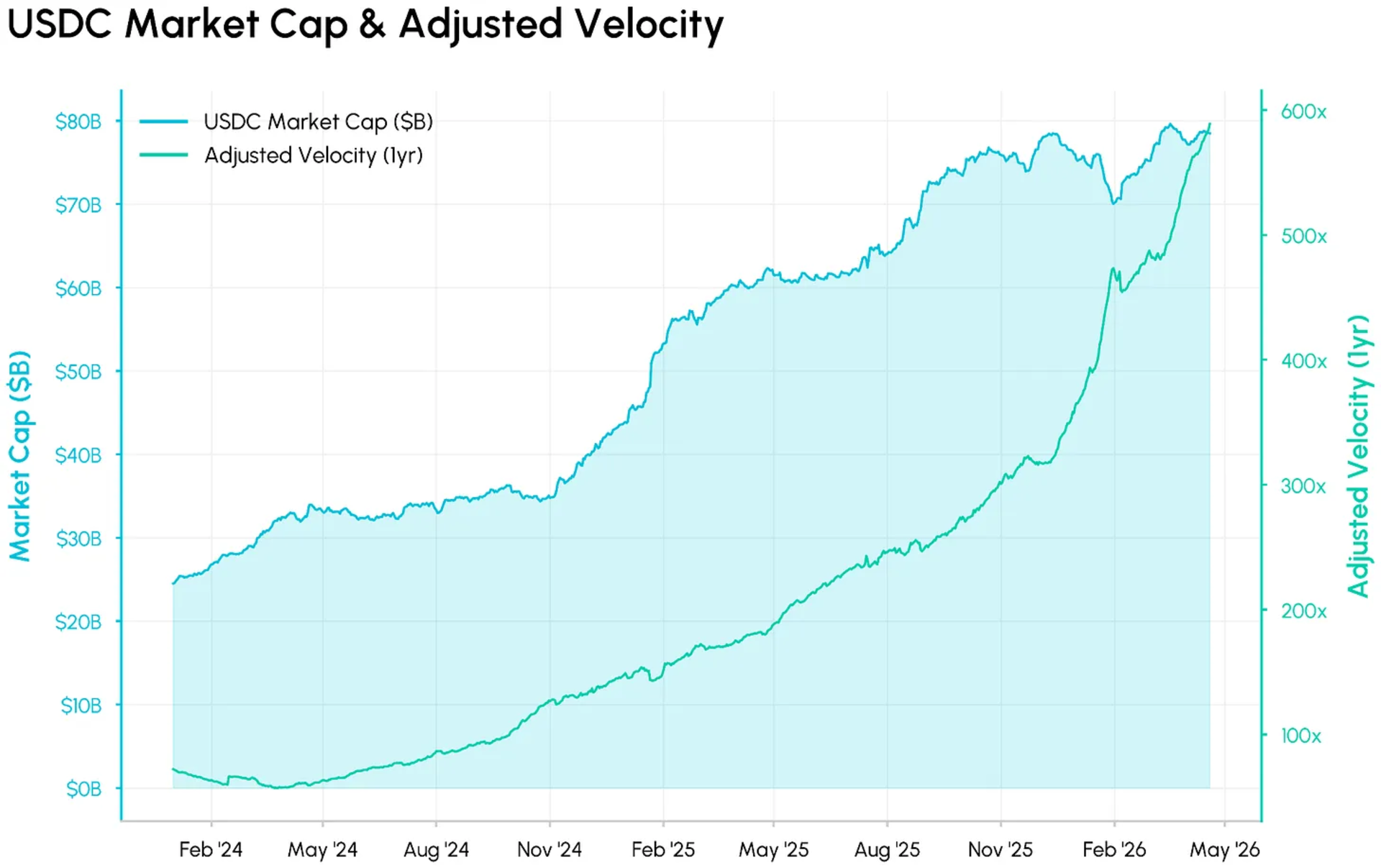

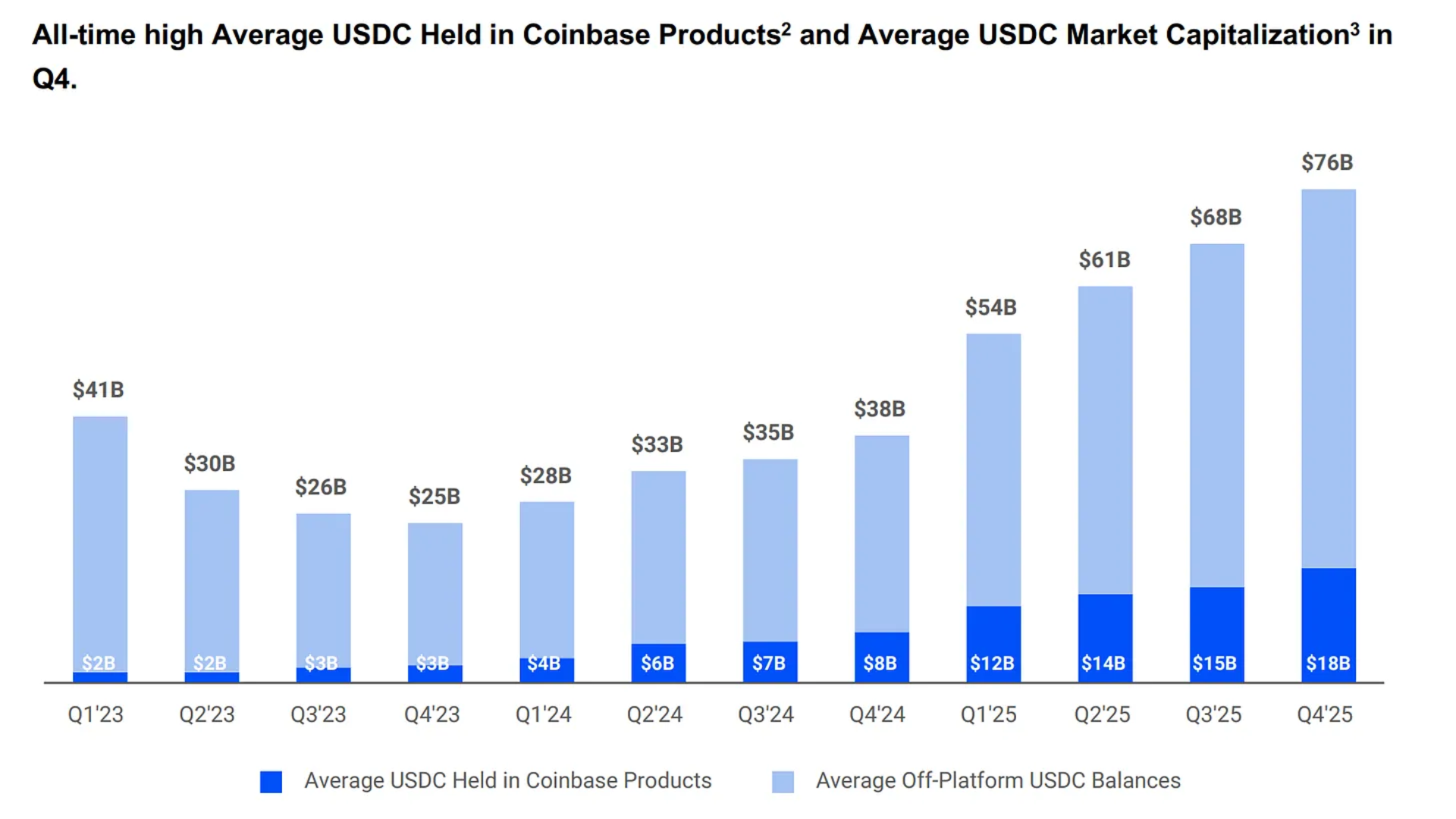

2025 财年,Circle 总营收及储备金收益合计约 27 亿美元,同比增长 64%。这得益于年末 USDC 市值攀升至 753 亿美元、维持约 28% 稳定币市场份额以及交易量 320% 的同比增长,后者隐含更高的流通速度。

与 USDC 余额及利率挂钩的储备金收益仍是主导性收入来源(26.4 亿美元,占比 96%),而订阅、服务及其他手续费收入基数虽小但增长显著,开始对总收入产生更明显贡献(1.1 亿美元)。

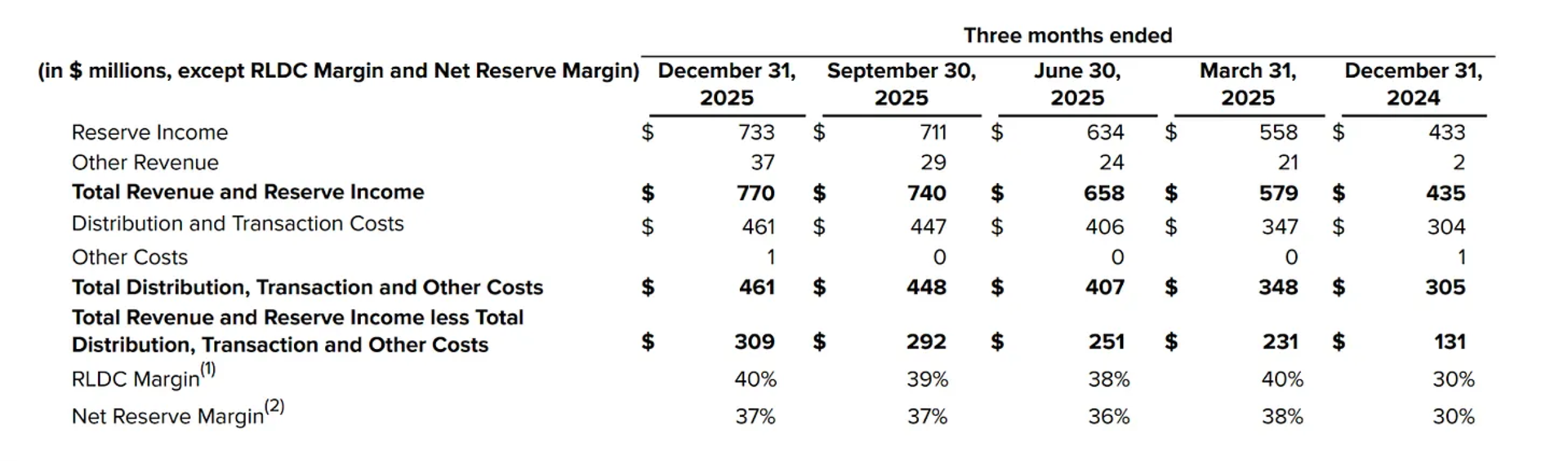

第四季度分销、交易及其他成本为 4.61 亿美元,反映了与合作伙伴就 USDC 分发与使用达成的经济分成。扣除上述成本后,营收减分销成本(RLDC)为 10.8 亿美元,全年 RLDC 利润率为 39%,此为衡量 Circle 在扣除运营开支前实际留存 USDC 经济收益的有用指标。

因此,公司短期财务轮廓仍主要由 USDC 流通量、储备金收益以及与 Coinbase 等方的收益分成安排所驱动。下文将通过模型推演这些杠杆变化对 Circle 财务状况及收入构成可能产生的影响。

鉴于 2025 财年约 96% 收入来自储备金收益,Circle 当前盈利能力系于 USDC 储备金所涉短期利率水平。根据 Circle 指引估算,利率每下调 100 个基点将导致年收入减少约 25% 至 30%,利率与 Circle 营收间的高度相关性。对照美联储点阵图及期货市场预示的 2026 至 2027 年间联邦基金利率大致处于 3% 至 3.75% 区间,核心问题在于 USDC 供应增长能在多大程度上抵消收益率下行拖累。

为直观展示,我们构建简化的情景矩阵。每个单元格显示在不同有效储备收益率与 USDC 流通供应量组合下储备金收益年化估算值,以 2025 财年约 4.1% 收益率、约 650 亿美元平均供应量对应约 27 亿美元收益作为基准。

Circle 储备金收益矩阵:

在利率预期高位区间(约 4% 至 4.5%),储备金收益可在 2025 年基础上增长,若供应量达到 900 亿至 1100 亿美元区间,储备金收益有望远超 40 亿美元。在 3% 至 3.5% 区间,即美联储 2026 至 2027 年预测及期货价格聚集区域,USDC 从当前约 750 亿美元水平温和增长即可使储备金收益相较于 2025 财年基本持平至小幅走高。

在更深度宽松情景下,有效收益率逼近 2.5%,即便 USDC 实现非常强劲增长也仅能部分抵消利率下行影响,储备金收益最终可能比同等供应基数下维持更高利率路径的情景低约 30% 至 50%。

Circle 的经济模型亦深受分销安排左右,尤其与 Coinbase 等合作伙伴的协议。现行协议规定,Coinbase 获取其平台上所持 USDC 产生的全部利息,以及平台外所持 USDC 产生利息的 50%,以此作为 Coinbase 通过其产品及用户基础推动 USDC 分发与需求的交换。

2025 财年,Circle 虽报告 26.3 亿美元储备金收益,但其中约 13.5 亿美元(约占毛储备金收益 51%)依此收益分成结构流向 Coinbase。因此,Circle 的营收减分销成本(RLDC)为 10.8 亿美元,对应 39% 利润率。这使得 Circle 与 Coinbase 的关系兼具战略性与经济性:Coinbase 既是 USDC 最大需求与分销渠道之一,亦是 USDC 储备金收益的主要受益方。

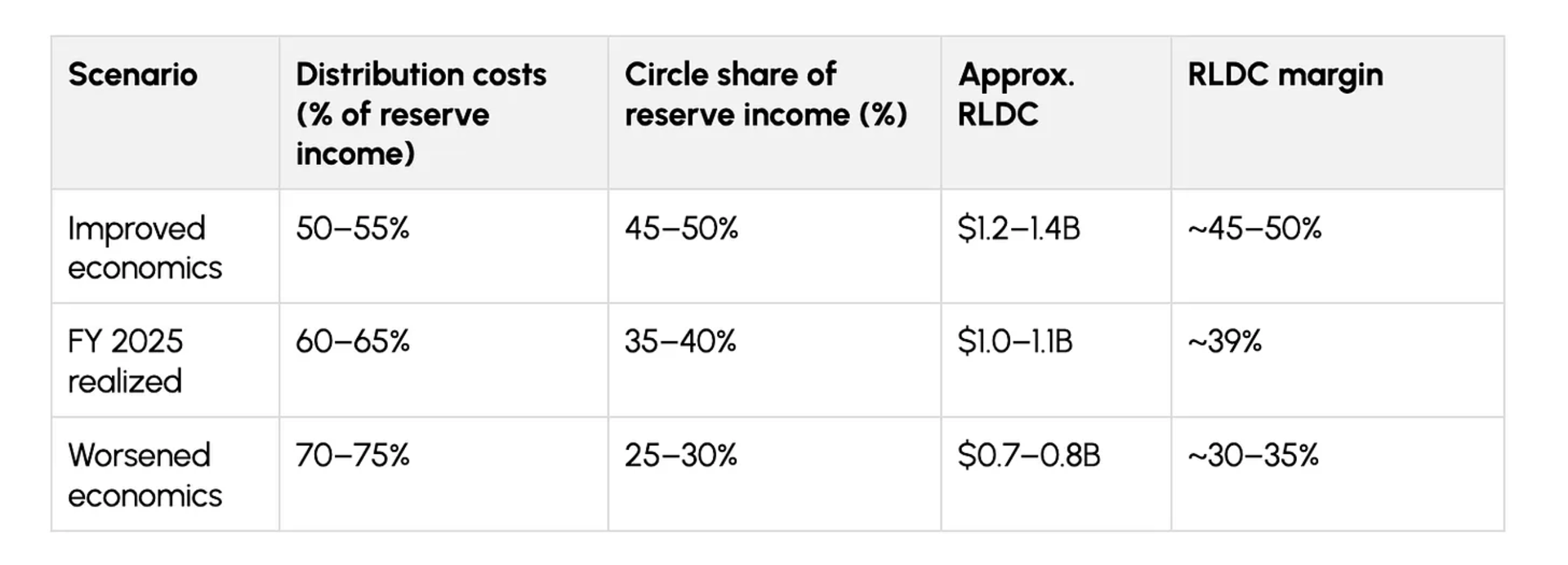

鉴于该收益分成协议将于 2026 年 8 月到期续约,Circle 在 USDC 储备金收益中分成比例的细微变动可能加剧上述利率与供应情景的复合效应。以 2025 财年为基准,不同分销结果的影响可归纳如下:

在经济分成改善情形下,续约条款优化及分销渠道多元化压低成本,提升 Circle 分成比例与 RLDC 利润率。2025 财年实际反映当前现状,即 Circle 每 1 美元储备金收益保留约 0.37 美元,且仍依赖较高利率与约 750 亿美元 USDC 基础。经济分成恶化情形则构成风险情景,Coinbase 及其他合作伙伴攫取更大份额 USDC 储备金收益,推低 RLDC 利润率,使 CRCL 更易受收益率走低与 USDC 增长乏力组合冲击。

除储备金收益及分销成本外,若干新兴因素将塑造 Circle 长期收入构成与竞争位势。其他收入(含订阅及服务费、交易收入、验证者收益)从 2024 财年仅 1500 万美元增至 2025 财年 1.1 亿美元,并指引 2026 财年达 1.5 亿至 1.7 亿美元。当前仅占总营收约 4%,占比虽小但其成长轨迹对市场最终如何为 Circle 估值至关重要。需关注的关键因素包括:

对市场参与者而言,主要变量在于 USDC 流通增速、2026 年 8 月 Coinbase 续约经济条款,以及 CPN、CCTP 与 Arc 驱动非储备“其他收入”规模化速度。以约 250 亿至 300 亿美元估值对应约 27 亿美元滚动营收计,CRCL 正被定价为利率敏感型基础设施平台,且是少数能获取稳定币长期增长敞口的流动性标的之一,其估值走势料将与市场对上述杠杆信心同步波动。

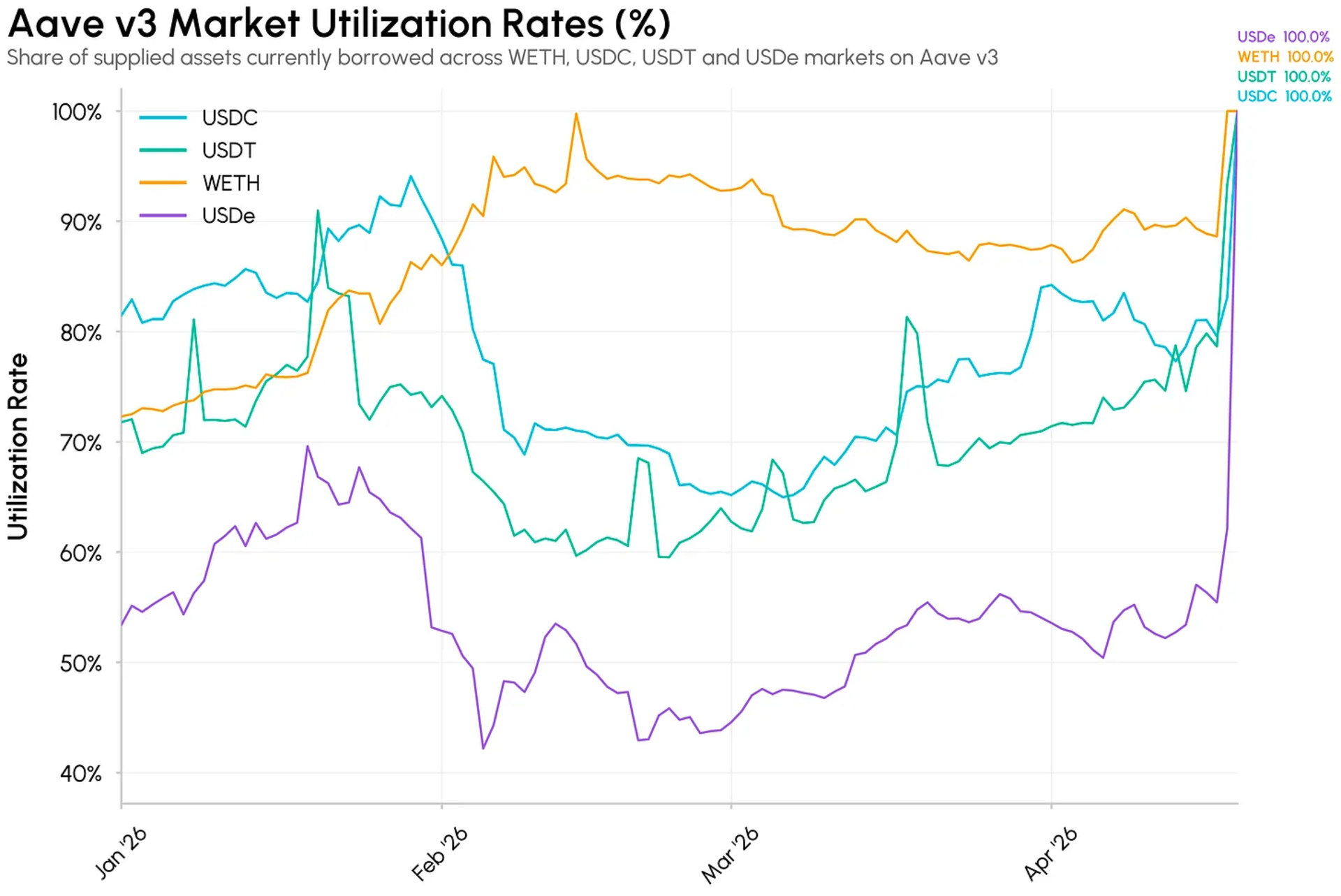

本周我们目睹了 2026 年迄今最大规模黑客攻击,其影响席卷 DeFi 生态。4 月 18 日,攻击者利用 KelpDAO 的 rsETH 跨链桥配置漏洞,通过攻击依赖单一验证者的 LayerZero DVN 设置,窃取约 11.65 万枚 rsETH(价值约 2.9 亿美元,占供应量 18%)。

rsETH 是一种流动性质押代币,代表对再质押 ETH 的索取权。攻击者得以在桥一端无抵押铸造“虚假”rsETH。被盗 rsETH 随后作为抵押品存入各借贷市场,尤以 Aave 为甚,用于借入 WETH。

此举导致 Aave v3 WETH 市场流动性枯竭,利用率触及 100%,即时提款无流动性可用。鉴于坏账风险,WETH 冲击迅速演变为大规模的流动性挤兑,USDC 与 USDT 市场利用率飙升,超 90 亿美元存款从 Aave 撤出。

此事件鲜明例证了 DeFi 互联性既可带来益处亦具危险。跨链栈中单一验证者失陷,经由跨链桥传导至再质押代币,再波及借贷市场及其他 DeFi 协议,最终耗尽远超原始攻击范围的链上流动性。

该事件亦凸显 rsETH 类衍生品抵押物如何叠加风险,其捆绑以太坊质押、再质押协议风险、跨链桥基础设施及借贷市场风险于一体。正如我们在上一期关于金库的专题中所述,抵押物筛选、审慎管理与借贷市场保障措施在此环境下至关重要,因单一定价错置资产即可引发全生态涟漪效应。

关注 Metanethub 微信公众号: