摘要:探讨了隐含波动率排名(IVR)和隐含波动率百分位(IVP)的概念及其计算方法。IVR 和 IVP 用于评估当前隐含波动率相对于历史水平的高低,帮助交易者判断期权的价格是否便宜或昂贵。通过对比历史数据,这两个指标为交易者提供了重要的市场背景信息。

隐含波动率排名(IVR)和隐含波动率百分位(IVP)这两个统计指标都衡量当前隐含波动率(IV)与历史 IV 值范围的比较。可以计算任何时间段的这些统计数据,但通常使用过去一年的值范围。

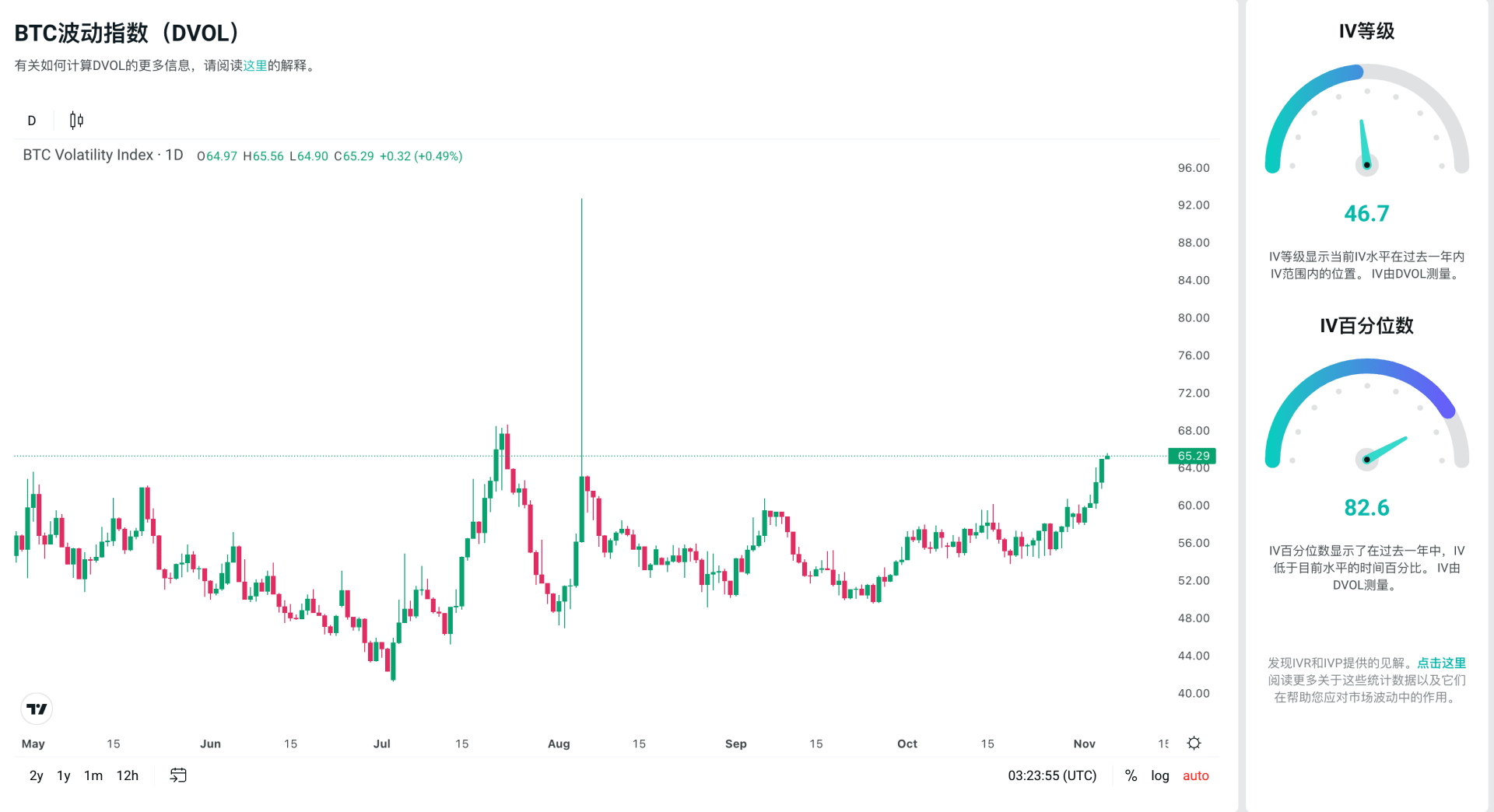

IVR 将当前 IV 与过去一年的历史 IV 范围进行排名,而 IVP 则显示过去一年中 IV 低于当前水平的时间百分比。

这两个指标的值范围在 0 到 100 之间。对于 IVR 和 IVP,值为 0 表示 IV 相对于正常水平非常低,而值为 100 则表示 IV 相对于正常水平非常高。这里的“正常”仅指过去一年的值范围。

由于 IV 告诉我们期权的便宜或昂贵程度,因此 IVR 和 IVP 可以用来评估当前期权的便宜或昂贵程度,相对于每个基础资产的特定值。

IV 允许不同期权之间进行更好的价格比较,因为它考虑了影响期权价值的因素,如时间和内在价值。这使得每个期权价格可以表示为年化波动率。

IVR 和 IVP 通过允许与基础资产的历史标准进行更好的比较,进一步提供了背景。

如果比特币的 IV 为 45%,这算高还是低?对于像标准普尔 500 这样的美国股票指数,45% 的 IV 算高,但对于 2021 年在零售期权交易者中流行的“迷因股票”如 GameStop 或 AMC 来说,这算低。我们需要为 IV 值提供一些上下文背景。

IVR 和 IVP 通过将当前资产的 IV 与该资产的历史 IV 值进行比较,给我们提供了这种背景。每个统计指标将这种比较简化为 0 到 100 之间的单一值,每个值传达的信息略有不同。

将使用 DVOL 指数数据。

IVR 告诉我们当前 IV 在历史 IV 范围内的位置,计算公式为:

(当前 IV – IV 最低值) / (IV 最高值 – IV 最低值) * 100

其中:

(所有数据均由 DVOL 测量)

IVP 告诉我们 IV 低于当前 IV 值的时间百分比,计算公式为:

低于当前值的周期数 / 总周期数 * 100

其中:

计算这两个统计数据所需的唯一数据是过去一年的 DVOL 指数历史数据。

这两个统计数据展示了相同事物的不同版本,因为它们都显示当前 IV 与过去一年 IV 的比较。然而,由于它们在某些数据上的表现差异,查看这两个指标仍然是有用的。

IVR 对异常值更敏感。单个极高的 IV 值可能导致 IVR 在很长一段时间内保持相对较低的值,直到该单一数据点从比较周期(通常为一年)中消失。IVP 则不会受到此影响,因为它不查看所有值的范围,而仅测量低于当前 IV 水平的时间,因此单日的 IV 值仅占 IVP 值的 1/365。

然而,IVP 可能对 IV 的小变化过于敏感,这取决于当前 IV 相对于先前值的分布。而 IVR 则更一致地处理 IV 的变化规模。IV 的小变化通常意味着 IVR 的小变化。

假设当前 IV 为 60,我们有以下 10 个历史 IV 读数:

[100, 50, 70, 59, 50, 50, 50, 50, 50, 50]

在这种情况下,IVR 的读数为 20,因为 60 的值在 50 到 100 的范围内占 20%。

(当前 IV – IV 最低值) / (IV 最高值 – IV 最低值) * 100

= (60 – 50) / (100 – 50) * 100

= 20

这使得 IV 看起来相对较低。然而,当前的 60 值高于大多数先前的读数。

让我们看看 IVP 是否提供更多信息。IVP 的计算为:

低于当前值的周期数 / 总周期数 * 100

= 8 / 10 * 100 = 80

IVP 在这里给出了非常不同的印象。它告诉我们,IV 在 80% 的时间里低于当前的 60 值。

这两个统计数据结合在一起告诉我们,尽管 IV 在某些时候远高于当前的 60 水平,但它在大多数时间(80%)内低于该水平。

通常,这两个统计数据不会像这个例子中那样相差甚远,通常会传达类似的故事。例如,如果它们都超过 90,我们可以确信 IV 高于正常水平。如果它们都低于 10,我们可以确信 IV 低于正常水平。然而,如果它们出现分歧,我们可以查看 DVOL 图表以了解原因。

假设我们向前移动一个时间周期。我们仍然只使用之前的 10 个读数进行比较,因此我们的历史值现在是:

[50, 70, 59, 50, 50, 50, 50, 50, 50, 60]

请注意,之前的最高值 100 已从数据集中删除。

假设我们当前的 IV 读数为 61。这比之前的 60 高出一个点,因此 IV 几乎没有变化。这对 IVR 和 IVP 的读数有何影响?

IVR = (61 – 50) / (70 – 50) * 100 = 55

IVP = = 9 / 10 * 100 = 90

IVR 从 20 变为 55,IVP 从 80 变为 90。IV 从 60 略微增加到 61,因此看到这两个统计数据增加并不奇怪。然而,我们现在可以看到,掉出数据集的一个数据点对 IVR 的影响是多么显著。范围从 50-100 变为 50-70。因此,尽管 IV 略微增加,IVR 却大幅上升,而 IVP 的增加幅度则小得多。

最后,假设我们再向前移动一个时间周期,因此我们的历史值现在是:

[70, 59, 50, 50, 50, 50, 50, 50, 60, 61]

假设我们当前的 IV 读数现在为 58。这比之前的 61 低了 3 点。这对 IVR 和 IVP 的读数有何影响?

IVR = (58 – 50) / (70 -50) * 100 = 40

IVP = = 6 / 10 * 100 = 60

IV 减少,因此看到这两个值下降并不奇怪。IVR 从 55 降至 40(减少 15),但 IVP 从 90 降至 60(减少 30)。IVP 的这种变化似乎夸大了 IV 仅变化 3 点的相对小幅度。这是因为越来越多的数据点接近当前 IV 水平。因此,当当前 IV 在这些值的聚集区间两侧移动时,成为高于或低于当前水平的值的百分比会更大。

通过这个例子,我们已经涵盖了如何计算每个统计数据,以及哪些情况可能导致每个统计数据的过度变化。我们看到,IVR 可能仅因一个极端数据点的消失而发生剧烈变化。我们还看到,IVP 即使在 IV 仅变化相对较小的情况下也可能发生剧烈变化。这种情况发生在许多先前的数据点聚集在当前 IV 附近时。

虽然波动率在长期内是均值回归的,但它在短期内往往会聚集。这意味着它可以在短期内维持极端值。仅仅因为 IV 非常低,IVR 和 IVP 都显示低于 5 的值,并不意味着 IV 不会在接下来的几周甚至几个月内继续保持低位。

同样值得注意的是,即使 IVR 和 IVP 都处于最大值 100,这并不意味着波动率不能进一步增加。100 的读数仅表示 IV 在测量周期(通常为 1 年)内是最高的。然而,它仍然可以进一步增加,设定新的历史最高点,并保持 IVR 和 IVP 值固定在 100,直到 IV 最终从新高回落。

同样,当 IVR 和 IVP 都处于最小值 0 时,波动率仍然可以进一步下降。

尽管极端读数可能倾向于均值回归,但并没有保证一定会发生。