作者妙笔生花,倾囊相授知行合一的期权交易理念,把自己的交易系统如此简单深刻地呈现。抛开天赋,践行「学习、贯彻、总结、复盘」是精进任何一门技能的不二法门。

选择好标的耐心择机卖看跌是长时间、可重复、高胜率、低风险的期权交易策略。三腿以上的策略对于独立交易员属于炫技范畴。

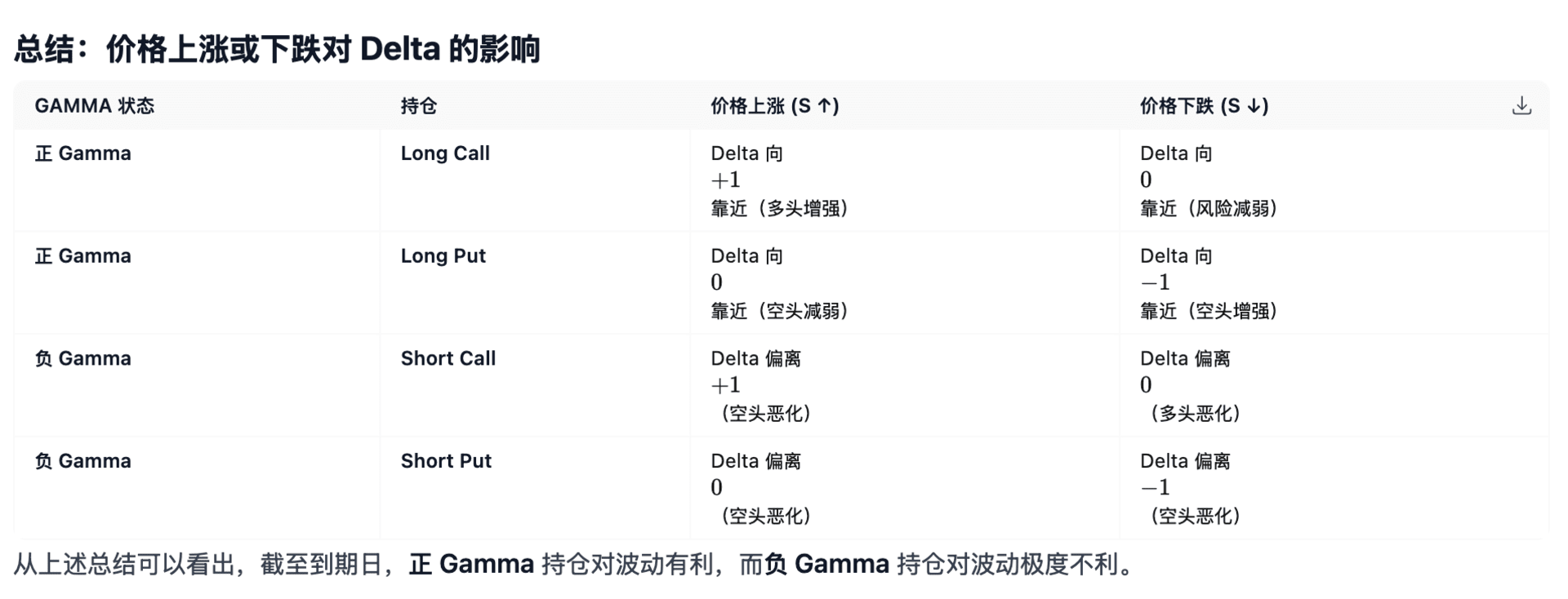

在实际期权交易中,我们更关心的是对 Delta 的解读而非 Delta 的具体计算。一般来说,在实际交易当中对 Delta 有三种解读,每种解读对交易者来说都十分有用。

Gamma 实际上衡量了 Delta 对于股价变化的敏感程度。一般来说,Gamma 的多头头寸隐含了对市场大幅、快速变动的预期;相反,Gamma 的空头头寸则隐含了对市场小幅、缓慢变动的预期。

因此,当我们建构的头寸是 Gamma 多头头寸时,实际上隐含了我们对市场剧烈变动或是快速变动的预期;当我们拥有 Gamma 空头头寸时,则表达了我们对市场小幅变动或是缓慢变动的预期。这一点希望大家牢记。

只要交易者拥有了期权多头头寸(long position,即买入期权),也就拥有了正 Gamma 头寸,亦即 Gamma 的多头头寸;如果交易者拥有的是期权空头头寸(short position,即卖出期权),就拥有了负 Gamma 头寸,亦即 Gamma 的空头头寸。

我们可以认为 Delta 代表了期权的方向性风险(direction risk)。Gamma 则代表了期权的量级风险(magnitude risk)。在交易期权时,仅仅关注方向性风险是远远不够的,还需密切关注方向性风险的变化速度,即 Gamma 所代表的量级风险。

另外 gamma 敞口对我们观测做市商行为也有帮助。如上图所示:

相关的 Vega 头寸表达的是对隐含波动率的预期。平值期权的 Vega 大于实值期权和虚值期权的 Veg,拥有更长到期时间的期权对波动率更为敏感(见图 2-11)。这是因为,有更长的到期时间,波动率就有更多的时间发挥作用。这也说明时间跟波动率密切相关。

交易者也用 Gamma 来衡量是否期望一个更高或更低的已实现波动率(realized volatility),即期望股票价格更波动还是更平稳。

前面我们在介绍 Gamma 时提到,期权多头(无论是看涨期权还是看跌期权)拥有正 Gamma,而期权空头拥有负 Gamma,这一点和 Theta 正好相反。也就是说,期权的 Gamma 和 Theta 的正负总是相反的。这表明,要想获得大幅、迅速的市场价格变动,就要承担期权时间价值流逝的风险;要想收获期权的时间价值,就要接受市场小幅、缓慢的变动。

此外,期权多头仓位的 Gamma 为正值,表明希望市场大幅、迅速变动,而空头仓位的 Gamma 为负值,表明希望市场小幅、缓慢变动。Theta 与 Gamma 正负正好相反。正 Theta 表明时间价值衰减将增加头寸价值,负 Theta 表明时间价值衰减将减少头寸价值。最后,所有的期权多头都受益于波动率上升,因此多头头寸 Vega 为正值,表明波动率上升将增加头寸价值,波动率下降将减少期权价值;而期权空头受益于波动率下降,因此空头头寸 Vega 为负值,表明波动率下降将增加头寸价值,波动率上升将减少头寸价值。

我在本书中提倡的交易理念是:重复做高胜率的交易,在市场中活得久才能赚得多,要以长时间、可重复、高胜率、低风险地赚钱为目的。

卖出看跌期权策略占据天时、地利、人和,具有天然的优势,是所有期权交易者都应该认真考虑的常用策略之一。

期权仓位管理:所有的爆仓基本上都来源于仓位过重、赌注太大、太过贪心。这也再一次印证了我们说的——仓位决定生死。

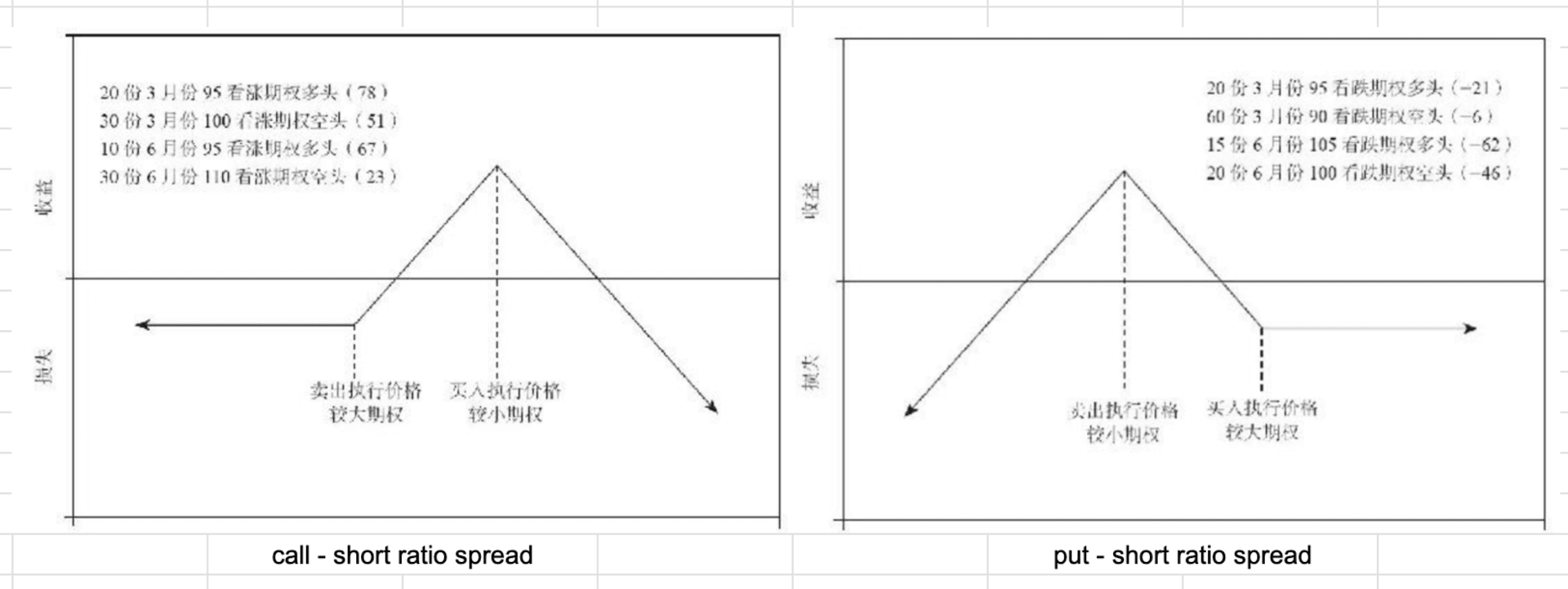

作者在介绍比例价差策略时引入《期权销售完整指南》(The Complete Guide to Option Selling)书的观点,该书推荐三种可行策略和一种最佳策略:

该书最推荐的策略为比例价差。结合了波动率和方向两个维度的策略。开仓时 delta 近乎中性,而根据科迪尔和格罗斯给出的经验值,当这个比率一般为 3:1 的时候,可以建立最佳的风险收益比。

虽然 short ratio spread 希望市场价格保持平稳,交易者也会在看涨期权比例垂直价差和看跌期权比例垂直价差之间进行选择,从而保证在判断错误时损失最小。如果交易者主要担心市场价格的迅速上涨,他会选择看跌期权比例垂直价差;如果交易者主要担心市场价格的迅速下跌,他会选择看涨期权比例垂直价差。

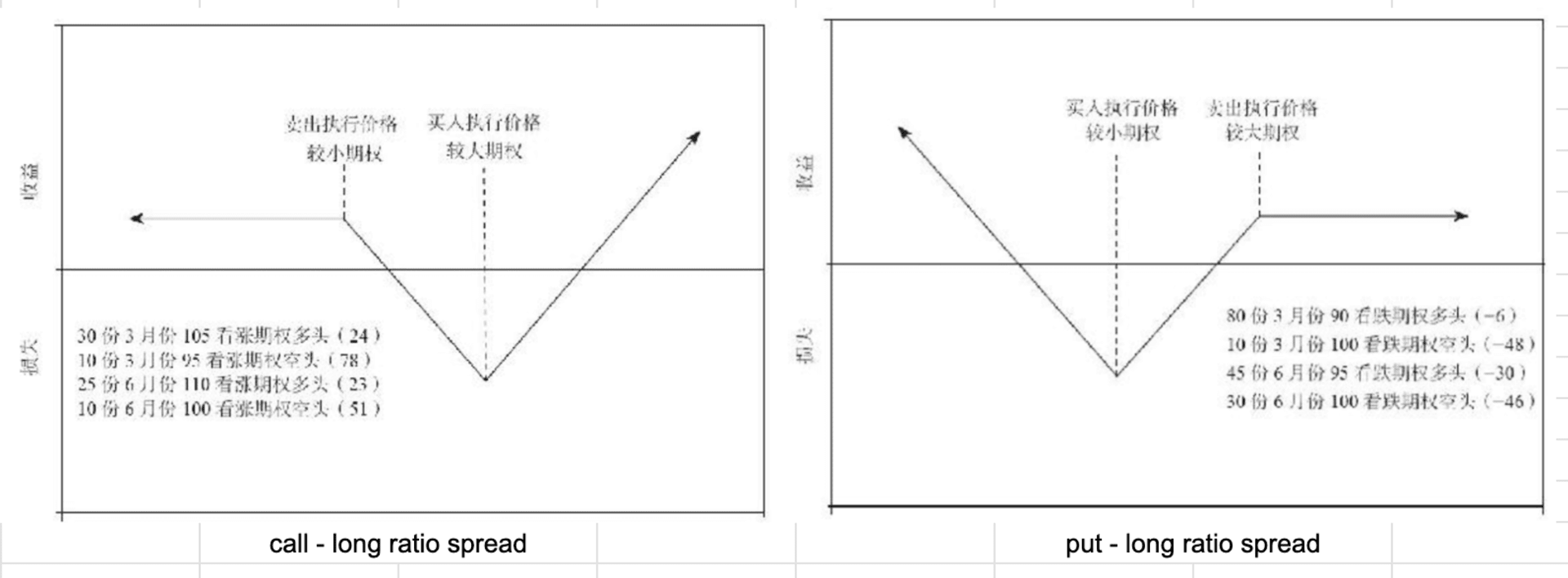

在 call - long ratio spread,市场价格上涨时交易者的潜在收益是没有上限的;而在 put - long ratio spread 中,市场价格下跌时交易者的潜在收益是没有上限的。反套利价差最重要的考虑是价格会发生变动,如果没有价格变动发生,那么反套利价差就失去意义。

理念:长时间、可重复、高胜率、低风险。

凡是交易之地,必是名利之场,股市、期市概莫能外。交易心态六不要: