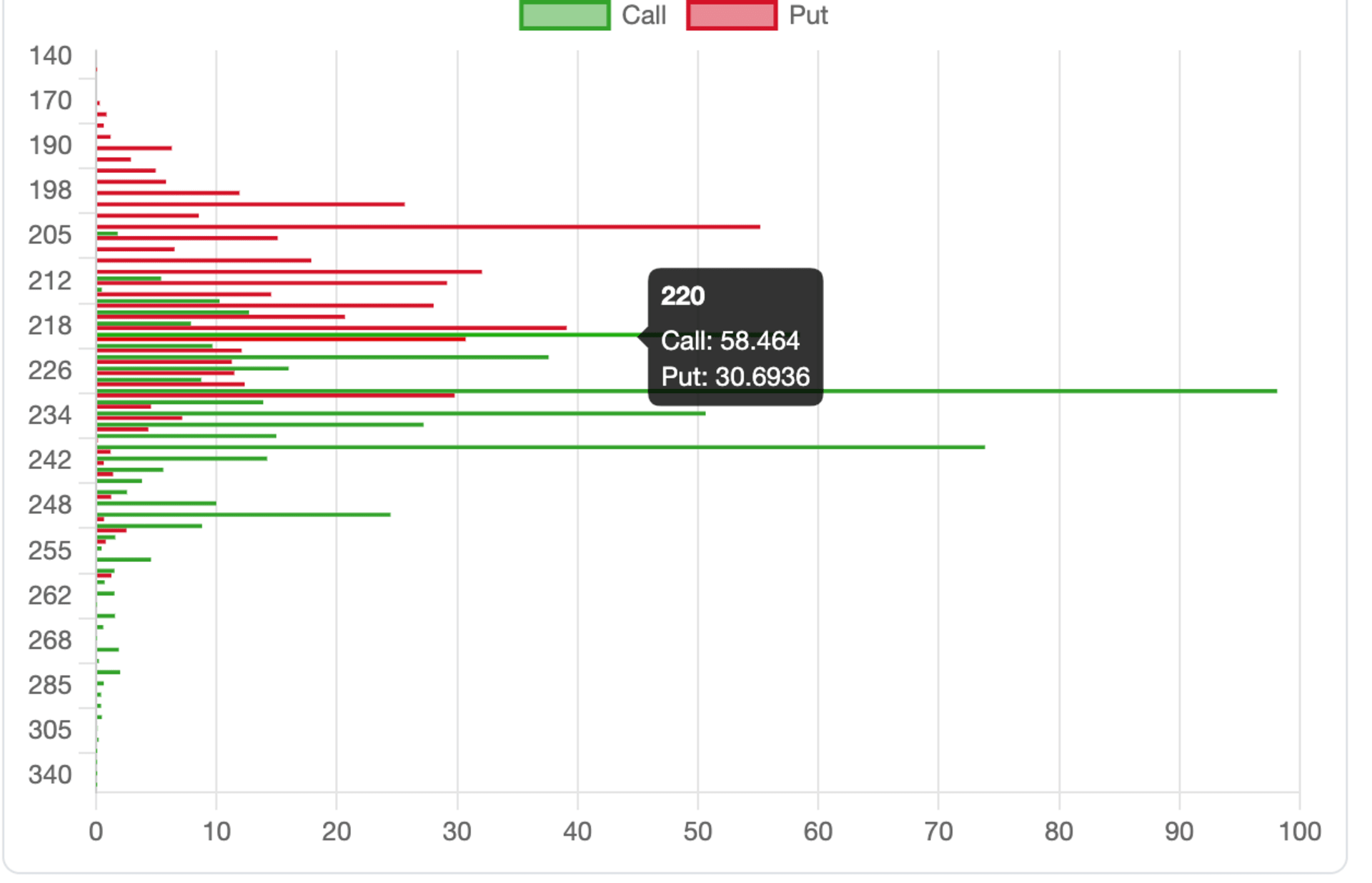

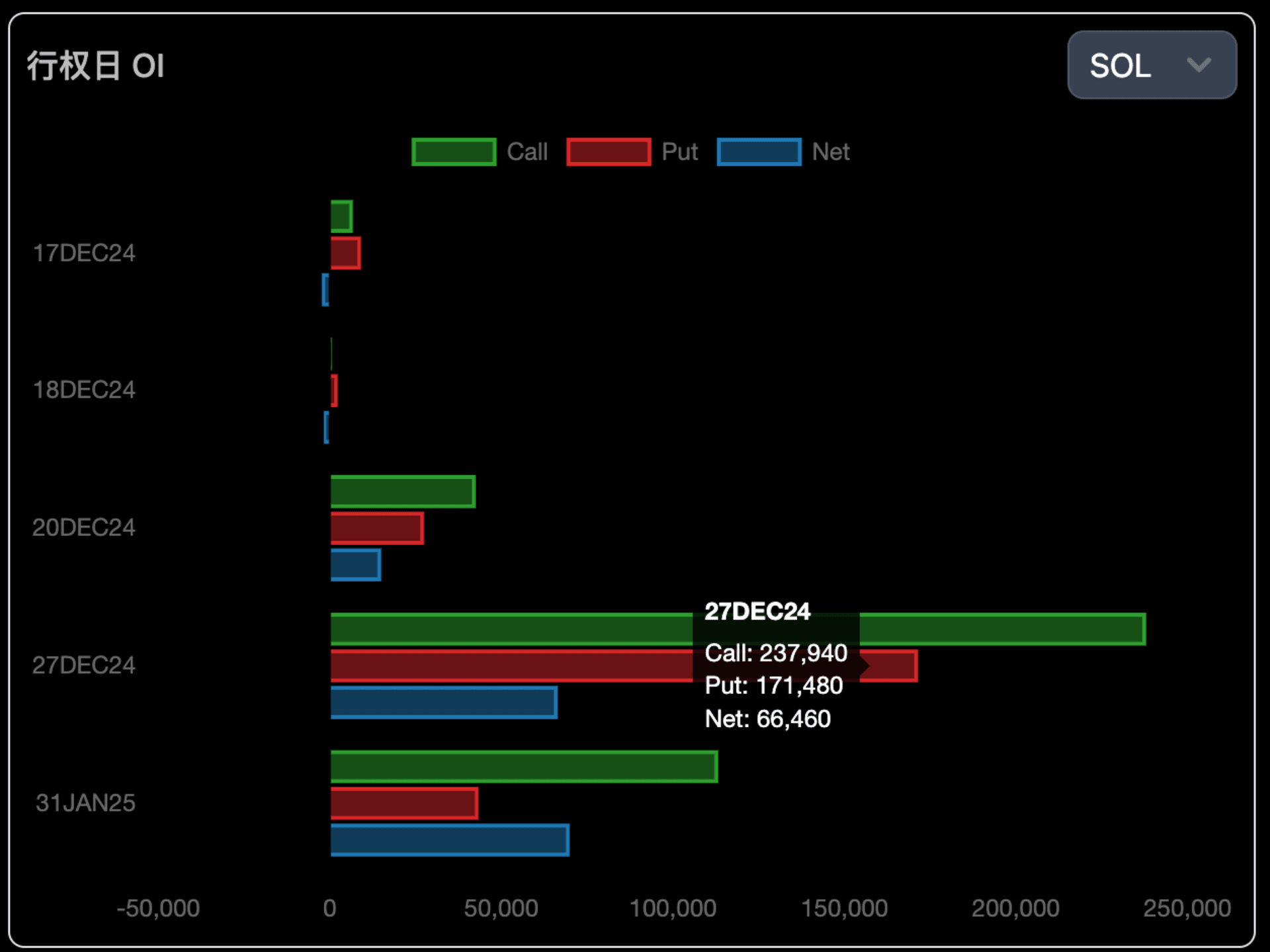

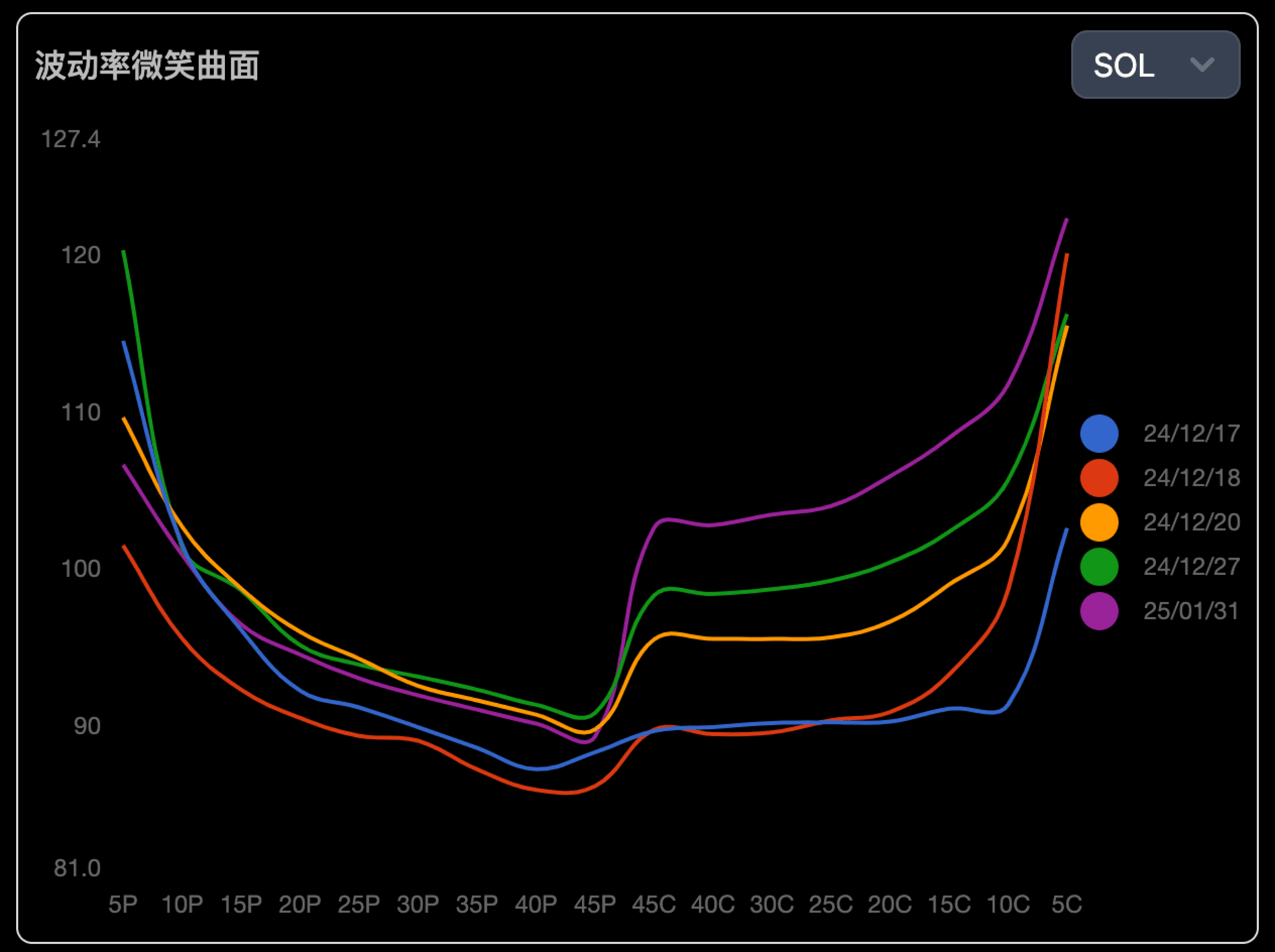

24 年末交割的 SOL 集结大量的头寸,看涨期权为主,比看跌期权多出 66k 的未平仓。我们通过下面的 IV skew 也能看出 call 溢价高于 put

鉴于此,初步寻思着基于 call 构建一套做空波动率的策略组合,继续分析是否可靠。

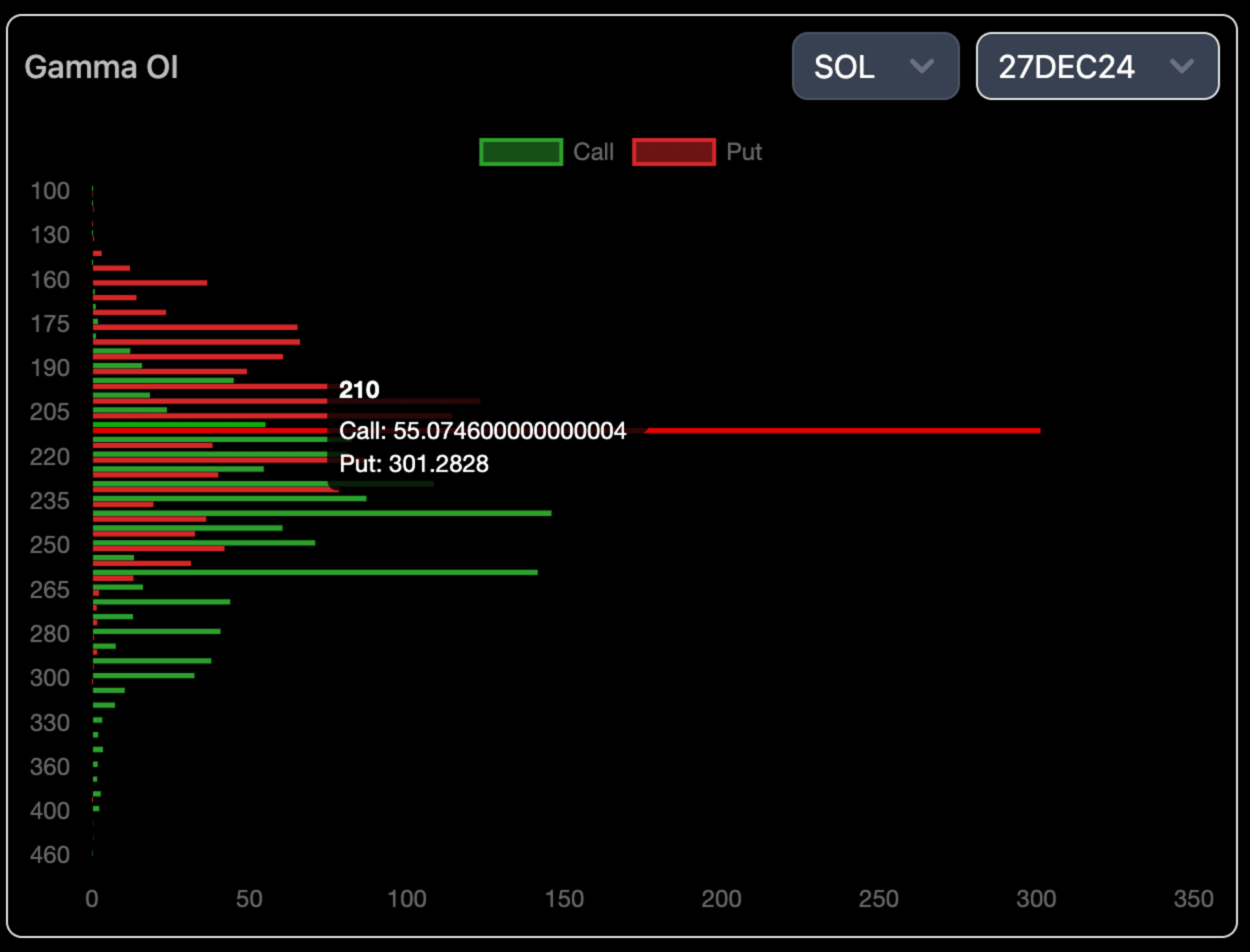

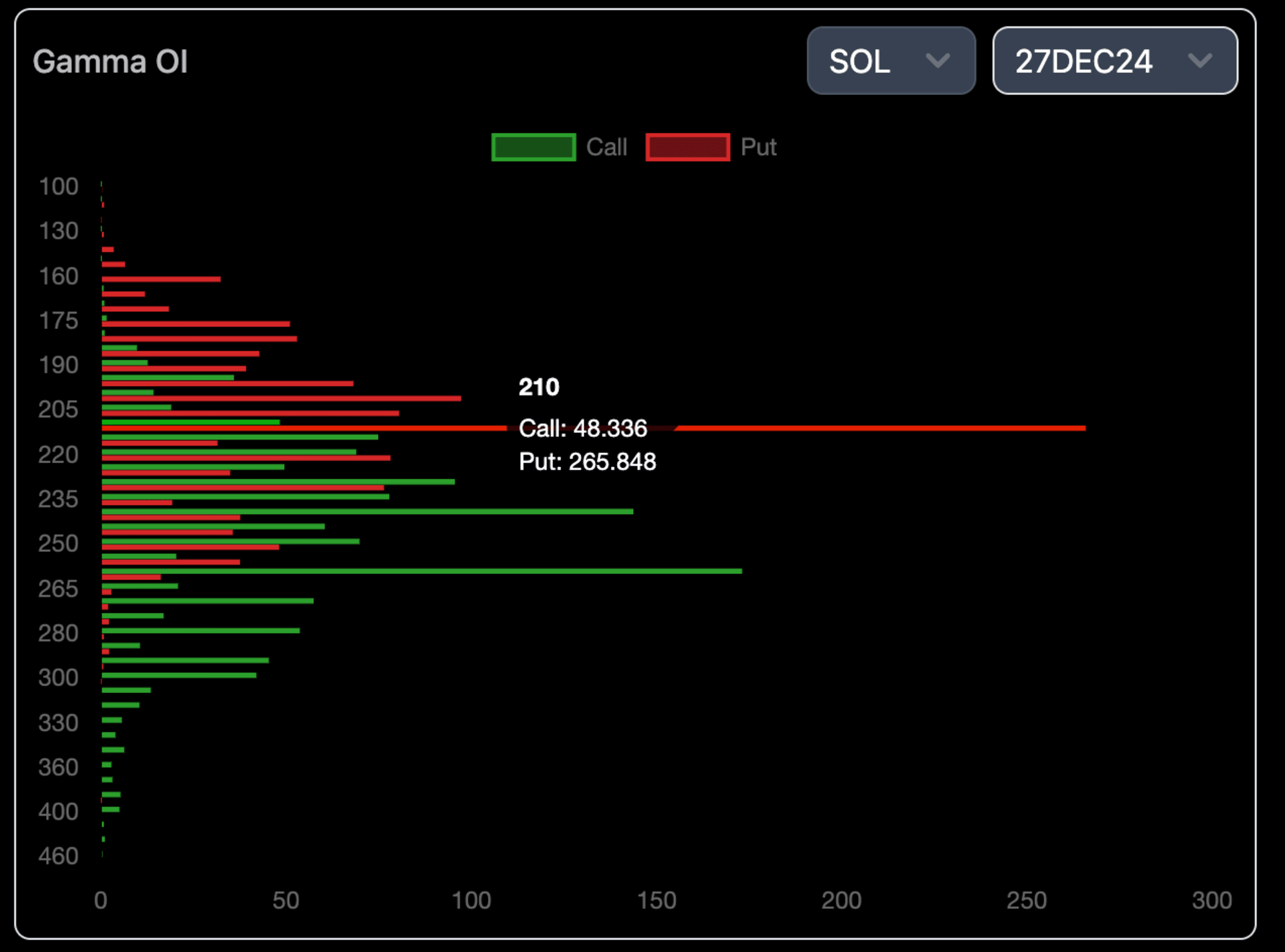

观测 27 日未平仓 gamma 的分布情况:

行权价 $210 看跌 gamma 异常显眼,看看是否能在该价格做文章。

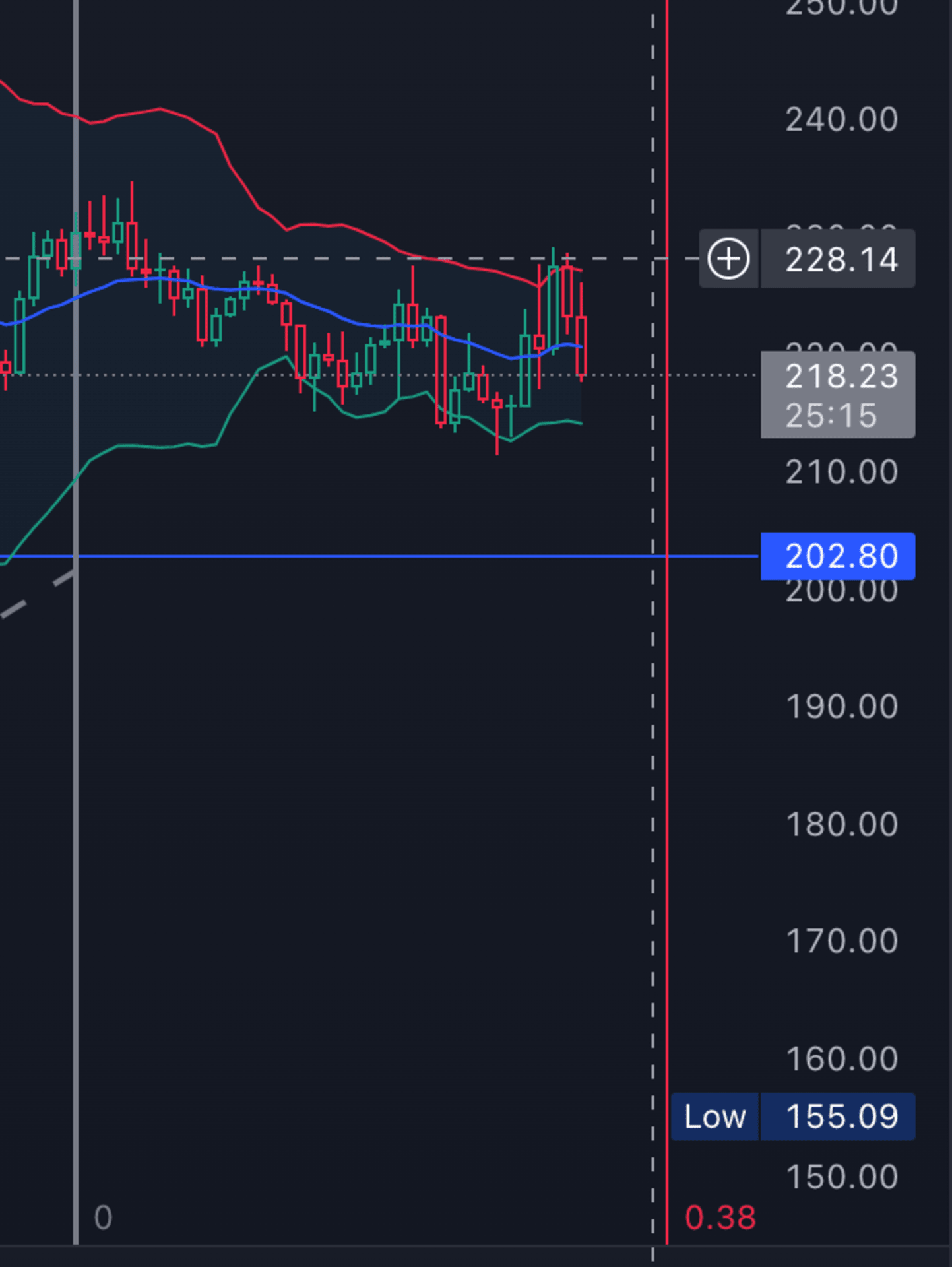

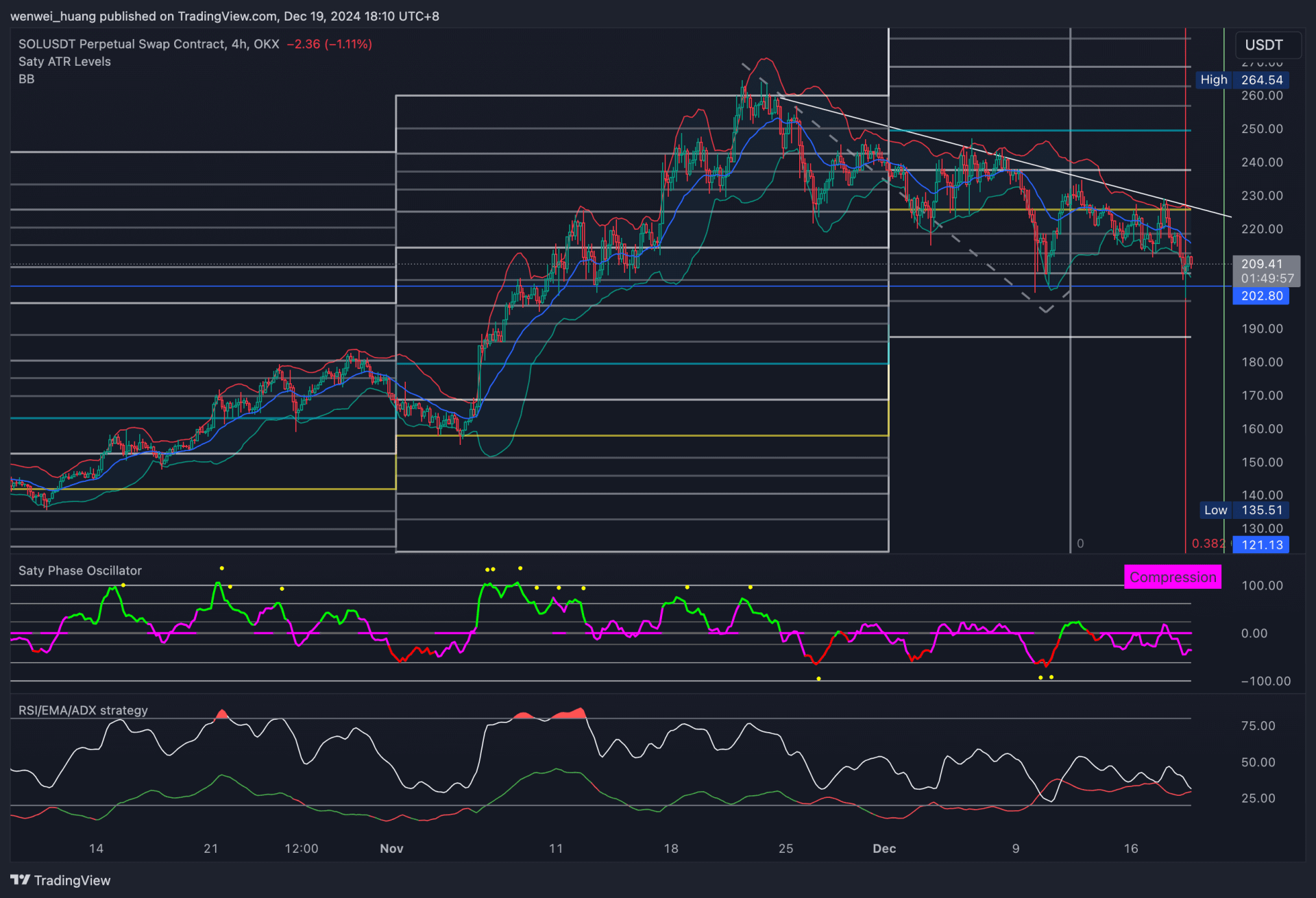

现阶段 SOL 价格走势处于上涨后的回调阶段,210 左右正好是从山脚下至现阶段前高回调的中间位置,而 200 又是一个强支撑位。

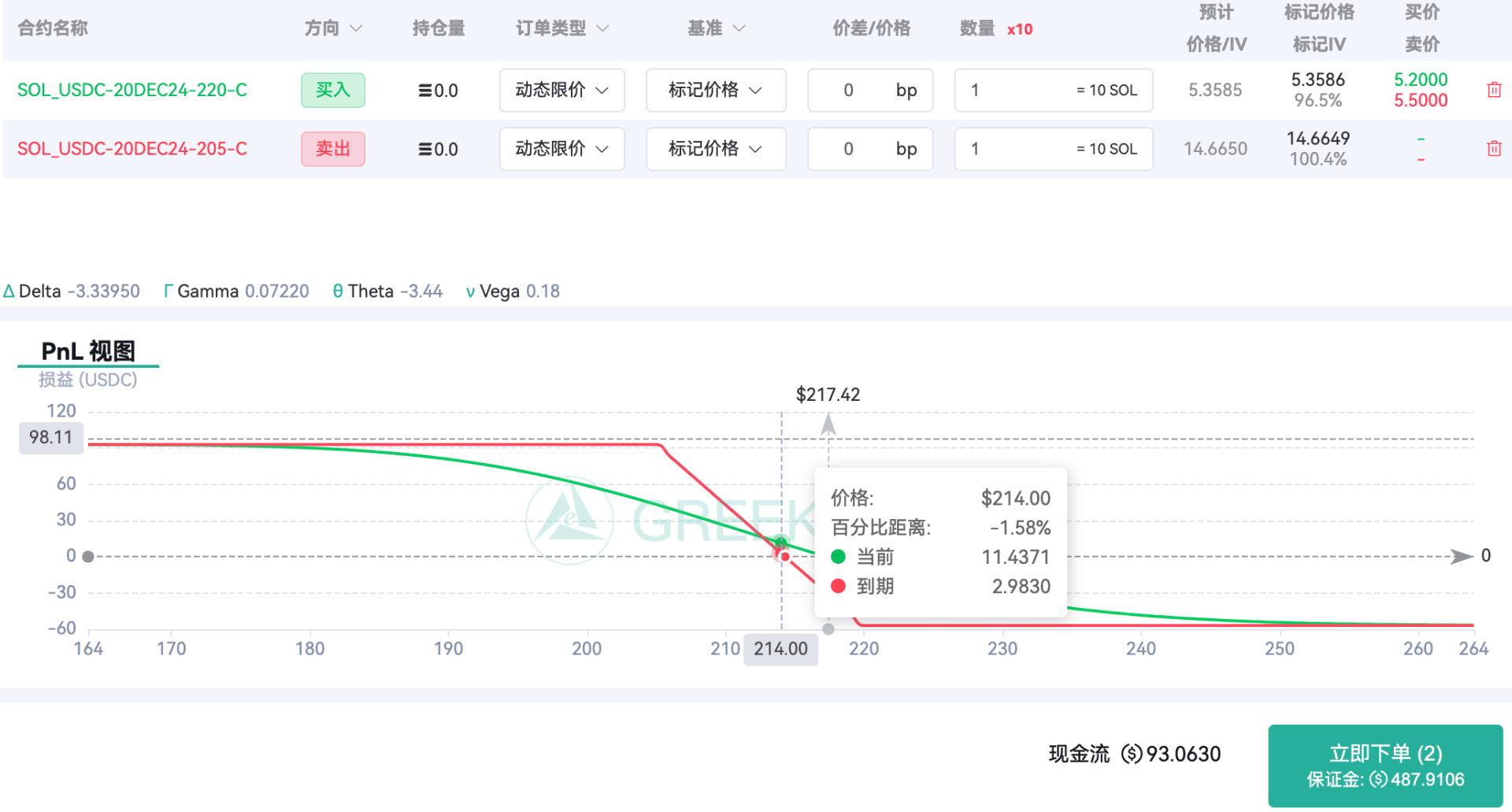

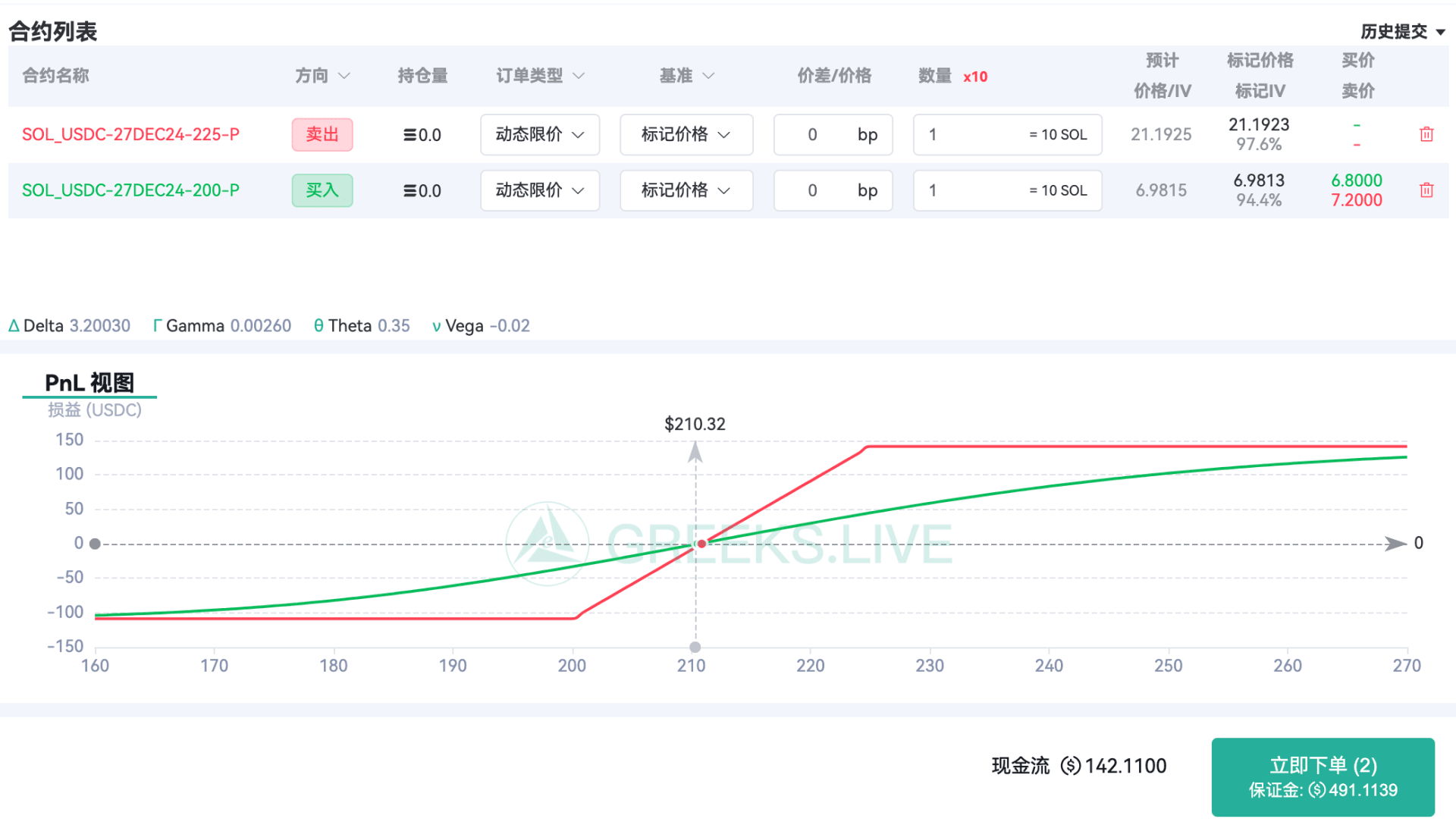

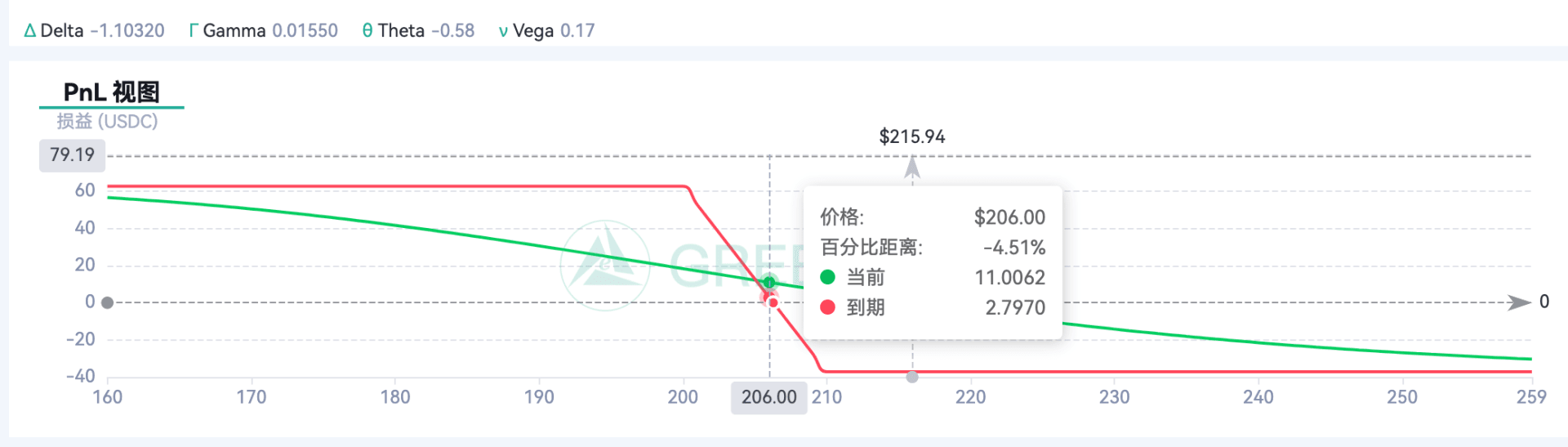

于此,Bear call spread 似乎为一桩不错的买卖,损益图看看啥情况:

buy 210, sell 200, 也算有一定的 iv 偏度,206 开始赚钱 😂

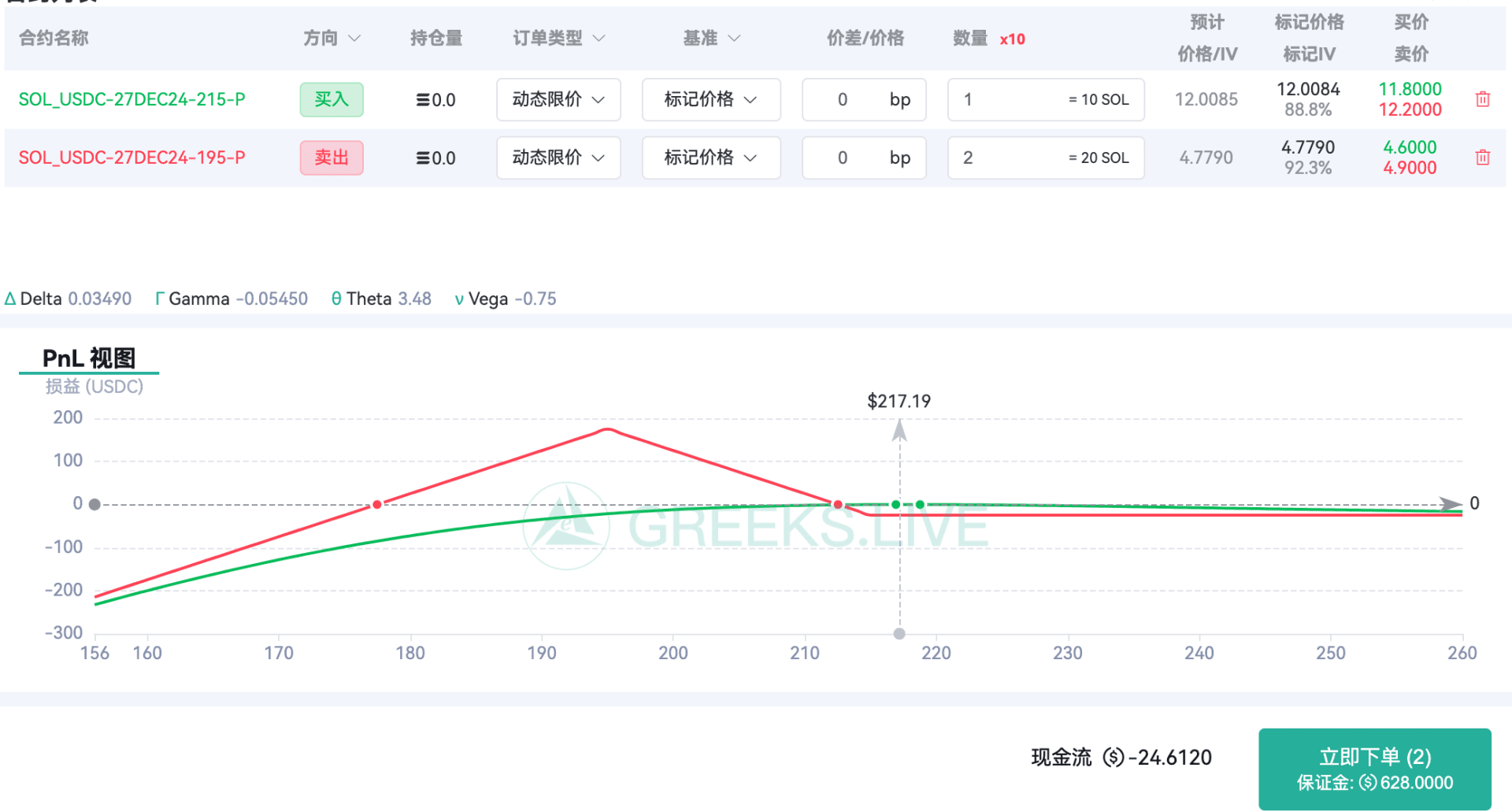

再看观测能否做看跌期权比例垂直价差 - short ratio spread PnL:

buy x1 215 delta 0.44, sell x2 195 delta 0.22

以上两种策略,相比较,前者看跌价差 delta 方向性过强,后者是纯做空波动率,theta 为证,gamma 和 Vega 略付,还是偏向后者做比例价差呢,主动性强一点。

但后者有一个缺陷,跌破 172 亏损将开始恶化,但 10 天内不至于跌去 20% 回到解放前吧?实际上也很难说,币圈的山寨币跌起来连妈都不认识。

思考时间:2024/12/16 22:40, SOL $217

本文是作者交易思路记录,不应作为读者的下注参考。