每次行情开始移动你会将错的仓位平掉,然后将当时对的仓位加倍进场,变成方向型交易,希望在反手时讨回先前损失的公道,我们便把它形象的命名为“复仇者”。

以大的架构来说,期权的交易分为三个部分,布局、对冲及再布局

“由于我们的交易模式是较短周期的趋势追踪,所以在获利上通常不太可能持有超过一个月,能持有一、二周已经是非常好的了,通常获利也是相对比较有限的。”他看之之仍然有些茫然,又说:“这种交易特性,通常赚钱的话我们会持有的时间比较长,而亏钱时,持有时间比较短,这非常适合用垂差的方式去持有我们的仓位。”

我们做方向最怕的是什么?最怕的不只是做错来不及止损,最怕的是做错了,行情因为极端走势而来不及止损。但是垂差由于在损益平衡点之下是 longgamma 的形式,若行情反向跳空大跌,而波动率上太快,我们有可能不仅没有损失,反而因为波动率的上升而小幅获利呢!这就是使用垂差遇到极端走势而有的优势。”

比例价差适用 iv 曲线陡峭的市场环境,通过比例卖出 iv 溢价较高的虚值。

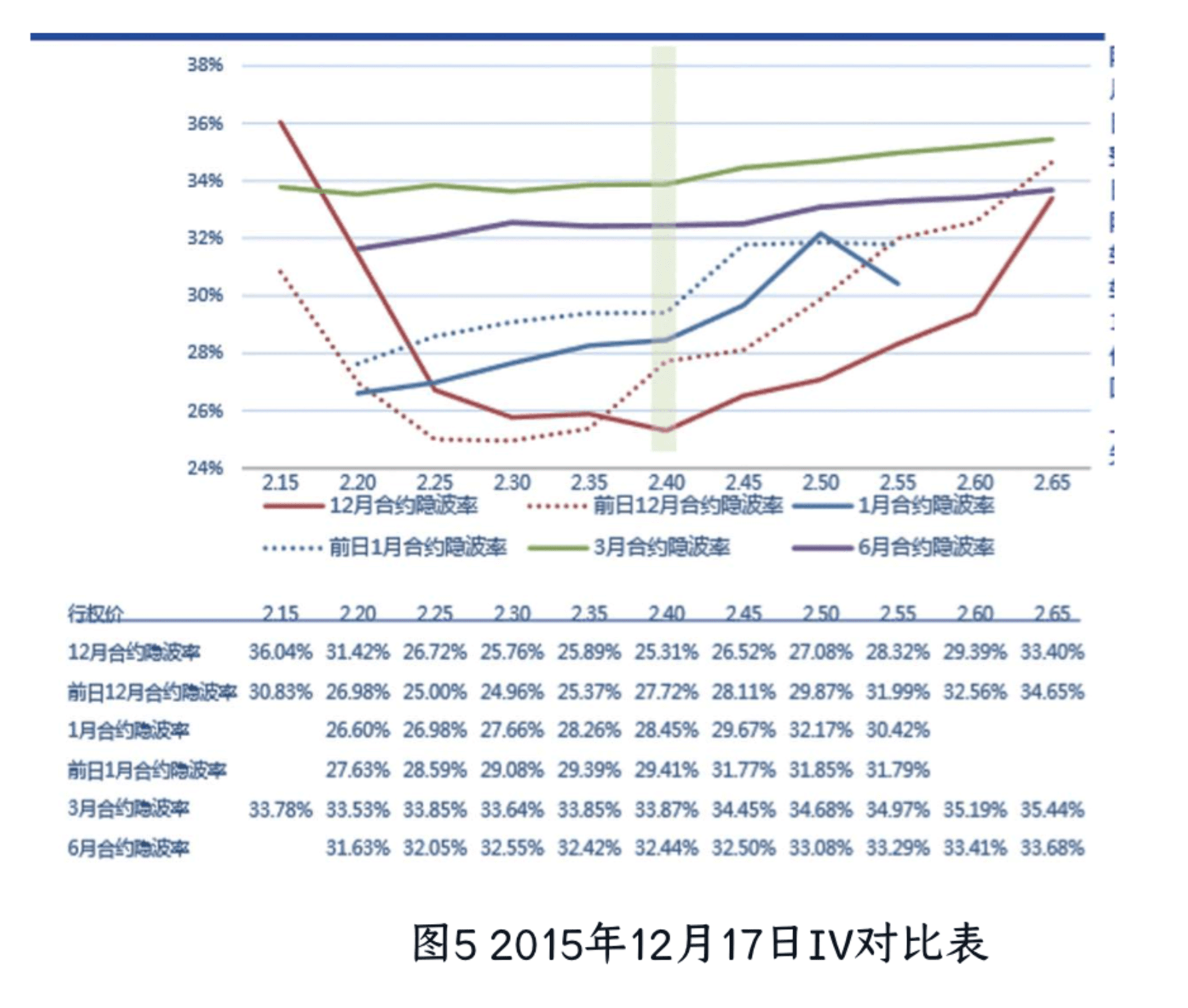

现在期权同一个月份的偏度的正偏情况也比较大,也就是说,认购虚值的隐含波动率己经比平值附近的隐含波动率高了许多,这提供了一个相当好的建立比例式价差的机会,卖出虚值的认购,买入平值的认购。

比例做 IV 偏度的均值回归,买仓升波,卖仓降波,以前比例我一直盯着 theta 收菜用,太肤浅了 😭

这主要是 2.35 元的认购的 IV 大幅上升了 3.69 个 VOL,而 2.45 元行权价的 IV 则下降了 1.66 个 VOL,在波动率上,由原先的正偏已经变为个负偏的情况,这时一定得获利了结

需要一张图表来观测 iv 曲面在时序上的走势,以此能够观察策略组合中隐含波动率随着时间变化升降的变化。

- 而他们的目标是因为市场短期会稳定,所以短期的隐含波动率会下降到较长期的隐含波动率之下,这应该就是兑现的时机,而今天正是这个时候:7 月份 IV 上升而 6 月的 IV 下降,正是出场的好机会。

- 我们常常在波动率或者是价差对我们有利时进场,在波动率或是价差恢复时出场;有时波动率或价差回到我们认为的“正常”情况时,仍没赚钱,但这个时候我们仍会出场,等待下一个机会出现。根据实际情况来看,当波动率或价差有机会时,通常持续时间都不会太长,如果拖的时间长,不仅仅资金使用效率低,也会因为此时有另一个机会出现导致资金排挤效果的出现,令人又陷入另一次交易的抉择,我不太喜欢这种情况,所以才会有这样比较有节奏的做法。我们需要把握住交易的节奏。”

- 就是使用牛市垂差或是使用日价差,然后每达到一个目标区就先获利了结,用更虚值的行权价再做一次,但是我个人比较喜欢使用卖出日历价差(卖出远月买入近月的价差交易)。”

- 通常我做卖出日历价差,卖出远月,买入近月,是一个正 gamma 的交易,是希望行情会在短时间有波动的。由于是买入 gamma,所以一般当时结构上是近月的合约低于次月的合约,而行情一开始动,不管上涨或下跌,只要幅度够,近月的隐含波动率就会上升,而近月的隐含波动率通常会先于次月上升。但如果有时近月合约的隐含波动率上升或是行情不动,而远月的隐含波动率下降的结构调整,我们也有机会获利,就算没有赚到行情方向的钱,也有可能赚到隐含波动率的钱,虽然这可能不是我的初衷。”

- 所以在持有期权的过程中,你想赚到的钱赚到了,就应该获利了结,我是一向如此的。另外,你在交易上,一定要有定见,只要风险有控制,就去做,别担心太多。

- 我们可以卖出 6 月的宽跨式,然后买入 3 月份的跨式,也可以卖出 4 月份的宽跨式,然后买入 3 月份的跨式,或者你发现远月份某些行权价的隐含波动率明显太高,而卖出这些偏高的行权价,然后买入近月份偏低隐含波动率,做出一些 long gamma 但是卖出波动率的策略,这些都是很类以的策略。每当行情开始变化剧烈时,近月先开始变化,隐含波动率会上升的非常大,这时绝对有机会先获利了结

这段道出了在牛市垂直价差在不同的市场结构下选择看涨还是看跌做。回调结束开始反弹时可借助高 iv 的情况下使用看跌来构建 bull put spread,此时是 short vega,还有一点是接近 ATM 的 put 在高 iv 下溢价比更虚值的 put 更高。上涨走了一段之后 iv 降下来可以使用 call 构建 bull call spread,此时为 long Vega,另外在低 iv 环境下接近 ATM 的 call 相比于更虚值的 call 更被低估定价。

其实也简单,在先前的低档拉起来时,我们可以趁机用卖出认沽或是用认沽做出一个收取权利金的垂差,比如,上证 50ETF 拉回跌破 2.45 元的时候,我们认为行情不可能跌至 5 月 25 日长红的低点,就可以趁隐含波动率较高时买入 2.35 元的认沽同时卖出 2.40 元的认沽,做一个净收权利金的多头垂差交易(见图 1),以收权利金为主,先防守再获利。接下来持续上涨后,当行情平稳波动率变低时,可以改成买入平值认购同时卖出虚值认购做一个多头垂差,就算行情回调而波动率上升止损时,会因隐含波动率的上升而损失极小。”

- 通常用赚的钱来扩大你的仓位

- 行情创新高后回调,接下来应该会进入到一个多头趋势的回调整理格局中,但这并不代表行情一定会回调,或许,在此处建立一个比例式价差比较稳妥,也就是买入一张平值的认购,同时卖出两张虚值的认购。这个比例式价差每日会有个正值的 charm,每日的 delta 会逐日增加,我刚开始建立了中性仓位,但几天之后这个仓位会变成一个偏多的仓位,当回调整理结束后,若遇上反弹,可以趁机获利了结,若不反弹,我也不会损失。

- 人们在面对获利的情况,会偏向保守的选择,但是面对损失的不确定性,却会选择偏向风险。

- 但是当行情跟想像不同时,我们会对冲,没有损失就及早出场,持有资金等待下一次的机会,这也是在过去一年我们最常做的事,到目标就出场,永远记住我们当初进场的原因。”

- 当我们买入跨式仓位,即是买入波动率,买入 gamma,我们所期望的是未来行情变动变大,我们不仅有可能赚到波动率上升的钱,也可以赚到因为 gamma 所产生的方向性的钱;当我们卖出跨式仓位,即是卖出波动率,卖出 gamma,我们所期望的是未来行情不动,然后隐含波动率降低,不仅可以赚到波率的钱,也可以赚到时间价值。”