摘要:日历价差是一种低风险、方向中性的期权交易策略,适用于低隐含波动率环境。通过同时卖出近期和买入远期相同执行价的期权,交易者可以从时间衰减和隐含波动率增加中获利。此策略资本效率高,适合小资金账户。成功概率中等,目标利润为期权费的 10% 至 25%。

日历价差是一种用于期权和期货交易的策略:同时建立两个头寸——一个多头,一个空头。日历价差也被称为“时间价差”、“对角价差”和“水平价差”。在期权策略中,日历价差是在相同的标的资产和执行价格下,但具有不同到期日。在期货中,这种策略仅利用两个(或更多)不同的到期日,通常不包括买入和卖出看涨或看跌期权。本文主要关注期权日历价差。

这种策略通常在对标的资产方向性假设为中性的情况下使用,即在隐含波动率(IV)最低的环境中使用。但当你稍微看涨或看跌时,它也能成功。当你认为市场将保持中性,但认为标的价格可能略有上升时,你会选择价外(OTM)看涨期权日历价差。而如果你中性,但稍微看跌,你会选择价外看跌期权日历价差。

无论哪种情况,为了获取更多的期权费(并降低买入期权的成本基础),你会卖出最近的价外看涨或看跌期权(空头头寸)。然后在更远的时间使用相同的执行价格进行多头头寸。如果你使用不同的执行价格,那就不是日历价差,而是对角价差。

但是,如果你认为标的价格的波动很小(即不是非常看涨或看跌),你可以选择平值(ATM)期权。这个想法是,随着时间的推移,多头期权保留或增加外在价值,而空头期权失去外在价值。这是一种纯粹的外在价值交易,因为多头和空头期权在相同的执行价上,抵消了价差进入价内(ITM)时的任何内在价值。

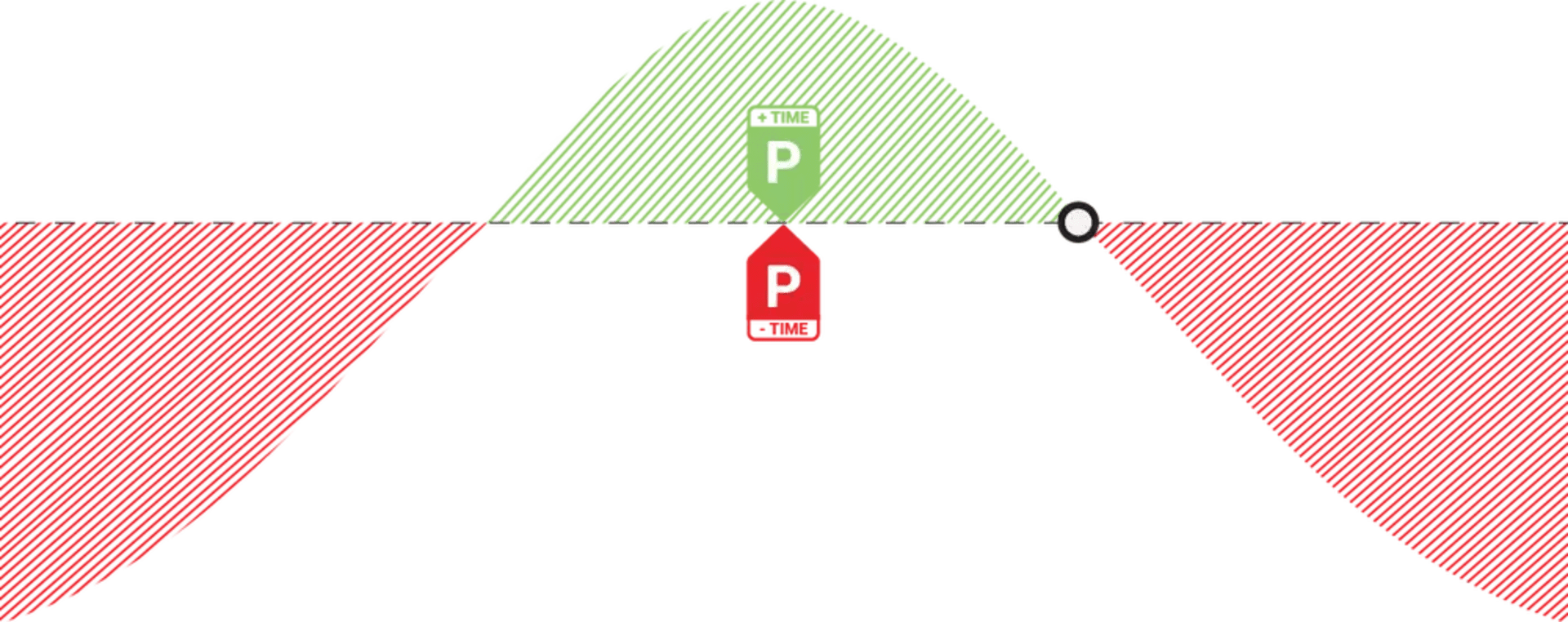

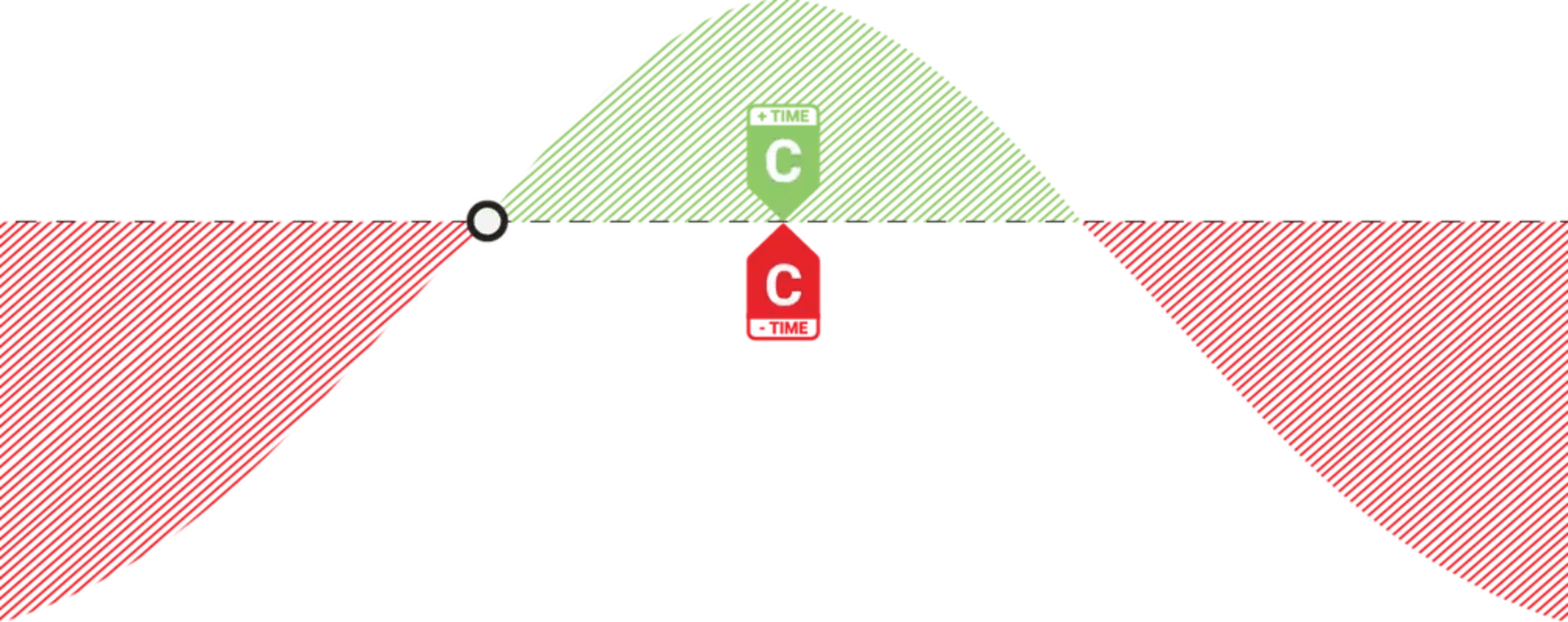

看跌日历价差期权

看涨日历价差期权

日历价差策略:以同一行权价卖出近期期权,买入远期期权。两个期权都是相同类型(要么是看涨,要么是看跌)

相比,买入近期、卖出远期需要大量资金,外在价值风险现在在空头期权上。这种方法与日历价差的一个低资金基本原则相悖。

卖出近期,买入远期提高了资金利用率,这意味着不需要大量购买力——使其适合小资金账户。卖出的近期期权(较高的 theta)的时间衰减比买入远期期权快,这也是日历价差获利的主要方式。

做多日历价差策略(常用):

做空日历价差策略(不建议):

由于使用不同的到期周期,无法准确计算最大利润潜力和盈亏平衡点。然而,可以通过以下指南估算利润潜力和盈亏平衡区域。

关于日历价差,有两点需要记住:

构建策略时牢记这些信息是最有帮助的。选择接近标的执行价,如果不是正好在股票价格上。即使我们有小的方向性假设,也可能稍微看涨或看跌,但无论如何,它将非常接近标的价格。我们只会在最低的 IV 环境中使用这种策略。

实例解析日历价差。再次强调资金效率的理想途径是卖出近期期权并在相同执行价上买入远期期权。这样你可以受益于日历价差策略的低资本要求。

假设你对 XYZ 公司持中性但略微看涨的态度。当股票交易价格为$50.00 时,你以看涨期权做多日历价差——买入一个 90 天到期(DTE)的 55 远期看涨期权,并卖出一个 45 天到期的 55 近期看涨期权。

买入远期看涨期权头寸支付$5.00 的期权费,卖出近期看涨期权收到$3.00 的期权费,净期权费为$2.00。这相当于总共$200.00,因为一个期权合约代表 100 股——$200.00 也是你的日历价差的最大可能损失。

45 天后,当标的价格为$53.00 时,标的价格低于卖出的近期看涨期权执行价格 55,该期权到期为虚值,卖出的近期期权到期作废。如果买入的远期$55.00 看涨期权(仍有 45 DTE)价值$3.00,你将获得净利润$1.00,或以实际美元计算为$100.00。你为日历价差支付了$200.00,卖出的近期看涨期权到期作废,现在剩余的买入长期看涨期权价值$300.00。

在做多看跌日历价差中,你也会有两个相同执行价格的头寸:卖出前月期权,DTE 为 30 至 45 天,并买入后月期权,DTE 为 60 至 90 天。净期权费净支出,与做多看涨日历价差类似。

假设你对 XYZ 公司持中性但略微看跌的态度。当其股票交易价格为$100.00 时,做多看跌日历价差——买入一个 90 DTE 的 95 执行价远期看跌期权,并卖出一个 45 天到期的 95 执行价近期看跌期权。

该例子中买入的远期看跌头寸支付$9.00 的期权费,卖出的近期看跌期权收到$4.00 的期权费,净期权费为$5.00。这相当于总共$500.00,因为一个期权合约代表 100 股——$500.00 也是你的日历价差的最大可能损失。

当标的价格跌至$96.00 时,短期期权到期作废。如果买入的看跌期权 95 执行价看跌期权(仍有 45 DTE)价值$7.00,你将获得净利润$2.00,或以实际美元计算为$200.00。你为日历价差支付了$500.00,卖出看跌期权到期作废,而买入看跌期权价值$700.00。

在做空日历价差中,有两个相同执行价格的头寸:卖出远期期权,例如 DTE 为 60 至 90 天,并买入近期期权,例如 30 至 45 天到期。

潜在利润仅限于做空日历价差中预先收到的权利金。损失无法评估,因为无法预测短期期权中的 IV%大幅上升,IV 飙升会致外在价值飙升。做空日历价差可以被视为针对空头期权的短期 Delta 保护,而做多日历价差可以被视为针对你所拥有的多头期权的成本基础减少。两种日历价差变体都是纯粹的外在价值交易。

那么,做空日历价差与做多日历价差有何不同?做空日历价差 (Call or Put) 从标的价格的较大波动(远离执行价格)中获利;做多日历价差从接近执行价格的小幅波动中获利。

日历价差的成功概率约为中等水平——考虑到使用这种策略你不能损失太多,这并不算太差。它不是非常高概率策略的原因是因为这些是纯粹的外在价值交易。股票价格不能偏离执行价格太远。如果发生这种情况,外在价值开始消失,交易变成亏损。

常用的日历价差:卖出短期看涨或看跌期权,并买入长期看涨或看跌期权,当出现以下情况时获利:

在设置交易时牢记这些信息是最有帮助的。因此,执行价应接近股票价格,如果不是正好在股票价格上。虽然如果你有小的方向性假设,可能会稍微看涨或看跌,但无论如何,它应仍然非常接近股票价格。

成功概率约为中等水平,经验丰富的交易者通常有较小的利润目标——理想范围是支付的期权费的 10% 到 25%。获得超过支付期权费 25% 的成功率较低,但低于 10% 的收益通常不足以支付。

由于使用不同的到期周期,无法计算日历价差的盈亏平衡点。近期期权到期后,远期期权仍将存在,我们不知道该期权将有多少外在价值。

中文标题:深入解析期权日历价差策略

英文标题:In-Depth Analysis of Options Calendar Spread Strategy