不要裸卖期权,一定要加静态对冲,必要时可配合动态对冲控制风险

交易目的的确认

开仓前需要确认自己的交易目的是什么,比如要进行高抛,可选择 Covered Call 策略,Covered Call 的前提是手里有足额的现货,手里没有现货那是裸卖,卖多余现货的期权,也是裸卖,只是裸卖多少的问题。王大厨子常用的策略有下面几种 covered call、bull/bear spread、bear insurance

策略择时的考虑

备兑的选择

正向备兑(Covered Call)

- 深度虚值的 OTM 的年化期望要低于(低很多)ATM 附近的期权,胜率更高。王大厨子认为 far OTM 备兑盈亏比并不高

- 高 IV 时,可以选择备兑远期 OTM;此时 IV 较高,远期的 OTM 包含较多的 vega 价值。如果备兑期限离到期时间太近,可能会导致吃不到波动率下降的价值

- 低 IV 时,可以选择备兑近期 ATM 附近,并购入远期一点的 ATM(或者稍微虚值的 OTM);近期的 theta 衰减快,保证 theta 为正值,同时也可以抵抗 IV 的上升

反向备兑(现金备兑)

- 尽量使用 USD 本位进行反向备兑(囤币)

- 币本位不要裸备兑

- 使用 PUT 构建 bull spread 进行备兑

- 个人认为:可以做空永续/期货,然后开仓备兑

- IV 选择,参考正向备兑

Bull/Bear Spread 的选择

王大厨子推荐

- 使用 put 构建 bull spread;卖出虚值 put,买入更虚的 put

- 使用 call 构建 bear spread;卖出虚值 call,买入更虚的 cal

原因

- 价格不波动时,使用卖期权的方式构建的价差组合 theta 是正的,可以盈利。

- 假设市场按我们期望的方向波动,比如构建完牛市价差后,市场上涨;卖出的 put 价格已经接近归零,我们可以买入该 strike 的 put 平仓,此时我们手里就只剩一张买入的 put,同时已经获利。假设市场出现反向运动,我们手中的 put 还可以盈利(意外收获)

什么时候用 call 来构建牛市价差

市场整体处于熊市,put 的价格偏高,call 的价格偏低;此时使用 call 来构建牛市价差,价格也比较划算

熊市保险 (bear insurance) 的选择

- 当持有杠杆多头时,推荐买入 put 进行保护

- put 期权选择

- IV 比较低,可以买入中远期期权进行保护,如 2 周~2 个月(特别远期的期权,需要市场出现较大的波动,才能起到保护作用)

- IV 比较高,买入近期的期权进行保护,如 1 天~1 周左右(保护效果较好)

- PCP 构建熊市保险

使用 Call 来构建 Put;使用场景,IV 过高时,由于 skew 的倾斜,常常出现 call 的价格整体要低于 put。通过卖空 1 个期货,然后买入执行价上方的一个看涨期权来构建(其损益图,与买入 put 类似)

Put-call parity:买卖权平价关系(Put-call parity)是指具有相同的行使价与到期日的金融工具,其卖权与买权价格间所必然存在的基本关系。如果两者不相同,则存在套利的空间。

曲线偏移时策略的选择

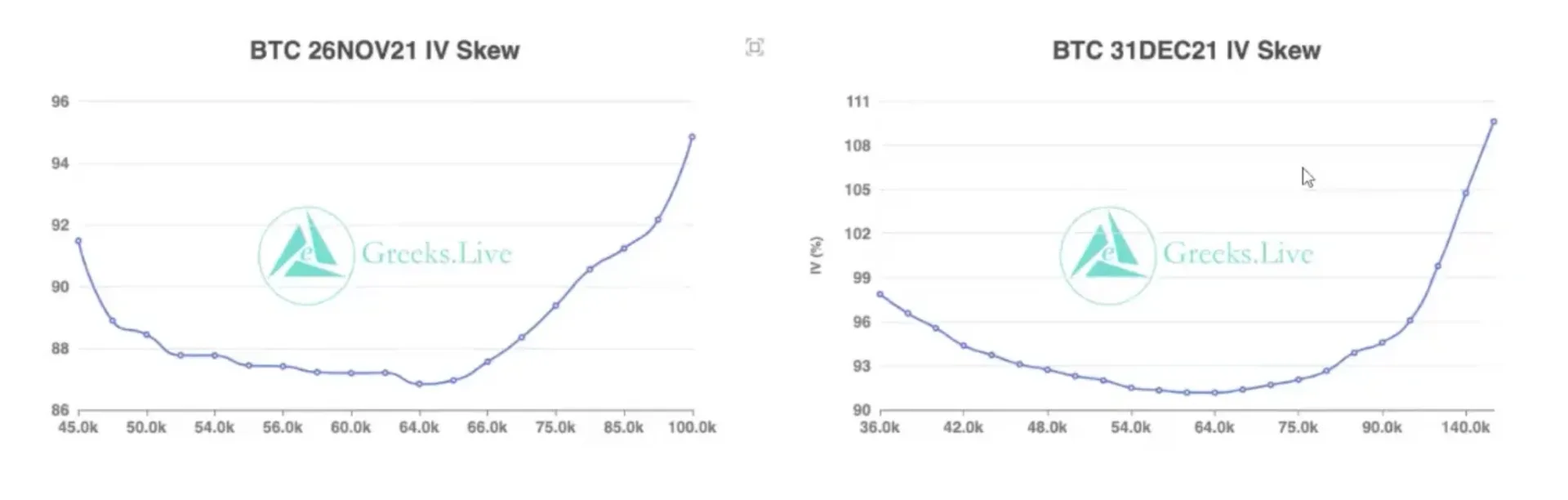

Skew 曲线陡峭

市场情绪高涨,导致 skew 倾斜,执行价右侧的 IV 陡峭;此时可以使用 Call 来构建 bull spread,买入执行价较低的 Call,同时卖出执行价较高的 Call。执行价较高的 Call 存在更高的溢价,此时构建较为划算

不同期限不同波动率的策略选择

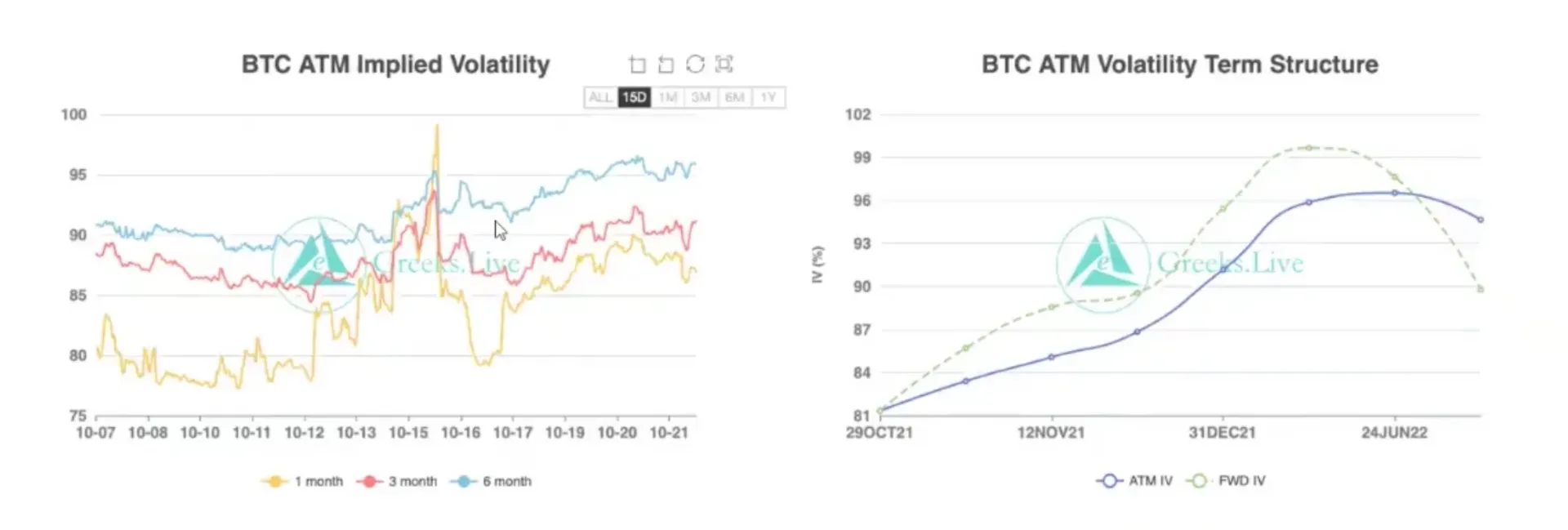

远期期权的 IV 远高于近期期权的 IV,尝试做空远期波动率,可以卖出远期期权,配合动态对冲和买入近期期权进行保护

DDH 的选择和风险

DDH 的目的是减少亏损而不是增加盈利(对冲 delta,无法对冲 vega 的风险)

风险:使用 DDH 对冲,当市场极端情况下(如 312),由于流动性的缺失,会造成无法进行对冲;再比如个人或交易所网络问题造成宕机也会带来无法进行对冲的风险

DDH 参数的选择

- 根据 RV 情况选择对冲的频率及阈值,不能过于频繁的对冲

- 使用固定 IV 而不是市场 IV,市场 IV 因市场情绪影响会存在波动,容易导致过度对冲

- 使用固定时间窗口还是固定 delta 进行对冲。看个人偏好,如果市场毛刺比较高,使用固定时间窗口对冲划算;如果市场存在方向性,使用固定 delta 对冲较为划算

静态对冲和动态对冲的选择

- 每次对冲都是有成本的

- 静态对冲是根基;动态对冲是补充

- 动态对冲适合在价格单边波动,但是没有走很远的情况下使用

- 动态对冲的择时是玄学

- 动态对冲标的选择(升贴水结构)

直播视频