摘要:跨式期权策略通过同时买入或卖出看涨和看跌期权,在波动性预期中获利。多头跨式适用于预期波动性增加但方向不明的市场,具有无限利润潜力但风险在于时间衰减和不足波动。空头跨式在稳定市场中使用,利润有限但风险无限。策略选择需评估市场条件和风险承受能力。

什么是跨式期权?

在期权交易中,跨式期权策略涉及同时买入或卖出同一标的资产、行权价和到期日相同的看涨期权和看跌期权。如果同时买入看涨和看跌期权,这种交易结构称为“多头跨式”;如果同时卖出,则称为“空头跨式”。

多头跨式通常在隐含波动率较低且投资者预期标的资产价格将大幅波动时使用。在这种情况下,买入看涨和看跌期权的成本可能相对较低,使得建立跨式头寸更具吸引力。如果标的资产价格在盈亏平衡点之外出现显著波动,多头跨式持有者将从波动性增加中获利。多头跨式通常在预期会有重大价格波动的事件之前使用,例如财报发布、监管决策或重大经济报告。

另一方面,空头跨式在隐含波动率较高且投资者预期标的资产价格将保持相对稳定或在窄幅区间内波动时使用。在这种情况下,跨式卖方从看涨和看跌期权中获得权利金收入。如果标的资产价格在到期前保持在行权价附近的范围内,空头跨式卖方将保留所收到的权利金作为利润。空头跨式通常用于横盘或区间震荡的市场中,此时由于不确定性隐含波动率被抬高,但投资者认为资产价格不会出现显著波动。

选择合适的跨式策略需要评估市场状况、波动率水平和投资者对标的资产的预期。多头跨式利用预期的波动性扩张,而空头跨式则旨在从隐含波动率收缩中获利。两种策略提供不同的风险回报特征,投资者在实施跨式头寸前应仔细考虑其风险承受能力和市场预期。

跨式期权如何运作?

当交易者建立多头跨式头寸时,他们实际上是在结合两个独立的期权头寸:一个从价格上涨中获利(看涨期权),另一个从价格下跌中获利(看跌期权)。通过购买这两个期权,交易者对冲了他们的赌注,因为如果标的资产在盈亏平衡点之外发生显著波动,头寸将获利。然而,如果标的资产价格波动不足以超过盈亏平衡点,交易者可能会遭受损失。

空头跨式与多头跨式策略正好相反,为交易者提供了一种不同的方法,以利用市场波动性降低或标的资产横盘整理。在空头跨式中,交易者卖出具有相同行权价和到期日的看涨期权和看跌期权。这种策略在交易者预期标的资产在到期前保持相对稳定或在窄幅区间内波动时使用。与多头跨式不同,空头跨式在低波动性环境中表现良好。

如何创建跨式期权?

以下是多头和空头跨式期权的关键细节。

多头跨式

-

总体风险特征:多头跨式策略涉及买入同一标的资产、行权价和到期日相同的看涨期权和看跌期权。当交易者预期标的资产价格将出现显著波动但不确定价格方向时,采用此策略。

-

最大利润:多头跨式的最大利润潜力理论上是无限的。当标的资产价格显著向盈亏平衡点之外移动时,利润增加。盈亏平衡点通过将两个期权的总权利金加到行权价上或从行权价中减去来确定。

-

最大损失:多头跨式的最大损失限于为两个期权支付的总权利金。这种情况发生在标的资产价格保持相对稳定且未能显著向任一方向移动时。

-

最佳结果:多头跨式的理想情况是标的资产价格向任一方向显著波动,并超过头寸的盈亏平衡点。

空头跨式

-

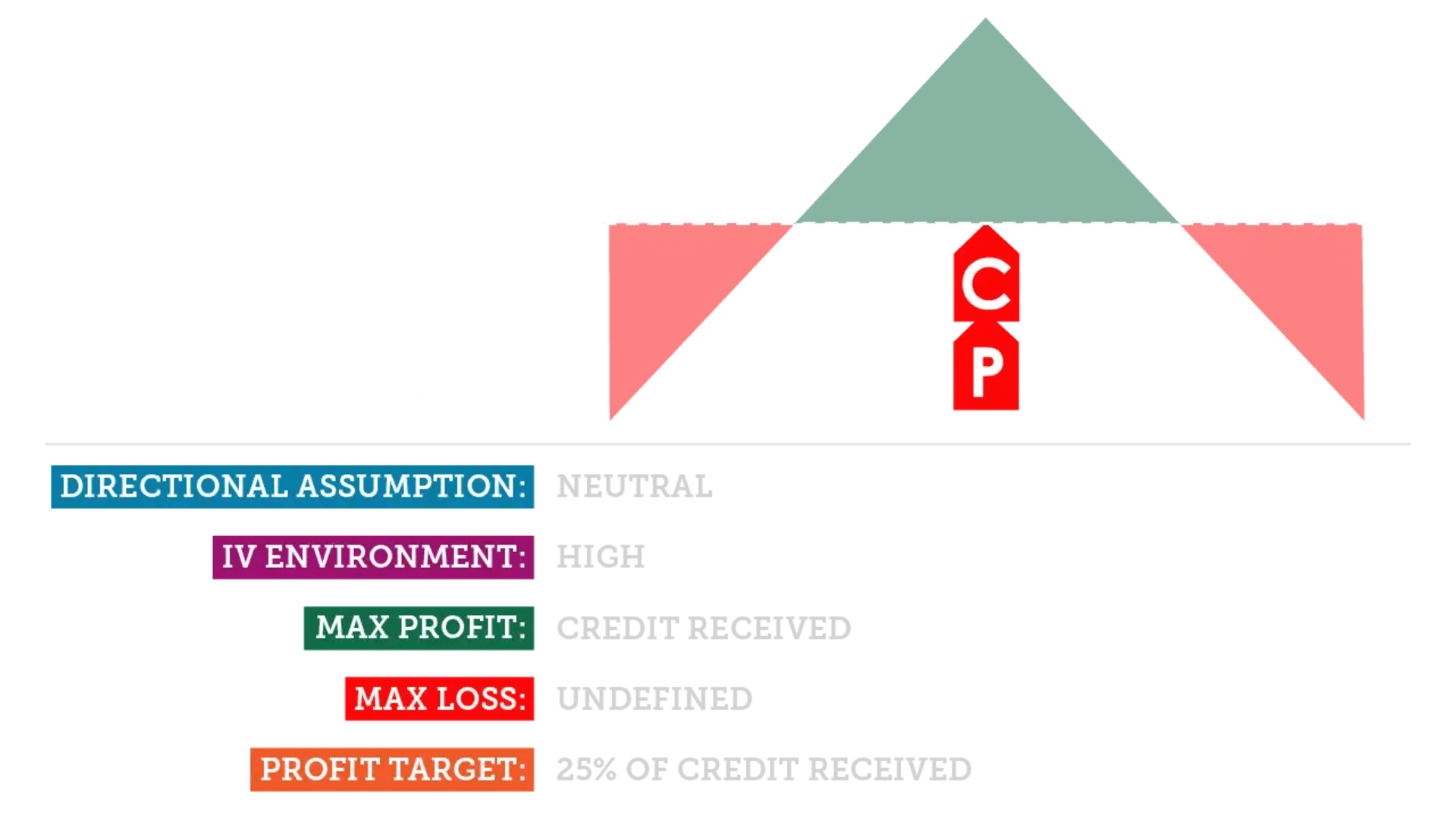

总体风险特征:空头跨式策略涉及卖出同一标的资产、行权价和到期日相同的看涨期权和看跌期权。当交易者预期标的资产价格在到期前保持相对稳定或在窄幅区间内波动时,采用此策略。

-

最大利润:空头跨式的最大利润限于卖出两个期权所获得的权利金。如果标的资产价格在到期前保持在行权价附近的特定价格范围内,利润实现,从而使两个期权失效。

-

最大损失:空头跨式的最大损失理论上是无限的。这种情况发生在标的资产价格显著向盈亏平衡点之外移动时,导致卖方可能遭受损失,因为他们有义务以约定的行权价买入或卖出资产,而不管市场价格如何。

-

最佳结果:空头跨式的理想情况是标的资产价格在到期前横盘整理或保持在行权价附近的窄幅区间内。此策略在低波动性环境中表现良好,此时时间衰减会侵蚀两个期权的价值,使卖方从所收到的权利金中获利。

何时使用跨式期权

多头跨式的最佳交易条件是高波动性和对价格变动方向的不确定性,而空头跨式的最佳条件是低波动性和对稳定或区间震荡市场条件的预期。理解这些条件并采用合适的跨式策略可以帮助交易者在不同的市场环境中最大化利润潜力。

多头跨式

-

最佳交易条件:多头跨式策略在高度波动的市场中或预期价格将显著波动但方向不确定时最有效。当隐含波动率较低时,此策略是理想的,因为它允许交易者利用潜在的波动性扩张。

-

最大利润情境:多头跨式的最大利润发生在标的资产价格显著向盈亏平衡点之外移动时。最高利润潜力因此在市场经历显著波动时实现,从而显著提高看涨或看跌头寸的价值。

空头跨式

-

最佳交易条件:空头跨式策略在低波动性环境中表现良好,或当交易者预期标的资产在到期前保持相对稳定或在窄幅区间内波动时。此策略受益于时间衰减,并在隐含波动率较高时效果最佳,因为它允许交易者从随时间推移的期权权利金侵蚀中获利。

-

最大利润情境:空头跨式的最大利润发生在标的资产价格在到期前保持在行权价附近的特定价格范围内时。为了从空头跨式中获利,标的价格需要保持在盈亏平衡点内。在最佳情况下,两个期权均失效,使卖方保留期权销售所得的全部权利金。

跨式策略示例

以下是多头和空头跨式的假设示例。

多头跨式示例

假设某交易者认为当前股价为 100 美元/股的假设股票 XYZ 将因即将发布的财报而经历显著波动。交易者决定实施多头跨式策略,如下所示:

- 交易者以 5 美元的价格购买一个行权价为 100 美元的看涨期权和一个行权价相同的看跌期权,总共花费 10 美元的权利金。盈亏平衡点通过将总权利金加到行权价上来计算。在这种情况下,标的股票需要上涨到 110 美元/股以上或下跌到 90 美元/股以下才能使多头跨式获利。

- 如果股票大幅上涨,比如跳升至 120 美元,看涨期权将“价内”,允许交易者从上涨中获利。同样,如果股票暴跌至 80 美元,看跌期权将“价内”,允许交易者从下跌中获利。

- 多头跨式的理想结果是价格显著向盈亏平衡点之外波动(在此例中为 110 美元和 90 美元)。最大利润潜力理论上是无限的,因为理论上股票的上升潜力没有上限。另一方面,如果标的横盘整理,由于两个长期期权的权利金损失,该头寸可能会产生亏损。

空头跨式示例

假设某交易者预计当前股价为 50 美元/股的假设股票 ABC 将在下个月内保持区间震荡。交易者决定实施空头跨式策略,如下所示:

- 交易者以 3 美元的价格卖出一个行权价为 50 美元的看涨期权和一个行权价相同的看跌期权,总共获得 6 美元的期权权利金。盈亏平衡点通过将总权利金加到行权价上来计算。在这种情况下,标的股票需要保持在 44 美元到 56 美元之间才能使空头跨式获利。

- 理想情况下,两个期权将失效,使交易者保留期权销售所得的全部权利金。

- 空头跨式的理想结果是股票价格在盈亏平衡点内保持稳定(在此例中高于 44 美元且低于 56 美元)。最大利润潜力限于所收到的权利金,因为交易者从时间衰减和期权权利金的侵蚀中获利。然而,如果股票显著向盈亏平衡点之外移动,该头寸将产生亏损。

跨式策略的最大利润和损失

多头跨式的最大利润是无限的,而空头跨式的最大利润限于所收到的权利金。相反,多头跨式的最大损失限于支付的总权利金,而空头跨式的最大损失理论上是无限的。交易者在实施跨式策略时应仔细考虑这些风险因素,并采用适当的风险管理技术来减轻潜在损失。

多头跨式的最大利润和损失

-

最大利润:多头跨式的最大利润理论上是无限的。这发生在标的资产价格显著向盈亏平衡点之外移动时。价格越向盈亏平衡点之外移动,头寸的利润潜力越高。

-

最大损失:多头跨式的最大损失限于为两个期权支付的总权利金。这种情况发生在标的资产价格保持相对稳定且未能显著向任一方向移动时。如果价格波动不足以超过盈亏平衡点,交易者将遭受损失。

空头跨式的最大利润和损失

-

最大利润:空头跨式的最大利润限于卖出两个期权所获得的权利金。这发生在标的资产价格在到期前保持在行权价附近的特定价格范围内时。在最佳情况下,两个期权均失效,使卖方保留期权销售所得的全部权利金。

-

最大损失:空头跨式的最大损失理论上是无限的。这发生在标的资产价格显著向盈亏平衡点之外移动时,导致跨式卖方遭受损失。随着价格进一步远离行权价,空头跨式的损失增加,如果价格波动显著,可能导致重大损失。

跨式期权策略

在跨式交易中,重要的是要记住,我们在卖出裸卖权时面临真正的未定义风险。我们专注于交易入场时的概率,并确保我们的风险/回报关系保持在合理水平。

隐含波动率(IV)在我们选择跨式期权的行权价时起着重要作用。IV 越高,我们从卖出期权中获得的权利金越多。更高的权利金最终意味着我们将拥有更宽的盈亏平衡点,因为我们可以利用权利金来抵消可能在上涨或下跌中看到的损失。最终,更高的相对权利金会提高该策略的成功概率。

我们的目标时间框架是卖出跨式期权的到期日约为 45 天。我们的研究表明,这是短期和长期时间框架之间的良好平衡。

跨式期权策略的优缺点

多头和空头跨式因其与传统的多头或空头股票头寸相比,提供了截然不同的风险特征而独具特色。

跨式交易策略的一些主要优缺点如下:

优点

-

灵活性:跨式提供了灵活性,因为它们可以在不同的市场条件下使用,包括波动性扩张、波动性收缩甚至横盘整理。这意味着它们提供了额外的多样性,可以用于表达独特的市场前景和波动性预期。

-

对冲:跨式也可以作为有效的对冲工具,适用于对市场方向不确定但预期波动性增加的交易者。通过购买看涨和看跌期权,交易者可以对冲潜在损失,同时仍可从价格波动中获利。多头跨式从显著的价格波动中获利,而空头跨式则从稳定或区间震荡的市场条件中获利。

-

风险管理:多头跨式允许交易者提前定义最大风险,因为最大损失限于为两个期权支付的总权利金。这有助于交易者有效管理风险敞口。然而,值得注意的是,空头跨式具有无限的风险潜力,因为如果标的资产价格显著超出盈亏平衡点,交易者可能面临重大损失。

缺点

-

成本高:由于需要同时购买看涨和看跌期权,多头跨式的实施可能会很昂贵。此外,如果预期的价格波动没有实现或不足以抵消所支付的权利金,头寸可能会遭受损失。

-

时间衰减:多头和空头跨式都容易受到时间衰减的影响,这会随着到期日的临近侵蚀期权的价值。时间衰减可能对多头跨式不利,因为它会降低两个期权的价值,但实际上可以对空头跨式有利。空头跨式从时间衰减中获利,因为他们卖出的期权会随着时间的推移而失去价值,从而增加策略的最大利润潜力。然而,交易者仍应谨慎,因为如果标的资产价格显著超出盈亏平衡点,时间衰减可能无法完全抵消潜在损失。

-

有限的利润潜力:空头跨式涉及卖出看涨和看跌期权,如果标的资产价格显著超出盈亏平衡点,交易者面临无限风险。虽然空头跨式提供有限的利润潜力,但相对于权利金所得的潜在利润,遭受重大损失的风险可能很高。因此,交易者在实施空头跨式策略时应仔细评估风险回报特征,并采用适当的风险管理技术。而对于多头跨式,标的通常需要显著的价格跳跃,这意味着它们通常提供较低的盈利概率(POP)。

跨式策略会亏损吗?

根据市场条件和使用的具体跨式类型,跨式交易策略确实可能导致亏损。

多头跨式涉及购买具有相同行权价和到期日的看涨期权和看跌期权,如果预期的波动性没有实现,或者标的资产的价格波动不足以抵消为两个期权支付的总权利金,通常会面临亏损。此外,随着到期日的临近,时间衰减可能会侵蚀多头跨式的价值,如果价格波动未在预期时间框架内发生,则会导致亏损。

另一方面,空头跨式涉及卖出看涨期权和看跌期权,如果标的资产价格显著超出盈亏平衡点,则容易遭受亏损。空头跨式的卖方在价格波动显著时面临无限风险,可能导致重大损失。此外,高波动性环境可能会加剧空头跨式的潜在损失,因为标的资产价格的剧烈波动可能导致亏损,特别是当价格超出盈亏平衡点时。

总体而言,交易者在采用跨式策略之前应仔细评估市场条件、波动率水平和风险因素,并实施适当的风险管理技术以减轻潜在损失。

跨式期权策略要点

跨式期权策略涉及同时买入(多头跨式)或卖出(空头跨式)具有相同行权价和到期日的看涨和看跌期权。当交易者预期市场波动性增加但对价格变动方向不确定时,采用多头跨式;在市场稳定或区间震荡时,则采用空头跨式。

多头跨式

-

无限利润潜力:如果标的资产价格向盈亏平衡点之外显著波动,多头跨式可以实现无限利润。

-

潜在损失:如果预期的波动性没有实现,或者价格波动不足以抵消为期权支付的总权利金,可能会遭受损失。

-

时间衰减影响:随着到期日的临近,时间衰减会侵蚀多头跨式的价值,若价格未在预期时间内波动,可能导致亏损。

空头跨式

-

有限利润潜力:空头跨式的利润限于所收到的权利金。

-

无限风险:如果标的资产价格显著超出盈亏平衡点,可能会遭受重大损失,特别是在高波动性环境中。

-

灵活性和对冲:尽管存在潜在损失,跨式策略为交易者提供了在不同市场条件下获利的灵活性,并可作为有效的风险对冲工具。

策略选择

-

市场评估:选择合适的跨式策略需评估市场条件、波动率水平和对标的资产的预期。

-

多头跨式:利用预期的波动性扩张。

-

空头跨式:从隐含波动率收缩中获利。

风险管理

-

风险回报分析:两种策略提供不同的风险回报特征,投资者应根据自身的风险承受能力和市场预期做出选择。

-

风险管理技术:在实施跨式策略前,交易者应评估市场条件、波动率水平和风险因素,并实施适当的风险管理技术以减轻潜在损失。

跨式交易策略允许交易者利用广泛的市场前景和波动性预期。然而,实施该策略前,仔细评估市场条件、波动率水平和风险因素至关重要,并需采用适当的风险管理技术以减轻潜在损失。