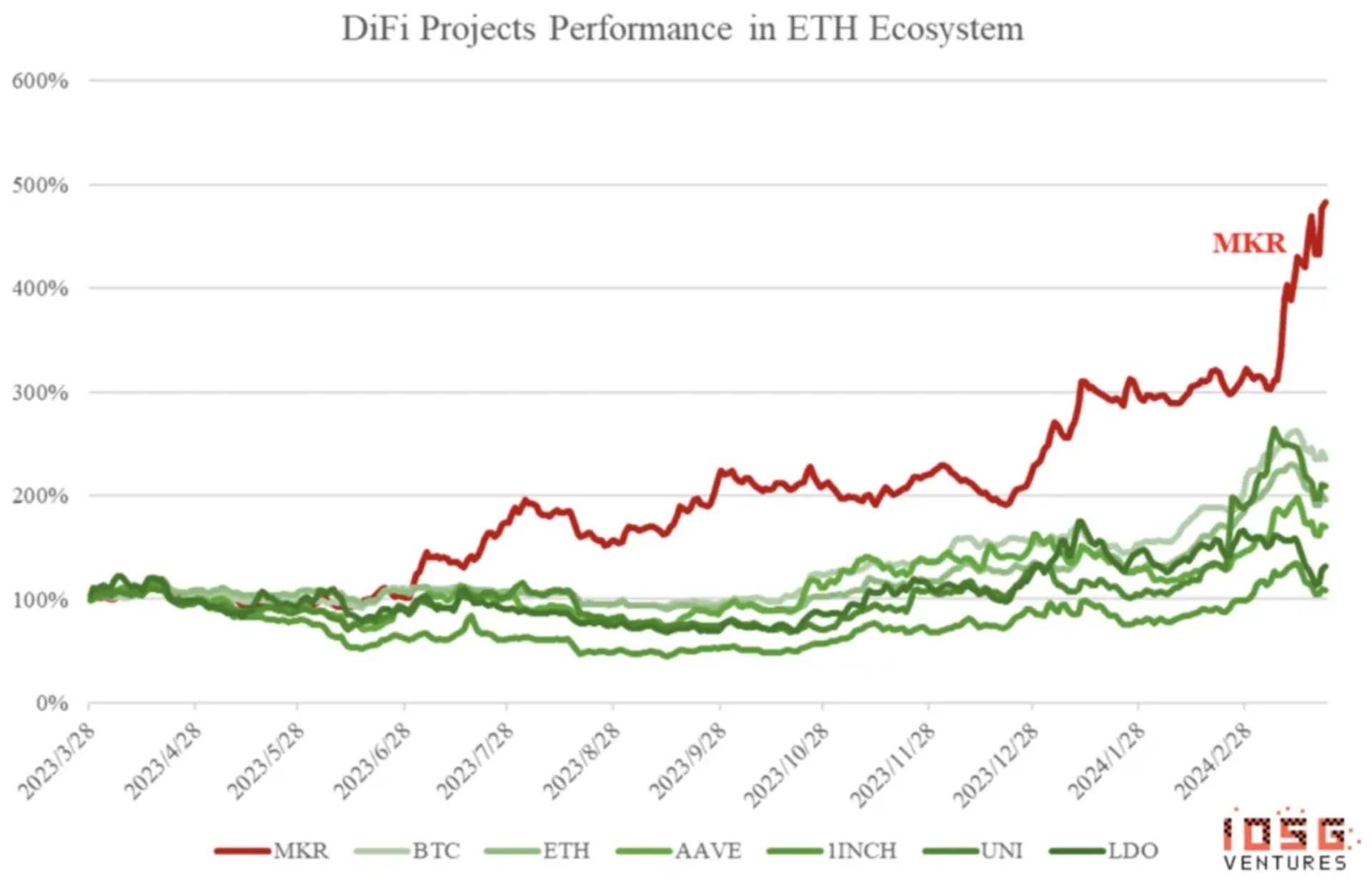

在上一个熊市中,很少加密货币表现坚挺,其中 Maker (MKR) 无疑是其中之一。在其他蓝筹资产价格波动的时候,Maker 不仅守住了自己的价值,还实现了惊人的增长,从 2023 年 3 月到 10 月翻了一倍。这种出色的韧性证明了它不仅能在逆境中生存,还能在艰难条件下茁壮成长。

但 Maker 的魅力并不仅限于熊市。随着 2024 年初加密货币市场看涨,Maker 的价格从 1400 上涨到 2000。这种势头并没有止步;在 3 月 13 日宣布大家最期待的的 Endgame 计划后,价格飙升至 3000。这样的激增意味着持有 MKR 在过去一年可能带来高达 5 倍的回报!

那么,MakerDAO 在熊市和牛市表现强劲的秘密究竟是什么?是其扎实的基本面,还是多变的叙事带来的成功?最让人感兴趣的是,MakerDAO Endgame 究竟是什么,我们又应该对未来有怎样的期待?本文旨在解释这些疑问,并揭示使 MakerDAO 在变幻莫测的加密货币市场中脱颖而出的动力。

在快速发展的 DeFi 领域,MakerDAO 通过巧妙应对两大关键趋势:整合真实世界资产(RWA)和质押以太坊(stETH),成功凸显出自己的独特地位。这种战略不仅增强了它在去中心化金融领域的地位,还彰显了其坚韧性和适应性。

在加密领域,MakerDAO 通过其核心协议和子公司 Spark,锁定了约 60 万 wrapped staked ETH (wstETH)。这一重要整合使 MakerDAO 成为第三大总锁定价值(TVL)实体,达到了 116.7 亿美元(其中 Maker 锁定 86.7 亿美元,Spark 锁定 30 亿美元),仅次于 Lido 的 340 亿美元 和 Eigenlayer 的 118.01 亿美元。与专注于质押和再质押服务的 Lido 和 Eigenlayer 不同,MakerDAO 的 DeFi 业务模型超越了简单的资产质押。

通过锁定 stETH,MakerDAO 将这些资产有效地作为抵押物来铸造其本地稳定币 DAI。这一过程使 MakerDAO 能够通过对以 stETH 为抵押发放的贷款收取的稳定费用(利率)获得收入。随着以太坊收益的波动,MakerDAO 调整其风险参数和利率,以确保在收入生成的同时保持系统稳定。这一方法将以太坊的波动和收益转化为稳定的收入流,从而巩固了其作为该行业领导者的地位。

2023 年 6 月,MakerDAO 将美国国债整合到其投资组合中,这一举措意味着其正在通过利用 RWA 来使其收入来源多元化。从本质上来说,当存在一种高生产性且无风险的替代选择时,Maker 的治理者不愿意让其资产负债表持有低效且“危险”的 USDC。这一决定不仅将 MakerDAO 定位为加密货币行业中 RWA 领域的领导者,还显著提升了其收入。

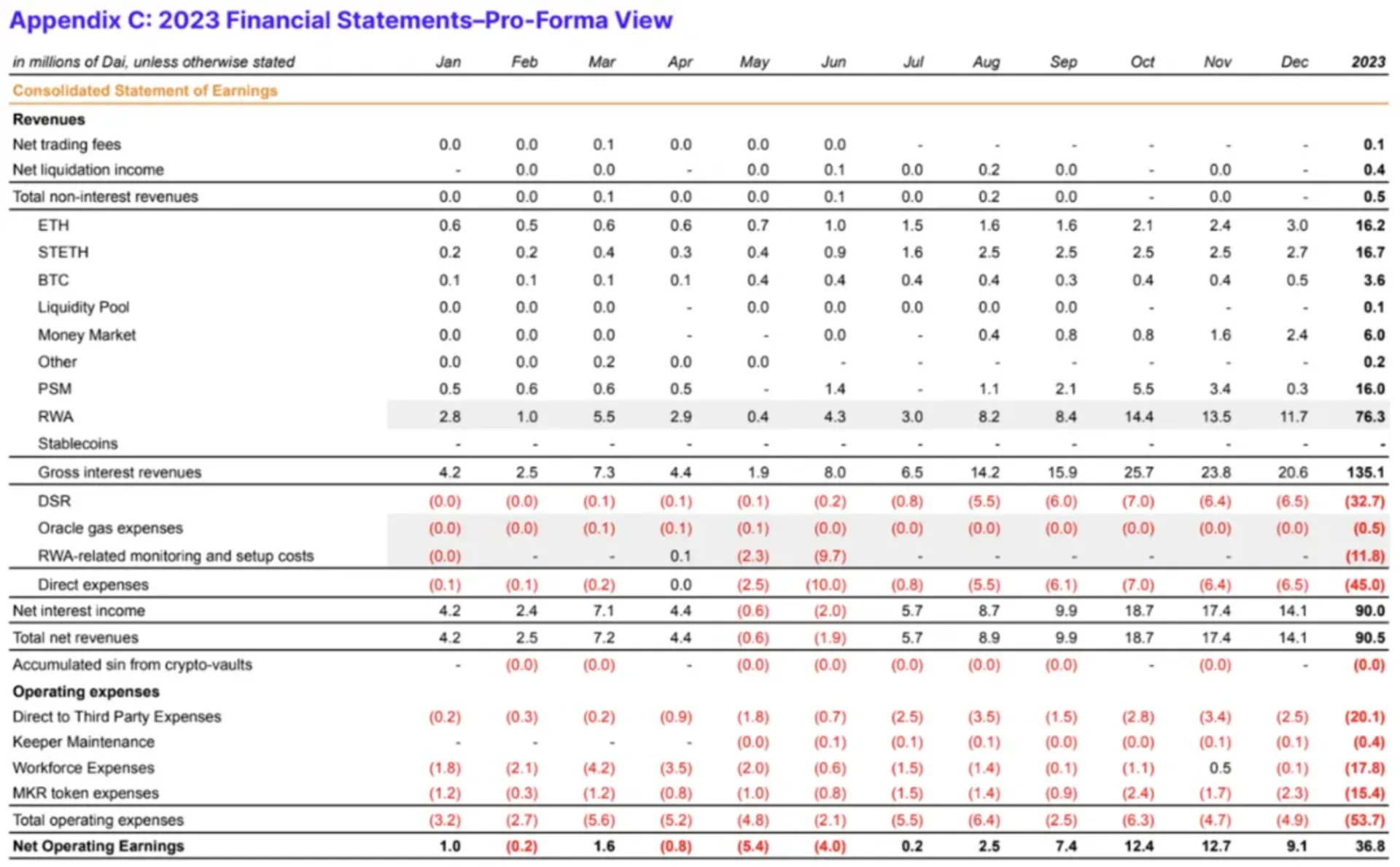

RWA 包括房地产和债券等实物资产,已成为 MakerDAO 收入的重要组成部分,贡献了其费用收入的约 60%。美国国债的纳入被证明是一项成功的策略,增强了 MakerDAO 的收入稳定性,导致年收入超过 1 亿美元。

根据来自 Steakhouse 的一份报告(https://www.steakhouse.financial/projects/makerdao-financial-report-20232023年,约56%的收入,总计7630万),Dai,来自真实世界资产 (RWA)。进一步的分析显示,83% 的真实世界资产收入集中在年后半段,与十年期联邦利率持续增长的时期相吻合。

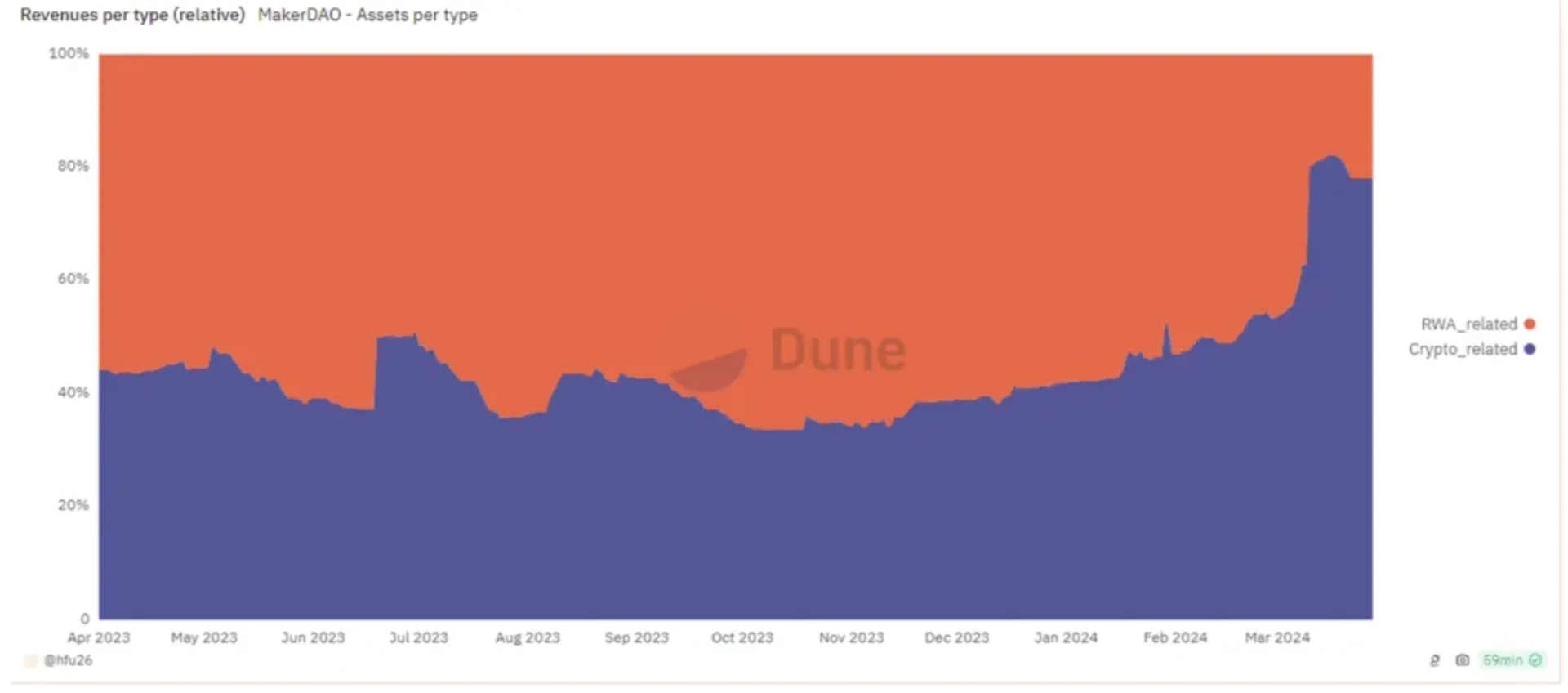

MKR 因其在 RWA 和加密市场借贷上的战略配置,在不同的市场环境中表现出色。在高利率环境中,MKR 显示出强大的适应力,从其 RWA 投资中受益,这与其他可能在此类宏观经济压力下遭受损失的加密货币不同。当利率下降,市场流动性增加且加密市场进入牛市,MakerDAO 的策略预计将转向其在加密原生操作中的优势,特别是加密货币的借贷。

因此,MakerDAO 巧妙地驾驭市场周期,专注于在牛市中的加密货币的借贷,并在熊市中优化 RWA 收益,确保其作为一个强大的全天候加密资产的地位。

下面的图表重新确认了 Maker 的资产配置策略。当美联储利率在 2023 年 10 月达到约 5% 的峰值时,Maker 将其资产的最大部分配置在与 RWA 相关的资产上,从国债和其他信用相关产品中获得收益。

随着利率因美联储对控制通胀的信心增加而开始下降,Maker 战略性地转向与加密相关的领域。

目前的宏观局势并不像我们可能认为的那样明朗:随着美国劳工统计局宣布的通胀数字未达到分析师的预期(2024 年 3 月的 CPI 为 0.4%,预期为 0.3%),对美联储降息的期望持续被推迟甚至被压制。摩根大通的 CEO 杰米·戴蒙甚至提到利率上升至 8% 以上的风险。高利率环境为 RWA 项目提供了更多的盈利机会。Maker 很有可能再次从 RWA 方面获利。

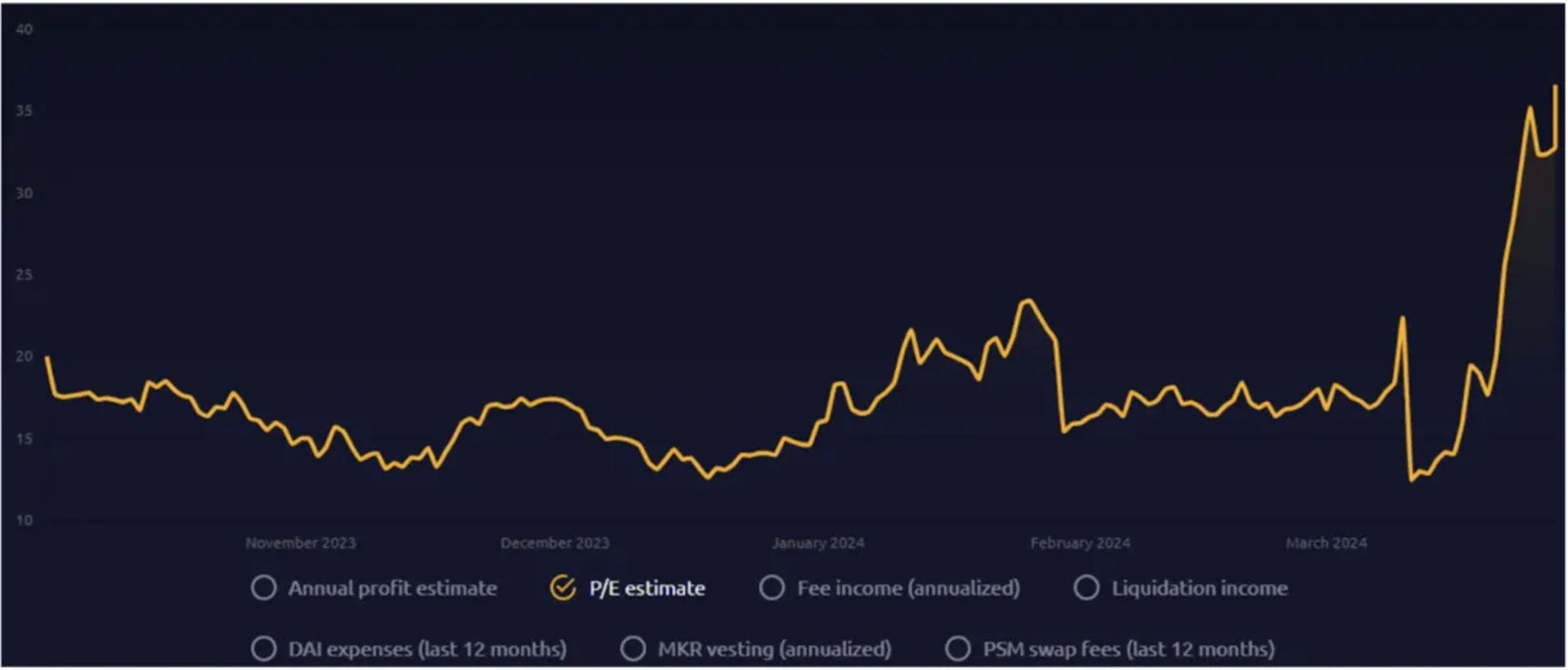

前面的部分强调了 MKR 坚实的商业模式和令人印象深刻的盈利能力,为理解其估值奠定了基础。然而,MKR 价格的激增并非仅仅归因于其财务表现,因为盈利预估从 2023 年 4 月的 5 亿美元被提高到 2024 年 3 月的 15 亿美元,但价格却上涨了 5 倍之多。

仔细观察来自 Makerburn 的数据,揭示了故事中的另一重要部分:估值扩张。从 2023 年 6 月到 8 月,MKR 的市盈率(P/E)在 10 到 15 之间徘徊。到了 2023 年 9 月,这个数字开始攀升,到 2024 年 2 月达到了 20 左右,然后在 2024 年 3 月底急剧跃升至 30 以上。

那么,是什么推动了这一引人注目的估值扩张呢?

在我们 2023 年 12 月的文章中,我们强调了第六次加密货币牛市的开始,现在已经进行了一年多,具体详情请参见我们的分析。这一阶段促进了各种 DeFi 项目的活跃度,由市场活动增强和增长预期所驱动。这种预期中的互动和交易量增加不仅是投机性的;在 DeFi 领域各处都能观察到。如 Balancer、Synthetix、Sushiswap 和 Curve Finance 等项目正在经历倍数的显著扩张,这一趋势得到了 Token Terminal 数据的证实。

然而,MKR 其估值扩张的非凡之旅并不仅仅是市场动态的产物,特别是其到 2024 年 3 月的市盈率估计飙升至 30,。MKR Endgame 于 2024 年 3 月初的全面启动标志着一个关键时刻,推动其估值达到新高,并使其增长轨迹与更广泛的市场趋势区别开来。

这促使我们更深入探讨:Endgame 究竟是什么,为什么它能激发如此高的期望,并支撑 MKR 估值倍数的显著增加?

Source: https://tokenterminal.com/terminal/metrics/ps-circulating

为了应对这些挑战同时保持其去中心化特性,MakerDAO 在 2022 年第三季度引入了 Endgame 框架,其初始阶段于 2024 年第一季度启动。该框架旨在提高 MakerDAO 的可扩展性、风险承受能力和用户参与度。

关键变更:

整个提案相当长,包含许多技术细节。但是,可以将改进的关键特性和考虑因素归纳为以下几类:

利润的传递和分配

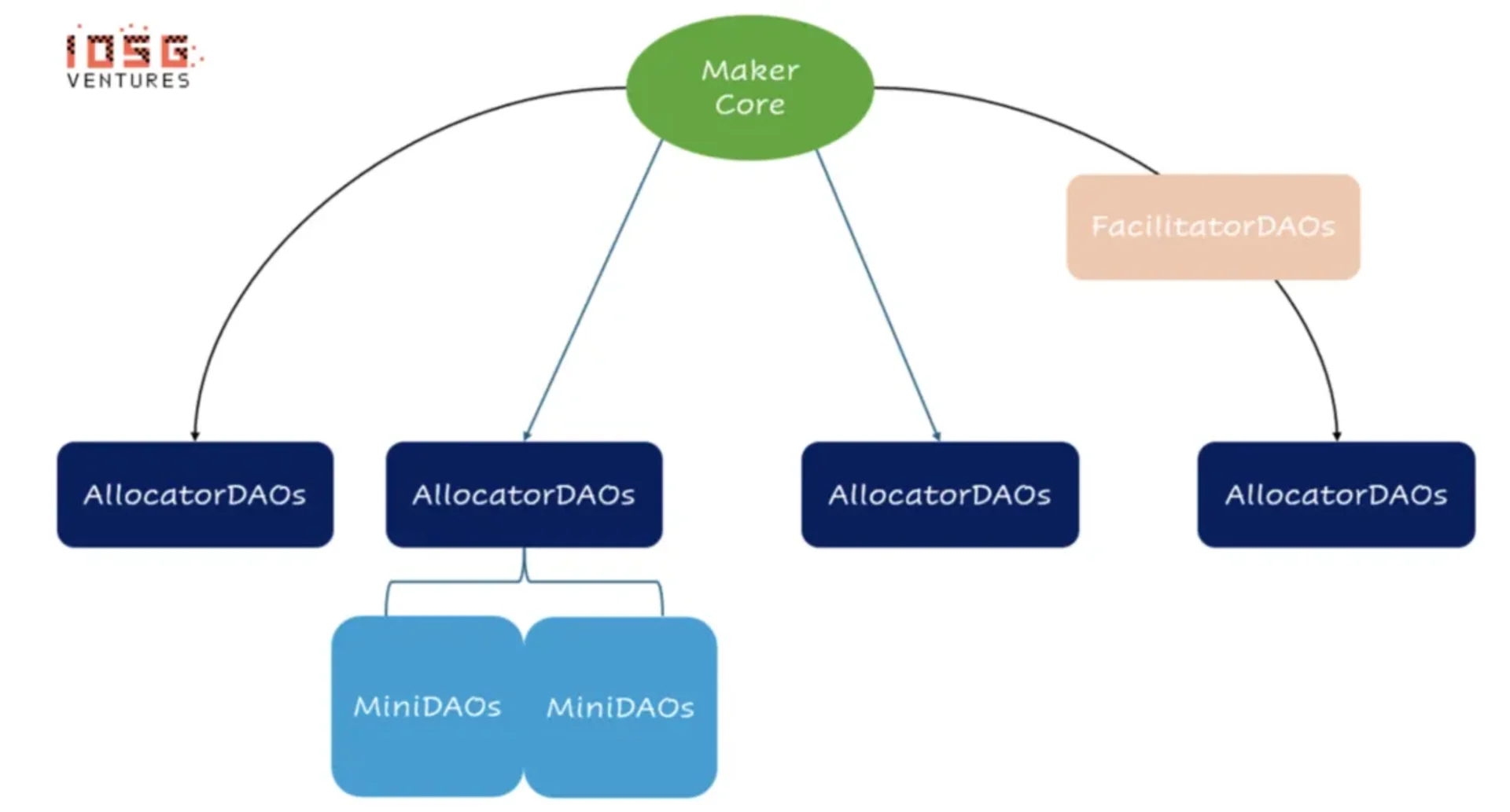

AllocatorDAOs:

MiniDAOs:

FacilitatorDAOs:

不同 DAO 的结构

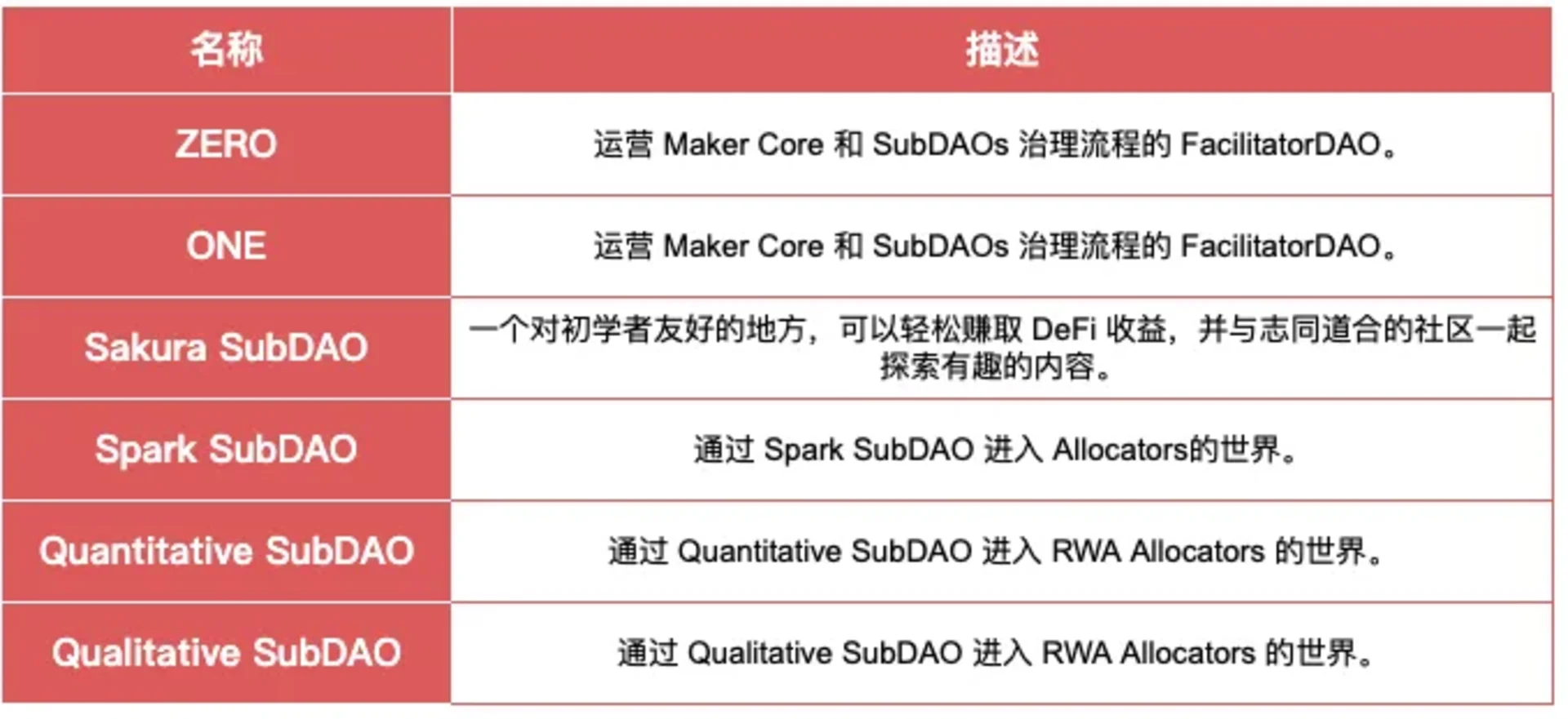

SubDAO 的列表

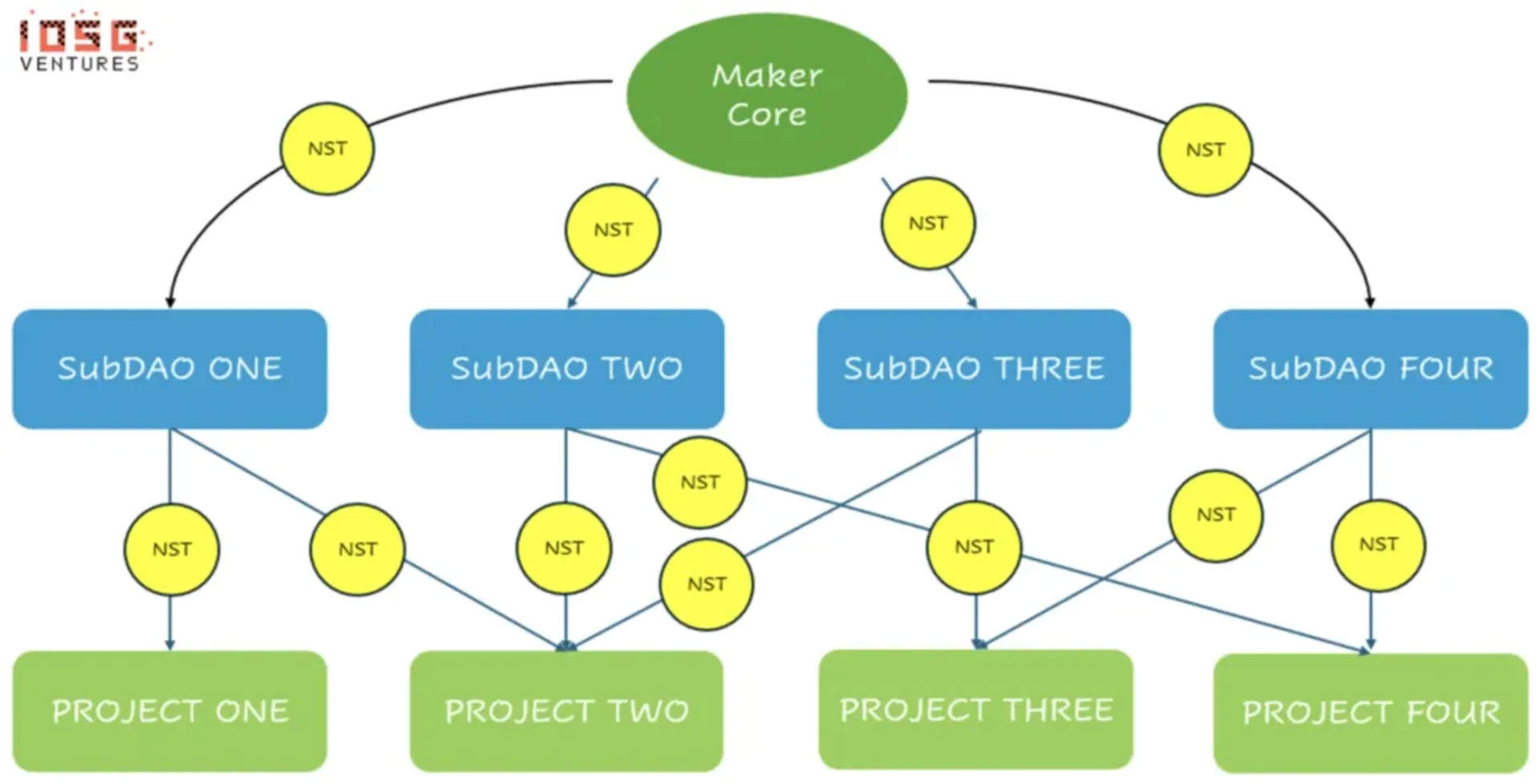

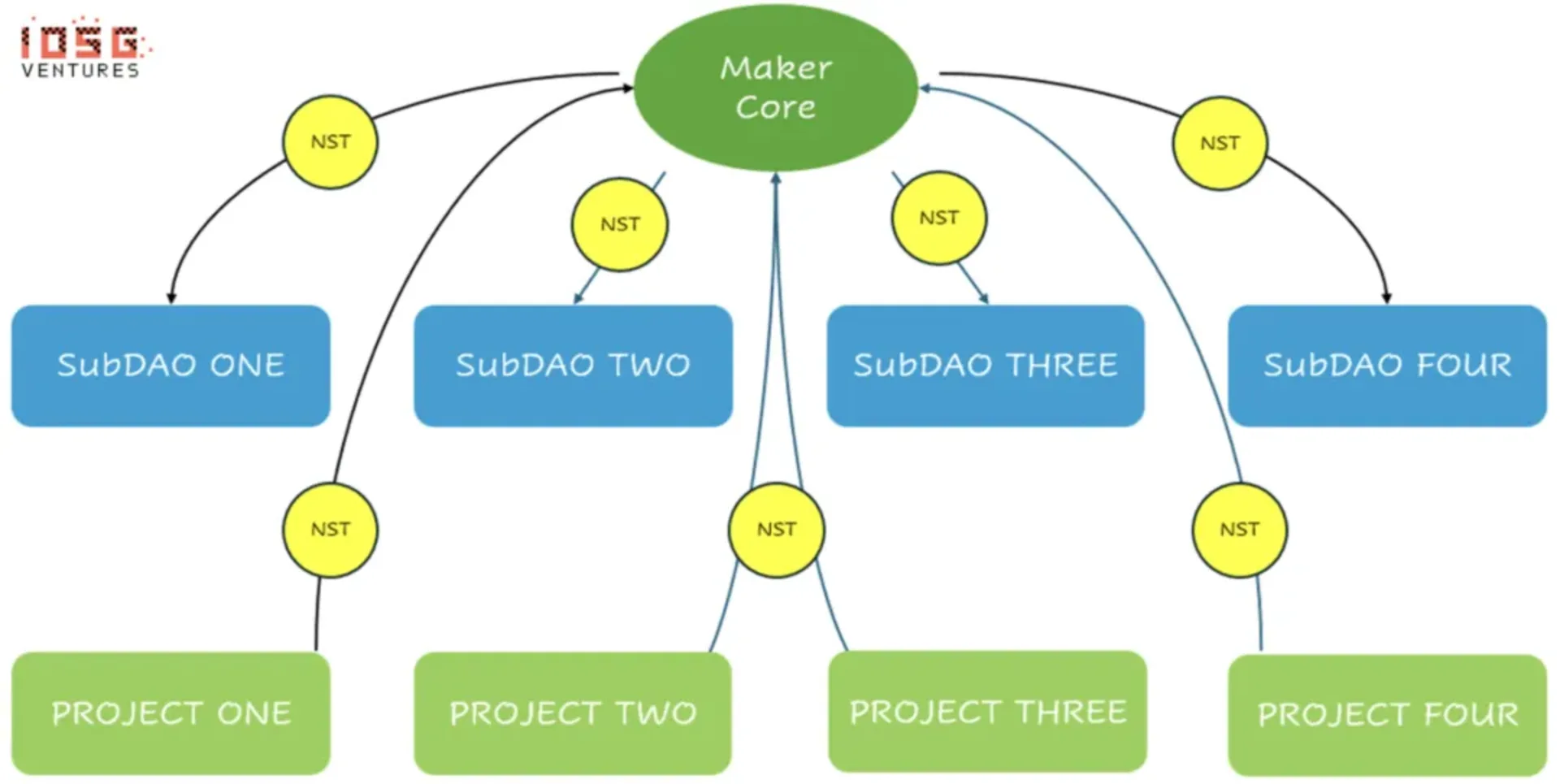

MakerDAO 的 Endgame 通过一个明确定义的运营和治理结构来管理风险,该结构维持了 Maker 生态系统内部的一致性。这个结构概述了 MKR 持有者、Maker Core 和 SubDAOs 的角色,专注于资本流动和资产配置的管理。MKR 持有者,特别是 Aligned Delegates,在设定治理实践方面至关重要,这些实践确保了整个生态系统中决策的统一性和一致性。

Maker Core 通过在既定的风险参数内将资本引导至 Allocator Vaults 来实施这些治理决策。这个过程有助于通过确保资本管理不会过度集中,并且通过与 Arrangers 的合作进行资本分散管制,从而减轻财务风险。

通过引入 SubDAO 治理代币,MKR 处于一个更安全的位置,它只需要在 SubDAO 治理代币本身无法解决的重大动荡情况下进行干预(例如,巨大的脱钩)。而 SubDAO 成为了实际业务和 Maker Core 之间的防火墙。

这样的叙事无疑是前所未有的宏大,而这一过程也将分为四个阶段进行。

MakerDAO 过去一年出色的表现证明了其稳健的全天候商业模式,该模式擅长应对波动性较大的加密市场。它在高利率时期利用 RWA 的策略转变,以及在市场上涨期间专注于加密市场的聚焦,突显了其超越其他蓝筹代币的商业敏锐度。凭借无与伦比的创收能力——每年大约产生 2.3 亿美元的收入——MakerDAO 在 DeFi 领域处于金融效率的顶峰。

由积极的市场情绪推动,而引发的 MakerDAO 估值扩张,突显了其市盈率(P/E)增长的潜力。MakerDAO Endgame 路线图的提议进一步推动了这一势头,预示着一个更加光明的未来。

然而,Endgame 的愿景并非没有挑战。成功关键在于找到创新与严谨风险管理之间的微妙平衡,尤其是当 MKR 步入抵押品角色时。实施这样一个宏伟计划的复杂性要求出色的沟通,以确保利益相关者的认同。

虽然 Endgame 引入了一种简化的运营模式,但它并没有偏离 MakerDAO 的核心本质。当然,考虑到其商业模式无疑是最好的之一,商业上的转型可能并不必要。它旨在增强和扩大已建立的商业框架,而不是在短期内探索新的风险投资。

展望未来,MakerDAO 能否缓解这些担忧并展示 Endgame 的实际效益将是关键。有效的执行可能进一步巩固其在 DeFi 领域的领导地位,呈现出一个更加强大、以用户为中心的平台,准备应对加密世界的动态变化。

Endgame 成功的最终衡量标准将是其影响——它能否实现承诺,丰富利益相关者收益,并维护 MakerDAO 作为去中心化金融领域韧性和创新的灯塔的地位?至少现在看来,这个计划的推出对其百利无一害,每个角色的分工更加明确,增加各个区域的专业性,也同时隔离了一些风险。也许这只是序幕的结束,大型 DeFi 项目之间的竞争将更加激烈。只有时间会告诉我们答案,但前面的旅程无疑是充满希望的。

Reference:

“CPI Home : U.S. Bureau of Labor Statistics.” Accessed April 25, 2024. https://www.bls.gov/cpi/.

“MakerDAO Endgame.” Accessed April 25, 2024. https://start.makerdao.com/.

“Overview | Maker Endgame Documentation,” August 4, 2023. https://endgame.makerdao.com/endgame/overview.

“Steakhouse Financial.” Accessed April 25, 2024. https://www.steakhouse.financial/projects/makerdao-financial-report-2023.

The Maker Forum. “MakerDAO Endgame: Launch Season - General Discussion,” March 12, 2024. http://forum.makerdao.com/t/makerdao-endgame-launch-season/23857.

“US 10-Year Treasury Yield and Bitcoin Price Show Significant Negative Correlation | Binance News on Binance Square.” Accessed April 25, 2024. https://www.binance.com/en/square/post/2024-04-02-us-10-year-treasury-yield-and-bitcoin-price-show-significant-negative-correlation-6216009372625.

IOSG ventures 于 2017 年开始在加密行业投资布局,是 Web 3.0 主要垂直领域的早期投资者。作为行业研究和社区驱动的原生加密基金,我们长期与优秀的早期项目和协议一道,致力于行业的发展和创新。我们的投资组合包括一系列创造性和高潜力的项目,如 ZKRU (Scroll、StarkWare、Arbitrum、zkSync、Taiko)、Security Auditing (Runtime Verification、Hexens)、MEV (Flashbots、Blocknative)、DeFi/NFT-Fi (1inch、MetaMask)、FOG (Big Time、Illuvium),Staking/Restaking (EigenLayer、Ether.fi、Renzo、Kiln) 以及 Arweave、Cosmos、Celestia、Scroll、zkSync、Nil Foundation 和 Mina 等行业领先项目。