摘要:BTC 在真实市场均值阻力与 65k-70k 支撑间反复拉锯,现货抛售趋缓但需求依旧疲软。永续期货创纪录净空头与低迷波动率并存,期权市场保护性需求犹存。资金流向若未能改观,市场料将延续高波折区间震荡,80k 关口成方向决胜关键。

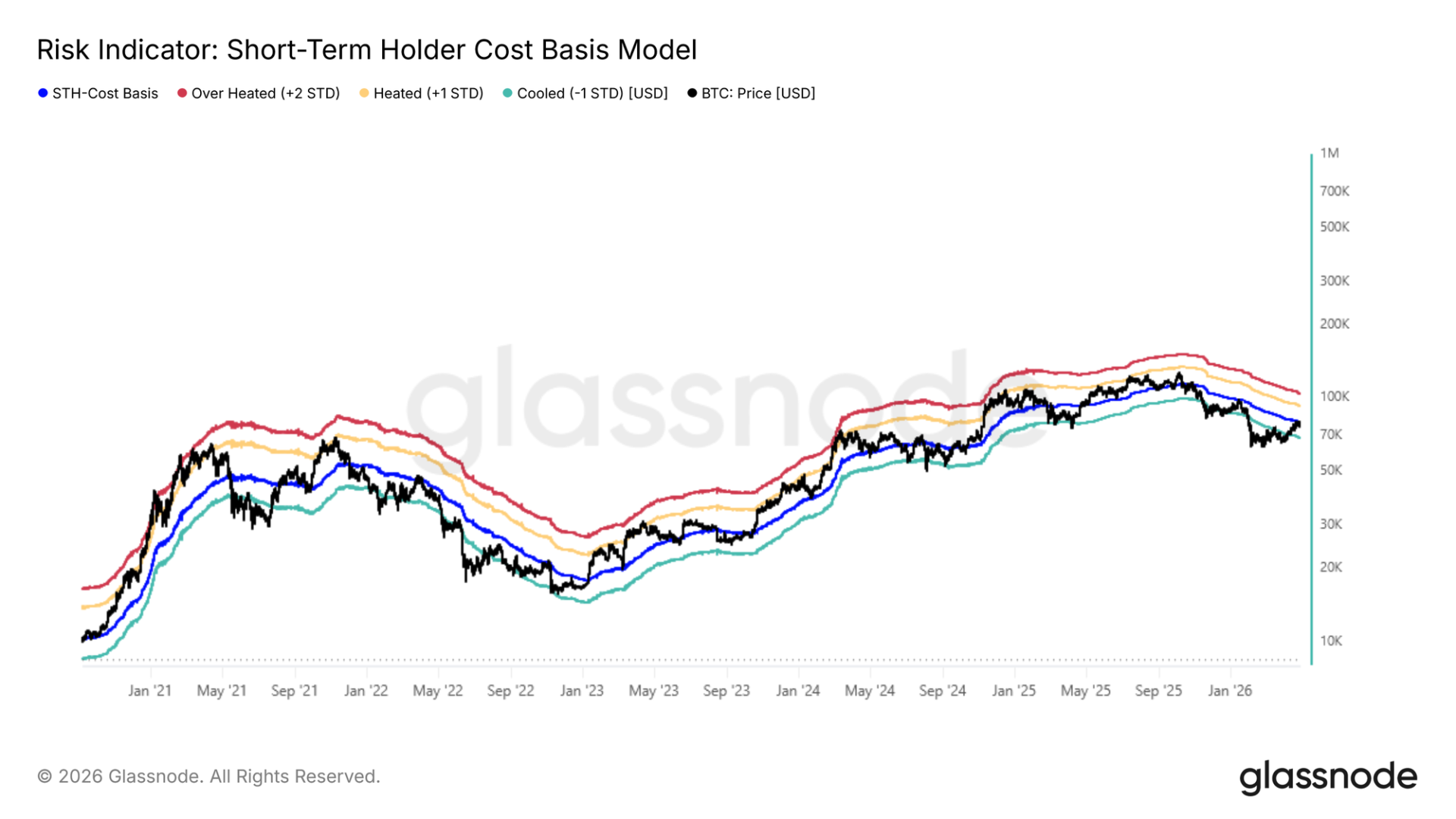

BTC 依旧受制于真实市场均值,65,000–70,000 美元区间构成支撑。现货抛售放缓,资金流趋于稳定,但需求疲软。大量空头持仓为区间震荡市场中的轧空留下了空间。

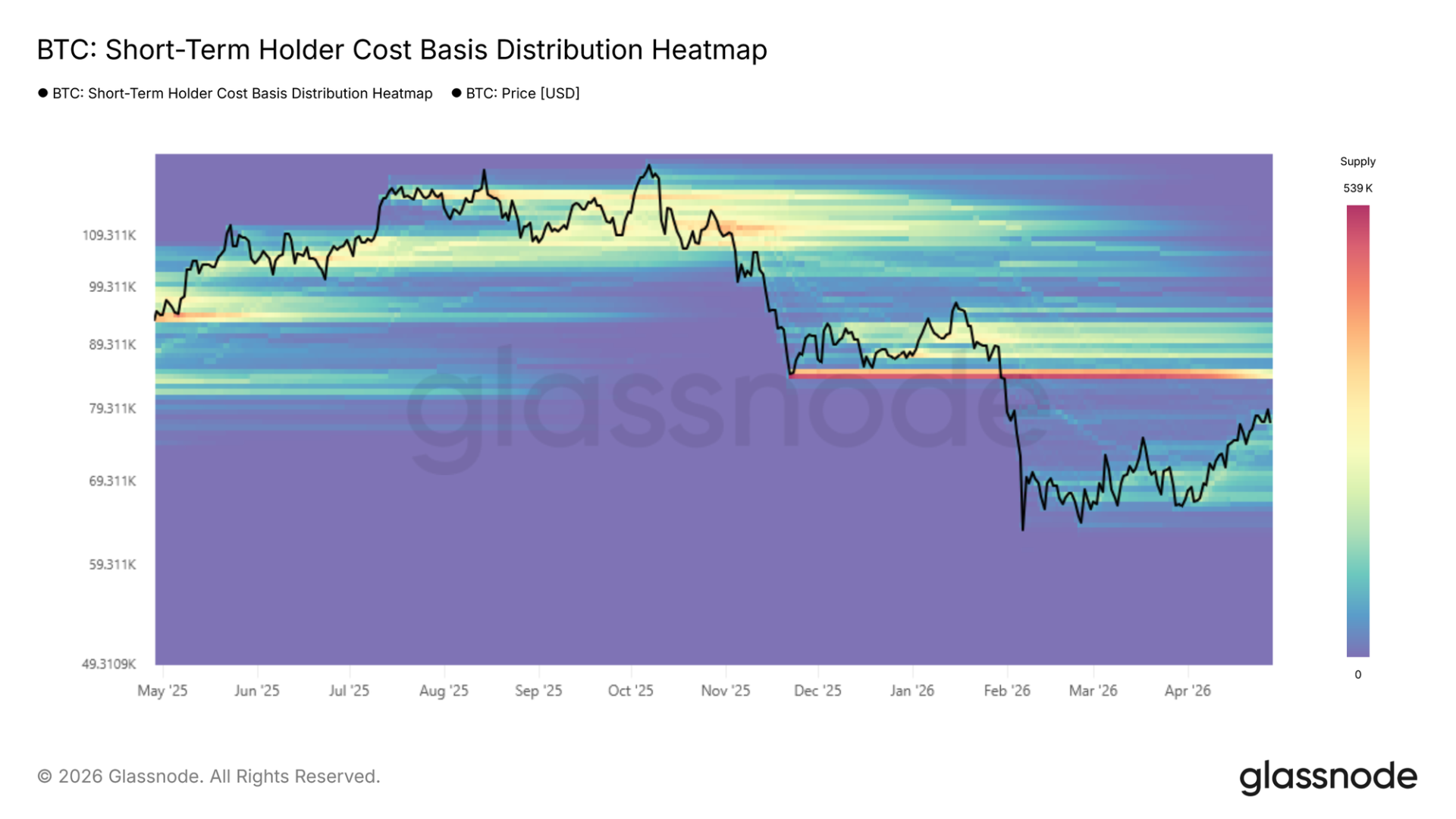

上周,本报告指出短期持有者成本基础与真实市场均值是这轮熊市反弹最可能的阻力区域,近期买家获利了结已飙升至历史上与局部顶部形成相符的水平。价格随后恰好在该区域内遇阻,未能站稳 78,000 美元的真实市场均值与 79,000 美元的短期持有者成本基础之上。这一行为是熊市中的经典模式:当价格接近最价格敏感群体的盈亏平衡水平时,离场动机压倒新入场需求,耗尽上涨动能。

这一遇阻确认了上方阻力,中期倾向转为进一步下行压力,关注焦点随之转向 68,000 美元附近的 -1 标准差带,将其作为最为直接的近期结构性支撑予以监测。

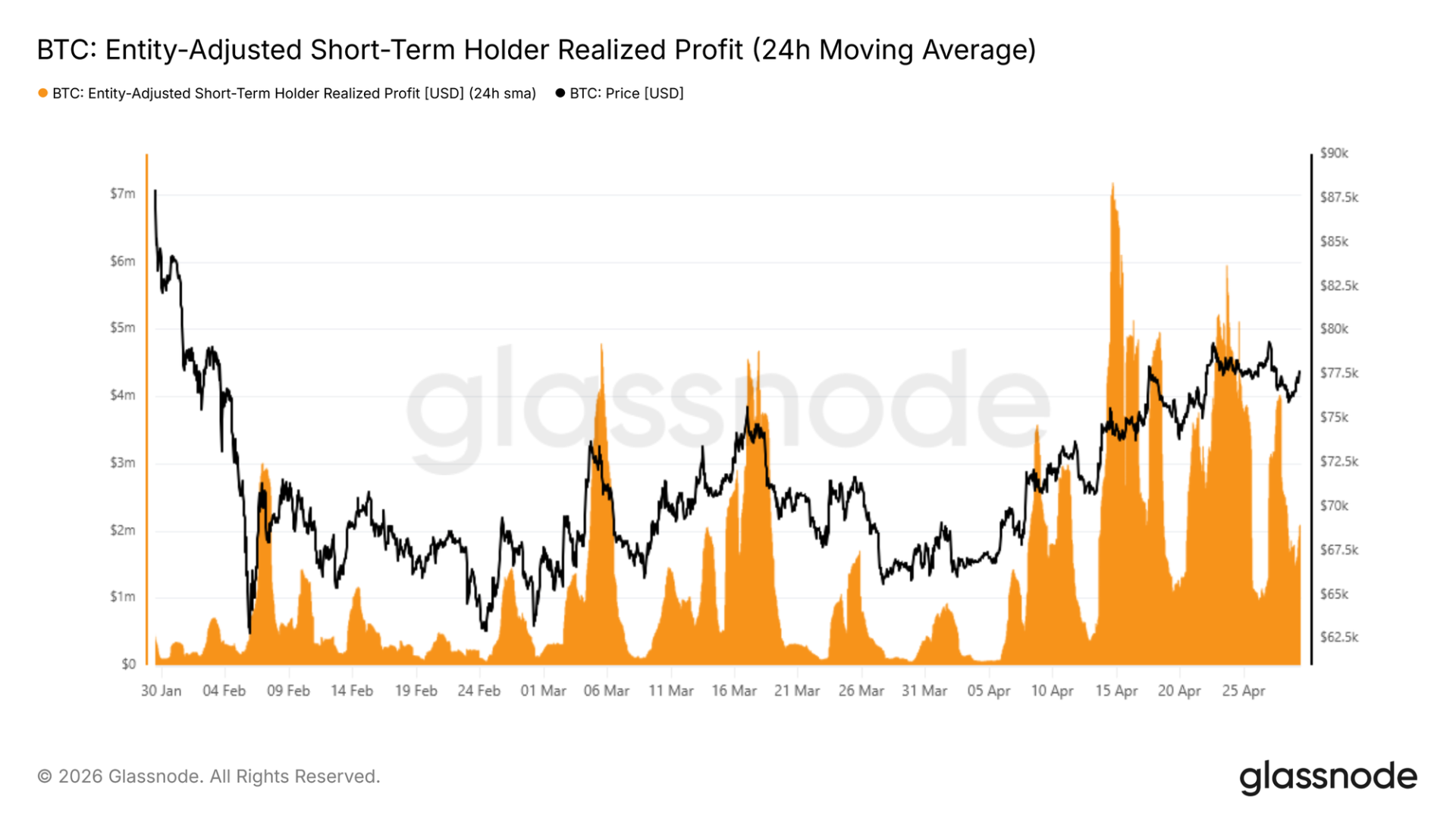

在短期持有者成本基础处的遇阻不仅仅是表面价格现象,链上支出数据精准捕捉了其演变过程。短期持有者已实现利润的 24 小时简单移动均线,可作为实时衡量近期买家将未实现收益转为离场力度的指标。

随着价格逼近 80,000 美元,该指标攀升至约每小时 400 万美元,约为自四月中旬以来所形成基准水平的四倍,确认短期持有者将此次反弹视作派发良机。买方缺乏足够流动性来吸收这波获利了结,从而封住涨势并触发了随后的回落。

该指标在同时从两个维度分析时最为有效:基准水平近似于买方流动性整体轨迹的代理变量,而峰值则在当前整个熊市周期中始终扮演着可靠的局部顶部指标角色。

在真实市场均值与短期持有者成本基础区域的遇阻,凸显了贯穿本次熊市的、更为广泛的结构性弱势。然而,态势并非绝对看空。

过去两个月在 65,000 至 70,000 美元之间构筑的密集积累价格区间,反映出买方在此价位相当程度的信念,为可能向 84,000 美元附近上方供应价格区间下沿的短期反弹提供了基础。

反之,若市场未能消化来自真实市场均值区域的持续性卖压,同样这个 65,000–70,000 美元的积累集群,更确切地说是短期持有者成本基础的 -1 标准差带(靠近 68,000 美元),将成为中短期内的主要支撑参考。因此,后续走向取决于该区间内的买方能否维持足够的信念以克服上方的派发压力。

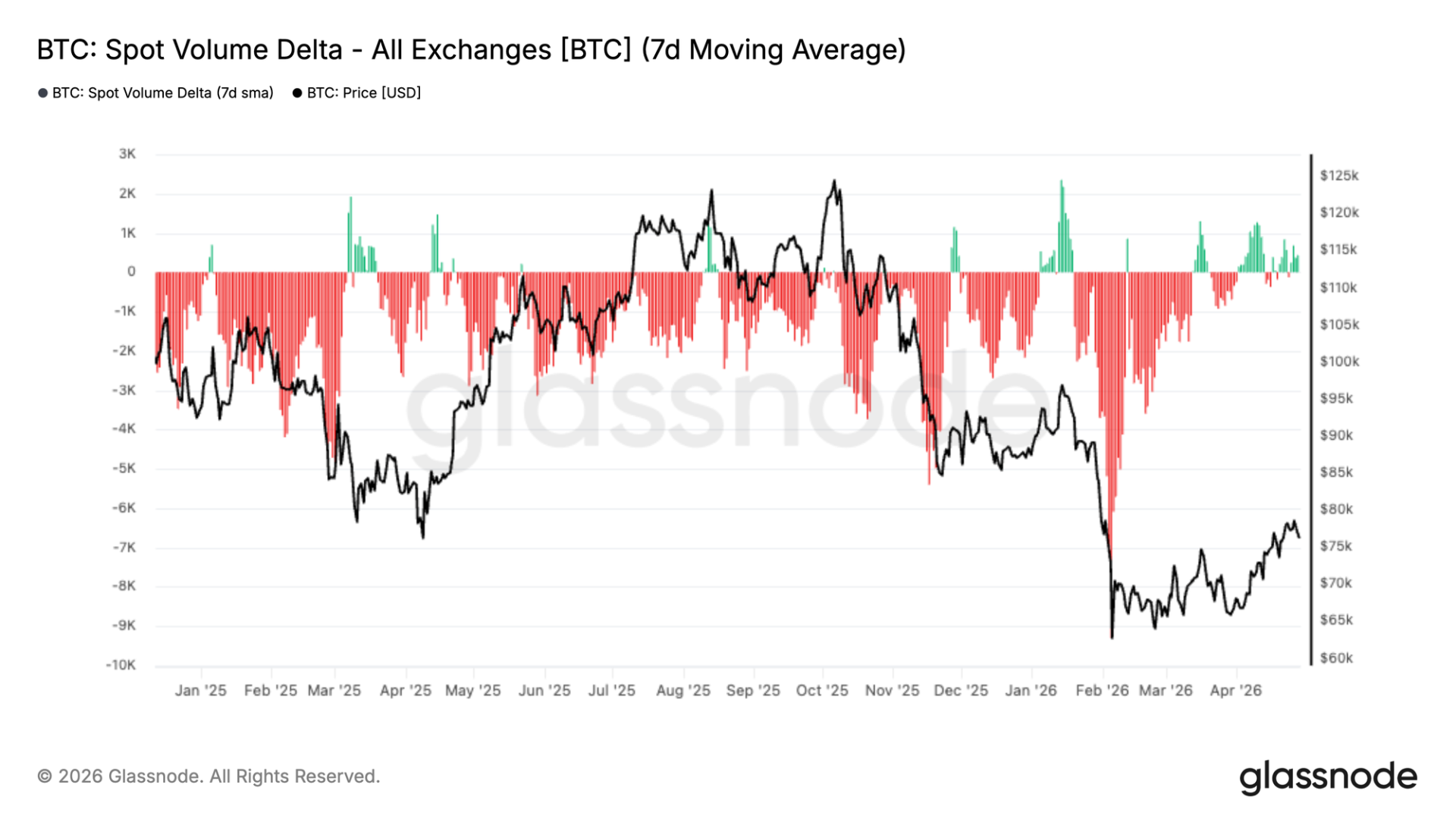

现货成交量 Delta 在过去数月多数时间深陷负值区域,反映出全市场持续的净卖出压力。这种卖方的持续主导与整体调整一致,尤其是在急挫至约 60,000–70,000 美元区间期间。

然而,最新数据显示出明显转变。7 日平均值正向中性恢复,间歇性出现正向 Delta 脉冲。这表明抛售压力正在减轻,而买方开始在当前水平重新介入。

从市场结构角度看,这一转变尤为重要。虽然尚未指向强劲积累,但趋向平衡的转变表明现货需求改善且卖方的紧迫感减弱。要形成更持久的复苏,需要成交量 Delta 持续扩展至正值区域,以确认买方重新掌控盘面。

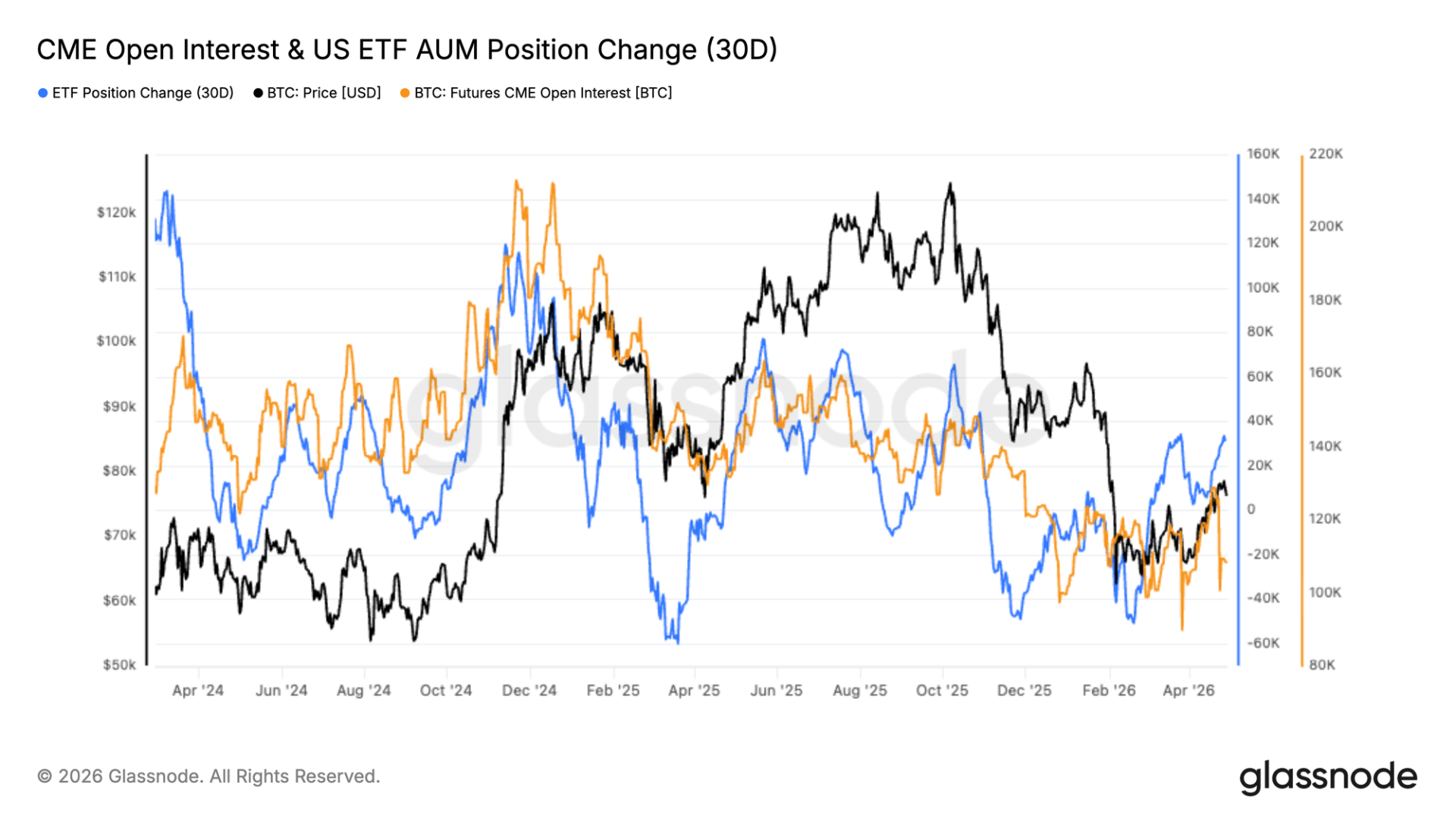

机构持仓开始趋稳,CME 未平仓合约与美国现货 ETF 资产管理规模在经历一段流出后均显露初步复苏迹象。ETF 仓位变动已从深度负值反弹,同时 CME 未平仓合约似乎正在筑底,暗示早期重新参与。

此前的下降反映了避险减仓,资本在调整期间同时退出了期货与 ETF 渠道。近期的回升指向向谨慎再积累的转变,而非激进建仓。

需要持续流入来支撑更强的趋势。目前的数据显示的是初期阶段的机构再进入,但尚未体现多头复苏趋势。

永续市场方向性溢价已跌至有记录以来最具负值的水平。不同于此前周期中跌破零仅短暂出现并与投降相关的情形,本次走势反映了更长久的防御姿态。

极端的折价由多种因素驱动。近期价格疲弱触发了永续市场中加剧的对冲与直接做空,同时此前拥挤多头的平仓通过清算加速了这一趋势。与此同时,现货需求低迷与 ETF 流量走软减少了天然的买盘,使得衍生品主导了短期价格走势。

从历史上看,此类极端情况往往出现在不确定性升高的时期,并常领先于拐点。尽管短期不确定性犹存,一旦情绪或现货需求改善,市场已被日益推向易发生轧空的局面。

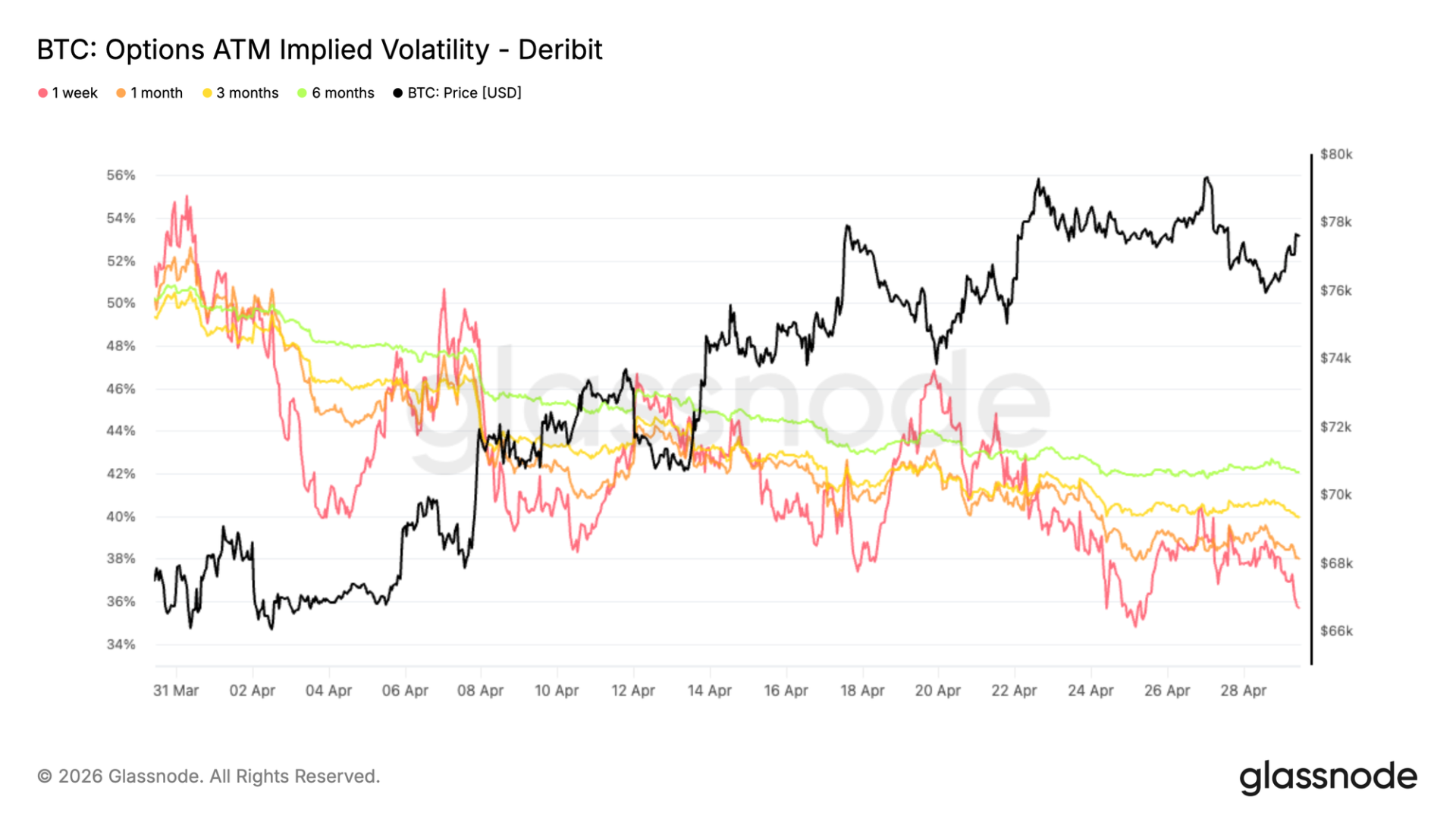

回顾四月的波动率层面,以隐含波动率为起点,主导走势是各期限全面压缩。

平值期权一周隐含波动率下降约 16 个百分点,六个月期限下降约 8 个百分点。其他期限降幅居于此区间,平均下降约 10 个波动率点。

曲线仍处升水状态,意味着较长期限期权仍以相对近期期权的溢价交易,但水位已整体下移。这反映出市场正在为更稳定的后市环境定价。

更低的隐含波动率降低了期权成本,尤其是看涨期权方面。与此同时,保护性需求似已减弱。交易员不再愿意为波动率敞口支付高额溢价,这与近期的价格回升相吻合,并表明预期正在迈向正常化。

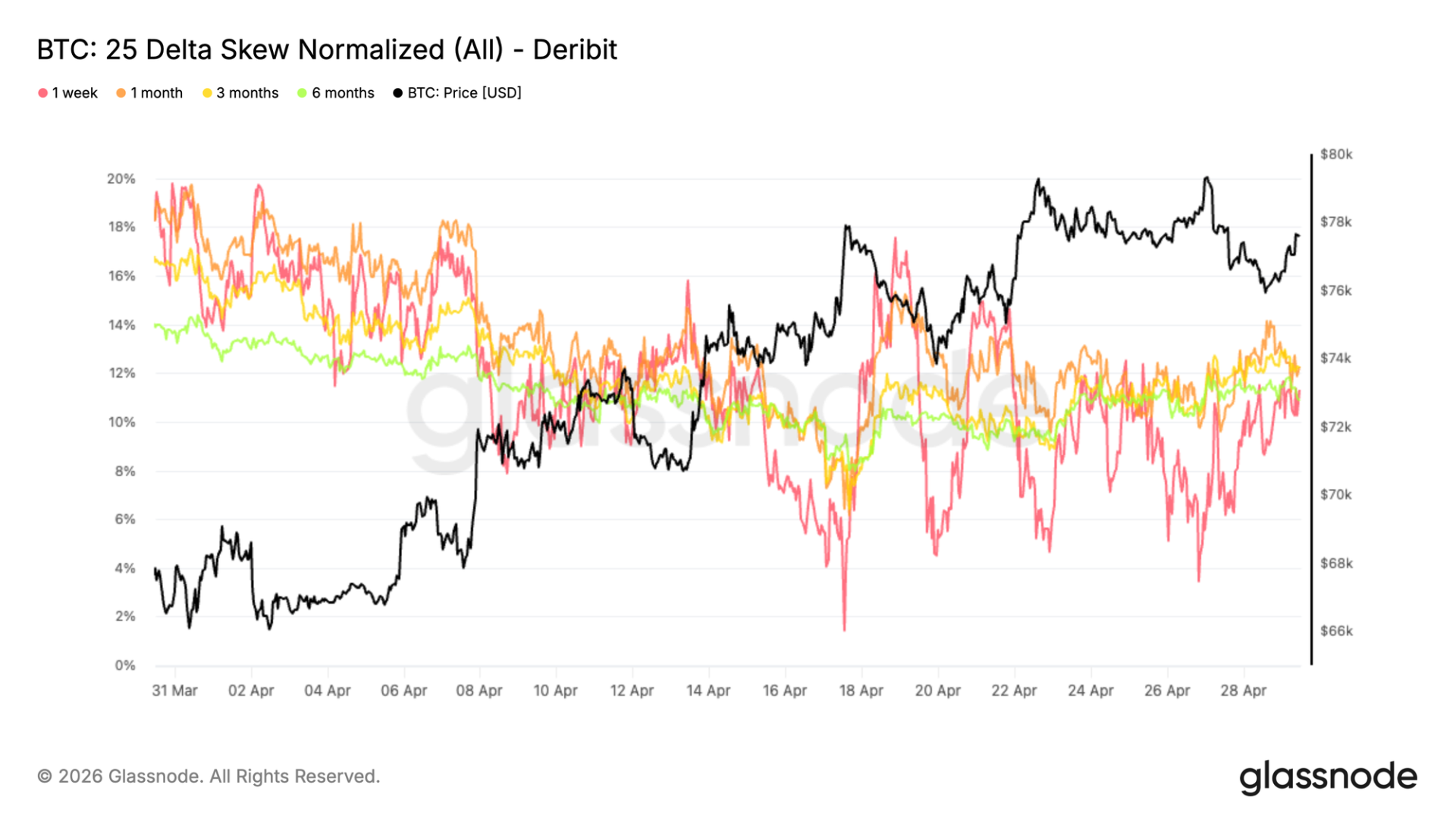

继隐含波动率压缩之后,偏度展现了四月需求如何演变。趋势是看跌期权溢价稳定下降,一个月偏度从约 18% 降至 12%。这反映出随着环境趋稳,对下行保护需求明显减少。

短端方面,一周偏度反应更为敏感,在四月期间多次飙升至 2% 至 4% 的中性区域附近。这些走势多为战术性的,利用回调买入看涨期权、卖出下行保护,暂时平坦化了偏度。

近期,随着价格接近 80,000 美元阻力位,看跌期权需求再度回升,推动各期限偏度重回 11% 至 12% 区间。保护依然存在,市场在短期内进行战术性调整的同时,于曲线远端维持谨慎立场。

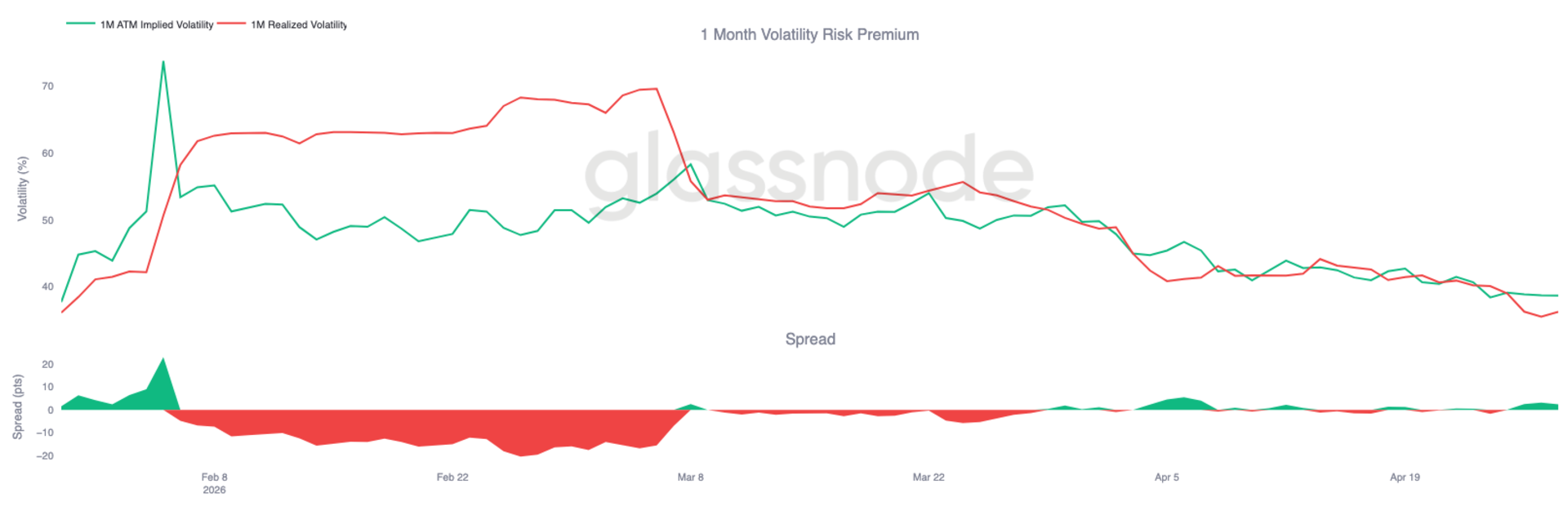

随着隐含波动率持续压缩,已实现波动率正朝相同方向移动并强化这一趋势。BTC 的已实现波动率稳步下降。隐含与实际波动率之间的这种趋同至关重要,因为它降低了为补偿不确定性而支付显著波动率溢价的需要。

当已实现波动率下降时,会自然拉低隐含波动率,因为为大幅价格波动定价的需要减弱。这形成了一种反馈循环:更便宜的期权减少了进行对冲的紧迫性,进而导致由对冲驱动的价格波动减少。

目前一个月已实现波动率约在 36%,而隐含波动率接近 38%,留给波动率卖方持有的仅为获取承担风险收益的一小部分溢价。

当前环境反映了从压力状态向更均衡格局的过渡。波动率不再被激进地出价,市场似乎对更窄的预期价格波动区间感到适应。

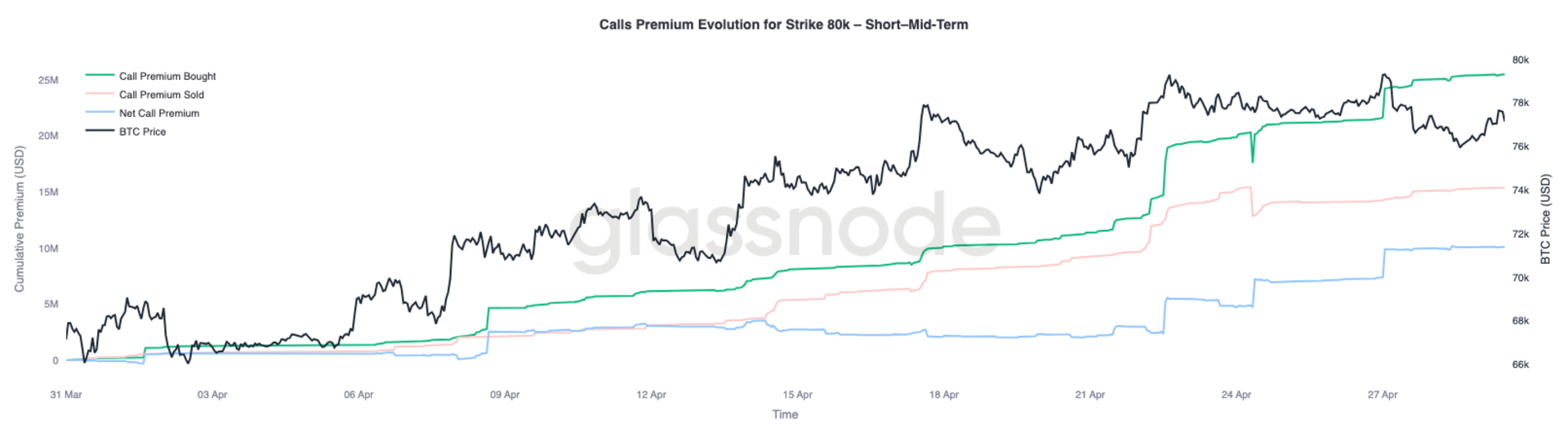

在波动率与偏度均有所缓和的背景下,持仓布局成为下一步需要监测的层面,80,000 美元水平正凸显为下一个关键焦点。

中短期期限的 80,000 美元行权价正吸引持续买入,表明围绕该水平的上行敞口兴趣上升。这意味着交易员正为阻力位的测试布局,而非逆势操作。

与此同时,两个关键的短伽马区域引人注目:下方为 76,000 美元,上方为 82,000 美元。这些水平可能成为对冲流放大价格走势的区域,尤其是在低流动性环境下。

突破 80,000 美元将把现货价格推向 82,000 美元区域,此处 short gamma 可能迫使做市商追涨,进而强化该行情。持仓布局仍偏谨慎,但若阻力被清除,则已愈发暴露于更剧烈的上行反应。

总而言之,市场仍被困于关键阻力之下,真实市场均值持续压制上行尝试,而 65,000–70,000 美元附近的支撑价格区间提供了初步的底部依托。现货抛售压力正开始缓和,机构重新参与的早期迹象初现,但需求尚未显示出持续突破所需的强度。

同时,衍生品持仓已果断转向看空,创纪录的净空头敞口与上升的保护性需求反映出防御心态。这使得市场处于微妙的平衡状态。虽然整体持仓偏于谨慎,但一旦资金流向反转,也引入了出现剧烈上行错位的可能。

在现货需求或机构流入出现明确扩张之前,最可能的结果仍是波折的区间震荡格局。下一方向性的推动力或将不取决于持仓本身,而在于真实资本是否入场,消化供应并收复更高的价位。