摘要:在美联储降息后,比特币价格回升至短期持有者成本基准以上,显示出市场韧性。尽管资本流入放缓和净资本流出,短期持有者压力减轻,新投资者信心增强。永续期货市场的多头需求略有回升,市场整体处于冷却状态但未打破投资者信心。

在美联储降息 0.5% 后,比特币重新站上短期持有者成本基准约$61.9k。如果价格能够维持在 200 日移动平均线$63.9k 以上,这一反弹可能具有技术意义。

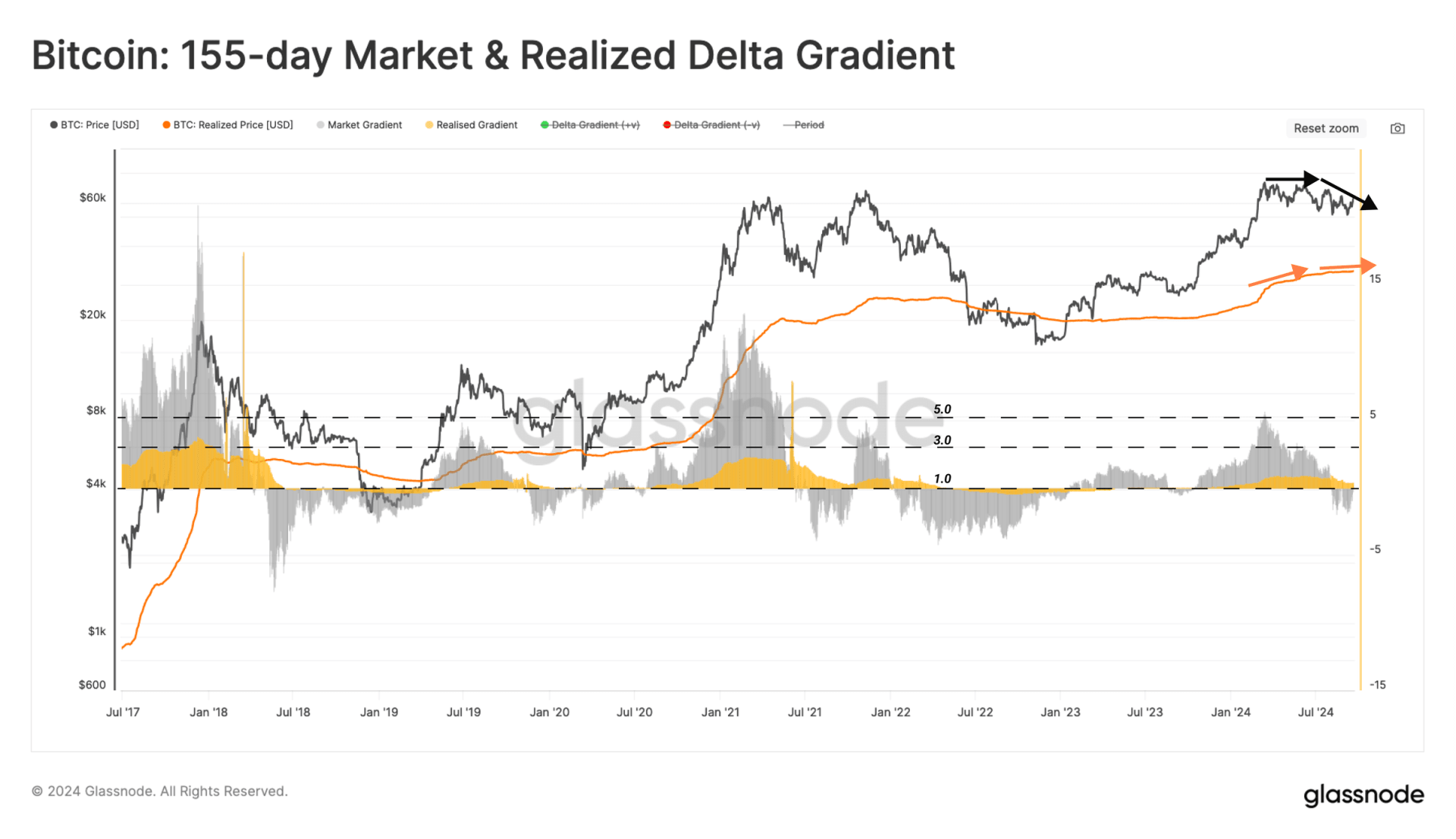

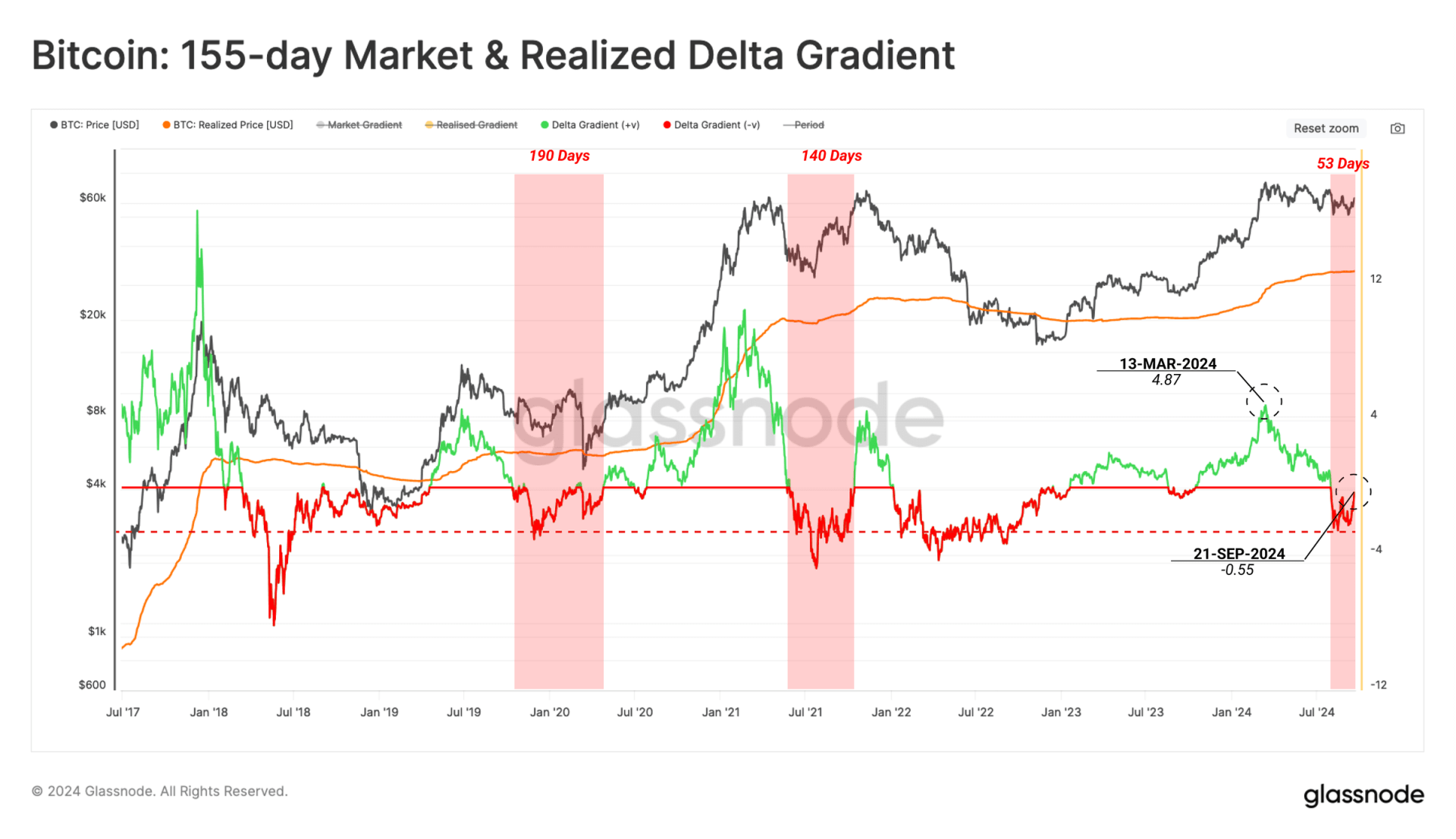

在市场达到 3 月历史高点(ATH)后,流入比特币网络的资本放缓,导致价格动能减弱。通过比较价格的平滑 155 天梯度与已实现价格(Realized Price)的梯度,可以确认这一点。

市场梯度在最近几周已降为负值,而已实现价格梯度为正但呈下降趋势。这表明现货价格的下跌比资本流出的强度更为激烈。

下一个图表测量了这两个梯度的 z-score。负值可被解释为需求相对较弱的时期,导致价格持续收缩。

使用这一指标,我们可以看到当前结构与 2019-20 年期间非常相似,当时市场在 2019 年第二季度强劲反弹后经历了长时间的盘整区间。

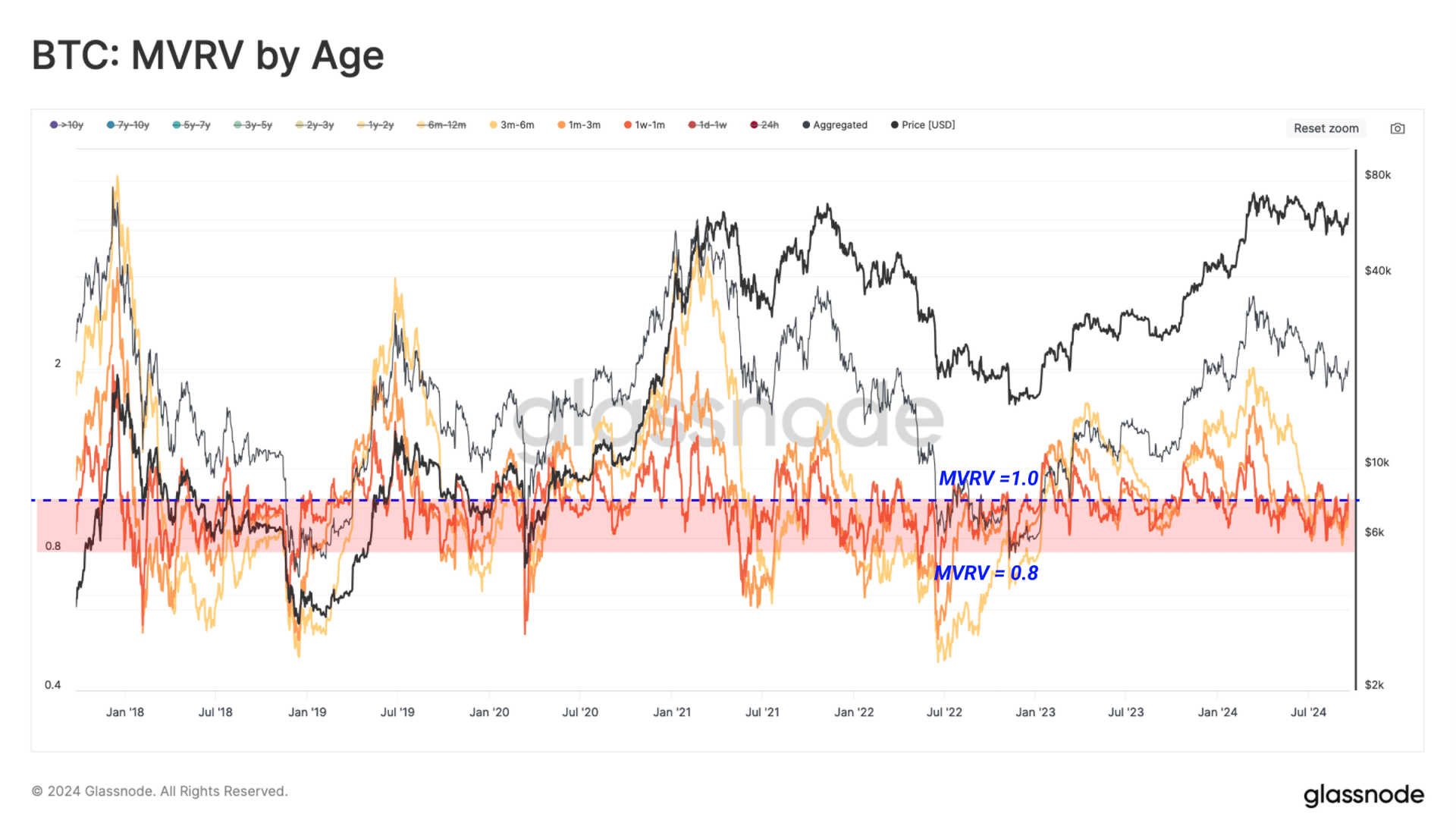

当前的整合阶段已将现货价格推低至多个短期持有者子群体的成本基准以下,自 2024 年 6 月底以来(MVRV 比率<1)。这突显出近期投资者面临财务压力,承受着越来越大的未实现损失。

然而,尽管许多新投资者持有的资产处于亏损状态,但其未实现损失的严重程度明显低于 2021 年中期抛售和 2020 年 3 月 COVID 崩盘。

当市场进入长期收缩状态时,收益递减促使投资者以较低价格套现,减少损失。因此,相对短期的供应的成本基准尾随现货价格下行。短期持有者供应的重新定价为较低价格值可被视为比特币生态系统的净资本流出。

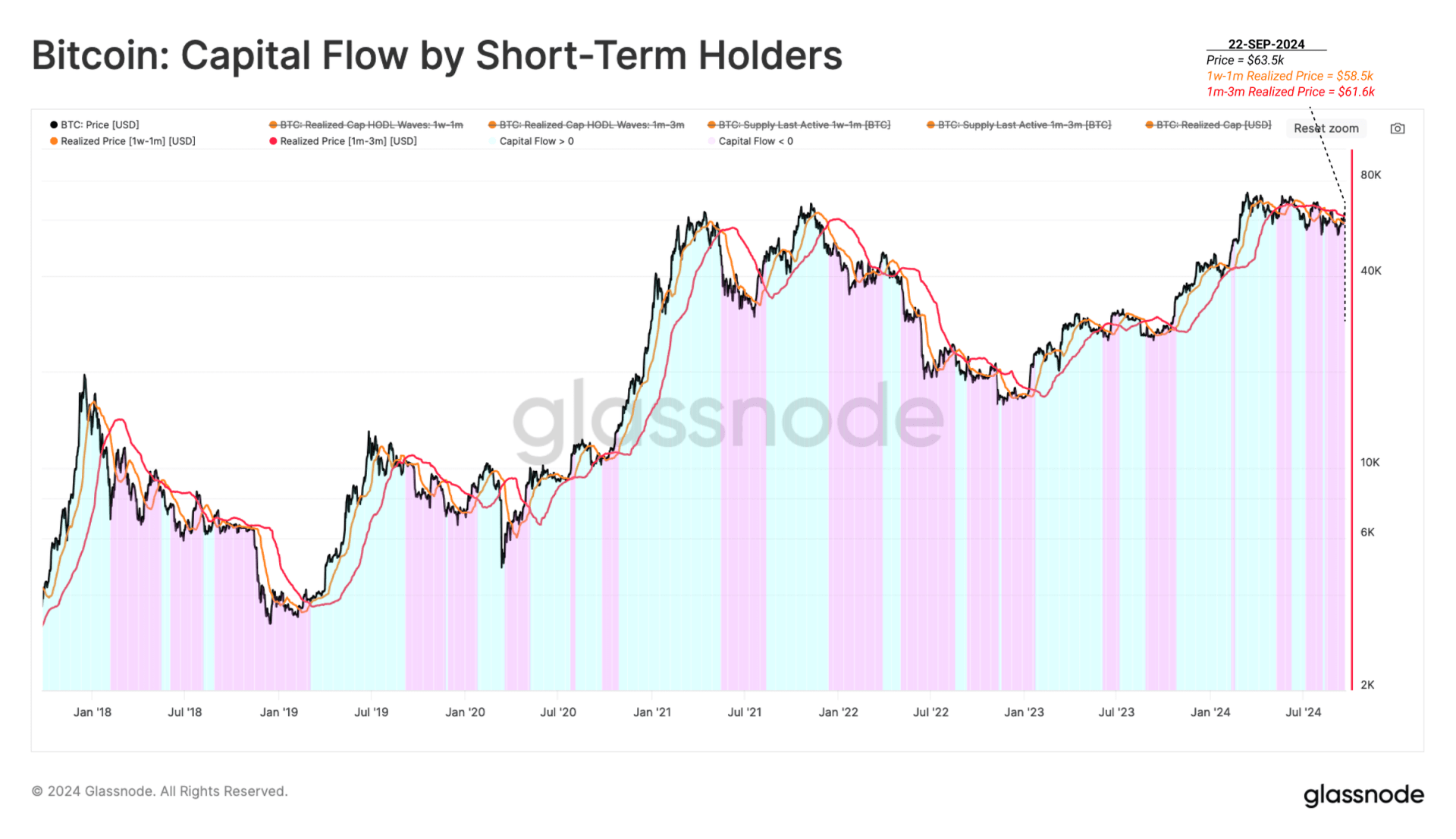

为了从新投资者的角度衡量资金流向的方向和强度,我们构建了一个指标,比较两个子群体的成本基准(1 周 -1 个月作为快速追踪,1 个月 -3 个月作为慢速追踪)。

年轻币的成本基准目前低于较老币的成本基准,这表明市场正经历净流出状态。利用这一指标,可持续的市场逆转可能正处于发展积极动能的早期阶段。

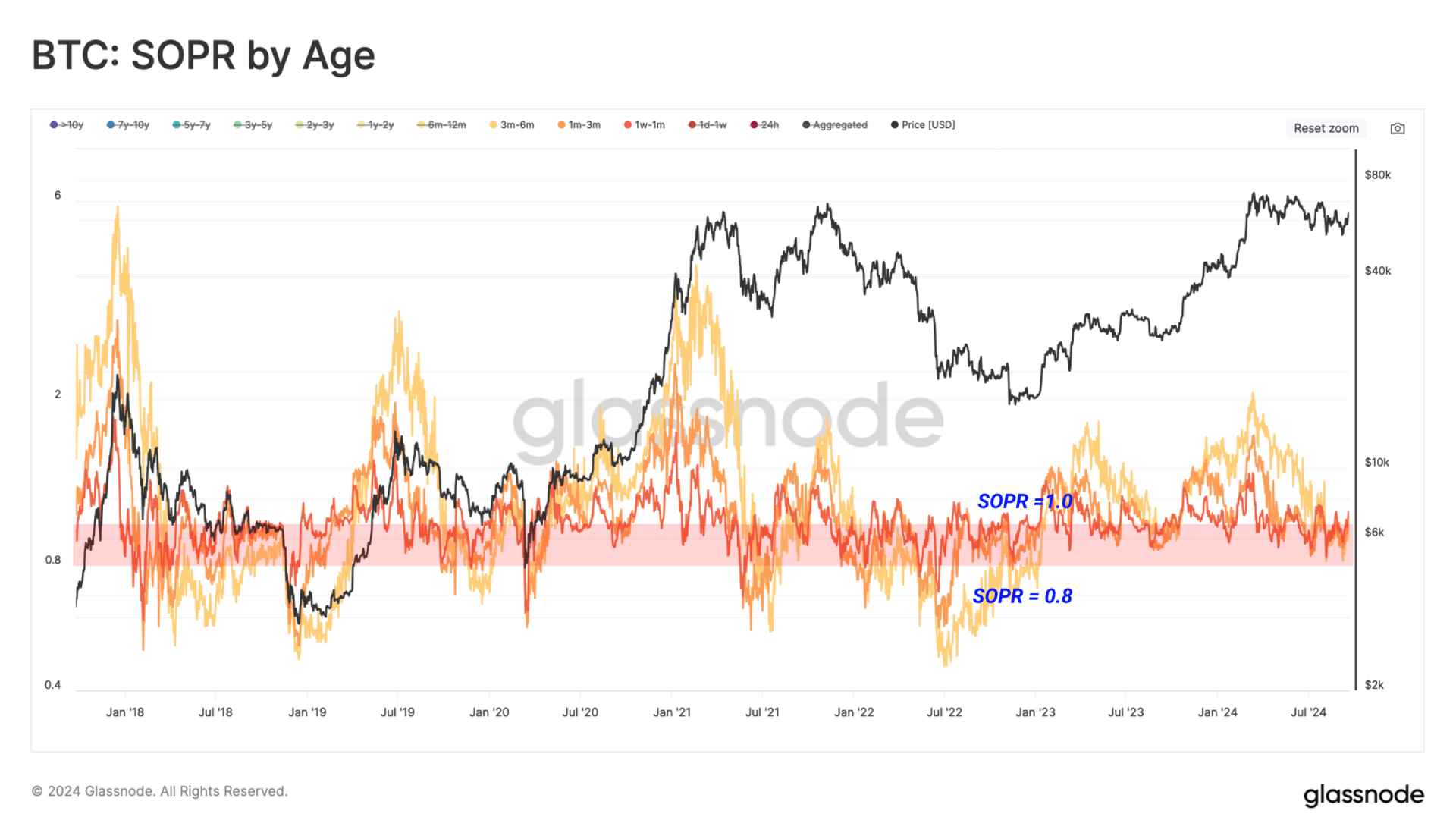

随着市场调整期间新投资者持有的未实现损失增加,他们在亏损时投降的倾向也相应增加。短期持有者在统计上被证明对波动性更敏感,使得他们的行为在市场拐点附近具有追踪价值。

与按年龄的 MVRV 一起检查时,按年龄的 SOPR 指标显示出几乎相同的行为。这证实了新投资者在持有资产时处于亏损状态,并经历了足够的压力以实现这些损失。

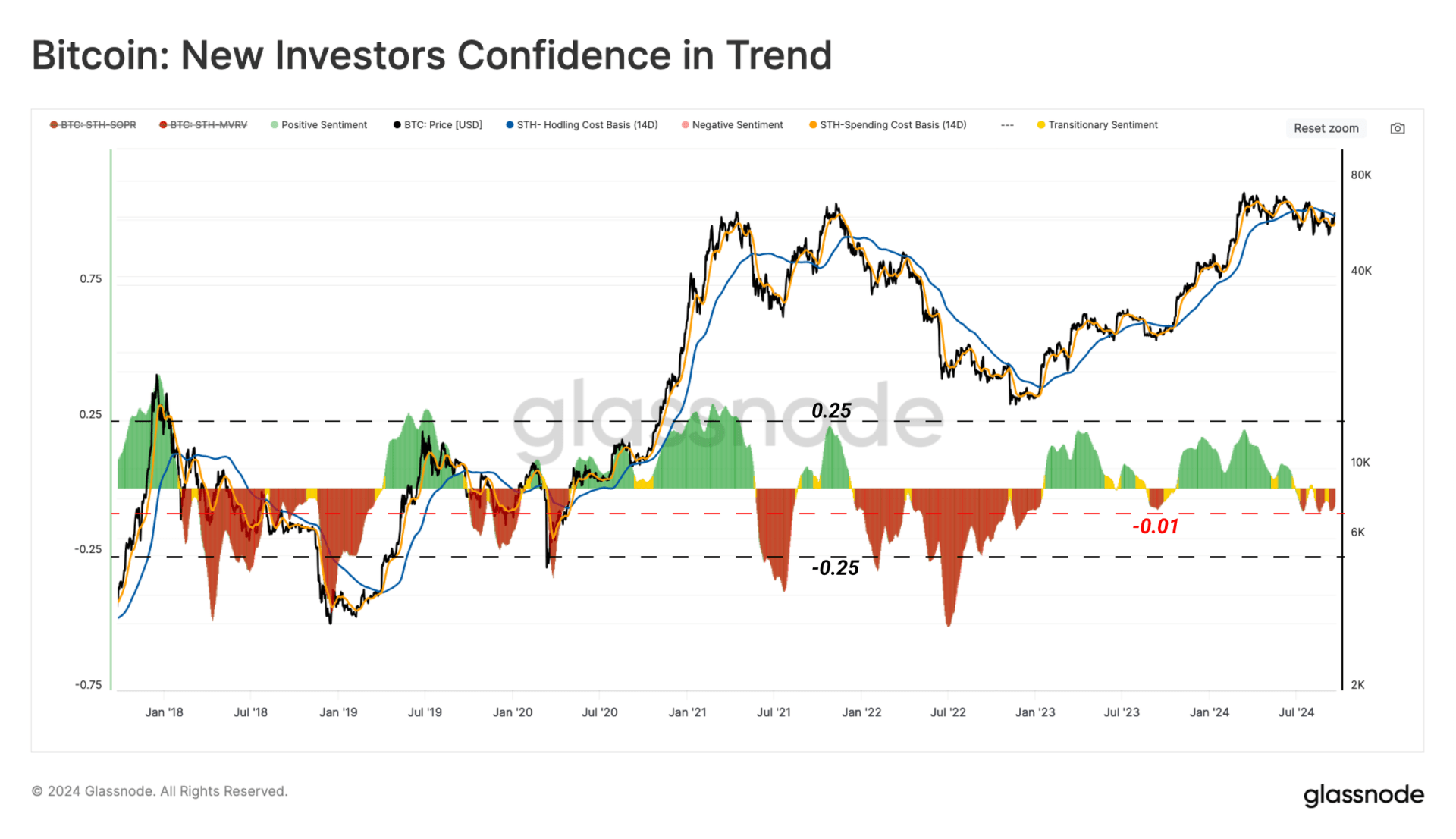

我们还可以评估短期持有者对任何市场情绪变化的反应强度。

新投资者支出的成本基准 🟠 与所有新投资者的成本基准 🔵 之间的差异揭示了他们的整体信心。当按现货价格标准化时,这种偏差使我们能够突出新投资者对极高未实现利润或损失条件的过度反应时期。

在最近几个月中,过去 155 天内购入币的新投资者对市场的信心相对较高于之前的“熊市趋势”。这一群体锁定的损失规模相对较低,较其持有的成本基准而言。

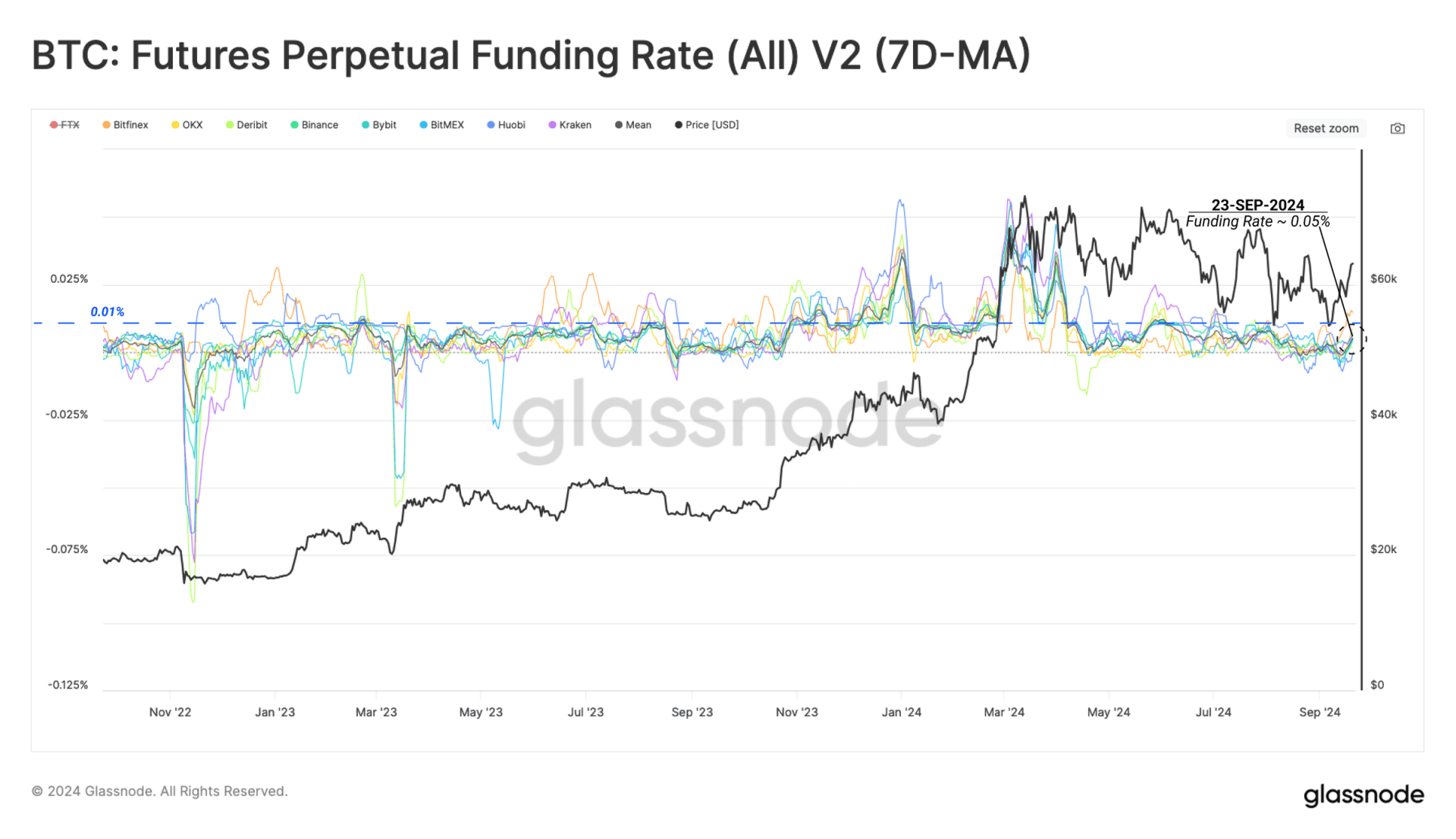

我们可以利用永续期货市场为我们对新资本在上升趋势中的信心调查增加另一个维度。首先,我们采用期货永续资金费率(7D-MA)来显示投机者为杠杆多头头寸支付更高利率的意愿。

考虑到 0.01% 的资金费率在许多交易所是一个平衡值,我们将其上方的偏差视为看涨情绪的门槛。最近的价格反弹伴随着永续市场中多头杠杆的相对升温。这将周平均资金费率推至 0.05%。

尽管高于平衡水平,但尚未表明永续市场中多头需求的强烈或过度程度。

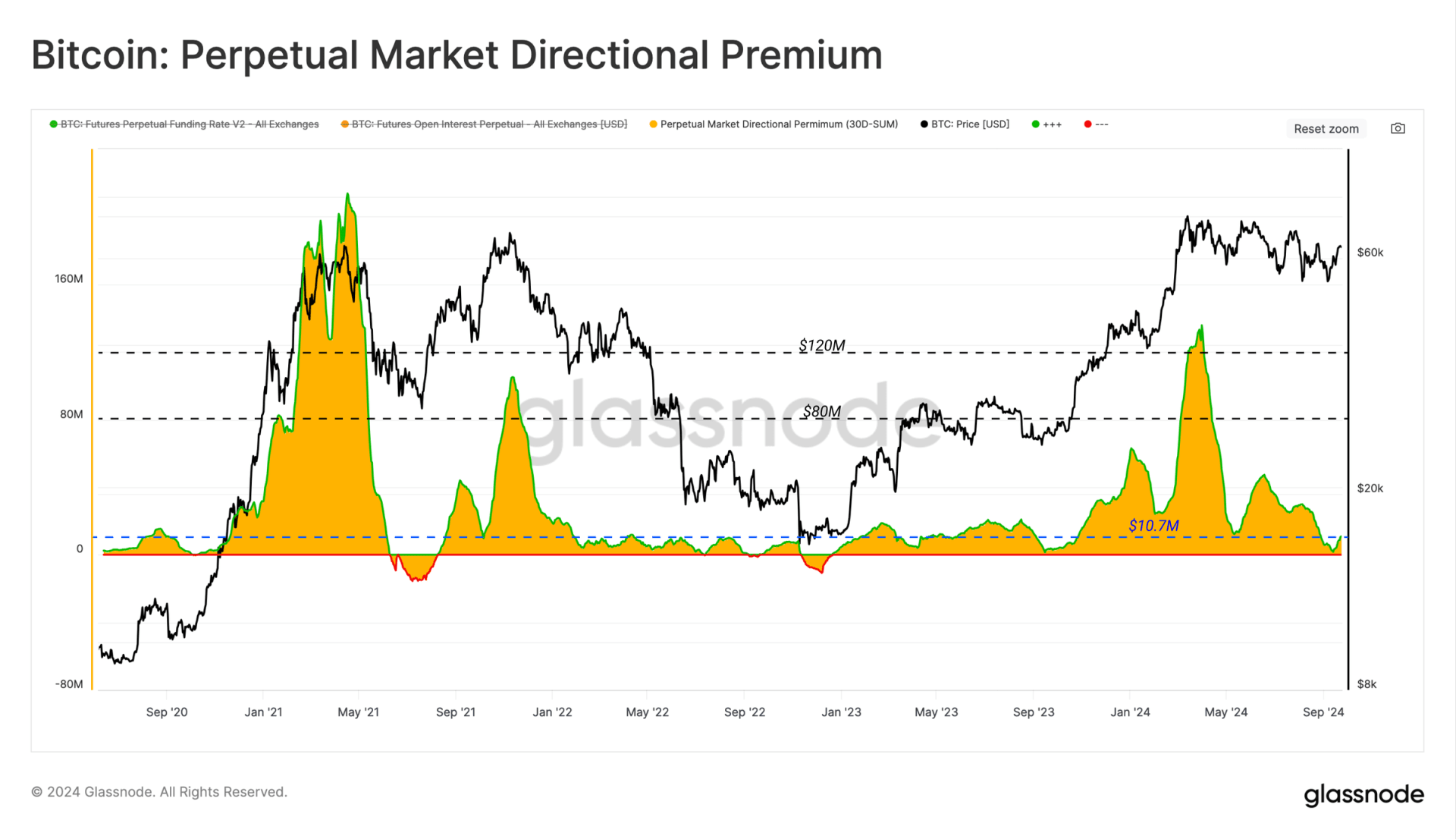

如果我们计算过去 30 天内多头合约支付给空头合约的累计月度溢价,可以看到 3 月历史高点附近的杠杆总成本约为每月$120M。

截至 9 月中旬,这一指标已降至每月$1.7M,今天仅小幅上升至每月$10.8M。因此,过去两周内多头杠杆需求有所增加,但仍显著低于 2023 年 1 月。这表明市场在此调整期间明显降温。

比特币市场保持在一个漫长的整合阶段,这非常类似于 2019 年末至 2020 年初的时期。自 3 月历史高点以来,流入比特币网络的资本放缓,挑战短期持有者的盈利水平。

然而,尽管经历了局部的净资本流出期,新投资者对市场的信心仍然相当强劲。最近几周,永续期货市场的多头偏好也略有上升。

总体而言市场从 3 月的过热状态中冷却下来,同时并未打破许多新比特币投资者的信心。