摘要:本文通过数据驱动分析,揭示以太坊 Layer-2 扩容对网络经济与 ETH 价值捕获的深层影响。Dencun 升级后,L2 结算成本下降 90%,头部项目 Base 实现 9400 万美元利润,但主网手续费暴跌致 ETH 年化通胀率升至 0.78%,引发「价值攫取」争议。数据显示 ETH 估值与手续费、销毁量相关性增强,反映市场对其创收能力的定价逻辑。未来 Pectra 升级将通过扩展数据块容量激活跨层需求,但修复价值捕获需同步提升 L1 高价值用例与 L2 规模效应。以太坊在稳定币和资产代币化领域的优势,仍为其长期价值回归提供支撑。

基于数据视角分析 Layer-2 扩容如何重塑以太坊经济模型与 ETH 价值捕获机制

自 Dencun 升级引入数据块(type-3 交易)已满一周年,以太坊向 Layer-2 扩容模式的转型持续推进。2021 年区块空间需求激增与主网性能瓶颈显现后,以太坊选择通过 Layer-2(L2)扩容生态。Base、Arbitrum 和 Optimism 等 L2 承接了日益增长的链上活动,这一趋势在重构以太坊经济模型的同时,也因 ETH 持续跑输大盘而引发对其价值捕获机制的新思考。

为突破以太坊 Layer-1 的吞吐量限制与高交易成本,以太坊将 Layer-2 定位为扩展交易容量、推动采用率的基础设施。通过链下执行交易,L2 在继承以太坊安全性的同时,以更低成本实现更高吞吐量。

当前,以太坊已演变为 Optimistic Rollup 与 ZK-Rollup 的结算层和数据可用性层。除 Arbitrum、Optimism 等通用型 Rollup 外,Coinbase(Base)、索尼(Soneium)等机构纷纷推出专属 L2,MegaETH 等项目则致力于构建高性能专用 Rollup。

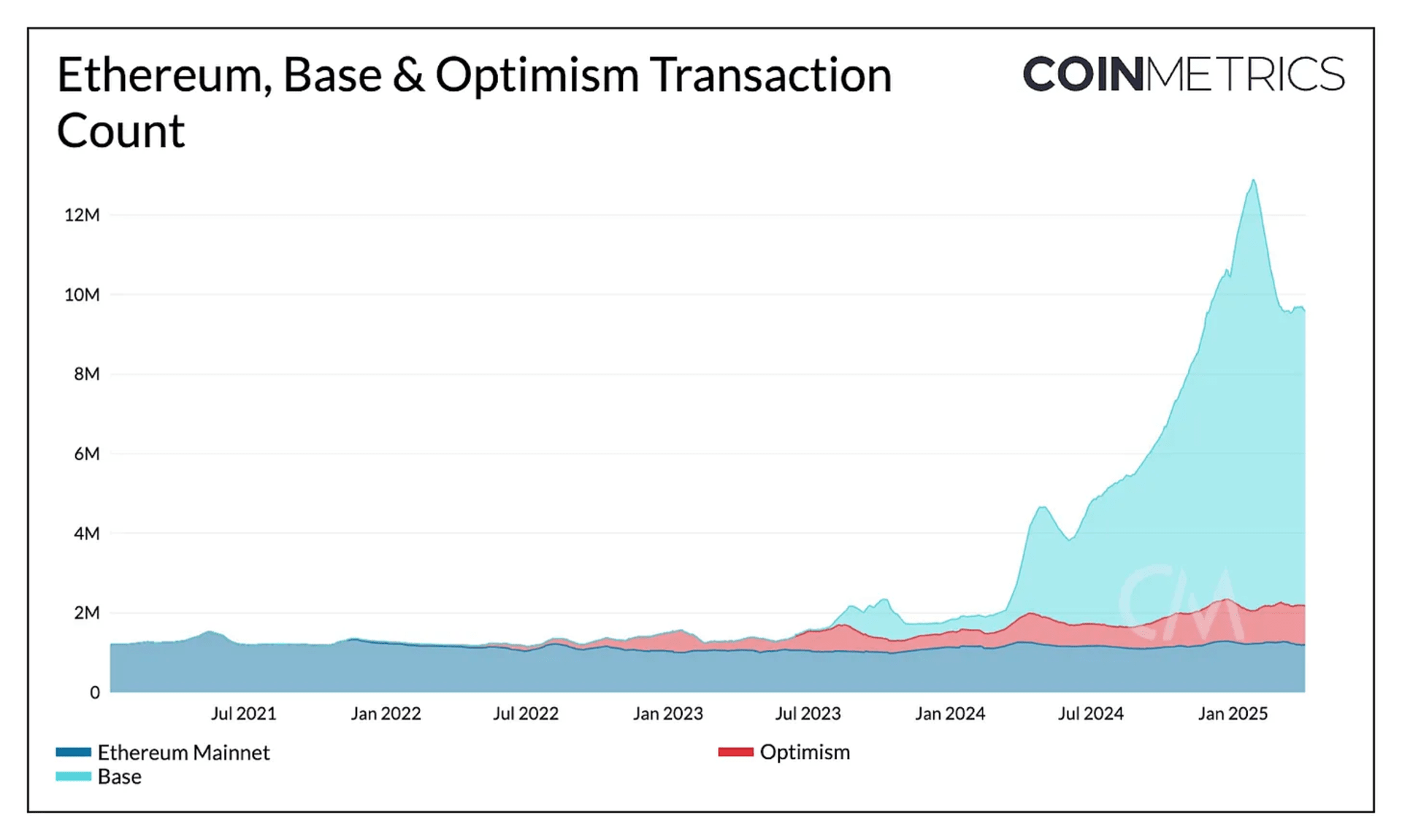

这些 L2 显著扩展了以太坊生态:Optimism 日均处理 99 万笔交易,Coinbase 旗下 L2 Base 以 2.5 秒出块速度单日新增 750 万笔交易。

2024 年 3 月 Dencun 升级引入数据块空间后,L2 结算成本骤降,将大量低价值交易从主网迁移至 L2,同时避免其流向 Solana、币安智能链等竞争链。USDC、cbBTC 等资产已原生发行于 Optimism、Base 等 L2,更多资产通过跨链桥接入 L2 应用。

这一演变引发行业思考:Layer-2 究竟对以太坊是净收益,还是「价值攫取」?答案虽具复杂性,但理解 L2 的运作机制、影响及未来方向至关重要。

每个 Layer-2 的核心是排序器(Sequencer)。该基础设施(当前多由单一实体运营)负责将用户交易排序打包,并将压缩后的交易数据提交至以太坊完成结算与数据可用性(DA)。L2 通过用户支付的手续费获取收入,主要成本则来自向以太坊提交数据时产生的数据块费用(blob fees)。L2 的盈利能力取决于用户收入与以太坊成本之间的差值。

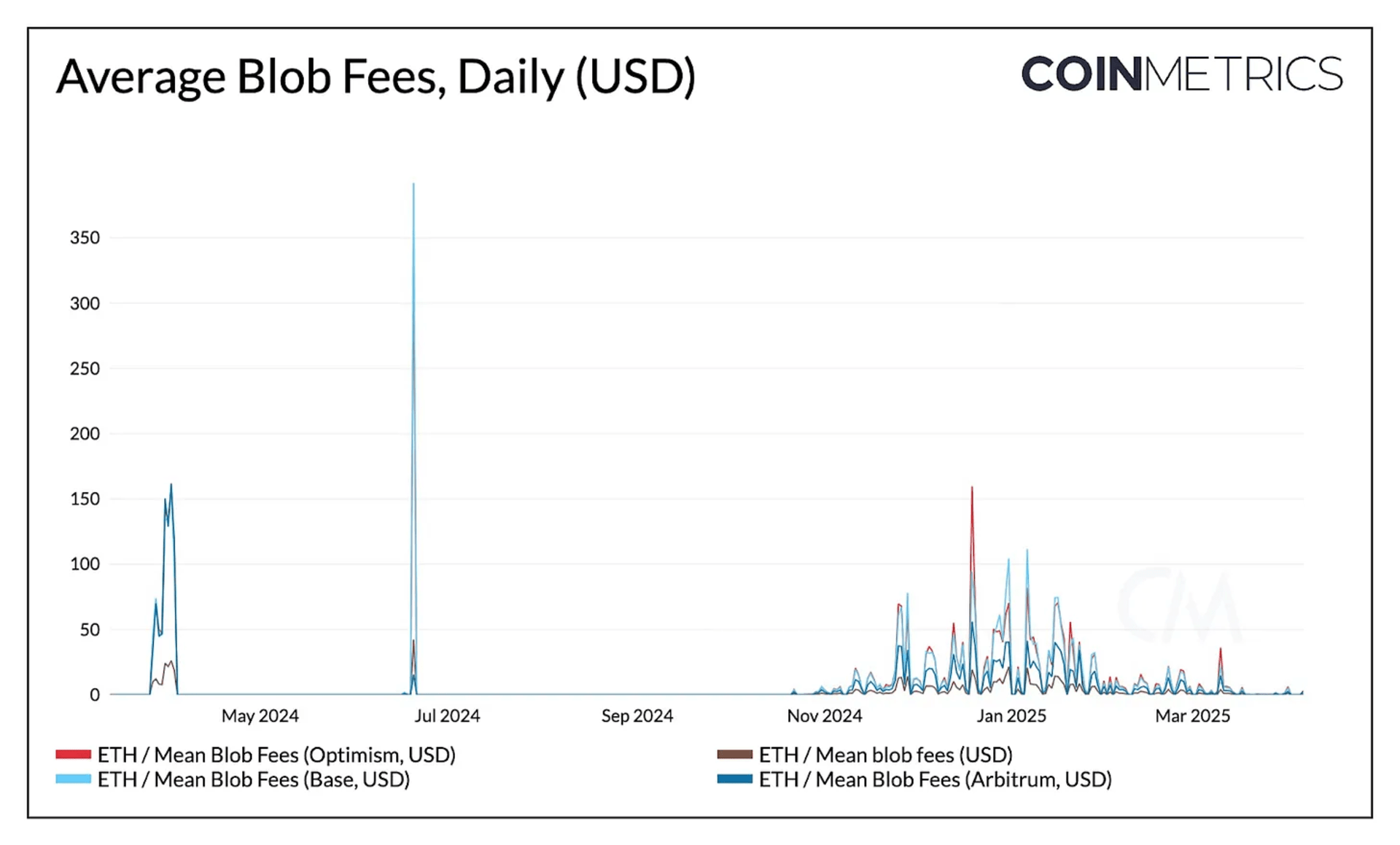

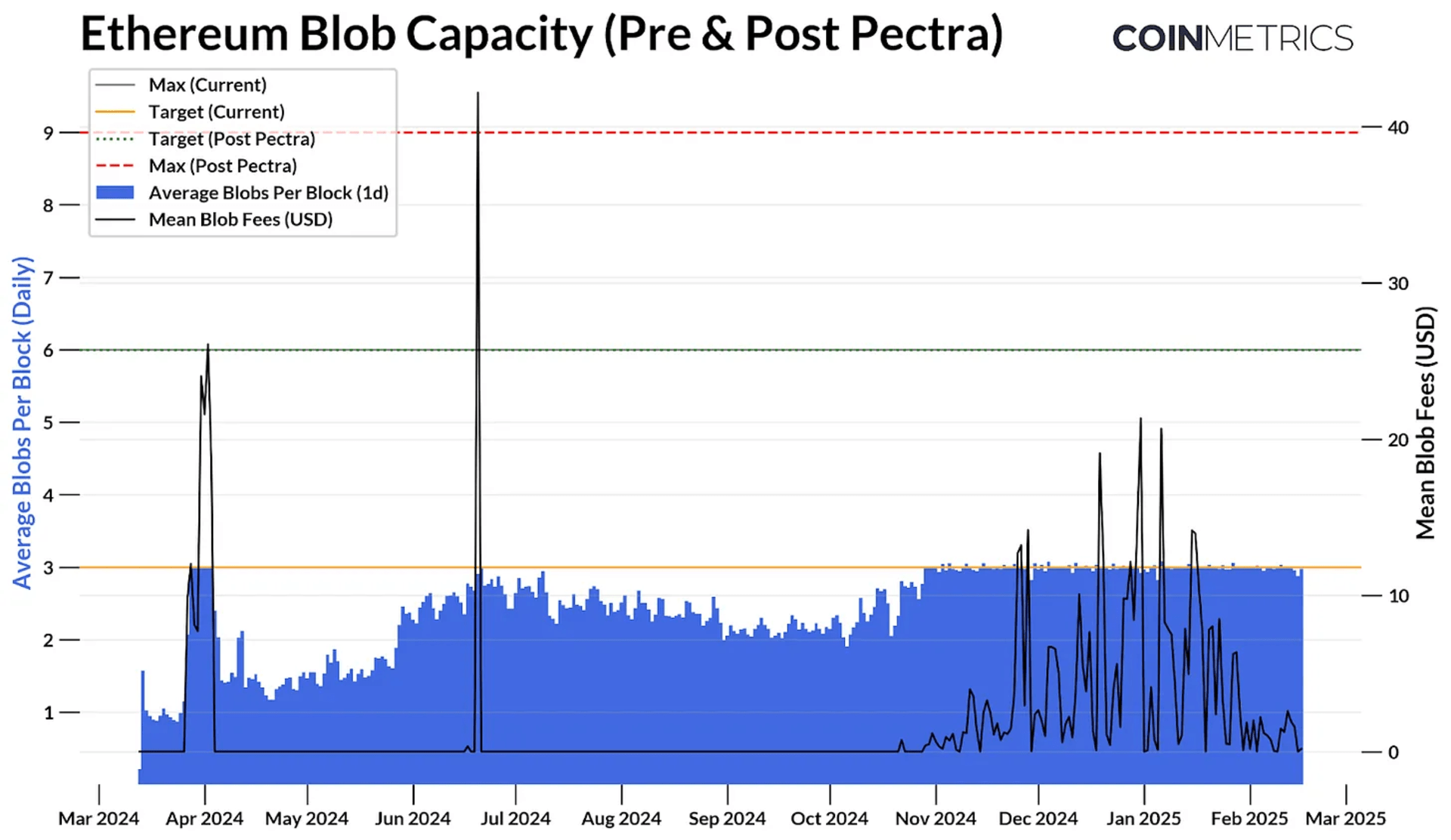

自 EIP-4844 引入数据块交易以来,L2 结算成本显著下降。数据块提供更高效的可扩展数据存储方案,平均成本通常低于 1 美元,仅在使用量超过每区块 3 个数据块的目标容量时(导致基础费上升)出现短期上涨。

数据块铭文(blobscriptions)热潮或 LayerZero 空投等事件曾短暂推高数据块费用。但 2023 年 11 月至 2024 年 3 月间,数据块使用量持续达到目标容量,费用上涨主要由有机需求驱动。

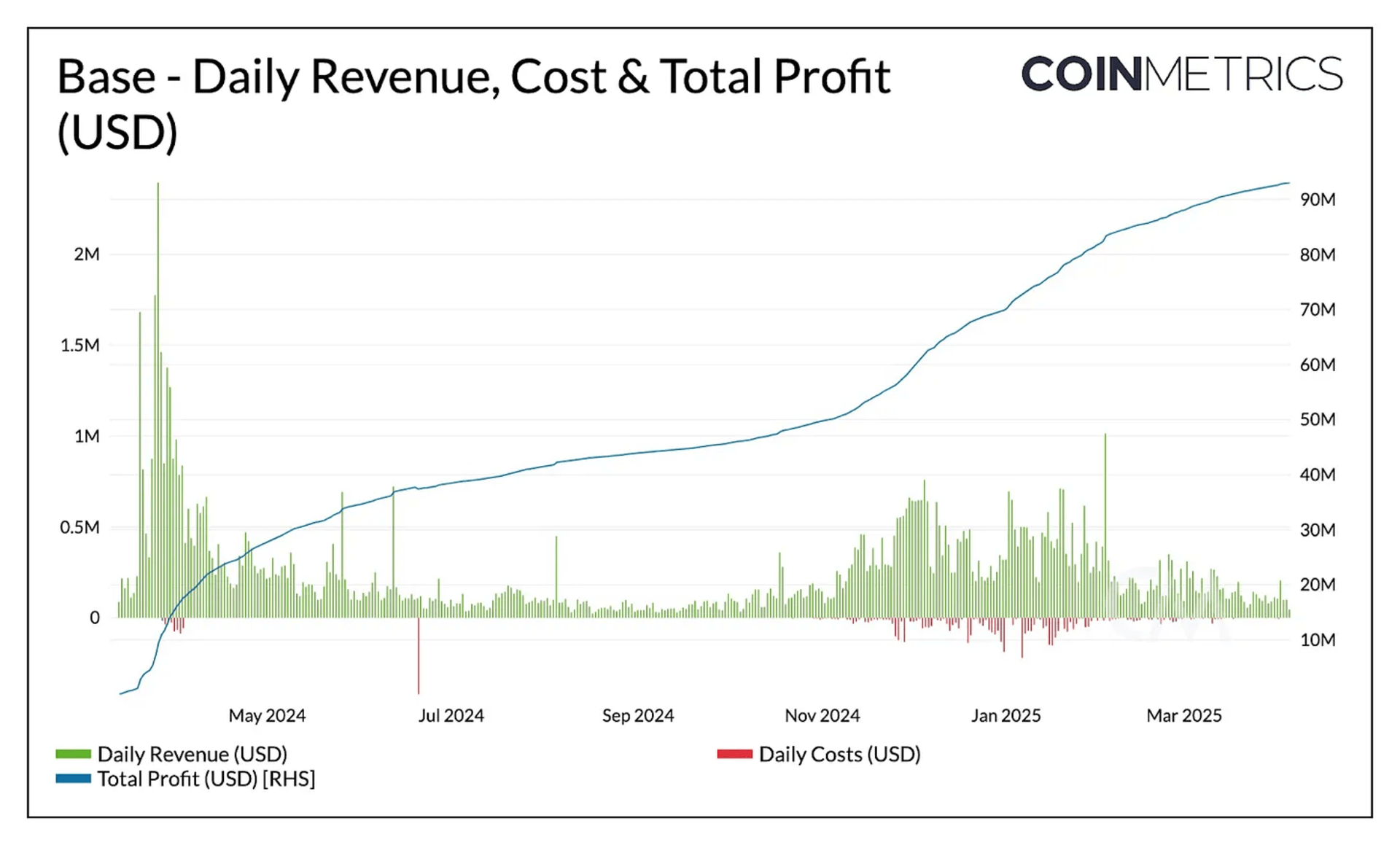

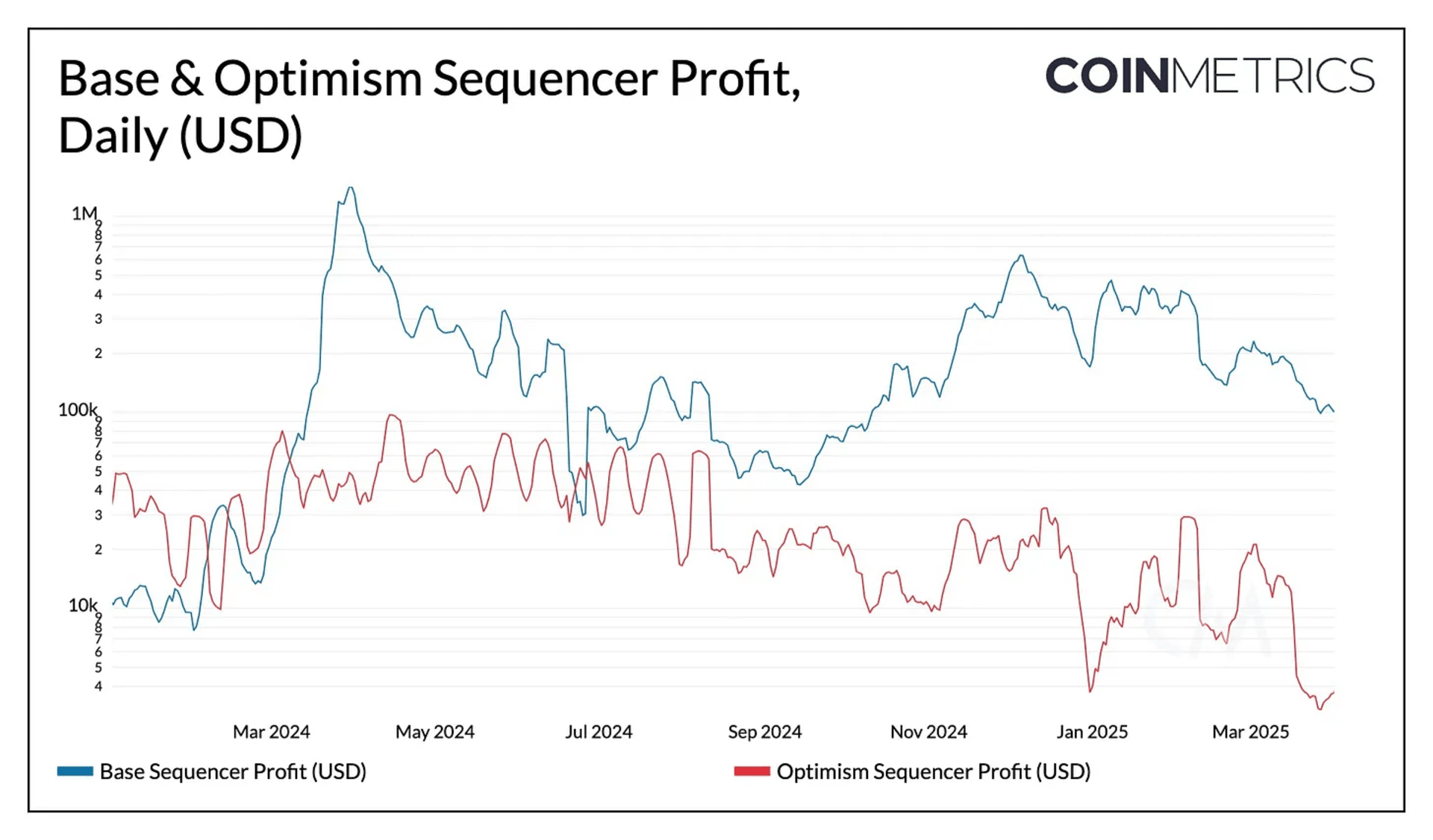

受益于低成本与「Stage 0」Rollup(单排序器架构),L2 成为高利润业务模型。以目前用户需求最强的 Base 为例,该 Rollup 通过用户交易手续费(含基础费与优先费)累计收入约 9800 万美元,仅向以太坊支付 490 万美元,自 2024 年 3 月 Dencun 升级以来预估利润达 9400 万美元(未计入 Base 与 Optimism Collective 的收入分成)。

除 Base 外,Optimism、Arbitrum 等 L2 也通过平衡区块空间需求与成本优化策略维持健康利润率。这凸显出低运营成本与用户增长如何使 L2 成为可持续扩展的商业模式,进一步激励以太坊生态内的 L2 发展。

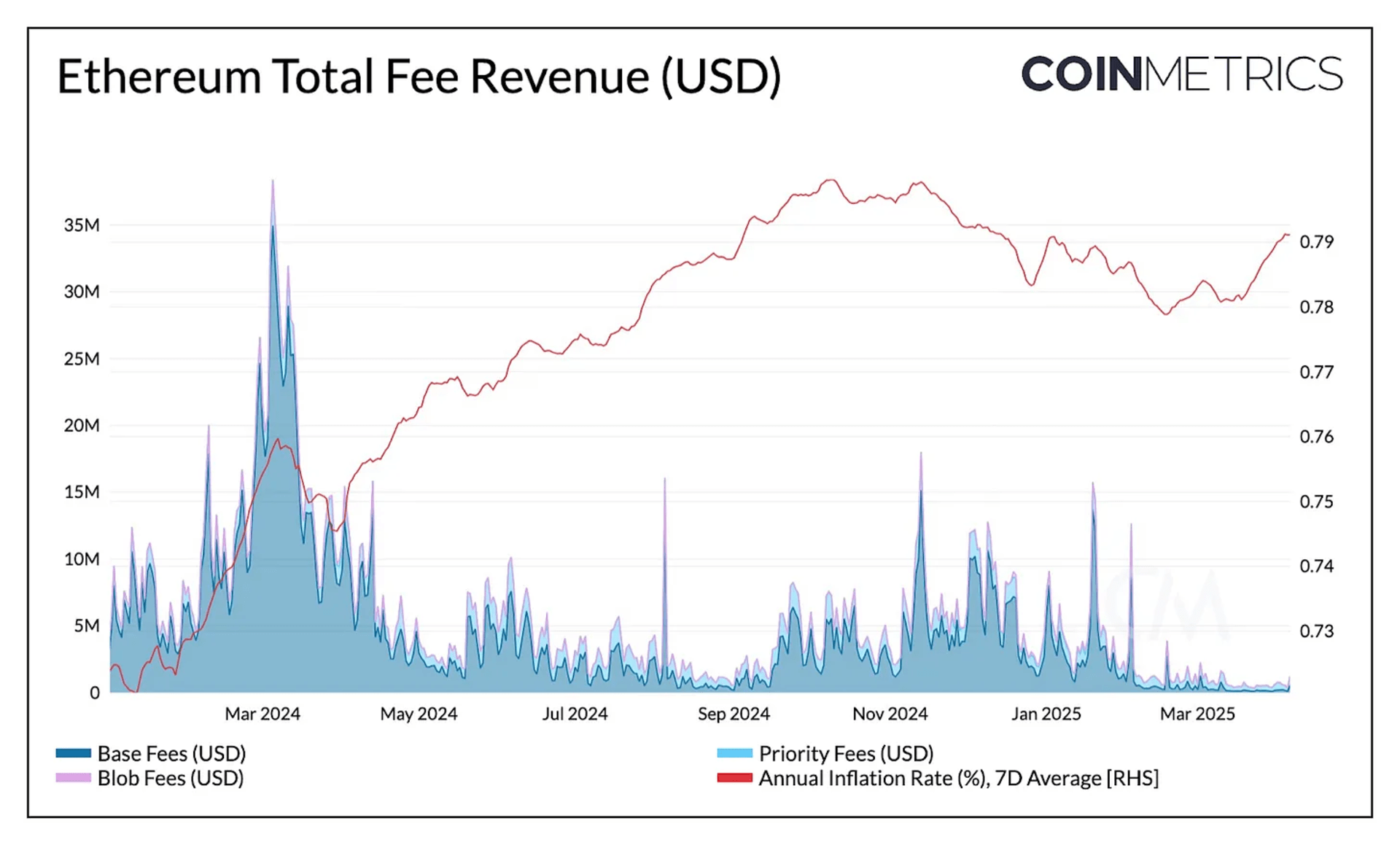

Layer-2 繁荣的同时,以太坊核心经济模型出现多重意外后果。随着交易活动向 L2 转移,主网区块空间需求下降。Layer-1 总手续费(含基础费、优先费与数据块费)从 Dencun 升级时的超 3000 万美元跌至当前约 50 万美元。ETH 日销毁量降至历史低位(约 100 ETH),推动以太坊年化通胀率升至 +0.78%。

这一转变重新点燃关于 Layer-2 角色的争论。部分观点认为 L2 通过数据块费仅向以太坊回馈少量价值,却攫取超额经济收益;另一派则视其为共生关系,增强以太坊网络效应与实用性。

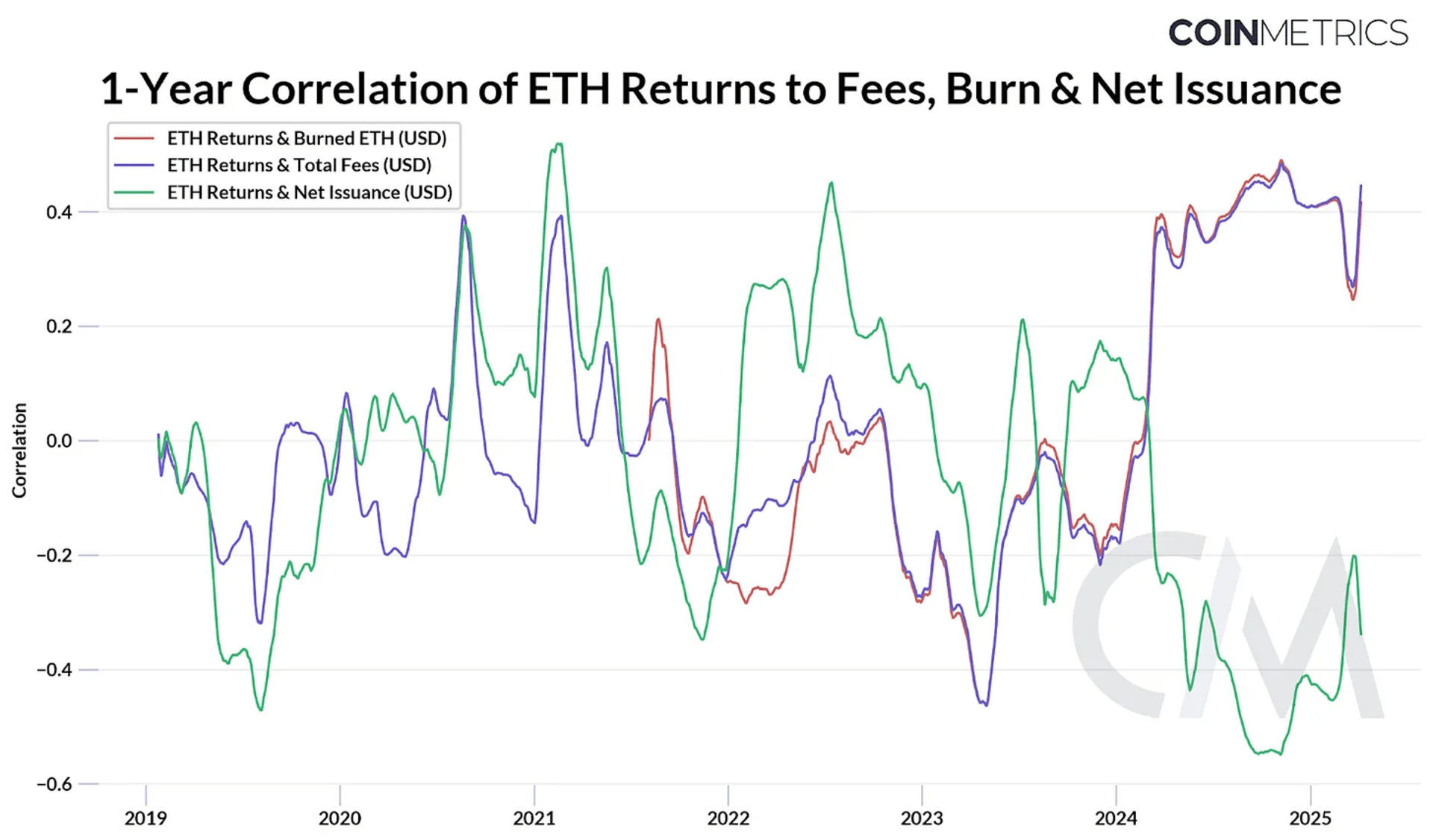

随着 ETH 价格跌至两年低点,价值捕获问题愈发紧迫。自 2023 年以来,ETH 收益与总手续费、销毁量的 1 年期相关性增强(+0.4),与净发行量相关性转负,表明 ETH 估值正更多基于手续费收入定价。

主网手续费与销毁率下降、净发行量上升之际,投资者似乎在对 ETH 估值进行折价,反映出对价值捕获能力减弱的担忧。

这一模式揭示了以太坊经济模型的反身性:网络使用率上升推高手续费与销毁量,支撑 ETH 价格,反之亦然。虽然这不意味着 ETH 价值捕获机制根本性失效,但表明市场对区块空间需求(手续费与销毁)高度敏感。随着以太坊持续向 Layer-2 转型,ETH 估值短期内可能反映主网活动萎缩,但长期或通过相同的反身性动态重获动能,特别是当跨层价值捕获更好对齐时。

以太坊即将于 5 月 7 日部署的 Pectra 升级将开启数据块容量扩展计划:目标容量从每区块 3 个提升至 6 个,最大容量增至 9 个,降低数据块费用并增强 L2 可扩展性。后续 Fusaka 等升级计划延续此路径,旨在释放 L2 聚合交易需求,最终为以太坊创造更高数据块使用量与手续费收入。

然而,这要求 L2 交易量实现数量级增长,可能需要多轮协议升级方能达成。因此,修复以太坊价值捕获的关键在于同步激活 L1 与 L2 需求:

以太坊开发者与 Vitalik 本人均承认,即使在 L2 主导的未来,仍需扩容 Layer-1。近期 Gas 上限从 3000 万提升至 3600 万已启动此进程,后续将升级以太坊虚拟机(EVM)与跨 L1-L2 互操作性。尽管原生 Rollup、基于 Rollup 或数据块费用定价调整等方案仍在探索中,这仍是以太坊发展的主要方向。

在以太坊模块化路线图的推进中,其与 Layer-2 的关系将持续影响网络可扩展性与 ETH 长期价值。尽管短期阵痛明显,但更可持续、可扩展的经济模型正在构建。以太坊欲实现大规模采用,需平衡协议升级复杂性、生态扩展与价值捕获修复。凭借超 2300 亿美元稳定币规模与日益增长的资产代币化份额,以太坊仍具备捕捉新需求与现实世界采用的坚实基础。