摘要:2024 年,L1 区块链生态系统发生显著变化。比特币的完全稀释估值(FDV)主导地位上升至 66%,而以太坊下降至 15.5%。Solana 和 TON 的月活跃用户(MAU)显著增长,分别占 56% 和 7.31%。尽管比特币和 TON 的总锁仓量(TVL)增加,但 Avalanche 和 Cardano 的 TVL 下降超过 40%。Tron 和 Solana 在收入方面表现突出,生成大部分 L1 收入。即将到来的技术升级可能进一步影响市场格局。

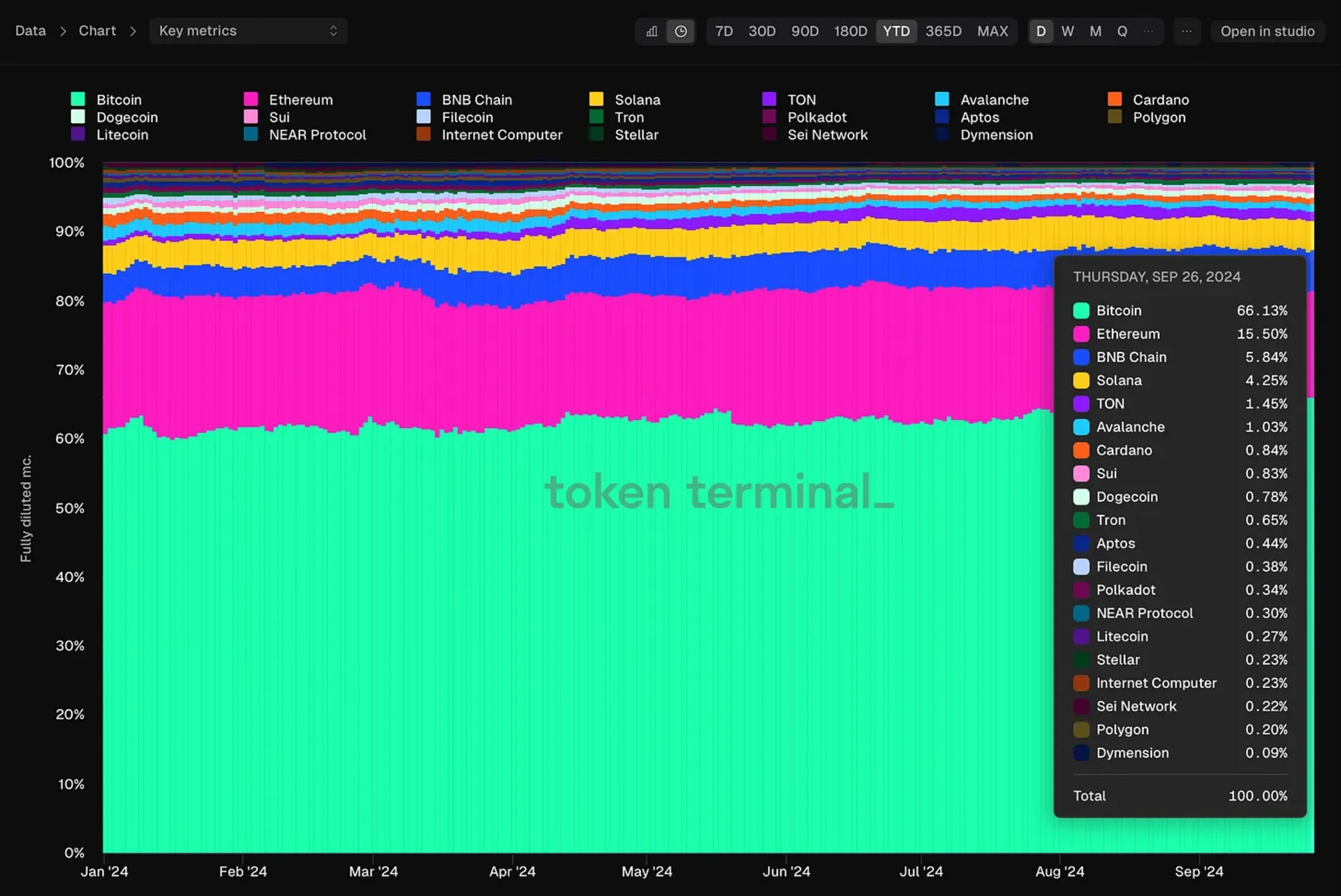

今年以来,比特币在 L1 FDV 领域的主导地位稳步增长。年初时,比特币占 L1 FDV 的 60%,但到第三季度末,其主导地位已超过 66%。随着比特币影响力的增加,以太坊的 FDV 份额稳步下降,从第一季度的 19% 降至现在的 15.5%。

市场份额的变化不仅限于此:

Sui 的 FDV 在第二季度下降了 57.1%,但在接下来的季度增长了 86.6%。Grayscale 在 8 月中旬推出了 Sui 和 Bittensor 的投资信托,因此 SUI 的价格可能上涨。

快速洞察:根据 Token Terminal 数据,追踪的 56 条 L1 链的总流通市值为 1.87 万亿美元,而总 FDV 为 2.01 万亿美元。这表明还有 860 亿美元的价值尚未通过新代币解锁进入市场。

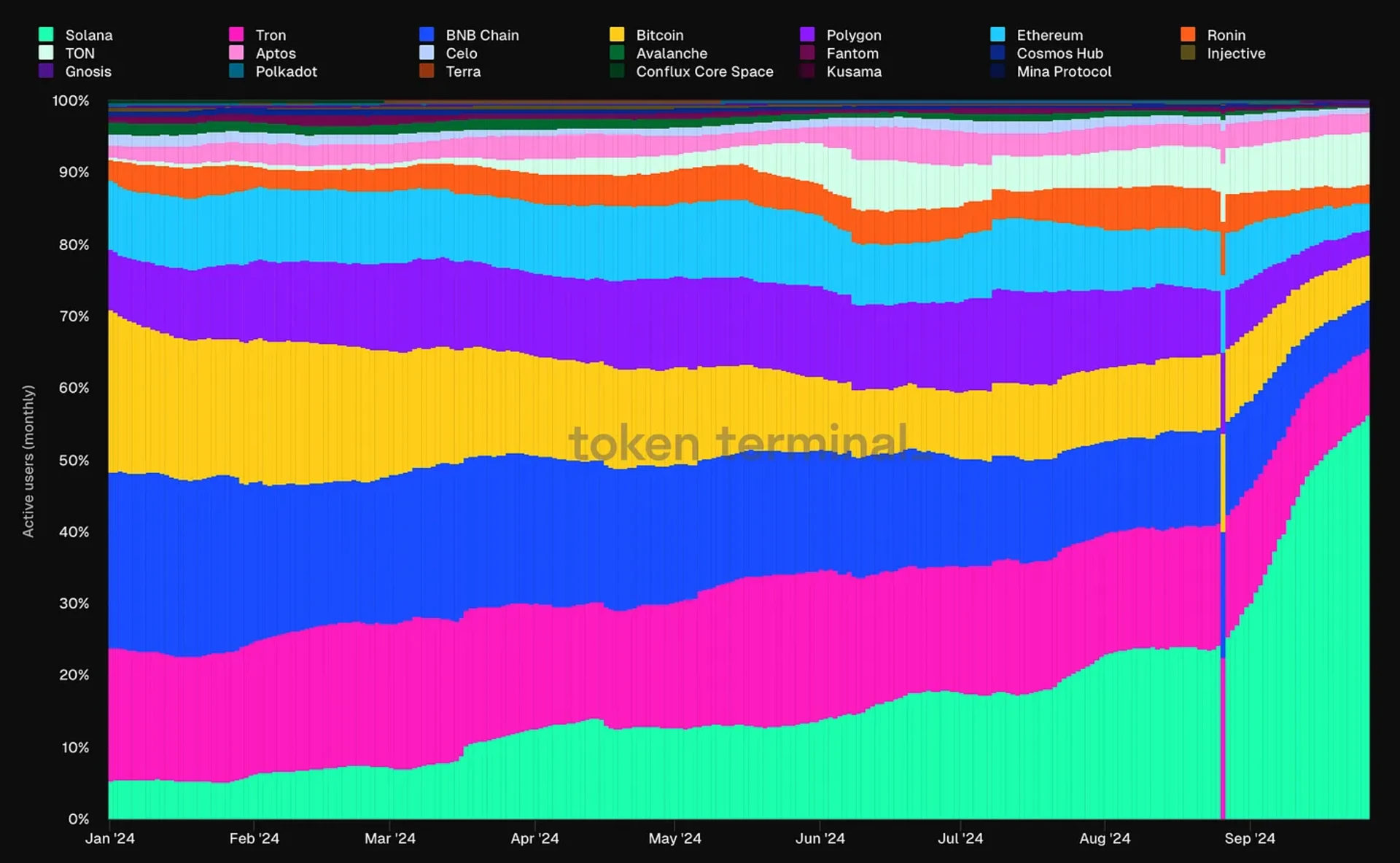

随着季度接近尾声,MAU 图表显示出集中的趋势,Solana 现在占前 20 大 L1 的 56%。这一激增主要由 memecoin 热潮驱动,该热潮在第三季度末开始降温。

同样,TON 的 MAU也显著增长,从年初的 0.39% 上升到现在的 7.31%,使 TON 成为 MAU 排名第三的链。

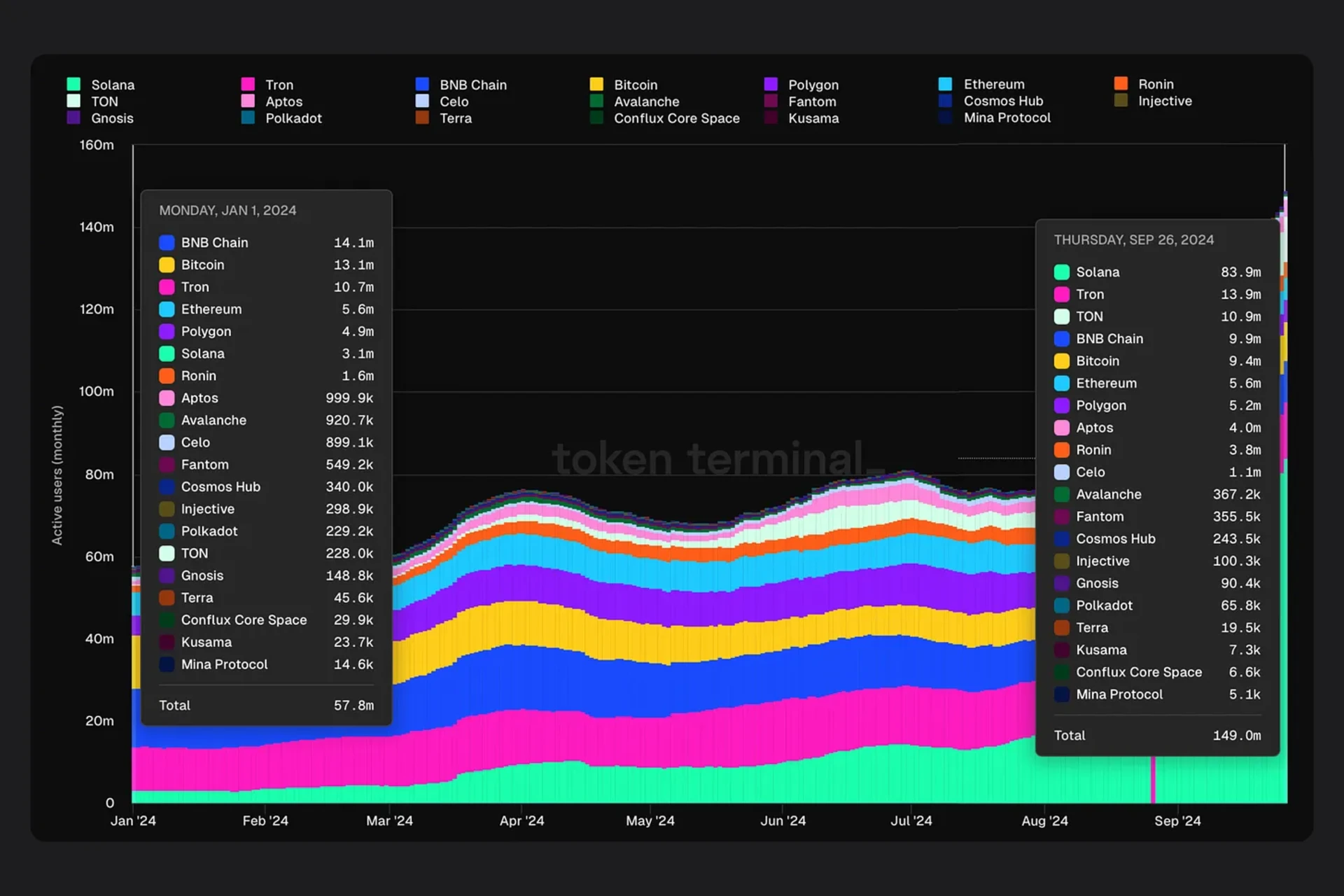

L1 网络的活跃用户数量从年初的 5700 万激增到现在的 1.49 亿。

亮点包括:

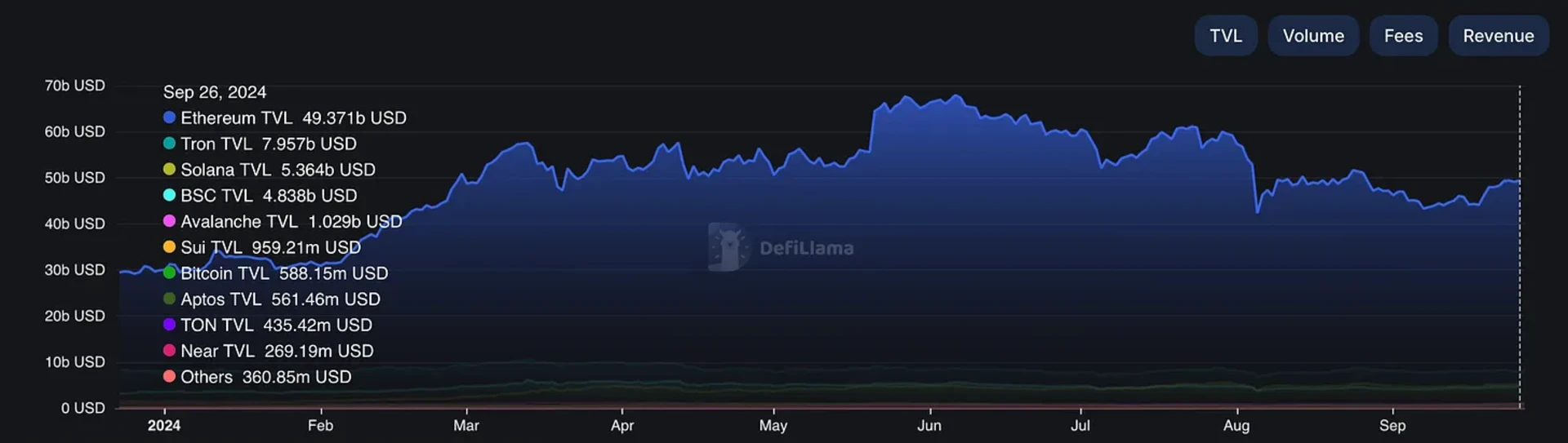

比特币和TON在 2024 年第三季度的 TVL 显示出显著增长。在此期间,比特币减半事件发生,市场对 Ordinals 的兴趣保持不减。比特币的 TVL 在第三季度下降了 35.6%,因投资者情绪低迷及 2024 年 8 月的股市崩盘。TON 的 TVL 相比 2024 年第一季度增长了 6 倍。

Avalanche和Cardano在第二季度经历了超过 40% 的 TVL 下降。由于其他区块链的增长,对 Cardano 的兴趣减少,整个生态系统的许多指标都出现了下降。Avalanche 对开发者的吸引力大于投资者,因此其市场指标低于技术指标。

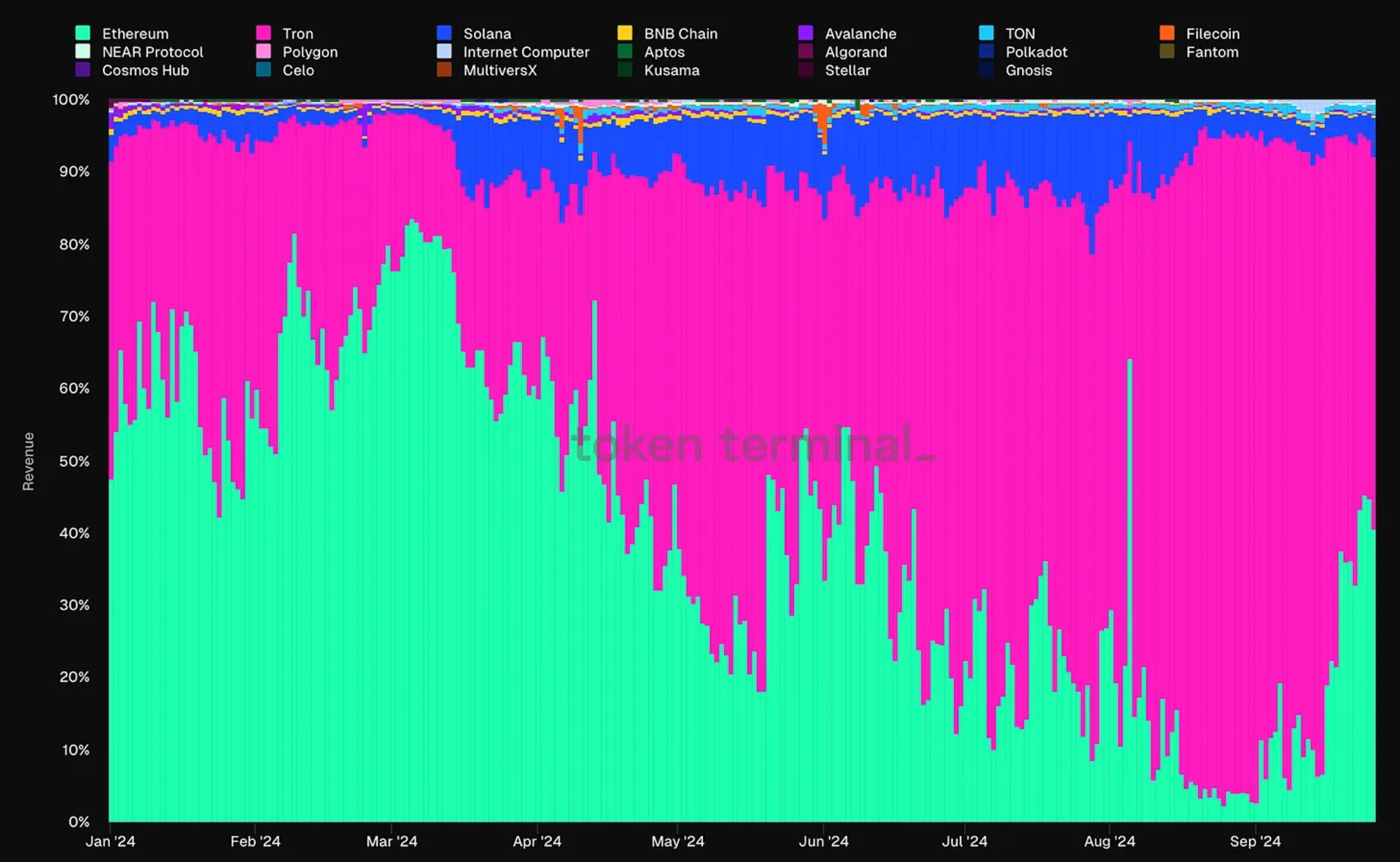

在收入方面,由于 Dencun 费用影响及 Solana 和 Tron 活动增加,我们看到显著变化。Dencun 之后,以太坊的超声波货币理论(ultrasound money thesis)显然不成立,到 8 月底,以太坊的收入份额降至 5% 以下。

与此同时,Tron 的费用收入稳步上升,最近日均收入达 600 万美元。

快速洞察:Tron、Solana、以太坊和 TON 现在产生了所有 L1 收入的 98%。

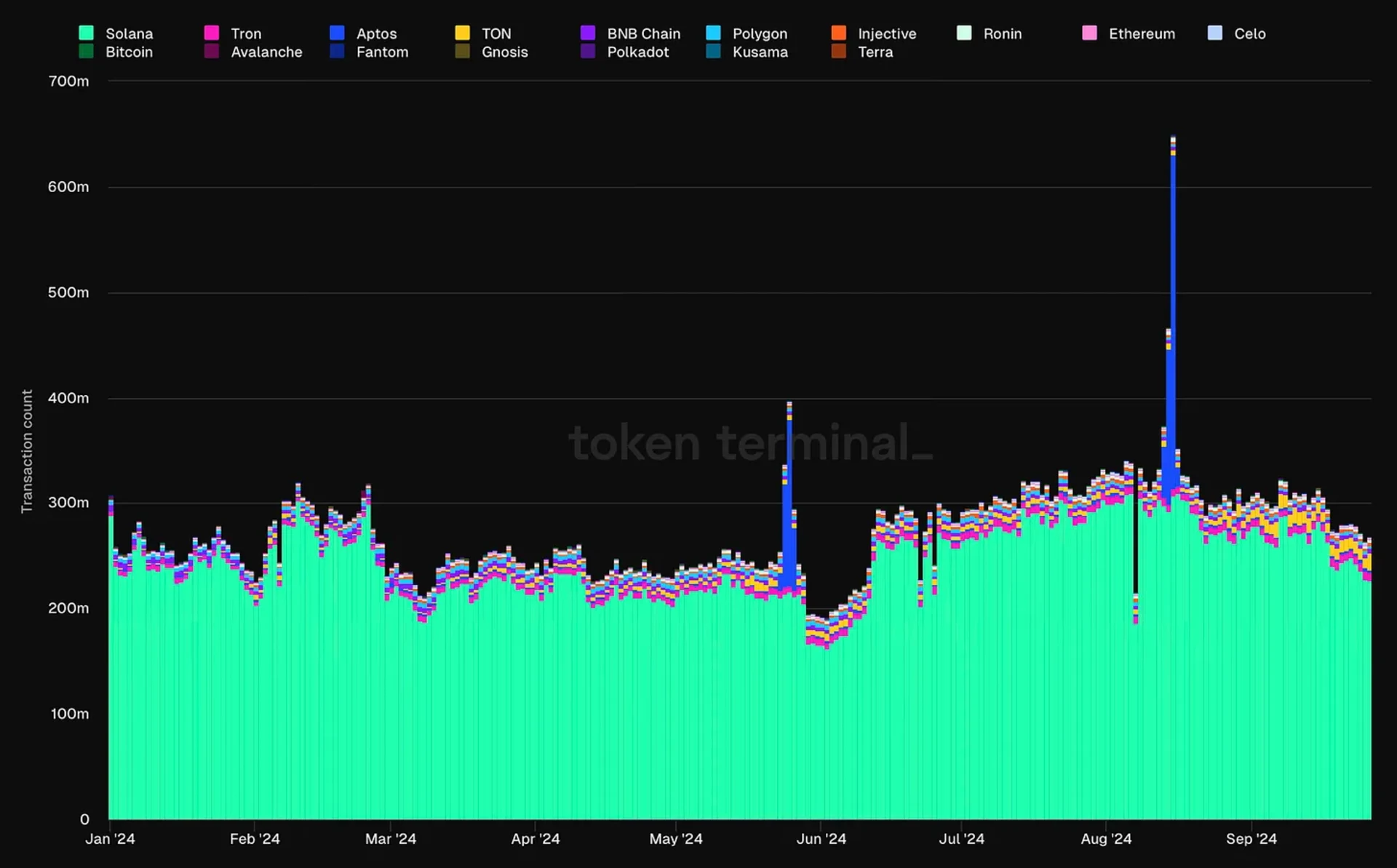

全年L1 链上的交易活动相对稳定,Aptos 经历了两次显著的活动峰值。然而,这些交易活动的组成结构发生了一些变化。

TON 和 Tron 的日交易量自年初以来有所增加。相比之下,Avalanche 的指标从 140 万下降到 18 万。

为了全面了解 L1 的现状并设定现实的预期,我们需要了解即将发生的可能成为结构性变化催化剂的事件。以下是根据 Messari Intel 数据的一些最重要的事件。

中文标题:L1区块链现状:关键趋势与指标

英文标题: The State of L1s: Key Trends & Metrics