摘要:深度剖析 ETH 代币化形态(WETH/LST/LRT)的演进逻辑,聚焦流动性质押代币的定价机制、二级市场流动性及赎回风险。通过数据揭示 LST 作为 DeFi 核心抵押品的生态地位,并警示验证人队列拥堵与溢价波动带来的潜在系统性风险,为投资者提供链上资产配置的关键洞察。

聚焦 LST 定价、流动性及赎回机制的 ETH 变体图谱

作为 Layer-1 区块链,以太坊的价值主张超越数字货币范畴。其可编程性使资产能够以生产性方式使用,例如维护网络安全、作为链上生态中生息资产与抵押品。为提升 ETH 在这些场景中的可用性与可组合性,多种"风味"的代币化 ETH 应运而生。

从提供 ERC-20 兼容性的封装 ETH,到兼具可转移性与质押收益的流动性质押代币(LST - liquid staking tokens),再到叠加额外收益与效用的变体。这些代币化形态已成为以太坊基础设施的核心要素,释放出互操作性与资本效率。但随着层级叠加与生态交织,它们也对流动性、锚定稳定性和赎回动态产生重大影响。

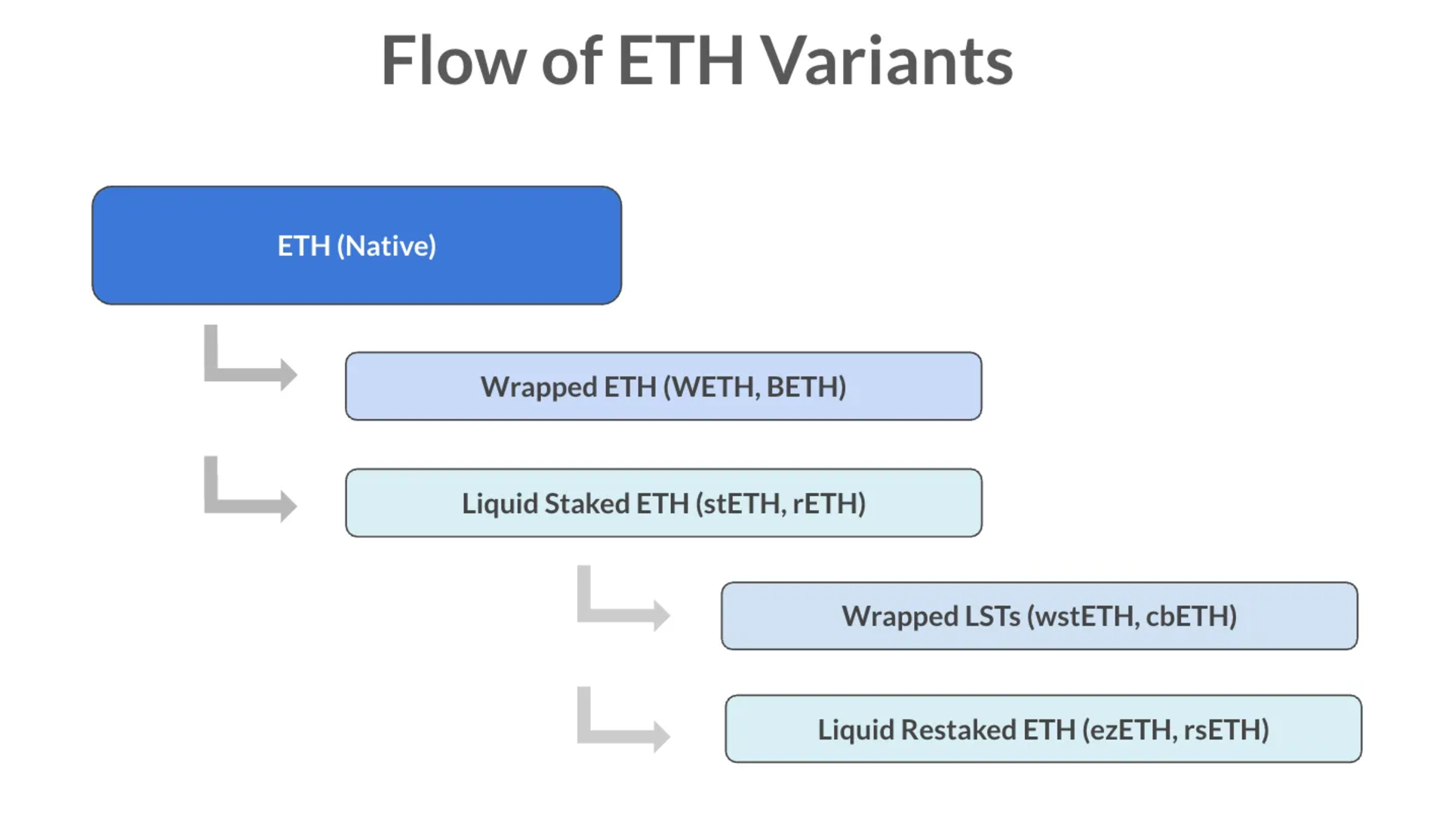

当前 ETH 主要存在以下形态:原生 ETH、封装 ETH、流动性质押 ETH(LST)及流动性再质押 ETH(LRT)。这些变体在增加复杂性的同时,打破了原有约束,推动了链上流动性、可组合性及新收益机会的增长。

Different Tokenized Representations of ETH & How They Relate

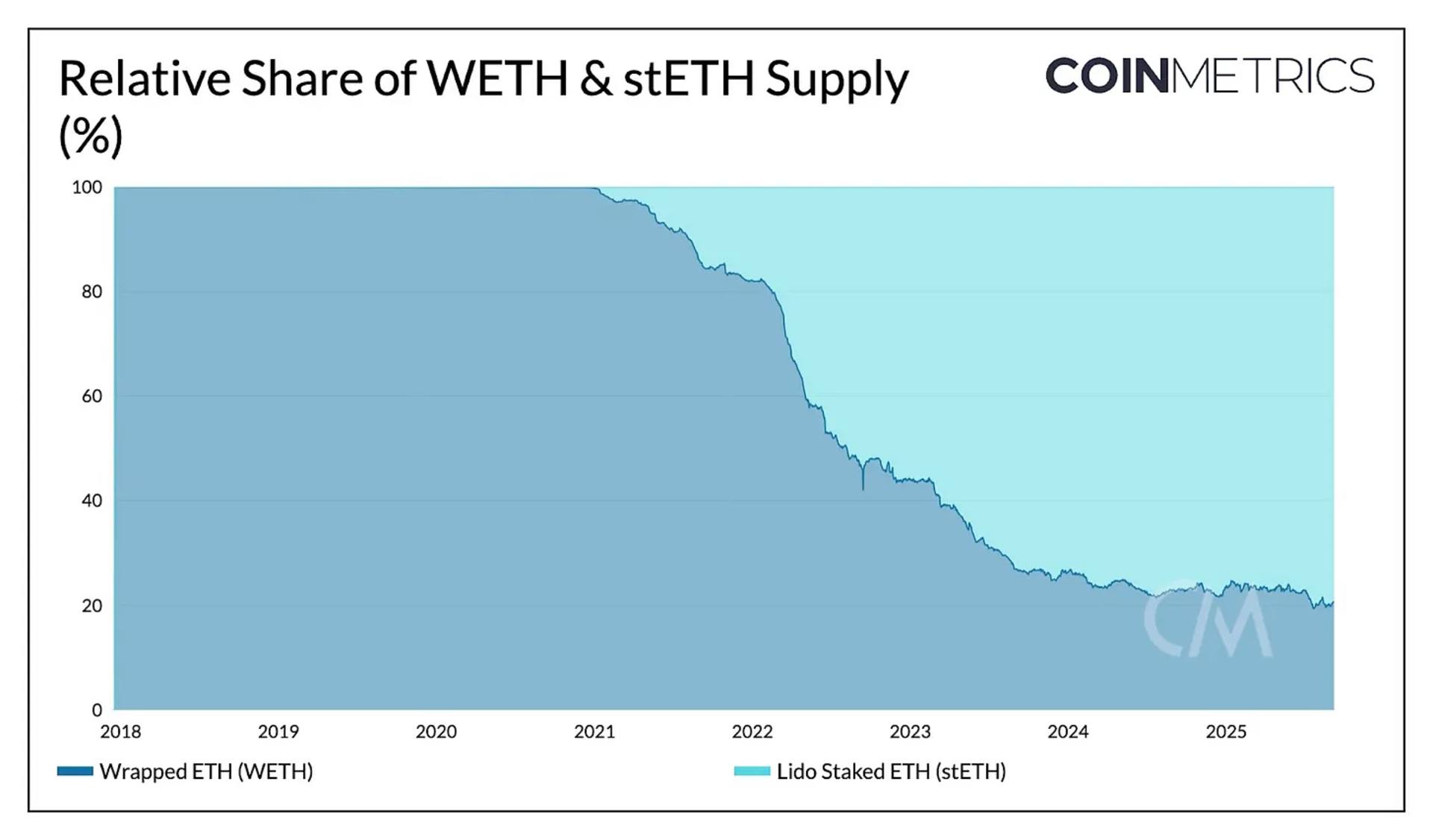

作为以太坊原生代币,ETH 用于支付交易费、激励验证人维护网络安全以及作为交换媒介。但因非 ERC-20 兼容,其早期在 DeFi 中的应用受限。这促使封装以太坊(WETH)诞生——一种 ETH 的 ERC-20 代币表现形式。WETH 迅速成为 Uniswap、Aave 等去中心化交易所、流动性池和借贷协议的核心交易对与抵押资产。截至 2021 年,WETH 供应量超 800 万枚,成为主导的 ETH 代币化形态。

WETH & stETH 供应

以太坊向权益证明(PoS)的转型带来新机遇。在 Shapella 升级前,质押的 ETH 被锁定在信标链上缺乏流动性。Lido 的 stETH 等流动性质押代币(LST)通过代用户向验证人质押并发行可转让的质押 ETH 凭证解决了该问题。

其兼具收益累积与流动性的特性,推动了在借贷协议与流动性池中的快速普及。wstETH 等封装版本将 rebasing 代币转化为更适合集成的固定型 ERC-20 代币。至此,LST 及其封装代币已超越 WETH 成为主导的 ETH 代币化形态。

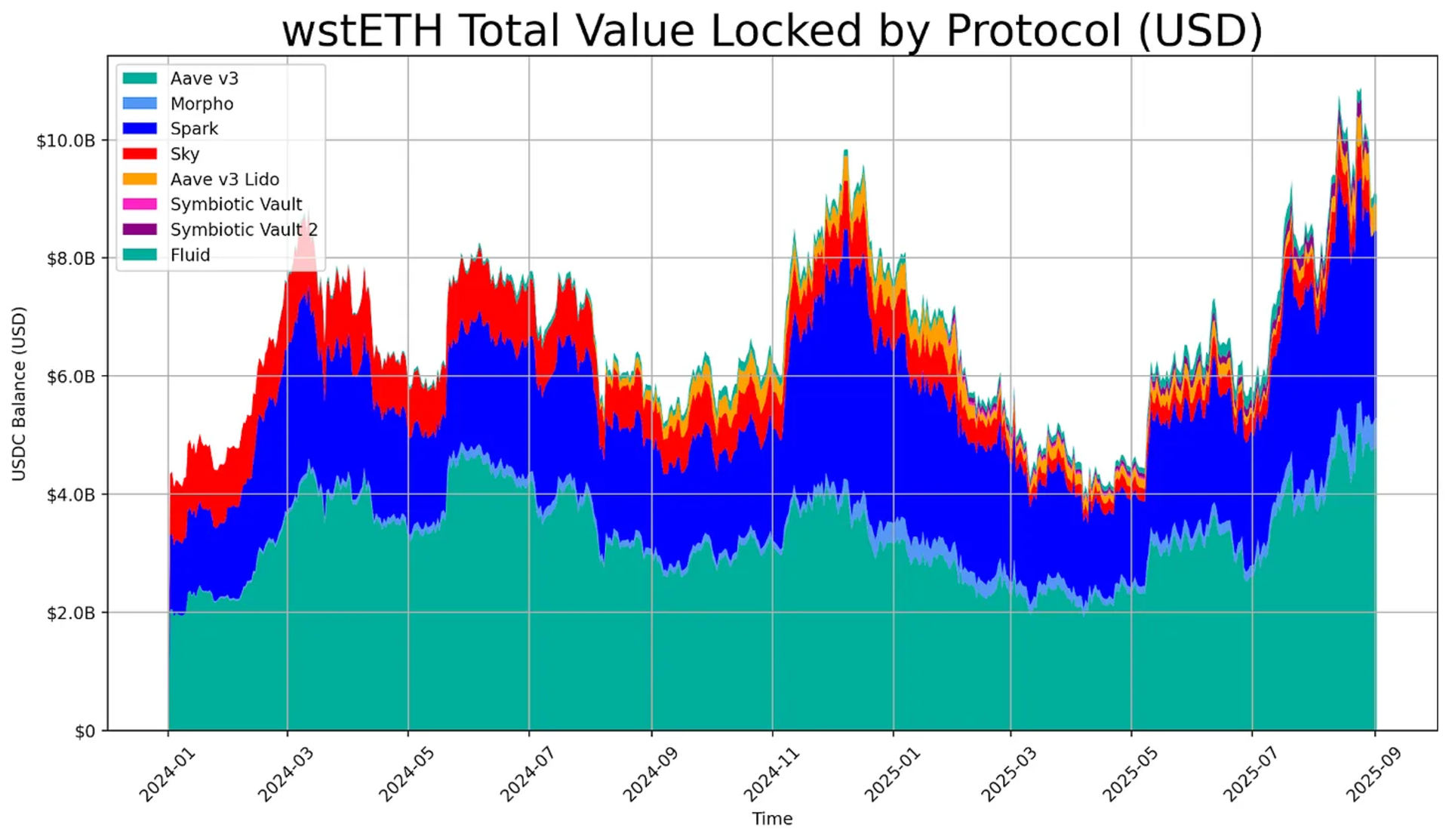

wstETH 在 defi 协议中的锁仓量

约 100 亿美元的 Lido 封装质押 ETH(wstETH)被锁定在以太坊主网 DeFi 借贷协议中,作为核心抵押资产的地位。实践中,用户常存入 LST 借入 ETH 或稳定币,并通过"循环策略"将收益再投资购买更多 stETH 以放大质押收益。它同时支撑借贷与再质押金库,将质押奖励与抵押效用结合以提升资本效率。随着对代币化生息资产需求的增长,LST 等资产有望在 DeFi 市场持续扮演核心角色。

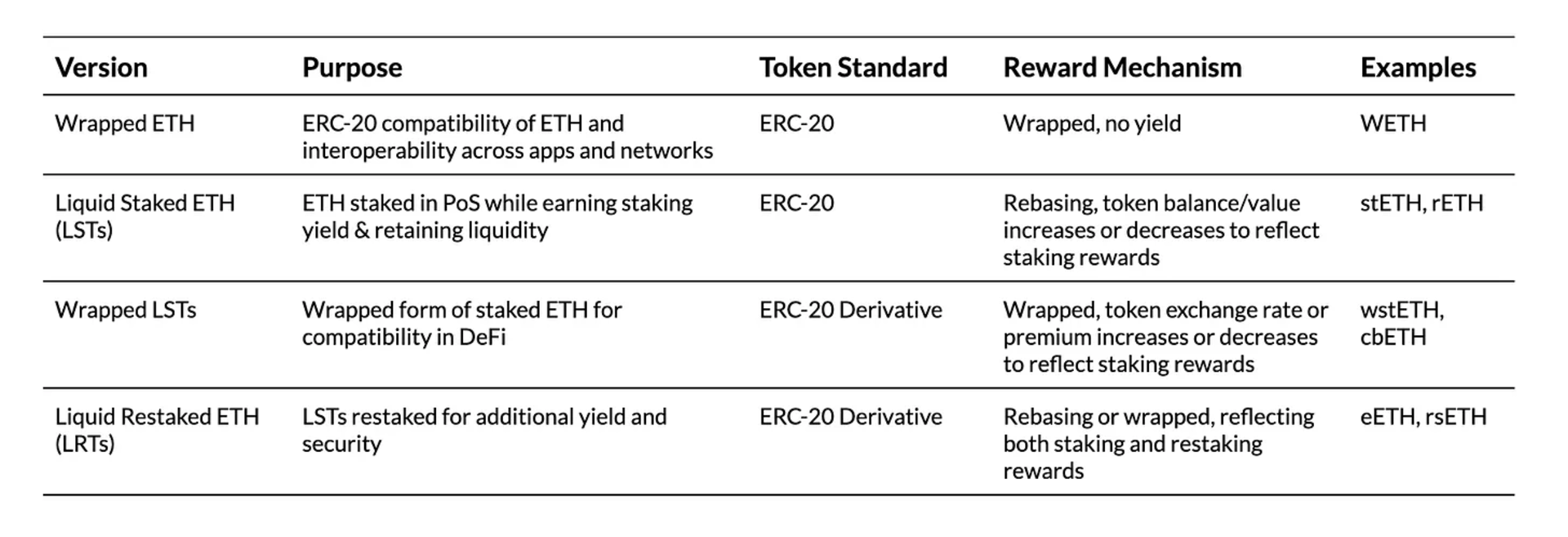

下表概述了不同形态的代币化 ETH:

不同形态的代币化 ETH

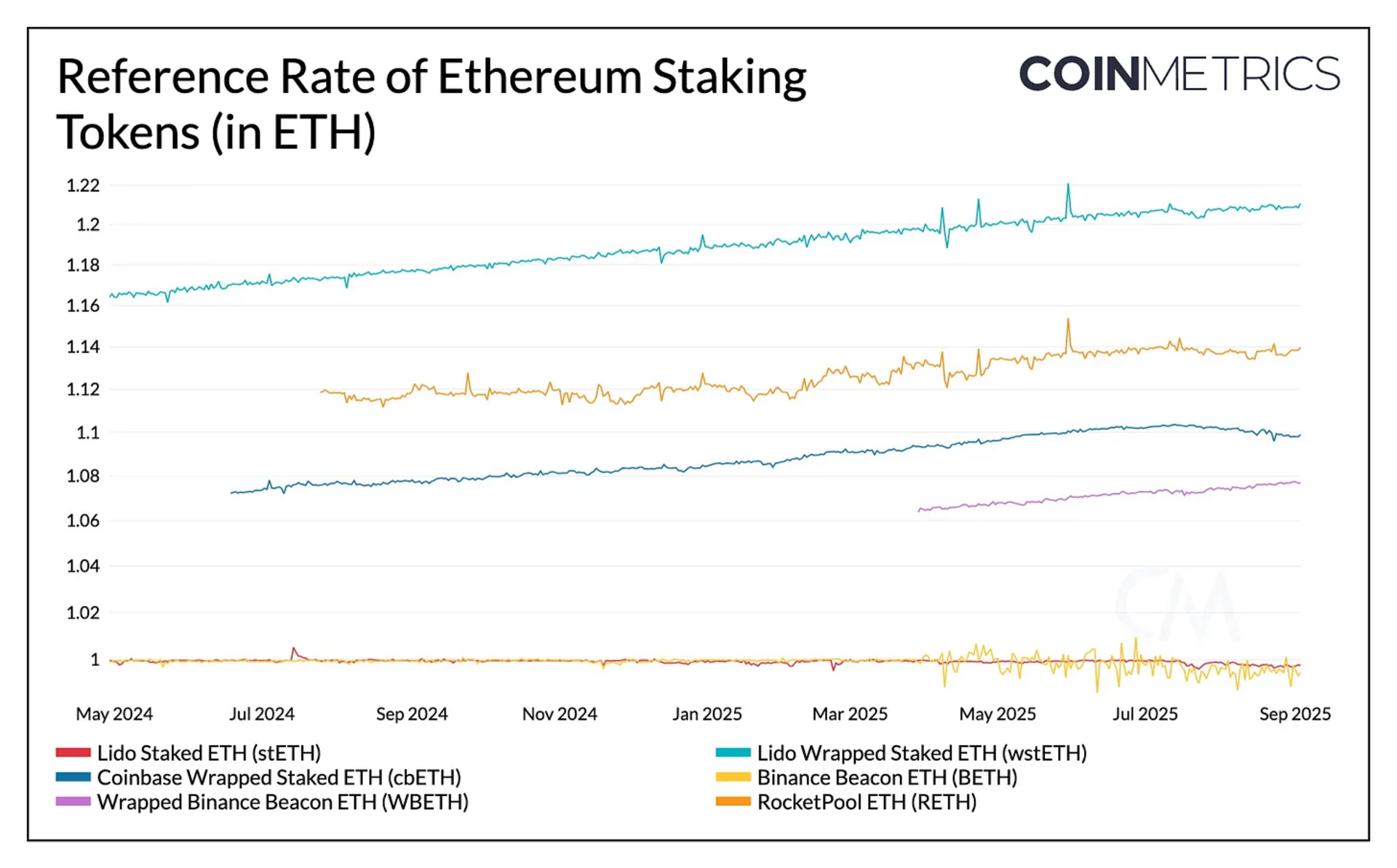

尽管所有流动性质押代币(LST)均代表 ETH 债权,但其交易价格因设计结构和质押奖励核算方式而异。Lido 的 stETH 等 rebasing 代币通过随时间增加用户余额来维持与 ETH 平价。wstETH 或 Coinbase 的 cbETH 等为 ERC-20 兼容设计的封装 LST 则保持余额固定,通过兑 ETH 汇率上升实现价值累积。

以太坊质押代币的汇率

如上所示,Lido 的 stETH 交易价格紧贴 ETH,而 wstETH 和 Coinbase 的 cbETH 则存在溢价。封装 LST 在市场压力、流动性不足或运营变更时期易出现定价错位,这些因素可能影响市场预期并导致溢价消退。

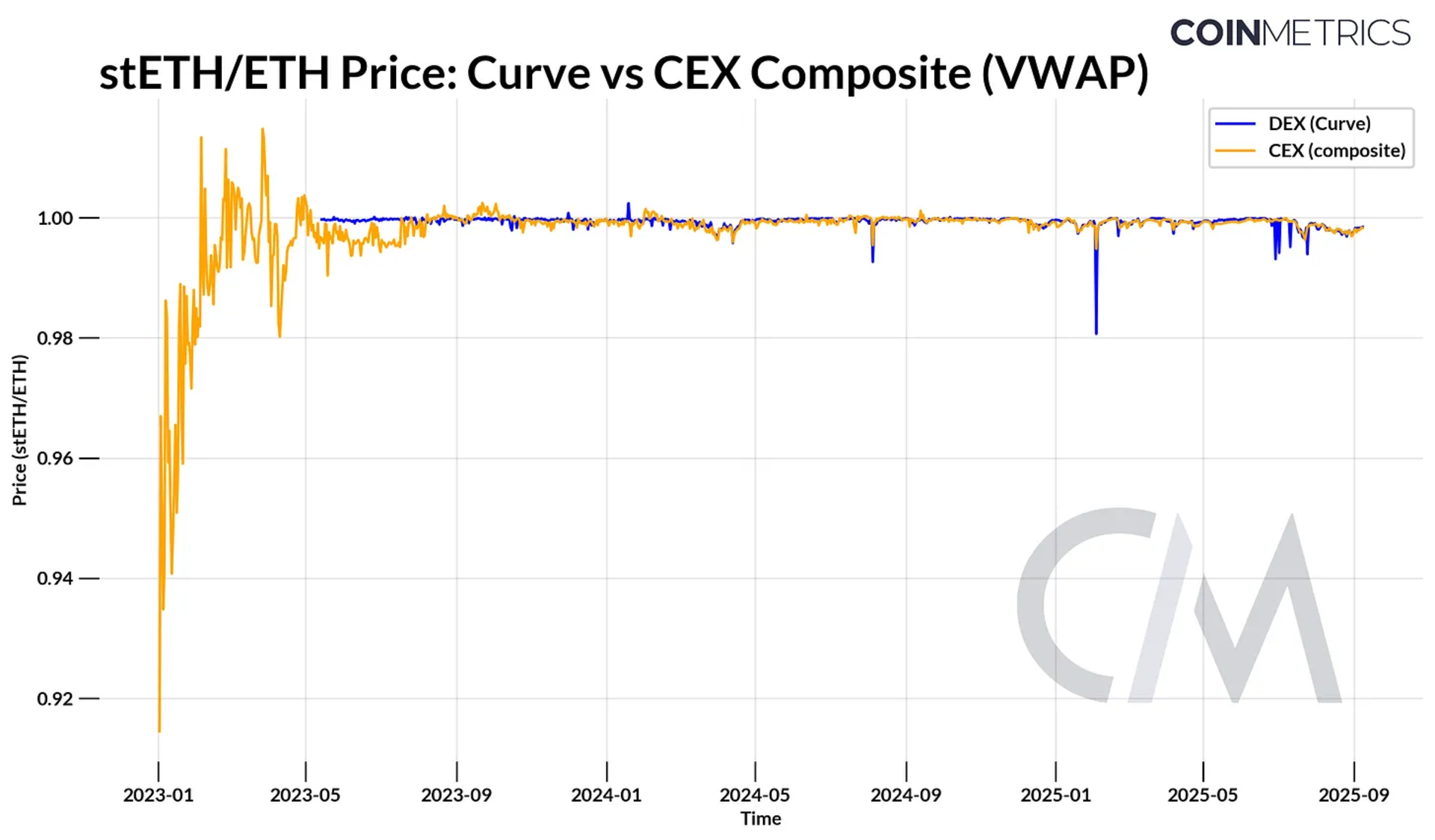

stETH 在 Curve 等去中心化交易所(DEX)和 OKX、Bybit、Deribit 等中心化交易所(CEX)均有交易。价格通常保持联动,套利行为缩小价差,但压力事件可能导致临时脱钩。2022 年 5 月 Terra/Luna 崩盘期间,Curve 上的 stETH 跌至约 0.935ETH(偏离度 6.5%),引发三箭资本等采用杠杆循环策略的机构连锁清算与资本损失。此后,对单一场所的依赖度降低,价格发现更均匀分布于 DEX 与 CEX。

Curve 和 CEX 复合加权后的 stETH/ETH 汇率

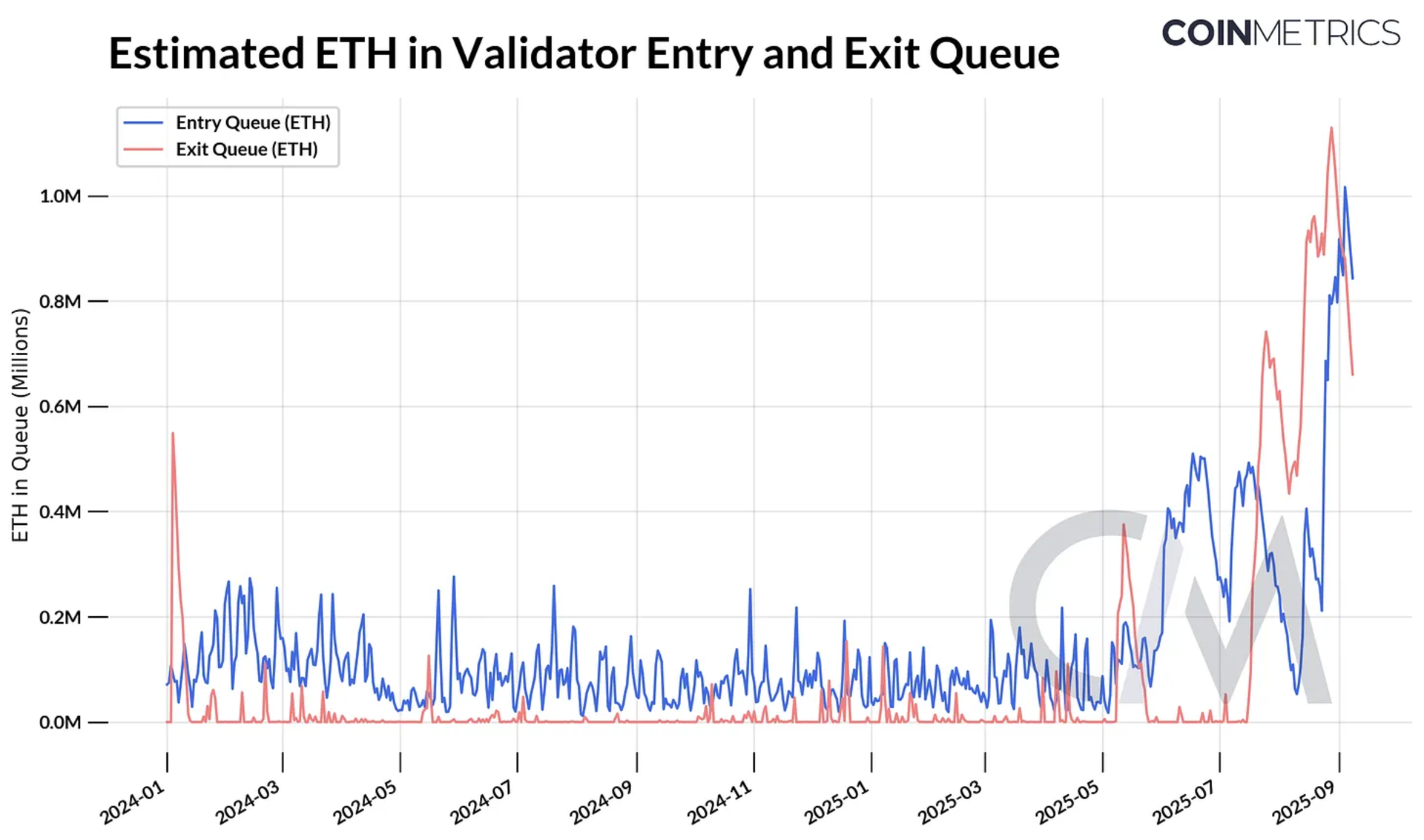

质押者有两种主要 ETH 赎回路径:通过以太坊验证人系统或通过二级中心化与去中心化交易所(DEX)市场。主要赎回通过以太坊的进出队列进行,该队列调控验证人加入和退出网络的流程。这些受变动限制(churn limit)约束,即每个纪元(约 6.4 分钟)仅允许固定数量的验证人进入或退出。以验证人数量、ETH 或时间表示的队列长度反映了质押需求与赎回压力。

随着 ETH 上涨后质押者获利了结及部分循环策略平仓,退出队列中的 ETH 近期曾超 90 万枚(约 3.3 万验证人)。截至 9 月 8 日,该数值降至约 66 万枚(约 2 万验证人)。同期进入队列的 ETH 也突破 90 万枚,表明强劲的质押需求及 Pectra 升级后平均有效余额的提升。

以太坊验证节点流入流出统计

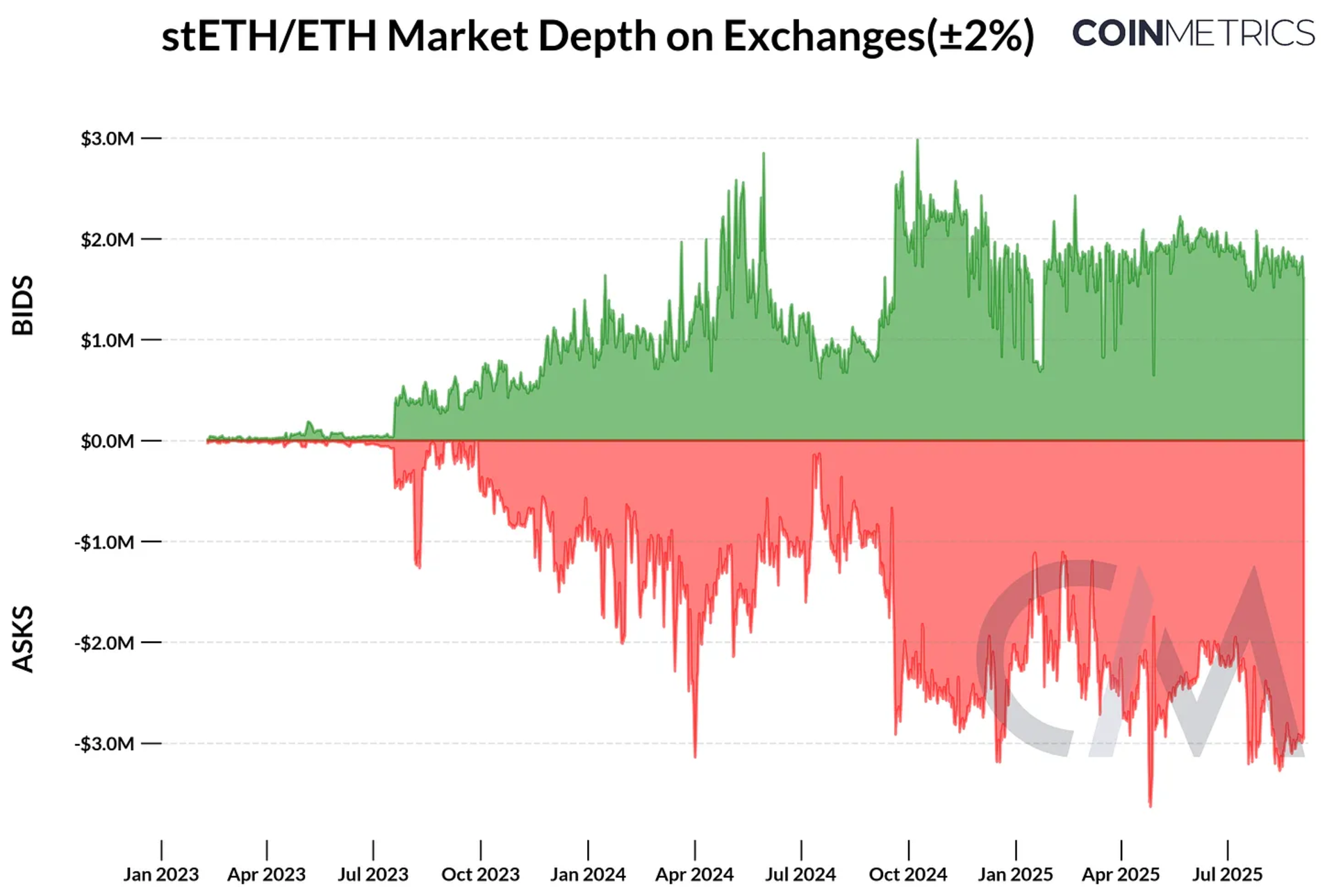

流动性是流动性质押代币(及 LRT)的关键因素,因用户需依赖二级市场赎回,尤其在退出队列延长时。这些赎回通常通过链上或链下交易场所将 LST 兑换为 ETH 或 WETH 实现。CEX 与 DEX 市场支持高效套利,但当验证人退出队列延长且流动性薄弱时,脱钩现象可能更频繁发生。

如前文所述,Lido 的 stETH 等 LST 流动性已更分散于多场所。虽然 stETH 流动性最初主要集中在 Curve 的 stETH/ETH 池,但现已扩散至 Balancer 等其他 DEX 及中心化交易所。Deribit、Bybit、OKX 等交易所的 stETH–ETH 现货市场在中价±2% 范围内提供约 460 万美元流动性(买方 160 万美元/卖方 300 万美元)。

交易所 ±2% stETH/ETH 市场深度

从封装代币到流动性质押代币,ETH 的代币化形态已成为以太坊基础设施的核心,并在 Solana 等 PoS 生态中崭露头角。封装 ETH 解决了早期可组合性挑战,而流动性质押代币(LST)与流动性再质押代币(LRT)正扩展 ETH 的资本效率与可组合性。与此同时,其复苏性增长与历史上的定价错位事件,重新引发了人们对流动性、赎回及定价风险可能外溢的考量。

随着数字资产国库、以及 SEC 近期对流动性质押代币澄清后可能推出的质押 ETH ETF 等新资本池部署至链上,收益与互操作性的新机遇正在涌现。与此同时,当代币化生息资产持续扩张并更深嵌入生态时,流动性与赎回动态将成为关键观测指标。