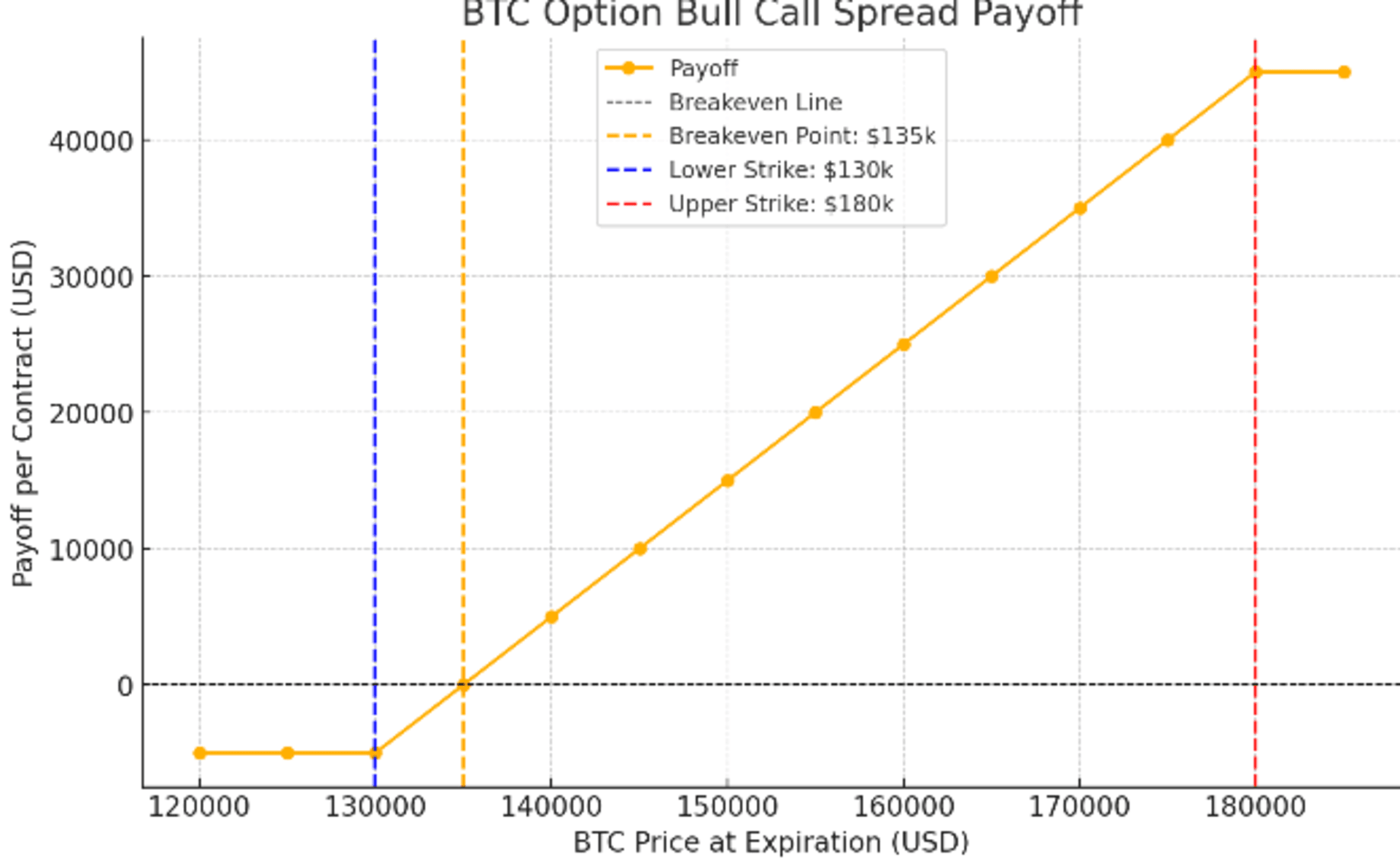

#BTC 上週二最大的⼤宗期權交易:某老闆買入 6 月底 13 萬的看漲期權 + 賣出同期 18 萬的看漲期權,單邊共計 1500 枚 BTC,支付權利金 601.7 萬美元。➡ 長期看漲,老闆通過買入 13-18 萬的牛市價差期權組合來獲取收益,在降低風險的同時增加槓桿,交割時價格高於 13.5 萬(盈虧平衡點)即為盈利。

假設老闆期權平均價格為 5000 美元,最大虧損為 5000 美元,最大回報為 45000 美元,隱含賠率甚至達到 8 倍。

隱含賠率:最大潛在回報與最大潛在損失之間的比率

那麼,期權高賠率背後的代價是什麼?

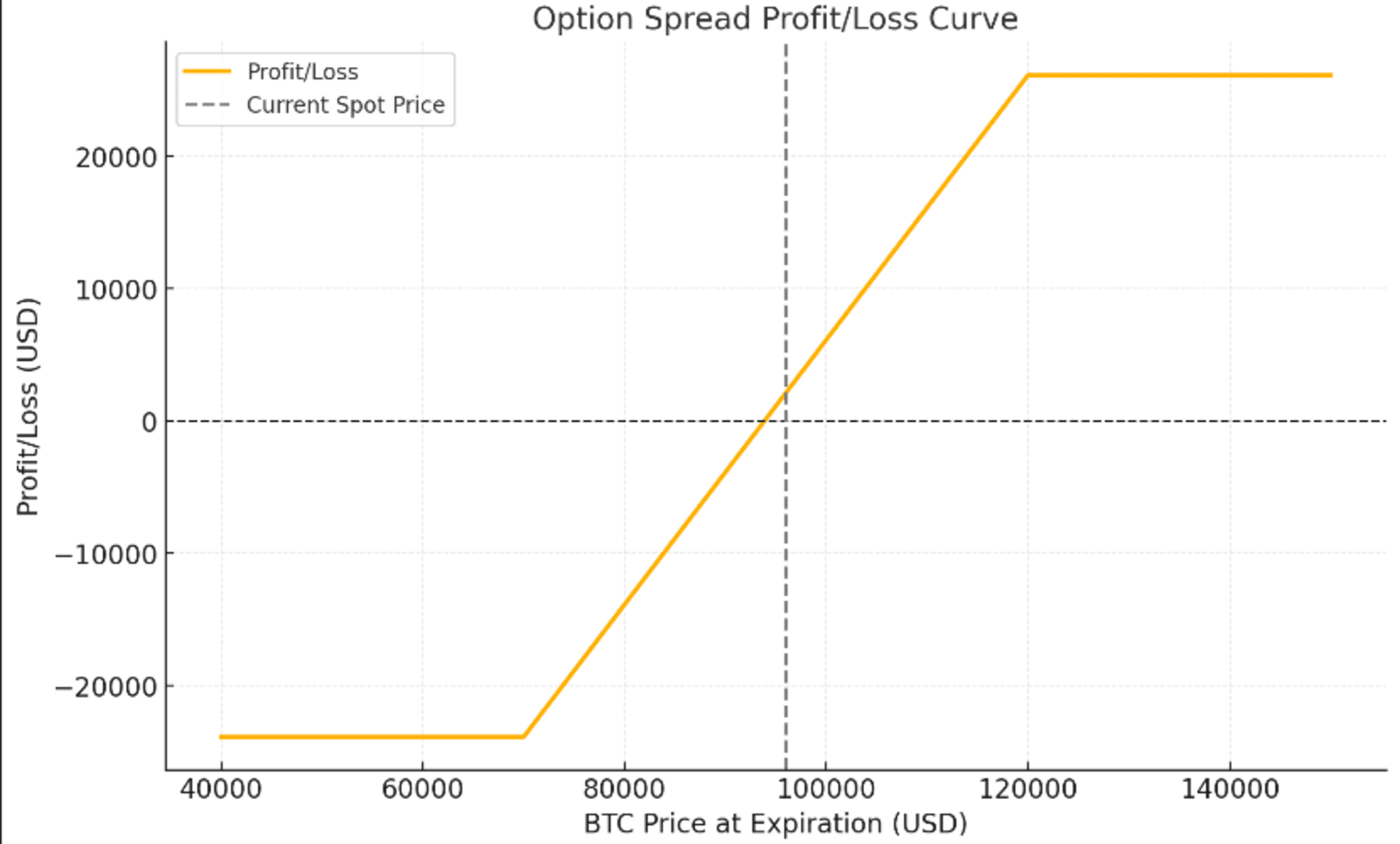

讓我們對比一下 7 萬 -12 萬的牛市看漲期權的情況:

期權組合的成本為 0.2485 BTC。如果當前 BTC 價格為 96,000 美元,則換算為美元的成本為:

0.2485 BTC × 96,000 美元/BTC = 23,856 美元

➡ 期權組合的美元成本約為 23,856 美元。

賠率基本為 1:1,最大虧損 24,000 美元,最大收益 26,000 美元。

賠率基本為 1:1,最大虧損 24,000 美元,最大收益 26,000 美元。

期權的非線性回報與特點

期權與其他金融工具的最大區別之一在於其回報結構是非線性的。期權的潛在回報通常遠大於其最大損失,但這種非線性回報也帶來了一些特點:

最大損失:期權買方的最大損失為已支付的期權費,這意味著即使市場沒有按預期方向波動,損失也有限。

最大回報:期權買方的潛在回報通常是無限的,尤其是在看漲期權(Call Option)中,如果標的資產價格大幅上漲,期權價值將呈指數增長。

這種有限損失 + 無限回報構成了期權的高賠率結構。但這種高回報潛力需要標的資產價格劇烈波動才能實現,因此通常伴隨低勝率。

盈虧平衡點(Breakeven Point)

每個期權策略都有一個盈虧平衡點,意味著標的資產價格需要達到某個水平,才能實現盈利。在很多情況下,高賠率的期權(如深虛值的期權)要求標的資產的價格必須大幅超出當前價格或當前的市場預期。例如,在一個牛市價差期權(Bull Call Spread)中,買入一個低行權價的期權並賣出一個高行權價的期權時,標的資產的價格必須超出盈虧平衡點,才能開始盈利。

-期權的時間價值會隨著到期日的臨近而逐漸衰減,這意味著期權的價值不僅僅由標的資產的價格決定,還受到時間因素的影響。對於長時間持有的期權,尤其是那些價格遠離盈虧平衡點的期權,時間衰減將導致其價值逐漸消失。

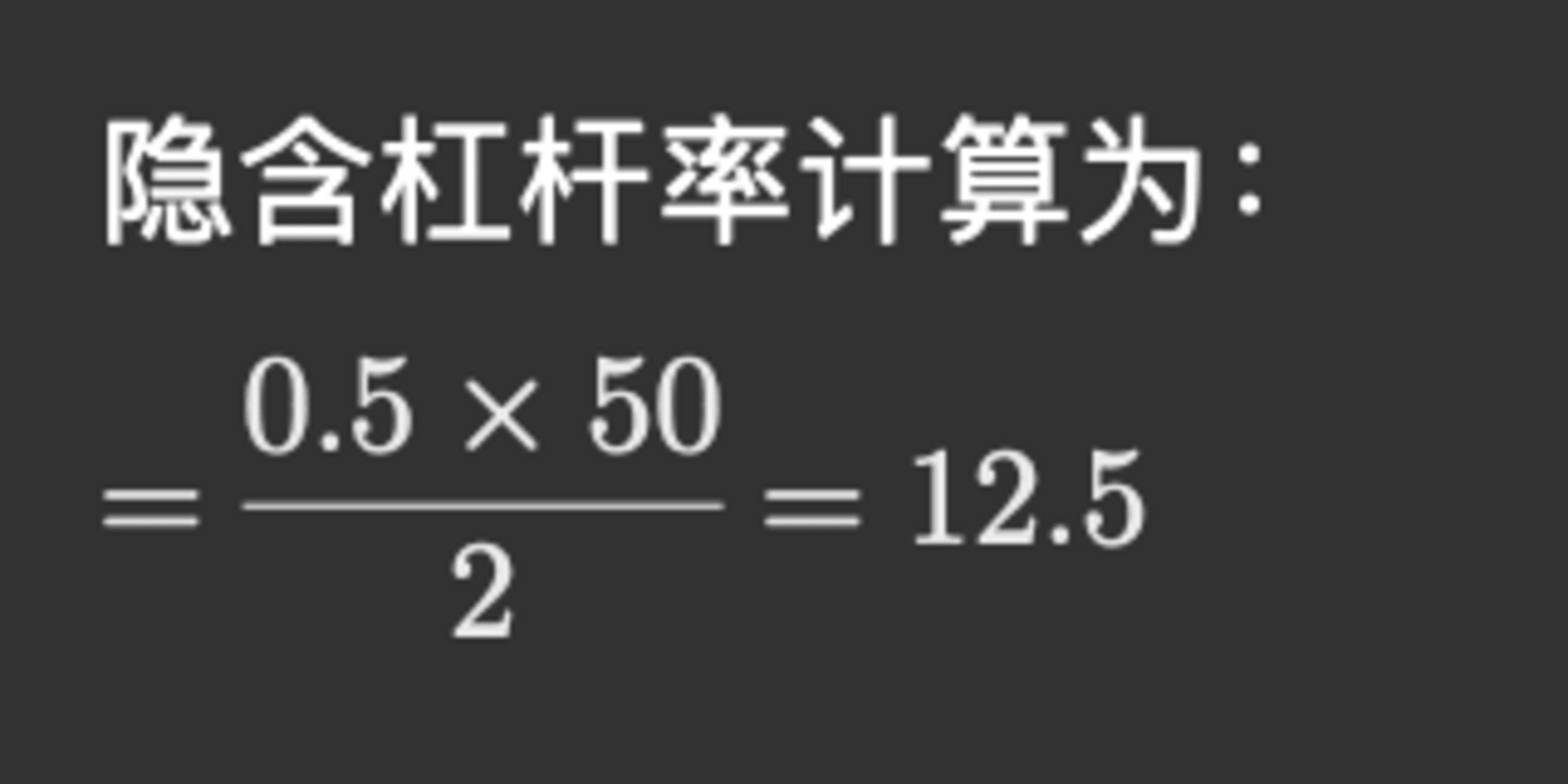

隱含槓桿率 假設我們有一個看漲期權(Call Option):

標的資產價格:50 美元

執行價格:50 美元

期權價格:2 美元

Delta: 0.5

➡ 隱含槓桿率計算如下:

本週的大宗期權交易分析

週三

今日 #BTC 最大的大宗期權交易:

某老闆收入 140.1 萬美元權利金,賣出 6 月底 9.5 萬的看漲期權,共計 100 枚 BTC。

➡ 推測老闆持有大量 BTC 現貨,通過賣出遠期看漲期權獲得收益。

➡ 交割時價格低於 11.1 萬即為盈利,幣本位收益達 15.95%(年化約 58.2%)。

📌 策略:單純的 Sell Call

週二

今日最大 #BTC 大宗交易:

某老闆支付 215.8 萬美元權利金,買入年底 11 萬的看跌期權 + 看漲期權,單邊共 50 枚 BTC。

➡ 做多波動率,若交割時價格低於 7.6 萬或高於 19.6 萬即為盈利。

週一

今日最大 #BTC 大宗期權交易:

某老闆賣出 2 月 14 日(本週五)9.7 萬的看跌期權 + 看漲期權,單邊共 150 枚 BTC,收入 63.5 萬美元。

➡ 做空波動率,盈利區間為 9.3 萬 – 10.1 萬,幣本位收益達 4.25%(年化約 310.25%)。

关于作者

Calvin_Zhang: PSE Trading 分析师与期权交易员,专注于研究衍生品市场与交易策略。