摘要:解析比特币主流估值指标 MVRV 的演进逻辑。传统框架将 MVRV 视作价格预测工具,但链下交易激增(CEX、闪电网络)、价值存储属性强化(现货 ETF、机构持仓)、非投机链上操作增加等新变量,正重塑比特币估值体系。报告指出:MVRV 应作为分析网络基本面的多维度透镜,需结合波动率下降、相关性增强等机构化特征,构建适应加密资产成熟期的动态估值模型。

自比特币诞生以来,各类估值模型试图锚定这个新型资产类别的公允价值。其中,市值与实现价值比率(MVRV)已成为加密行业主流估值指标。但市场常将其简化为价格预测工具,这种片面认知既掩盖了其深层价值,也因固有局限招致质疑。

本文突破传统框架,揭示 MVRV 的真实价值。首先解析其常规应用机制,继而探讨比特币在投资者行为、网络基建和主流采用等维度的演变如何弱化传统分析的有效性,最终提出综合视角——将 MVRV 作为解码比特币网络基本面的动态分析工具。

自 2018 年 12 月 CoinMetrics 推广以来,MVRV 已成为比特币网络估值的重要指标。本节解析其构成要素与驱动因子。

MVRV 比率计算公式如下:

MVRV 比率 = 市值 / 实现价值

其中:

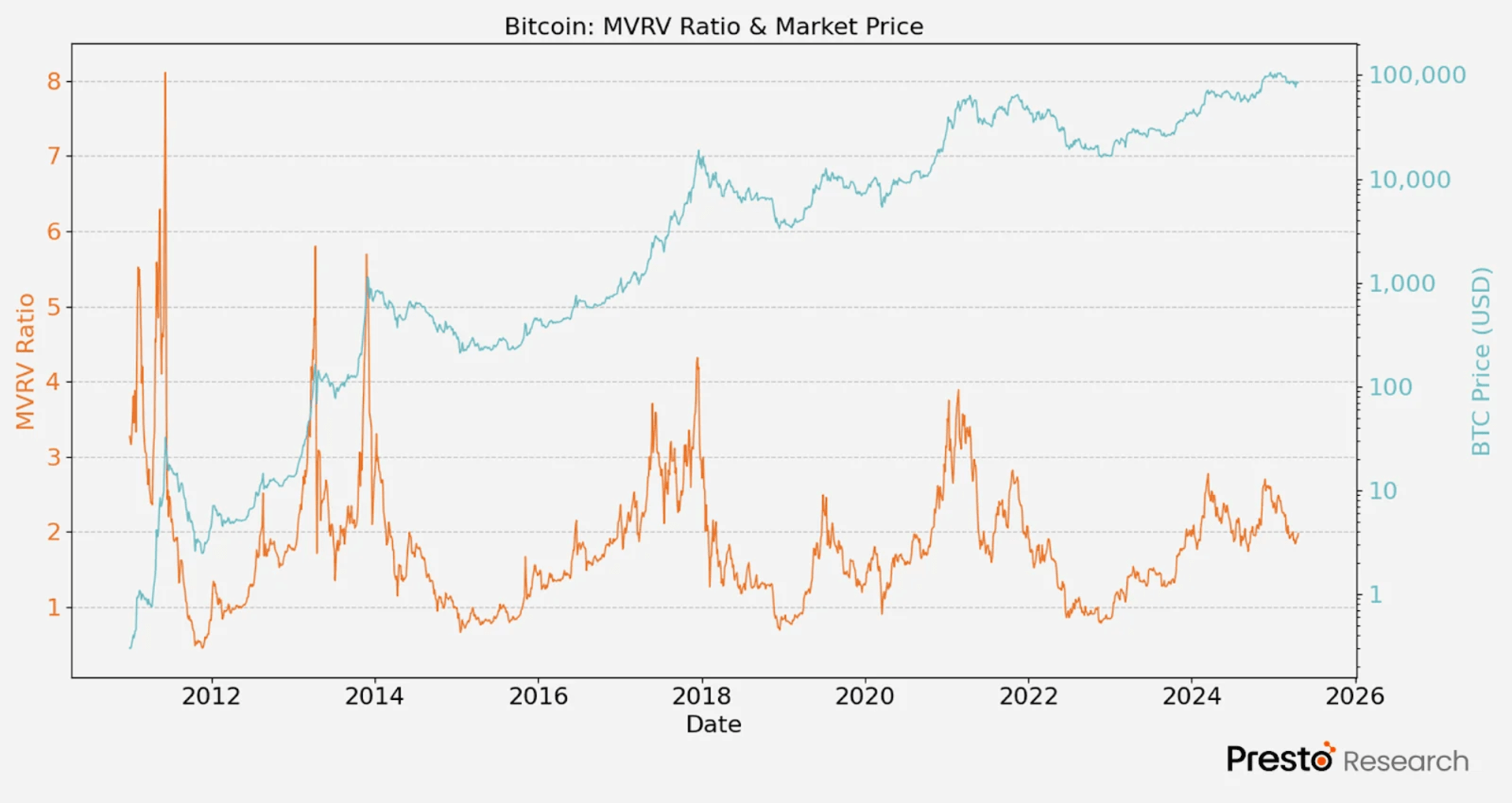

图 1:比特币 MVRV 比率历史走势

与直观的市值不同,实现价值的计算逻辑需从三个维度理解:

在此视角下,MVRV 比率类似股市市净率(PBR)。如同会计准则确立企业账面价值,链上交易构成比特币网络的"真实价值基准",而实时价格发现更多发生在链下。

因链上换手率有限,MVRV 通常表现为倍数关系。当前比特币 MVRV 比率为 1.93,处于历史中位。历史数据显示,仅 15% 时间低于 1(超卖区),6% 时间高于 3.2(超买区)。当实现价值被视为持有者加权平均成本时,MVRV 可解读为整体盈亏指标——例如 3 倍收益可能触发集体获利了结。

估值框架的有效性取决于其前提假设的稳定性。传统估值指标(如市盈率)在成熟市场有效,但加密行业的快速演变正消解 MVRV 的历史相关性。下文详述关键变量。

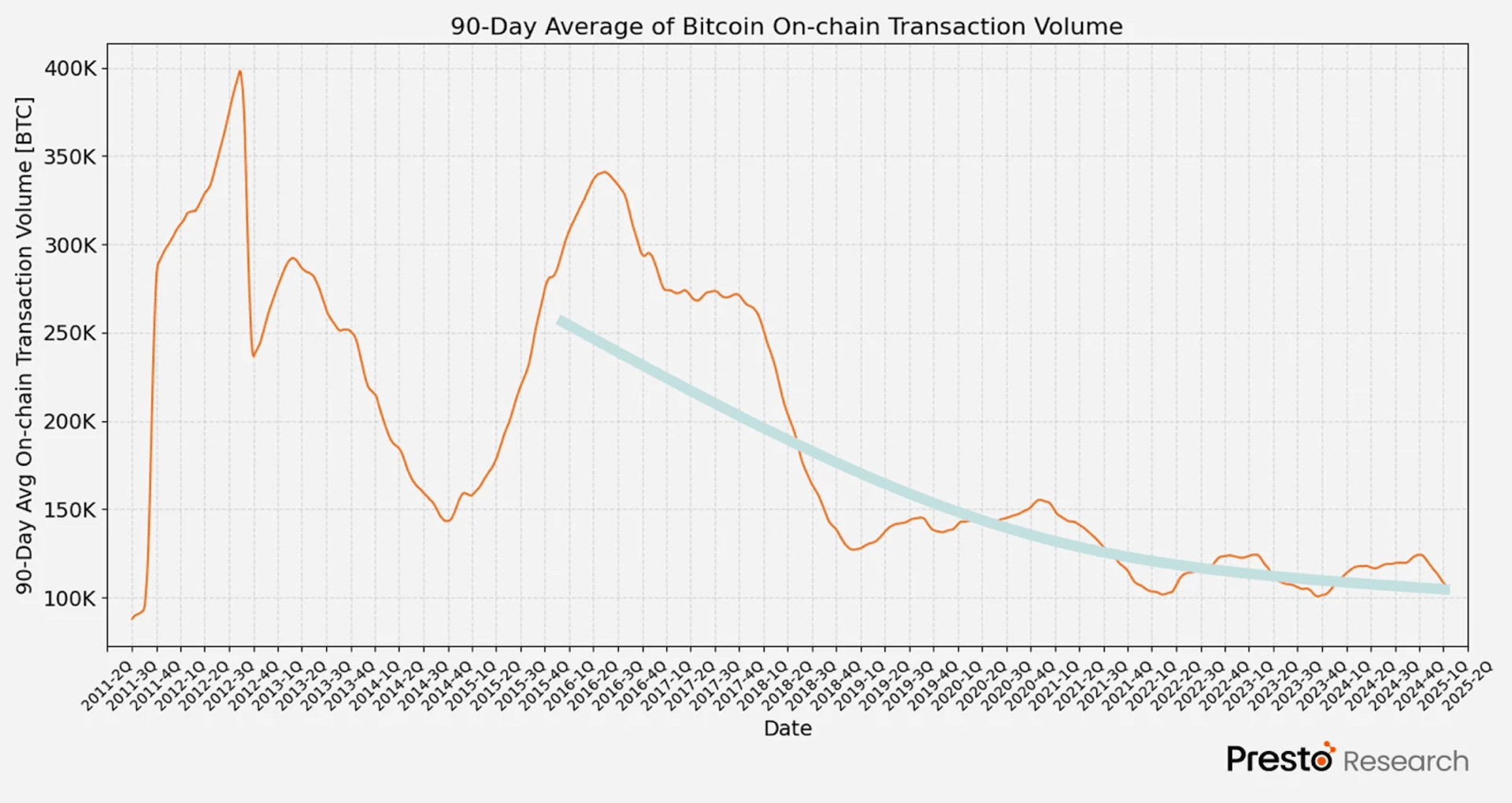

比特币链上交易量(BTC 计价)自 2016 年中持续下降(图 2),价格波动成为 RV 主要驱动力,导致历史参考区间失效。两大因素驱动此趋势:

比特币链上交易量

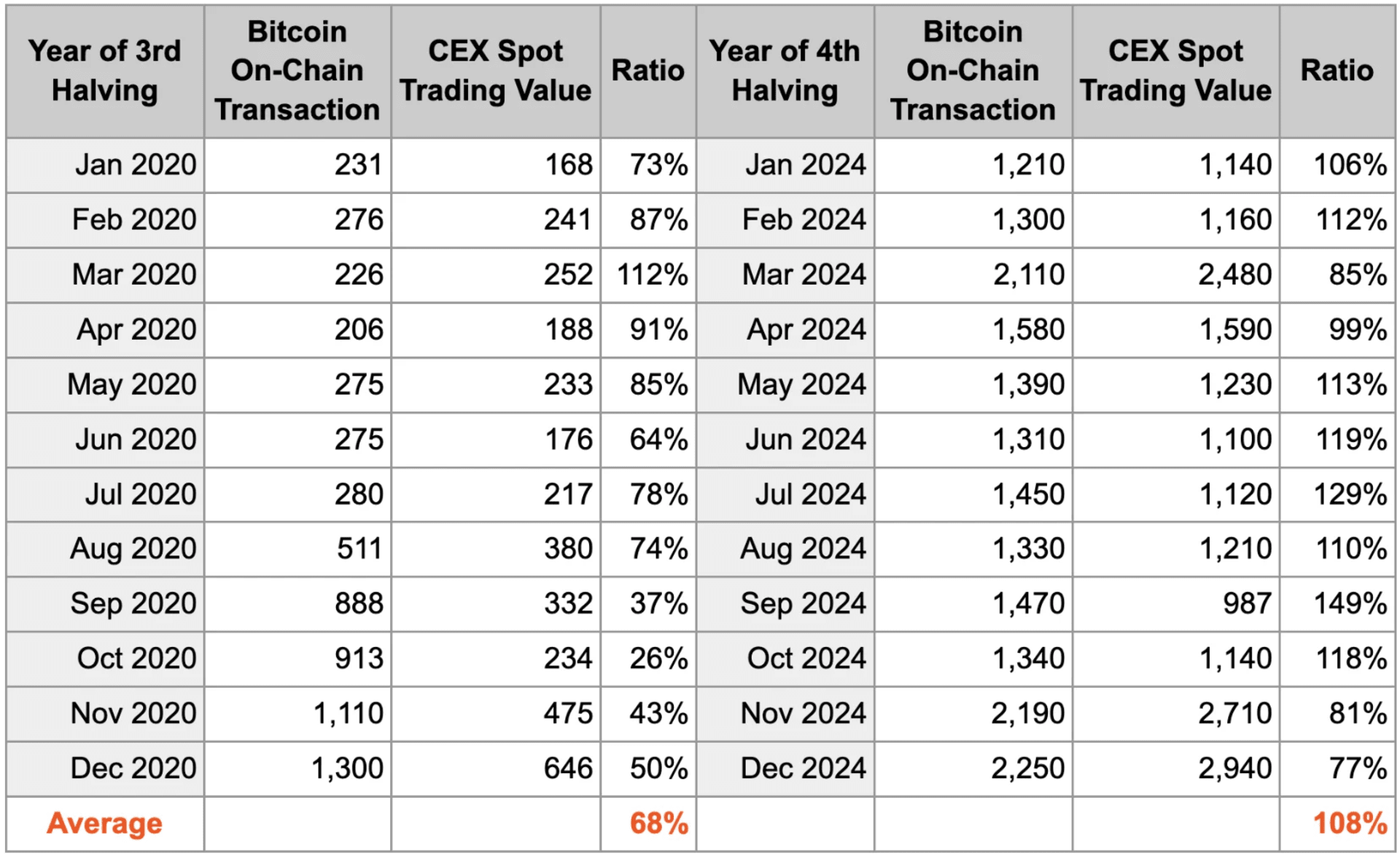

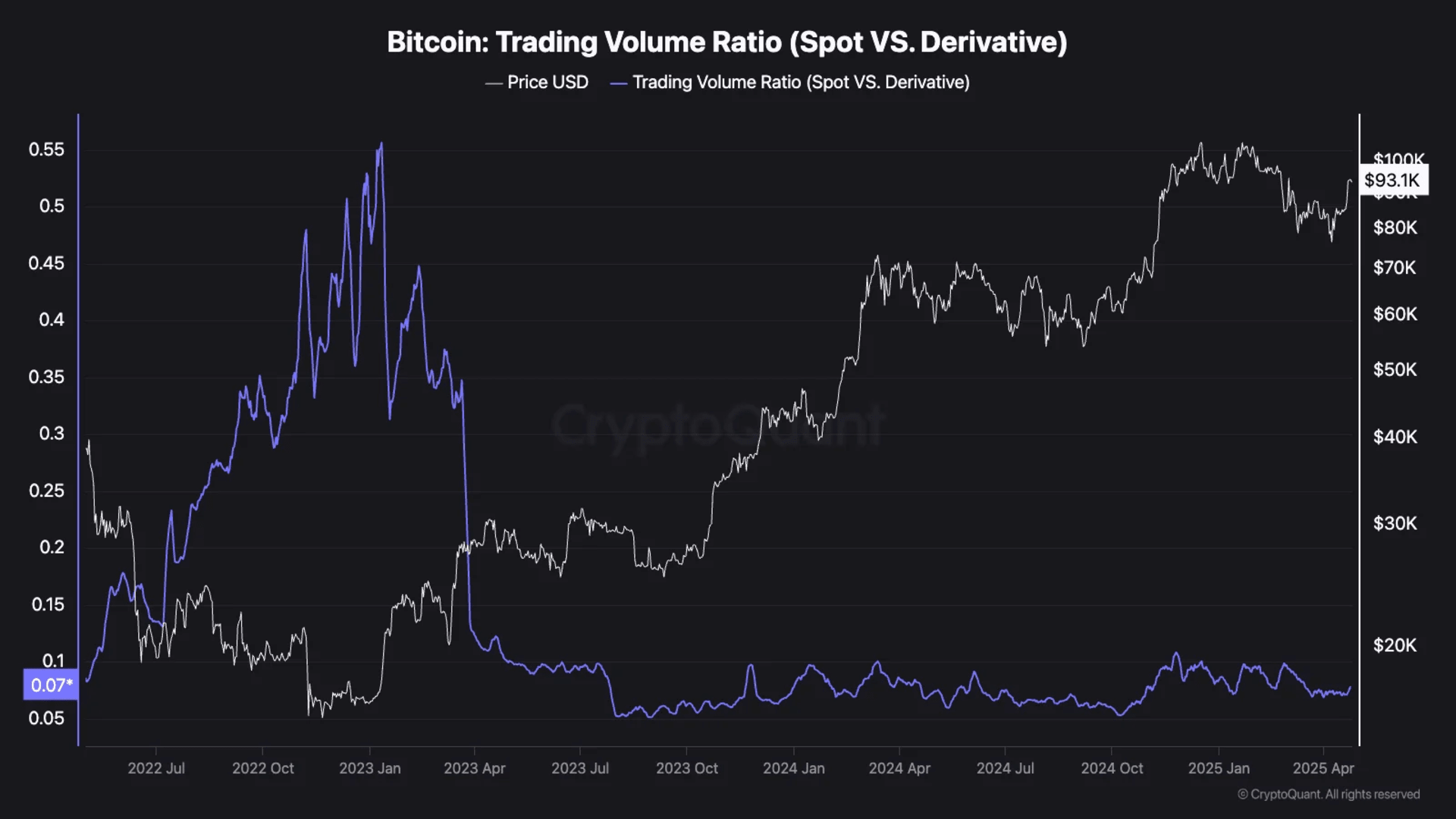

中心化交易所(CEX)与闪电网络等基础设施发展改变了价格形成机制。2017 年衍生品市场爆发后,CEX 成为主要定价场所(图 3)。目前衍生品交易量占主流交易所 BTC 总交易量的 90-95%(图 4),且完全游离于 RV 计算之外。

比特币链上转账和中心化交易所交易深度统计

闪电网络(LN)作为 Layer-2 微支付方案,日处理交易量已达比特币主链的 47%(River 数据),大量经济活动脱离链上记录。

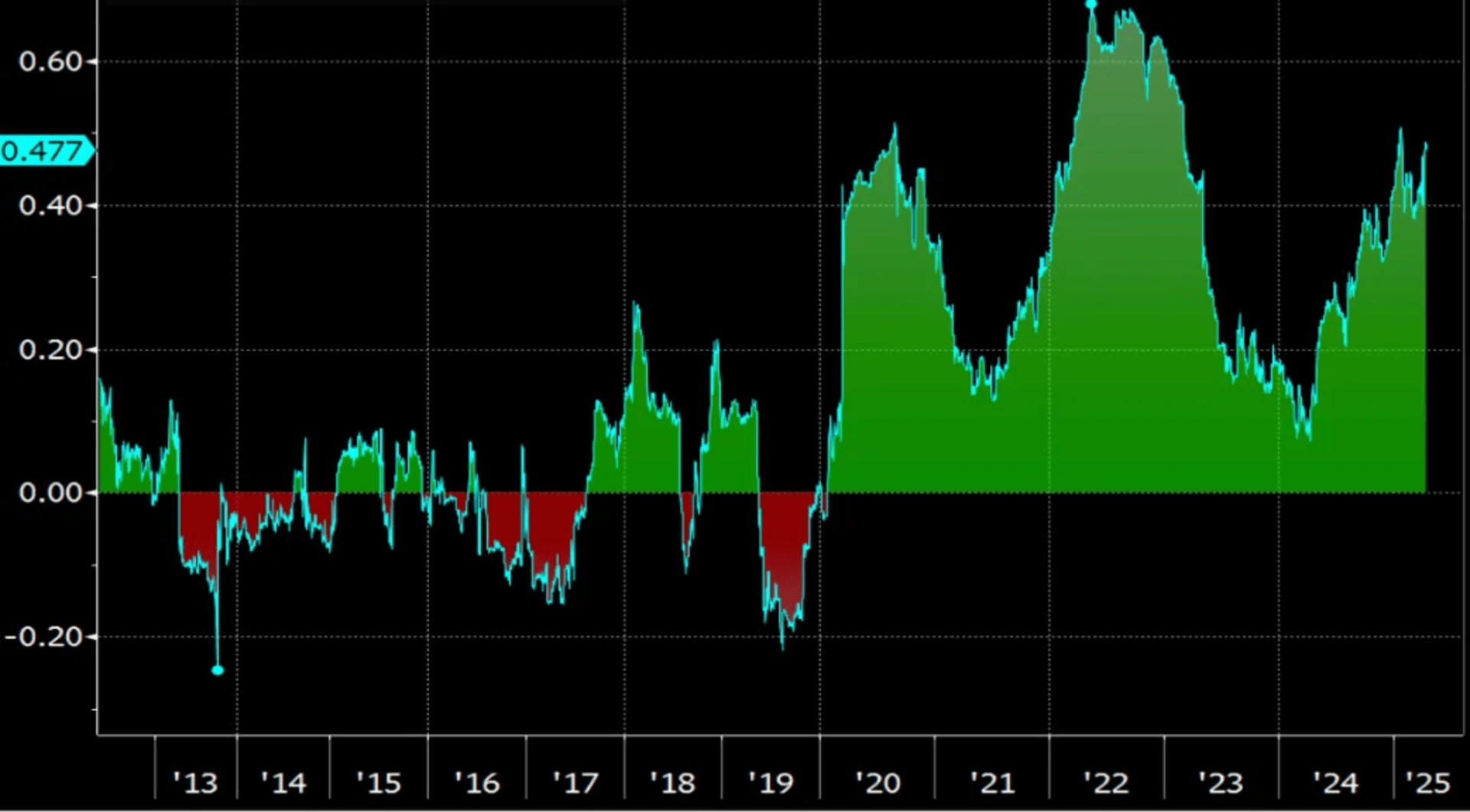

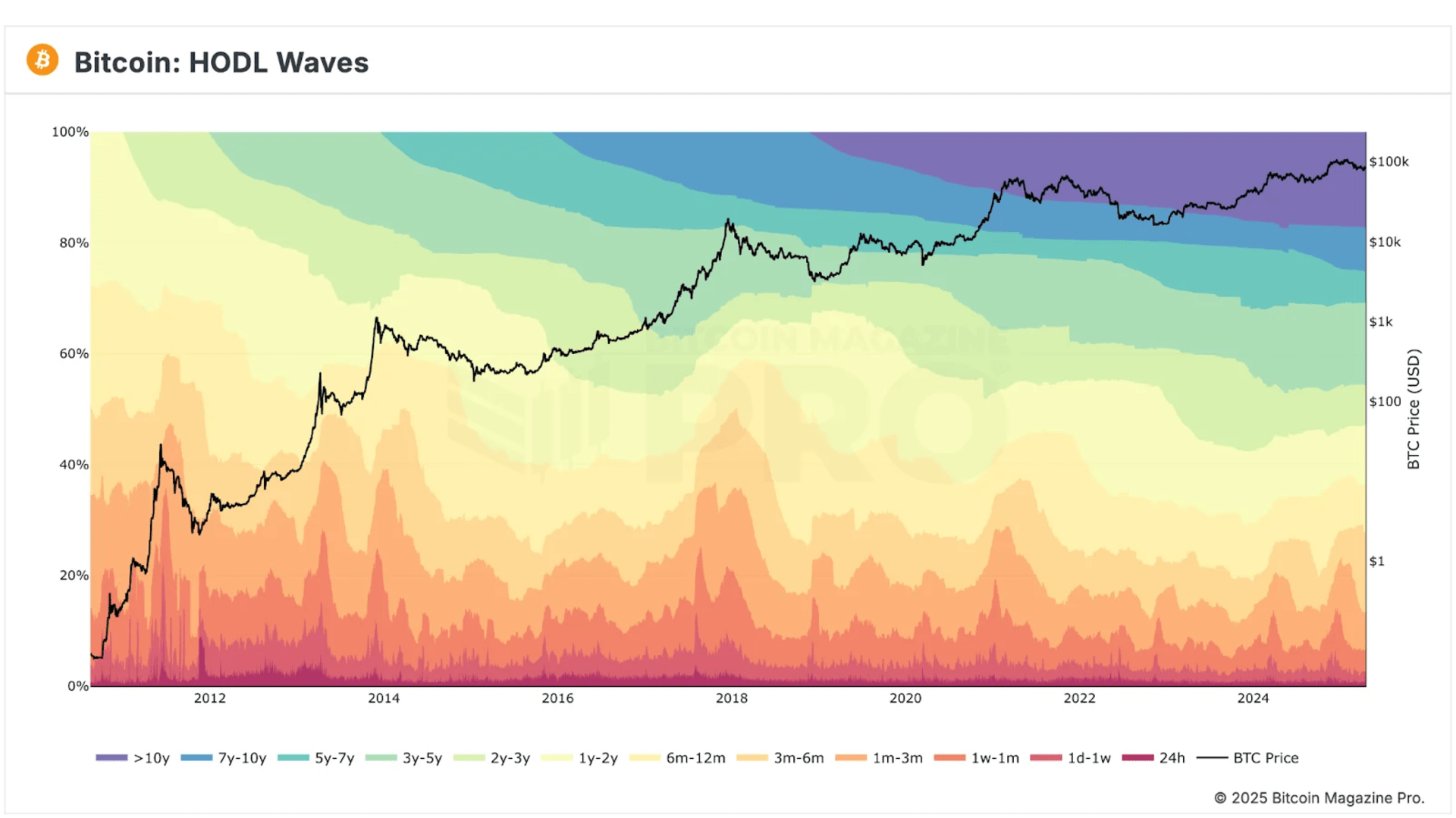

COVID-19 量化宽松政策与 2024 年美国现货比特币 ETF 上市加速了其宏观资产属性。彭博、CNBC 等主流媒体将其与标普 500、美债并列显示,带来两大影响: 1)早期密码朋克时代的估值参照失效,波动率下降(图 5)与纳斯达克相关性增强(图 6)印证机构化趋势 2)链上活跃度受抑制:当前 65% 流通量保持 12 个月以上静默(图 7),ETF 资金流入与企业/国家储备趋势将加剧此现象

比特币波动率统计

Figure 6: BTC vs. Nasdaq Correlation Has Risen (120-Day Rolling, Daily, 2012-Present)

Figure 7: Long-Term Holders’ Supply Is Rising

将 RV 等同于"持仓成本"的假设忽略了一个关键事实:钱包转账、抵押存款、封装交易等非价格驱动型操作持续增加。随着比特币网络基建完善,这类交易占比提升将削弱 RV 的成本基准代表性。

新手投资者常误将 MVRV 等指标视为交易圣杯,这种认知存在根本缺陷。更有效的应用方式应类比医学诊断——综合多项指标分析资产基本面。

如同股票估值模型(DCF、市盈率),MVRV 的价值不在于精准预测,而在于构建价值分析框架。当前针对 MVRV 的改进版本(Z-score、RHODL)正持续优化。须知股票估值体系历经 300 年才形成 DCF 等成熟模型,加密估值框架仍处早期发展阶段。