摘要:2025 年第三季度,以太坊和精选山寨币表现超越比特币,市场轮动明显。稳定币市值突破 2800 亿美元,专有链竞争加剧。现货 ETF、数字资产国库和 IPO 推动主流化,链上指标显示市场未达周期顶部。第四季度在结构性需求和监管支持下前景稳健。

概述 2025 年第三季度塑造加密货币市场的发展

本季度初 BTC 和 ETH 飙升至 120K 和 4.9K 美元以上,同时股票和黄金表现也非常好,随后上行势头减弱进入盘整。ETH 在整个季度表现优异,受现货 ETF 资金重新流入、以以太坊为中心的数字资产国库出现,以及 GENIUS 法案后其稳定币主导地位的顺风推动。

ETH/BTC比率上升62%,板块轮动,BTC进入低波动派筹阶段。比特币市值主导地位从64%降至56%,大中盘山寨币提供空间,尤其是那些受基本面增长、生态系统特定催化剂或与DAT分配和潜在ETF上市相关的代币需求支持的资产。CMBI 10 指数(排除比特币)衡量一篮子最大非比特币资产表现,也上升 45%,突显 BTC 相对山寨币的弱势。

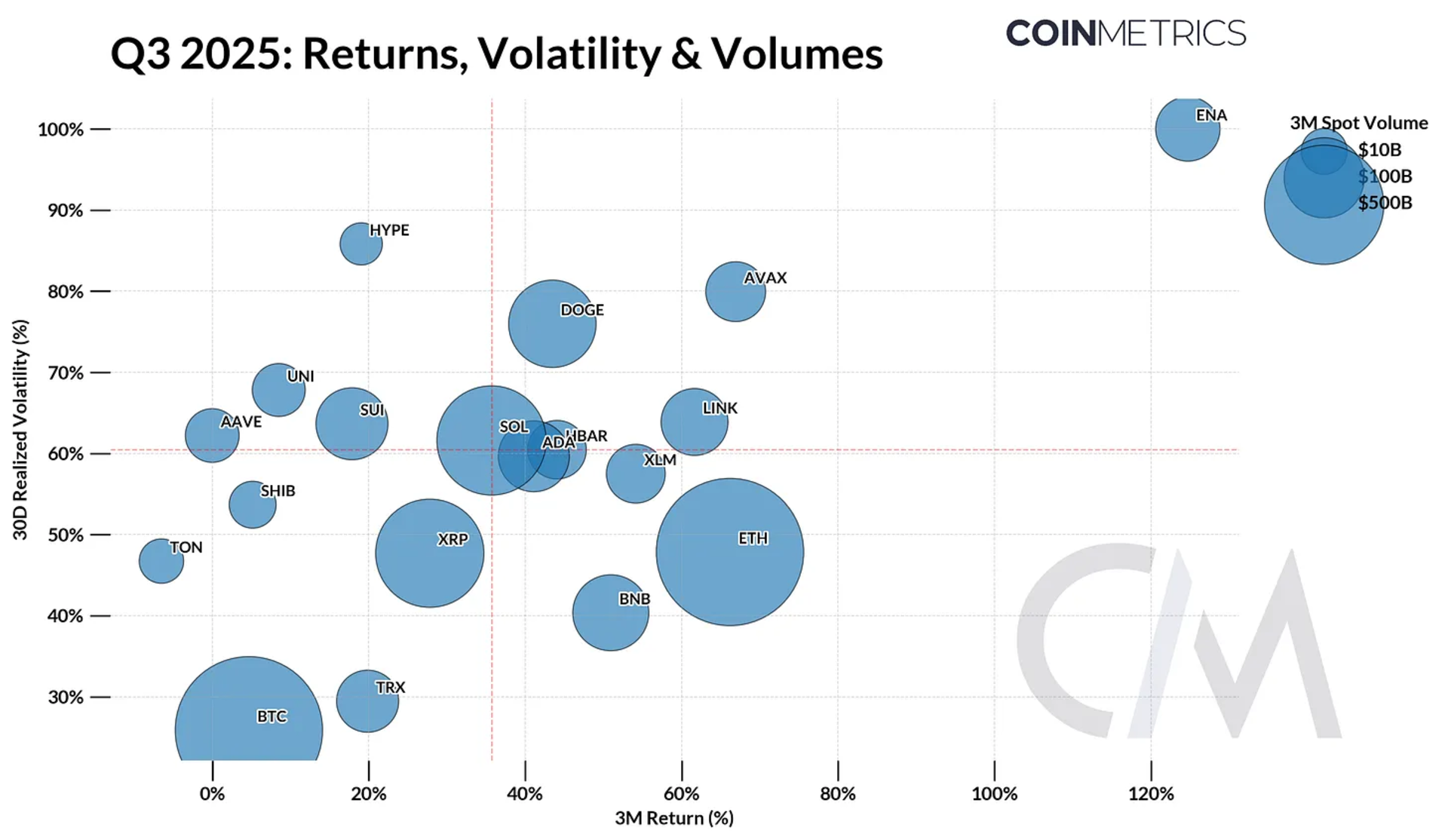

2025 Q3 加密货币回报率 & 波动率和交易量

如气泡图所示,Ethena (ENA)、Ethereum (ETH) 和 Avalanche (AVAX) 是第三季度高市值表现最佳的代币。多数资产聚集在三个月回报中值和实现波动率附近,提现第三季度由选择性分散而非广泛风险偏好环境或“山寨季”定义。

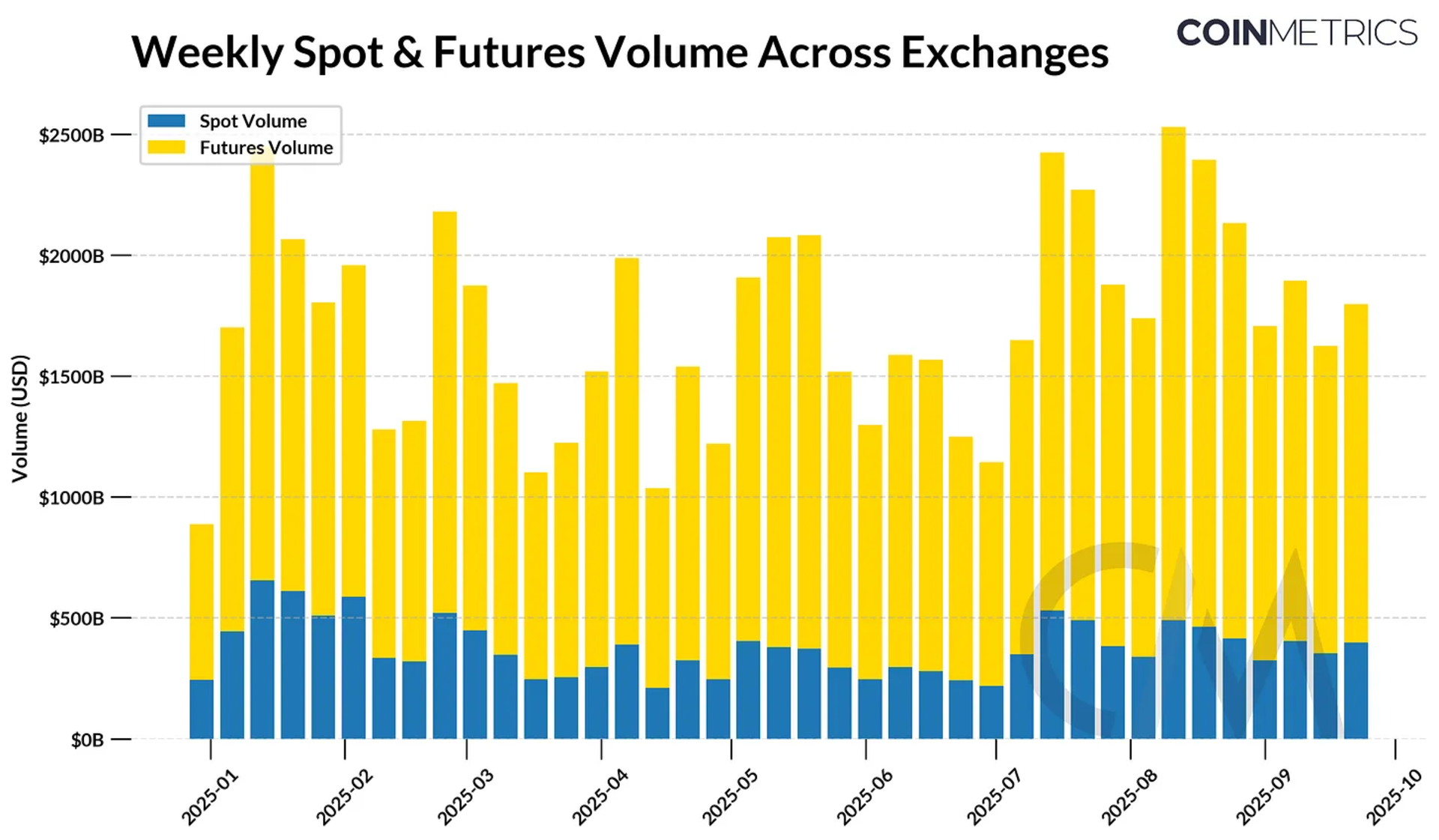

加密货币现货与期货交易所交易量

中心化交易所交易活跃度增加,现货交易量上升 29% 至 5 万亿美元,期货交易量上升 19% 至 19.4 万亿美元。永续期货仍是主要驱动力,杠杆放大波动并导致季度末更剧烈的下行移动。

美国监管发展为这些产品进入受监管渠道创造新动力,Coinbase 推出 CFTC 监管的永续合约。同时,由 Hyperliquid 和 Aster 驱动的永续 DEX 领域竞争吸引流动性和关注,捕获链下和链上场所衍生品市场的增长。

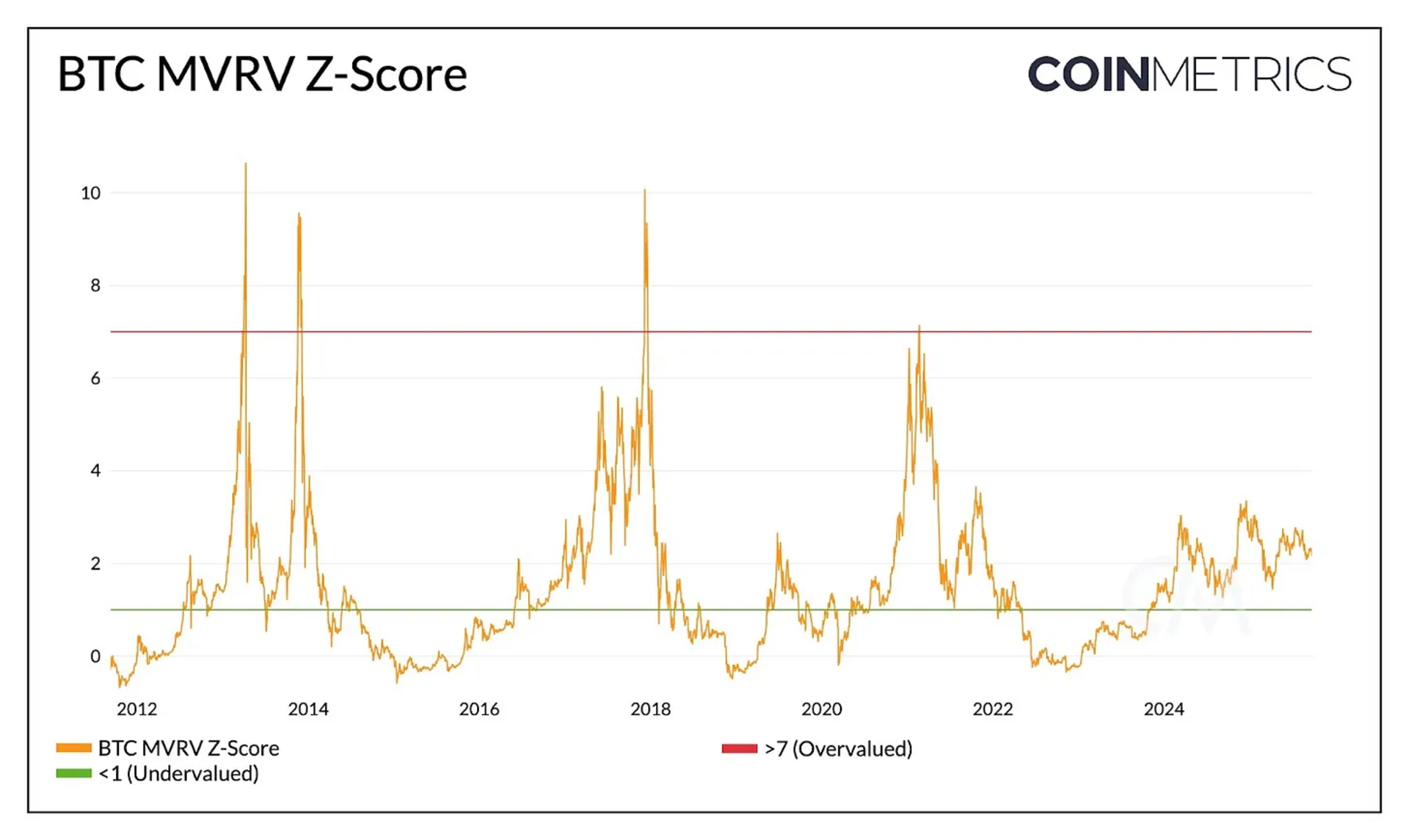

资金岁从 BTC 流向山寨币,比特币但链上指标表明市场距离“周期顶部”仍有距离。

从估值角度看,市场价值与实现价值 Z 分数(比较市场价格与链上币平均成本基础的指标)目前接近 2。这高于先前熊市低点(通常<1),但仍远低于过去周期顶部(历史约 7)。尽管周期行为可能不完全相同,但过去周期顶部间时间延长表明比特币在进入过热区域前仍有扩张空间。

比特币 MVRV Z-score 指标

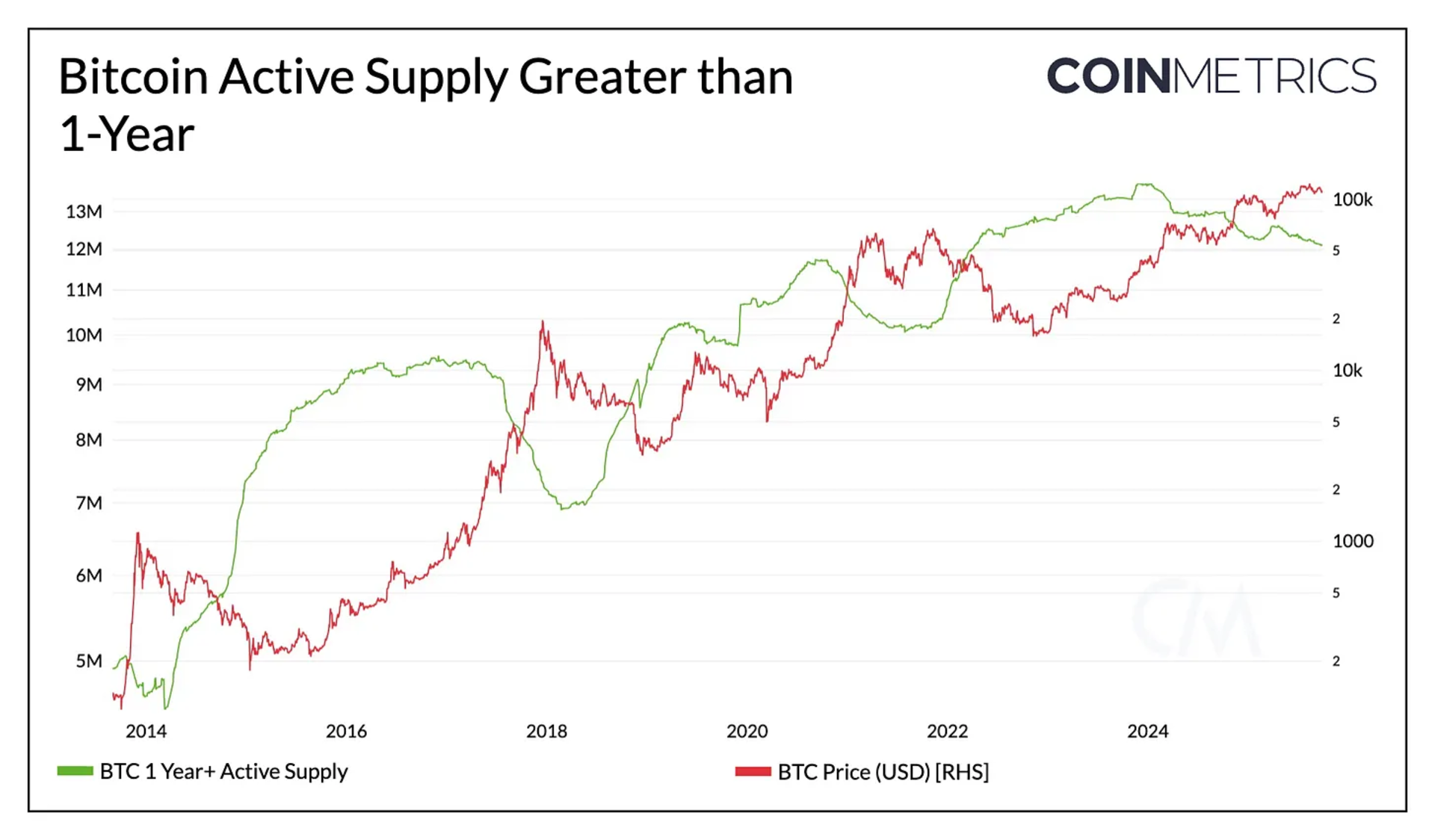

因价格创历史新高,持有一年以上币的活跃供应减少约 507K BTC。这与比特币历史上长期持有者在强势时分配的阶段一致。

本季度还出现休眠鲸鱼的显著移动以及有史以来最大 OTC 销售之一,Galaxy 在 7 月代表“Satoshi 时代”投资者执行超过 80,000 BTC 卖出。这些变化导致鲸鱼供应(持有 1K–10K BTC 实体)下降,为本季度 BTC 价格行动添加压力。然而,这种派筹被强劲市场流动性和现货 ETF 及数字资产国库的稳定流入抵消,这些吸收了供应并锚定需求。

持币超过一年的比特币链上活跃统计

现货 ETF 和公司财库的影响在第三季度开始扩展至比特币以外。尽管如 Strategy 等实体的 BTC 积累放缓(现约 640K),但新的以以太坊和 Solana 为中心的财库出现,通过股权发行和主动管理质押及链上收益增加每股资产增长持仓。总体,DAT 现持有约 3.5% BTC、3.3% ETH 和 2.3% SOL。在 ETF 方面,以太坊现货 ETF 资金流入加速,而比特币 ETF 持仓稳定。新 ETF 上市标准推出也为山寨币 ETF 和多资产产品铺平道路,拓宽投资者敞口超越 BTC 和 ETH。

公开市场活跃度强化此趋势,稳定币发行商、贷方和交易所走向 IPO 或大规模融资,从 Circle 的十亿美元 IPO 到 Bullish 的 6.29 亿美元上市、Kraken 的 5 亿美元融资轮,及 Tether 寻求 200 亿美元融资。ETF、财库和 IPO 共同标志所有权的结构性转变,将加密货币进一步推向主流资本市场并创造机构需求的持久渠道。

稳定币在 GENIUS 法案通过后以新动力进入第三季度,推动总市值至 2800 亿美元。月稳定币调整后转移量在 9 月达 3.66 万亿美元,随着用例从交易和储蓄拓宽至面向消费者和 B2B 支付(甚至 AI 代理网络),增长预期加速。

此背景加剧发行商间竞争,如 Tether 的 USAT 推出和特定应用如 USDH,以及稳定币专有区块链如 Plasma、Circle 的 Arc 和 Stripe 的 Tempo 推出。该行业现由两场重叠战役定义:发行商之间,及争夺稳定币专有公链竞争。

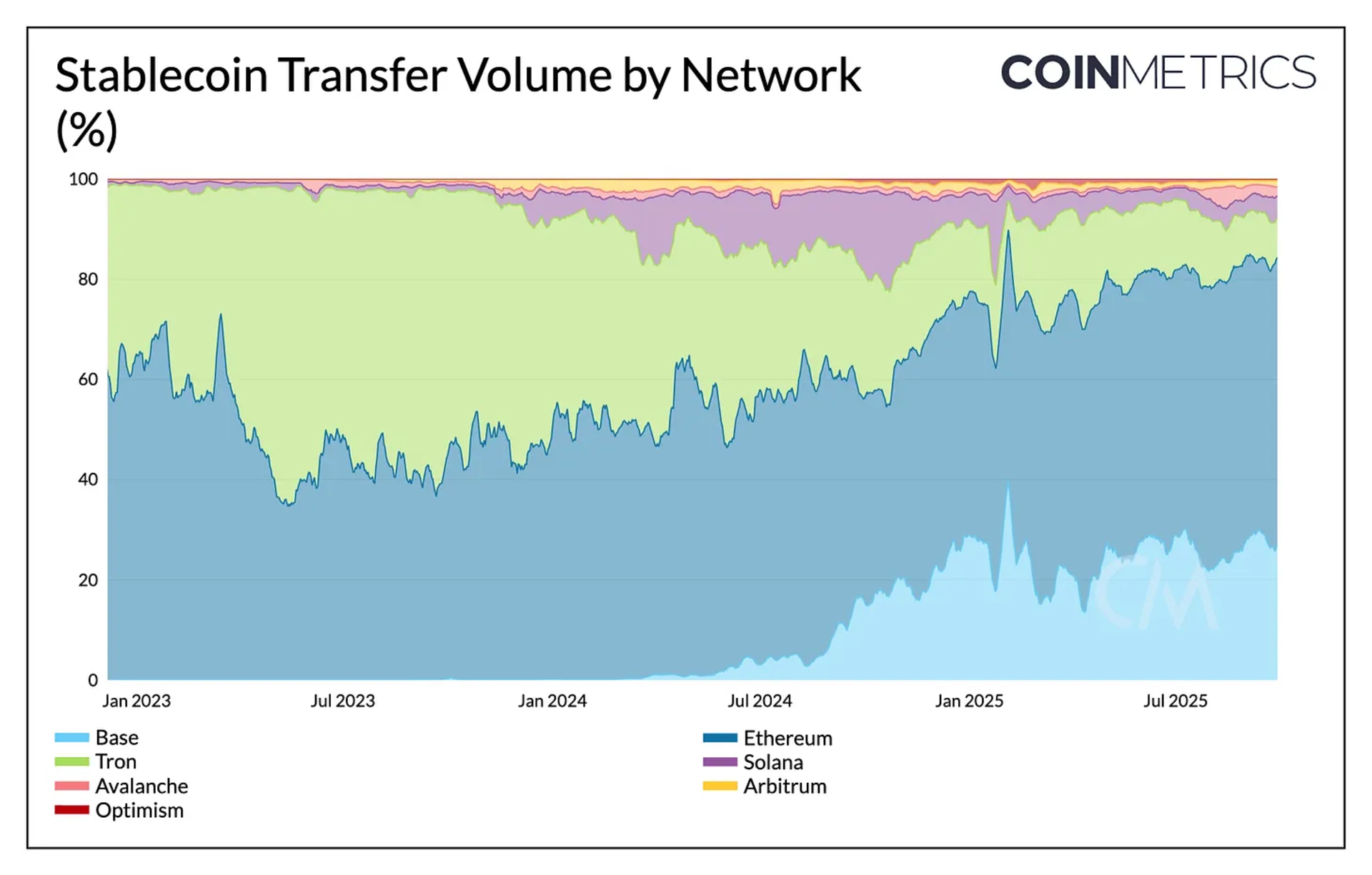

按公链统计稳定币转账金额

在第三季度,以太坊的稳定币转移量份额增长,而 Tron 和 Base 经历收缩。目前稳定币交易量份额多数集中在通用链,但其主导地位和最终使用模式不同:

专有网络如 Plasma、Arc 和 Tempo 正出现以解决通用架构的权衡,提供为稳定币用例优化的基础设施,及无 Gas 转移、稳定币作为 Gas 代币、可预测低费用和高吞吐量结算等特性。

尽管这些链可能从现有链分流部分活跃度,但它们也可能进一步细分市场至重叠利基。Plasma 本周推出迅速吸引稳定币供应,并通过无 Gas USDT 转移和新银行式服务围绕新兴市场分销定位,说明专有链可能如何塑造未来采用。

第三季度市场处于转型,比特币在创下新高后降温,以太坊重获动力,山寨币显示选择性强势。表面之下,来自现货 ETF 的结构性需求、新数字资产国库群体和加密货币 IPO 继续重塑市场准入和所有权。同时,永续期货竞争和主导稳定币结算的竞赛加速,受监管顺风和成熟链上基础设施推动。

展望未来,近期降息和全球流动性可能重燃风险偏好,来自 ETF、DAT 和稳定币的结构性需求提供持久底线。随着更大监管清晰度、扩展机构准入和成熟链上基础设施,市场以强劲势头进入第四季度。