摘要:比特币价格在 10 万美元之上稳定交易,长期持有者利用此机会实现了 21 亿美元利润。市场显示出显著的历史周期相似性和强劲的需求,尽管卖方压力增加。牛市后期,财富从成熟投资者转向新投资者,意味着市场动态的变化和需求的持续增长。

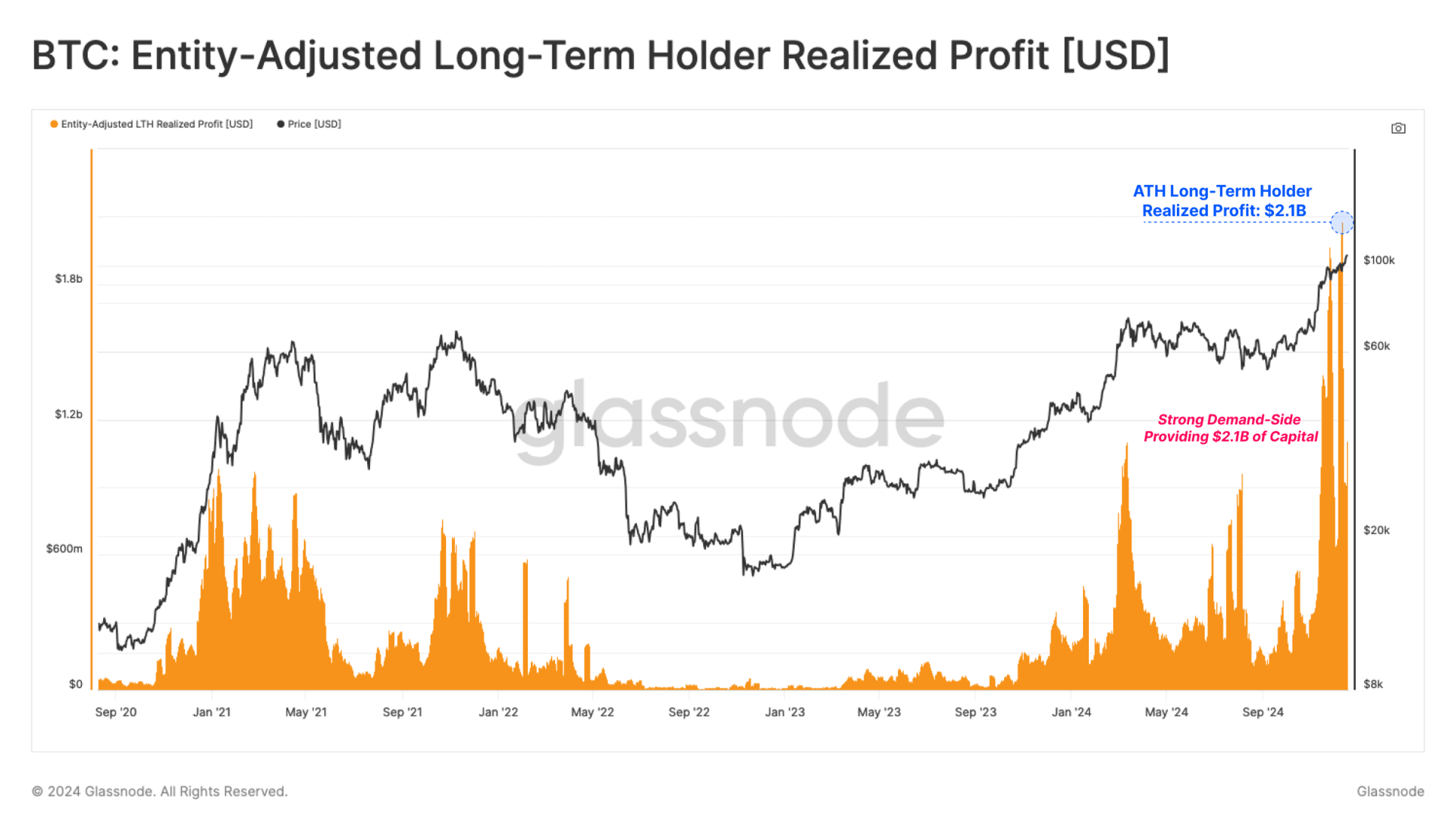

在资金稳定流入的支持下,比特币继续在心理关键的 10 万美元价位以上交易。长期持有者利用极强的流动性,在规模上分配供应,实现了创纪录的 21 亿美元利润。

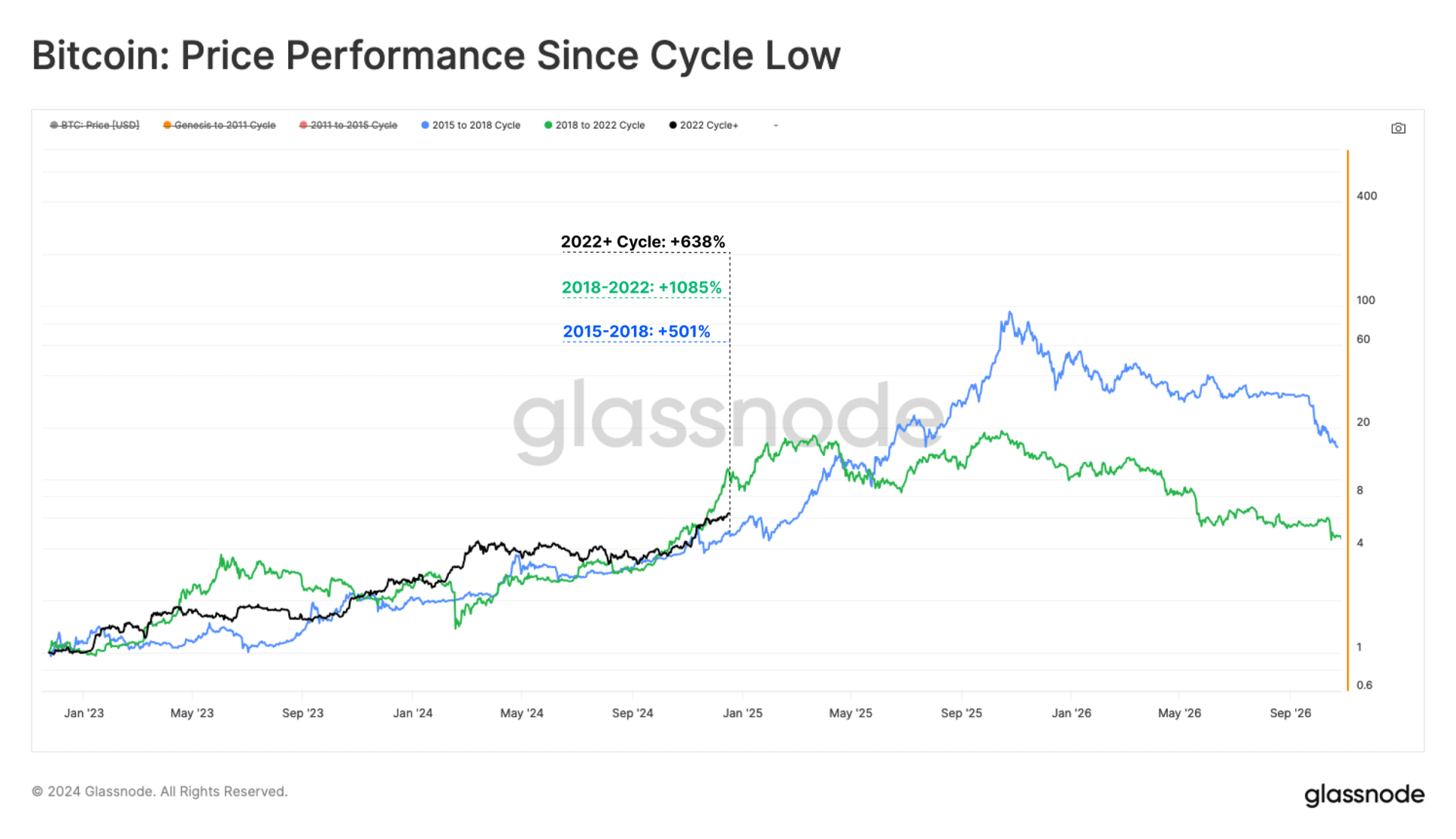

2024 年对比特币来说又是一个非凡的一年,年初至今收益超过 150%,BTC 价格已连续数周在 10 万美元以上。比较各个周期的价格表现,可以看到本轮周期与 2015-18 年和 2018-21 年周期惊人相似。

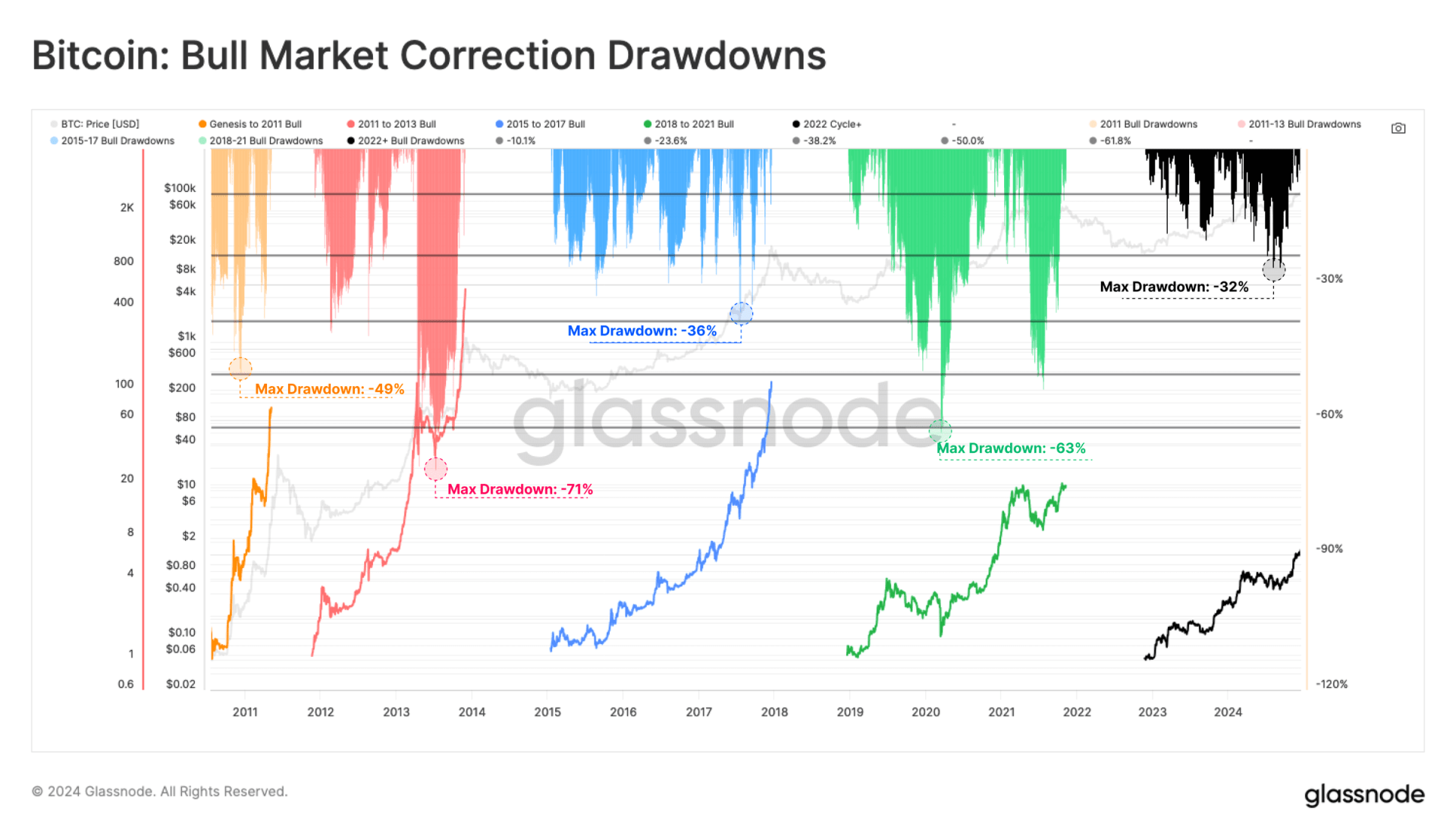

当考虑到这些周期之间市值数量级的巨大差异时,这种相似性更加引人注目,这需要越来越大的资本流动来支持同等程度的增长。尽管市场成长导致卖方压力增大,但每个牛市期间市场回撤的严重程度反而下降。2024 年 8 月 5 日的最大回撤是 -32%。大多数回撤仅使价格跌至高点下的 -25%,这掩盖了本轮周期是迄今为止波动性最小的周期之一。这可能反映了现货 ETF 和机构投资者兴趣增长所带来的显著需求。

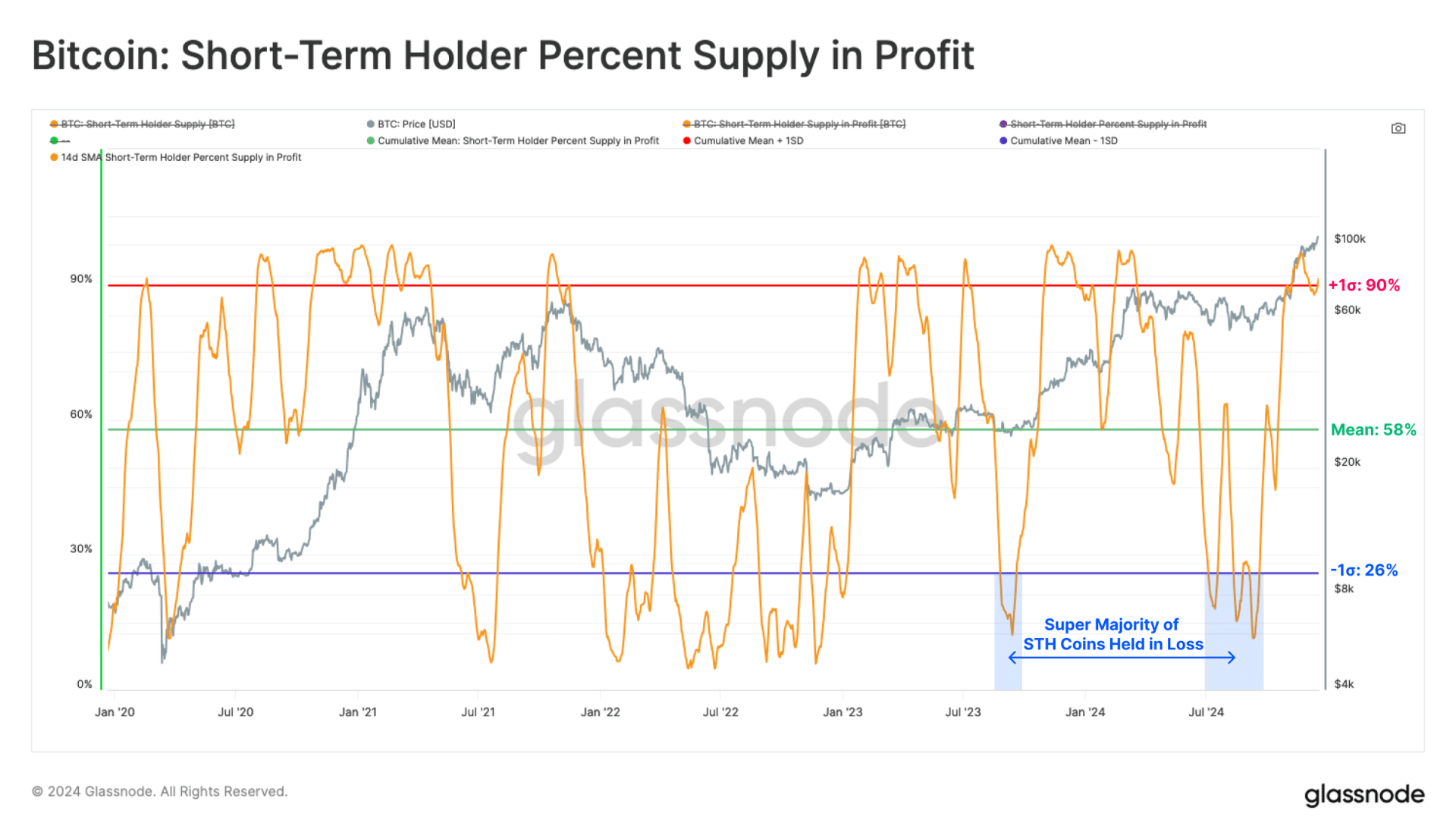

在上述回撤中,2023 年 8 月和 2024 年 9 月是本轮上涨周期中最深的回撤。这两个时期可以被视为极端市场压力点,具有演变成恐惧和加速亏损的潜力。我们可以通过与短期持有者(STH)相关的指标来可视化这一点。正如我们在关于卖方耗竭的研究中所探讨的,STH 群体是上行趋势中实现亏损的主要来源。

通常,极端市场困境的时期以大量币供应处于亏损位置为特征。在这两个实例(2023 年 8 月和 2024 年 9 月),绝大多数 STH 币种确实处于潜在亏损状态。然而,当我们测量未实现亏损(账面亏损)的规模时,情况则有所不同。尽管相对于成本基础,绝大多数 STH 供应(币数量)处于亏损状态,但并没有带来通常与市场恶化相关的极端未实现亏损。

在前一部分中,我们评估并验证了比特币市场的相对强势,即使在回调期间也是如此。接下来,我们将把焦点转向需求特征,抵消现存持有者的获利抛售卖方压力。

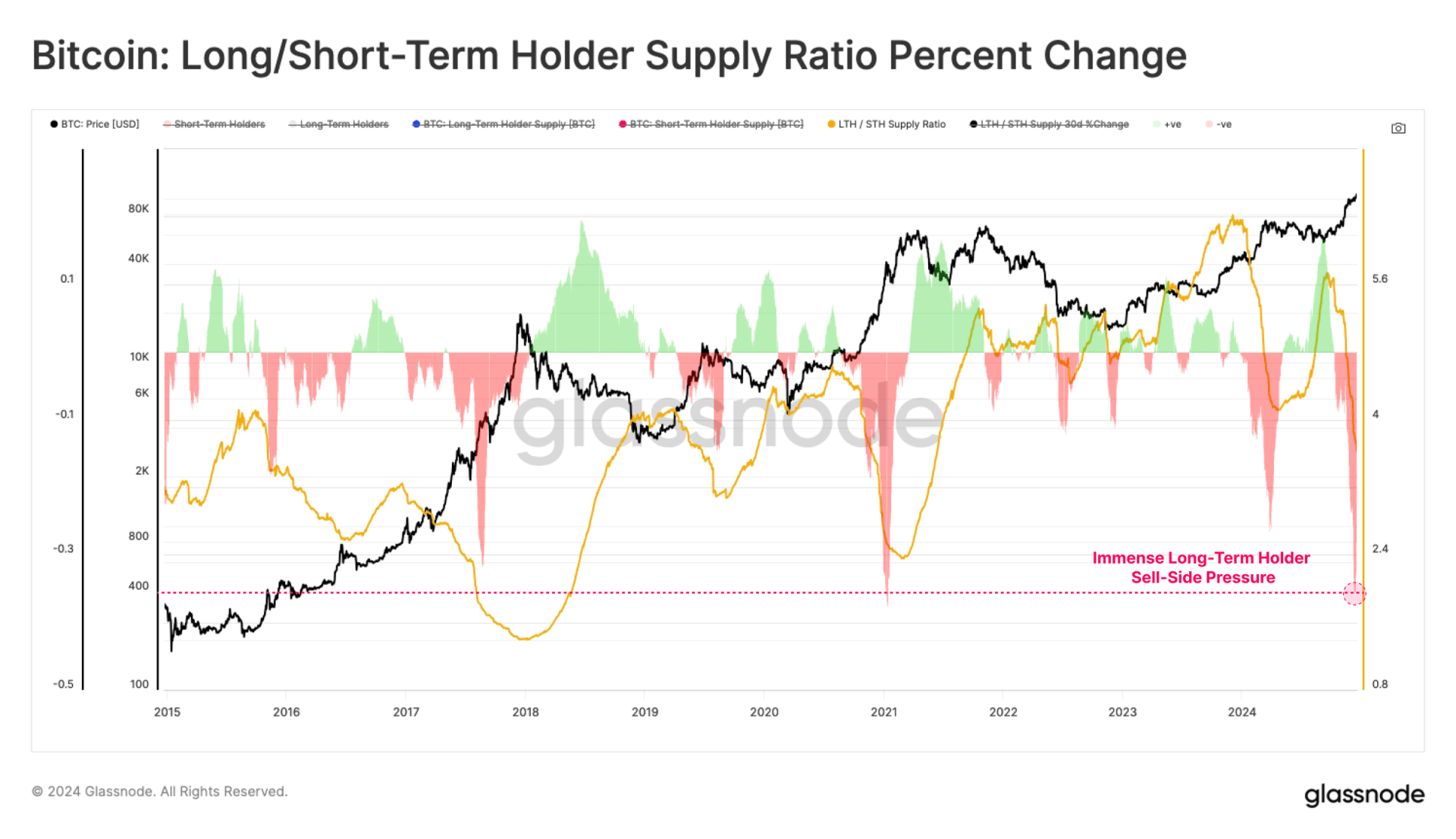

长期持有者已在价格达到并超过 10 万美元时大量供应。来自 LTH 的卖方压力超过了 3 月市场创下 73,000 美元新高时的水平。这种卖方压力的规模相当可观,但符合比特币牛市后期阶段的表现。

LTH 群体近期在实现利润方面达到 21 亿美元/天的新高。每位卖家都有买家匹配这一简单假设,其对比之下,估计有 21 亿美元的新资本进入市场。

在上述观察的基础上,我们可以看到最近移动的供应中持有的财富比例在近几个月开始显著增加。这发生在长期持有者的币被分配给新投资者时,进一步强调新需求侧活动的激增。然而,这些新投资者持有的财富比例尚未达到之前 ATH 周期顶部的高度。对此的解释是,市场可能尚未达到之前周期中投机者所见的狂热高潮和饱和度。

在展示了长期持有者起源的卖方压力规模后,我们可以通过年龄段子集对这一群体的评估增加分析细节。通过评估花费了超过 6 个月的币数量,看来大部分的卖方压力源自于 6 个月至 12 个月的子集。这些币基本上是在 2024 年期间获得的。值得注意的是,3 年以上的币种相比之下保持相对静态,可能需要更高的价格才会让持有者决定出售。

此外,我们可以利用实现利润指标的年龄拆分来评估哪个子群体对卖方压力贡献最大。在这里,我们计算自 2024 年 11 月以来按年龄分的累计获利抛售量。

6 至 12 个月间的币种在当前的卖方压力中占主导地位,占总数的 38.5%,与上述观察一致。我们还可以通过持有年龄的 URPD 进一步支持我们的论点。相比,大量 2 到 5 年的的持有者较少卖出。

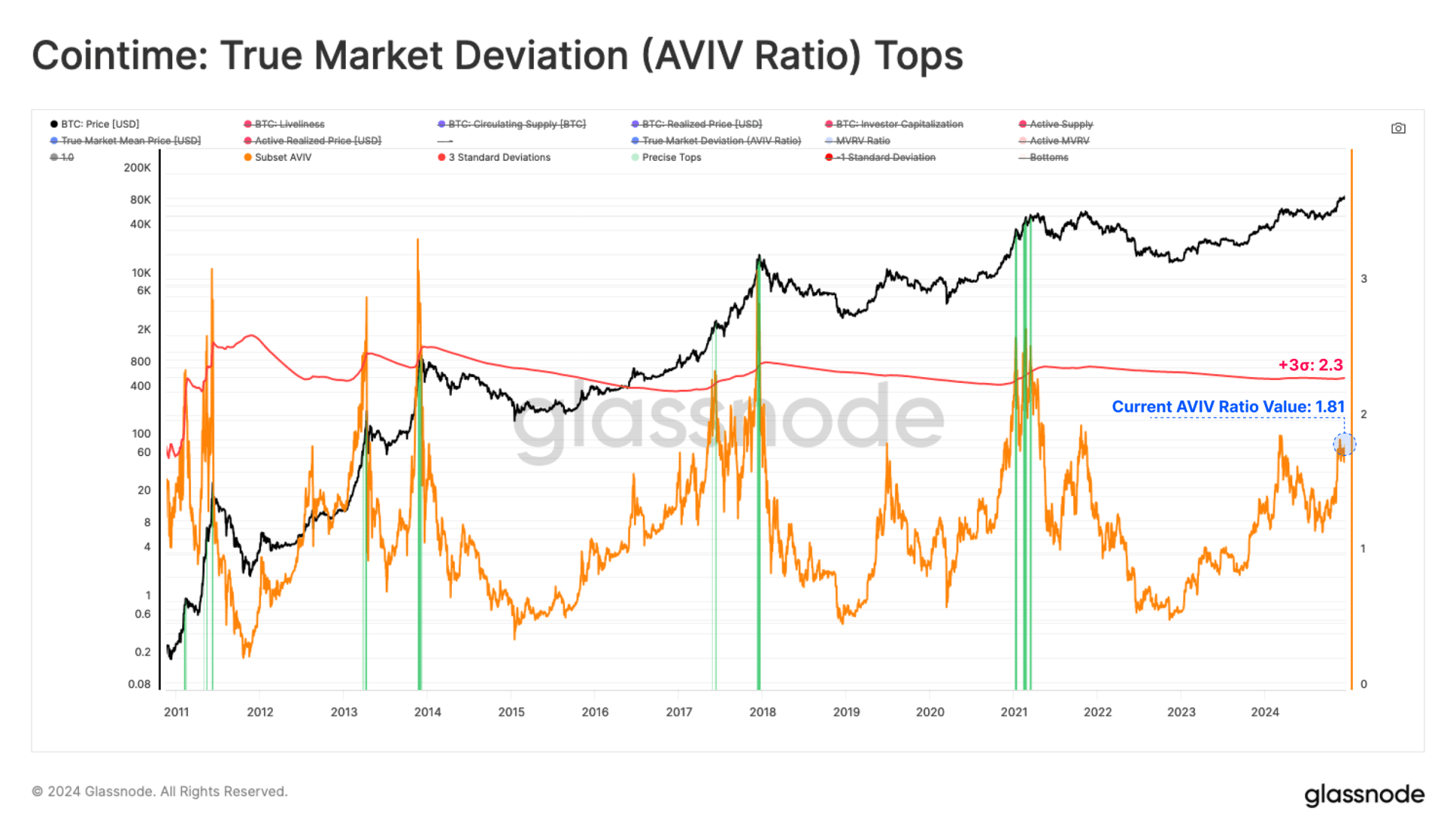

最后,我们可以关注 AVIV 比率,它帮助我们评估市场活跃投资者持有的平均未实现利润(账面收益)。我们可以利用这一指标来衡量当前市场相对于参与者盈利能力的过热或欠热状态。当所有投资者类别都处于可观盈利状态时达到顶点,导致巨大的供应方压力加上缺乏愿意以当前价格购买的新投资者。

目前,AVIV 比率尚未达到其极端 +3σ带,表明市场可能还有一定的上升空间,直到平均投资者持有的利润变得过于诱人。

随着长期持有者继续出货,供应方力量正变得越来越显著,已实现的利润达到了 21 亿美元。然而,强劲的需求方也显而易见,很大程度上抵消了现有持有者的显著卖方压力。