摘要:2024 年,Layer-1 区块链网络如比特币、以太坊和 Solana 展现出不同的市场表现和链上活动。尽管年初代币上涨,但随后失去动能。以太坊通过 Layer-2 提升可访问性,Solana 专注高频交易。未来,技术进步与用户吸引力将决定这些网络的发展方向。

近年来,Layer-1 区块链的格局发生了显著变化。比特币、以太坊和 Solana 等网络构成了加密货币生态系统的支柱,各自提供了独特的可扩展性、安全性和去中心化方法。随着对区块链应用需求的增长,L1 网络不断适应以应对交易量、能源效率和互操作性的挑战。这些网络之间的竞争推动了技术的快速进步,从以太坊通过合并转向权益证明,到 Solana 专注于高速交易,再到 Avalanche 的可定制子网架构。

在本周的 Coin Metrics 网络状态报告中,我们深入探讨了 Layer-1 网络,比较其性能、交易特征和费用市场。

2024 年初,Layer-1 领域吸引了大量关注。随着市场复苏和 Solana 在 FTX 事件后的快速增长,注意力转向了不同的 Layer-1 网络。特别是,Solana 等集成网络与以太坊的模块化扩展方法、高性能区块链如 Aptos 和 Sui 的讨论成为主要话题。

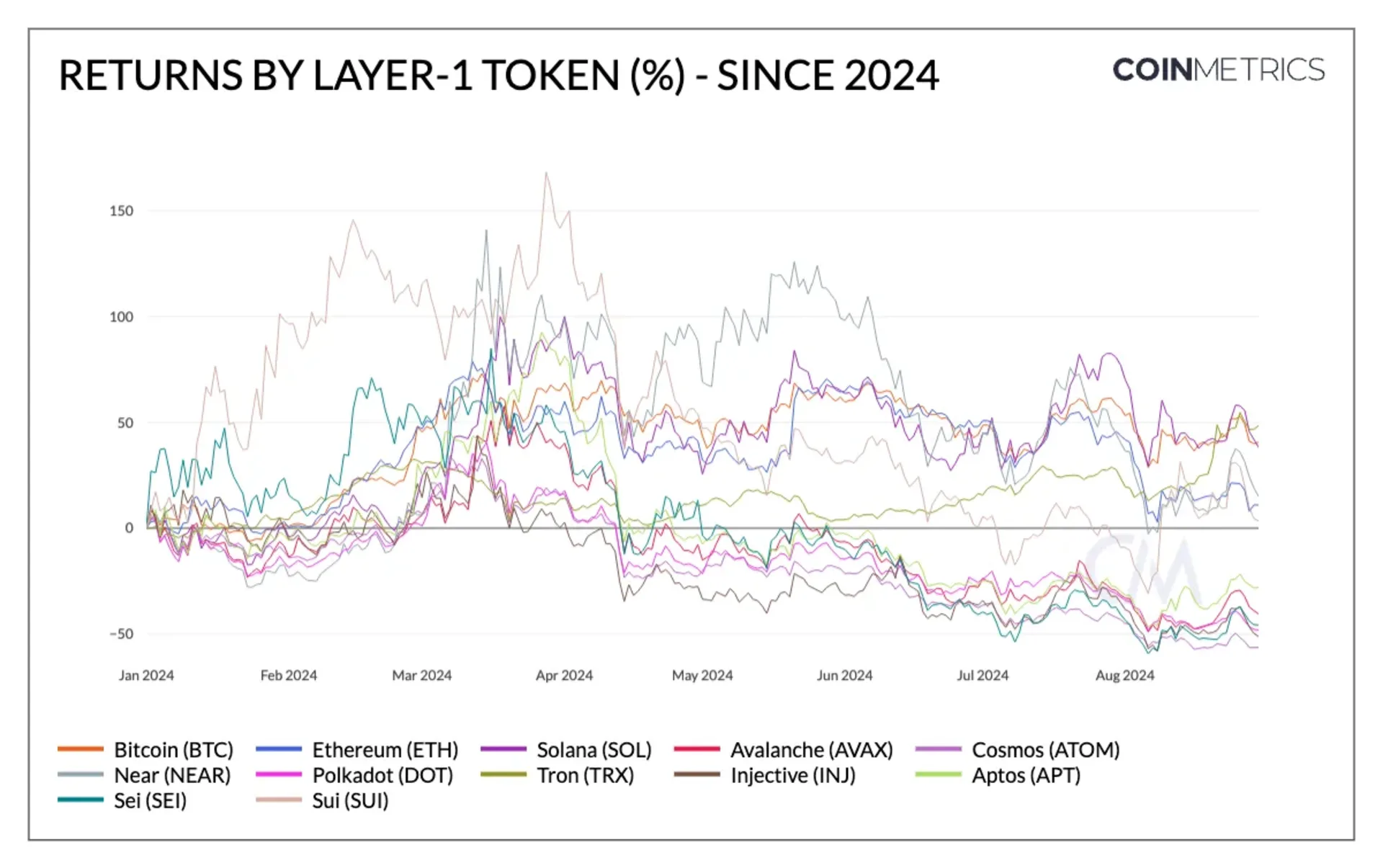

从上图可以看出,Layer-1 代币在三月份达到了年初至今的收益高峰。尽管存在协同效应,但这些代币之间仍存在差异,高吞吐量网络如 Solana、Sui、Sei 和 Aptos 领涨,而 NEAR 因与 AI 领域的关联而受益。部分代币在市场盘整后进入负值区间,Solana、Tron、以太坊、NEAR 和 SUI 等仍保持正收益。

市场情绪和架构权衡可能会继续影响 L1 原生代币的热度价值,但从长期来看,使用和价值的基本指标至关重要,这可能源于其类似新兴市场货币、商品特征或来自现金流的类似股票的特性。

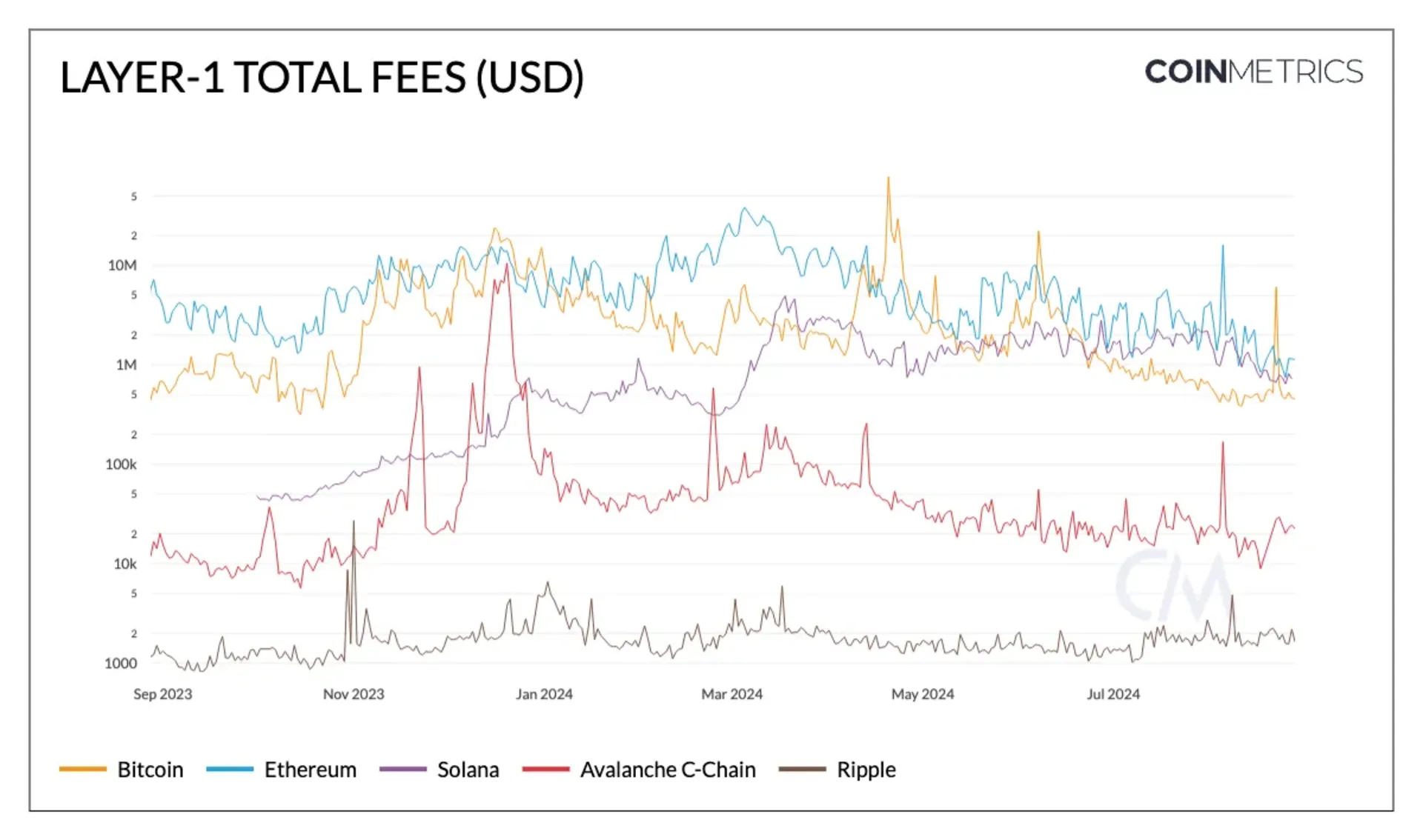

作为有限区块空间的提供者,Layer-1 区块链及其验证者(在 PoS 中)或矿工(在 PoW 中)通过用户支付的交易费用获得补偿。虽然费用机制在不同 L1 中可能有所不同,但它们是网络参与者的激励来源和 Layer-1 网络的收入,通常以网络的原生代币支付(如 BTC、ETH、SOL)。

如上图所示,L1 的总费用因区块空间需求而异,市场事件和费用结构影响了这种变化。例如,以太坊历史上保持了最高的总费用,在正常市场条件下平均约为 $4–5M,在网络活动高峰期偶尔会出现激增。三月份总费用达到 $38M,8 月 5 日,由于围绕日元套利交易的链上活动,总费用达到 $16M。

相对于历史数据,以太坊的总费用有所下降,尽管 Solana 的平均交易费用较低,但通过支持更频繁的低价值交易而获得了增长,但最近有下降趋势。在比特币上,特定网络事件如比特币的第四次减半、Runes 的推出以及最近的比特币质押引入,导致交易费用占矿工收入的百分比(%)出现周期性激增。

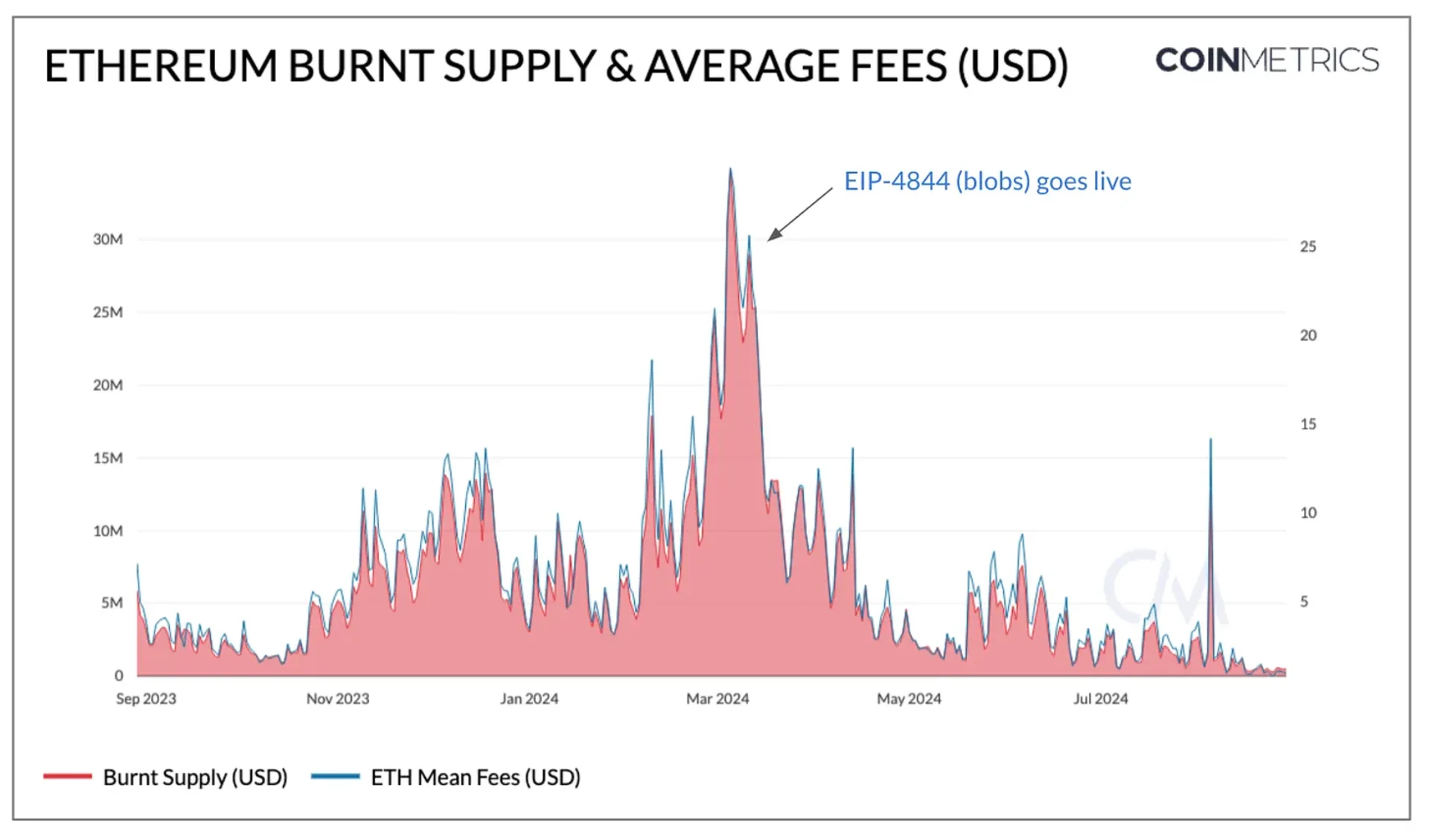

还需考虑 L1 采用的燃烧和发行机制,这直接影响其原生代币的供应动态,通过稀缺性或质押奖励影响持有者/质押者。

随着以太坊通过其以 Rollup 为中心的路线图演变,EIP–4844 引入的 blobs 使 L2 交易费用降至几美元,使其 Layer-2 生态系统变得更加可访问。然而,短期内,这可能以主网(L1)产生的总费用为代价。随后,这阻碍了 ETH 燃烧率,降至 80 ETH 或 $194K。超声波货币的双重性质在于为 ETH 创造通缩压力,同时使以太坊对所有人友好,并在其 Layer-2(L2)中转帐 ETH。

以太坊的总费用包括基础费用(基于需求动态调整并从流通中燃烧)、优先费用(“小费”激励验证者优先处理交易)和 blob 费用(由 L2 使用 blobs 在 L1 上结算交易支付)。然而,随着 L2 结算成本的大幅下降,blob 费用对 L1 费用的贡献微乎其微,从而通过较低的燃烧和对 ETH 供应的通胀压力影响持有者(非质押者)。然而,以太坊有望从其 L2 的进展和可访问性中受益,推动活动激增。

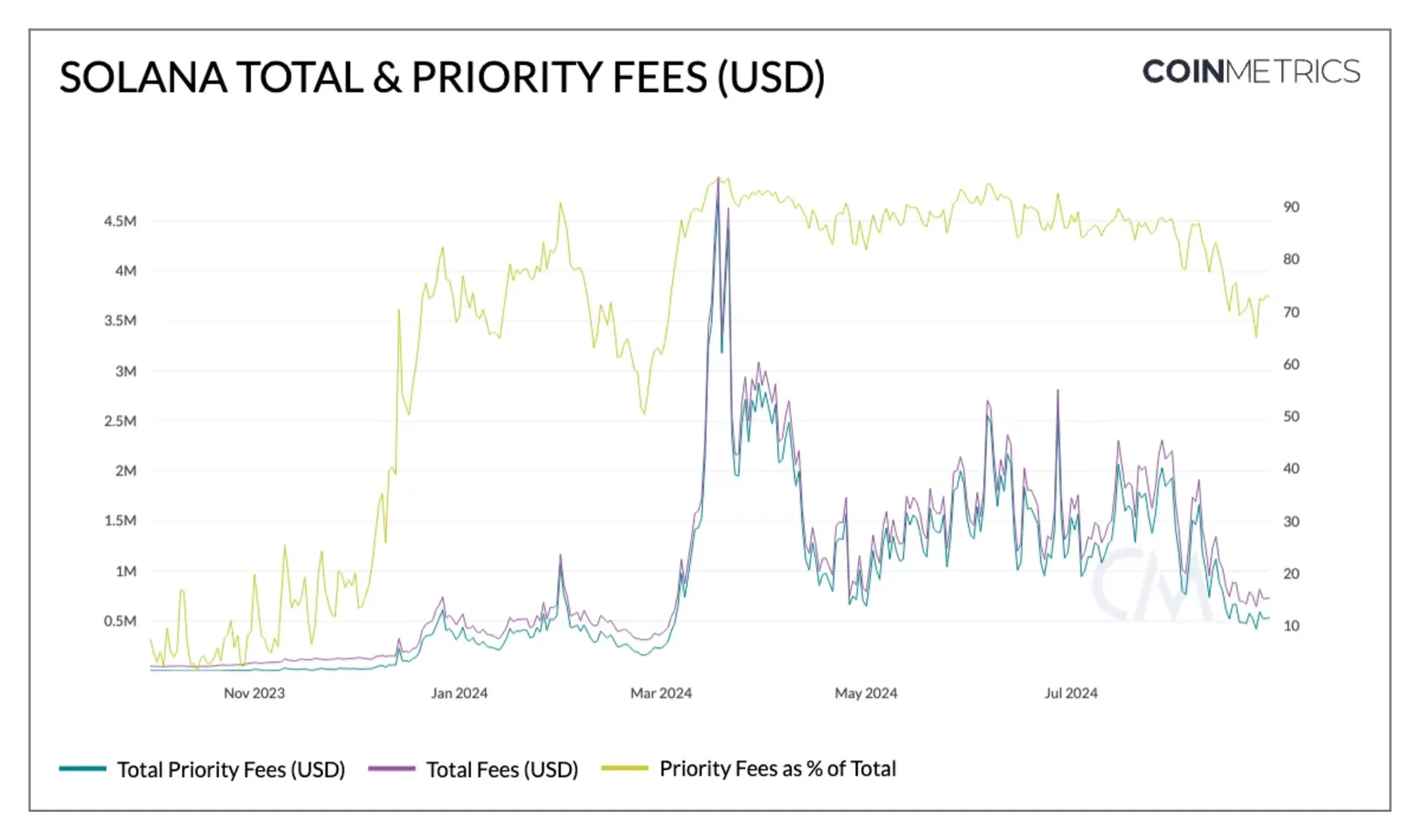

Solana 的费用机制结构不同,签名的固定基础费用为 5000 lamports(0.000005 SOL,SOL 的最小单位)。无论是在 DEX 上铸造新的 memecoin 还是进行代币转账,Solana 用户支付相同的基础费用。这与以太坊不同,以太坊的基础费用根据网络需求动态调整。另一方面,优先费用是用户可以支付的可选费用,以增加交易被主验证者包含的可能性,其中 50% 被燃烧,50% 归验证者。然而,由于需求波动,估算最佳优先费用可能具有挑战性,导致某些非优先交易可能被排除在区块之外。

受整体市场和 memecoin 激增的推动,Solana 的总费用在三月份达到 $4.5M 的峰值。此时,优先费用占总费用的 95%——自八月以来这一比例保持在 80% 左右——代表了对交易包含的高需求。然而,活动显著减少,总费用现为 $732K,优先费用为 $533K。

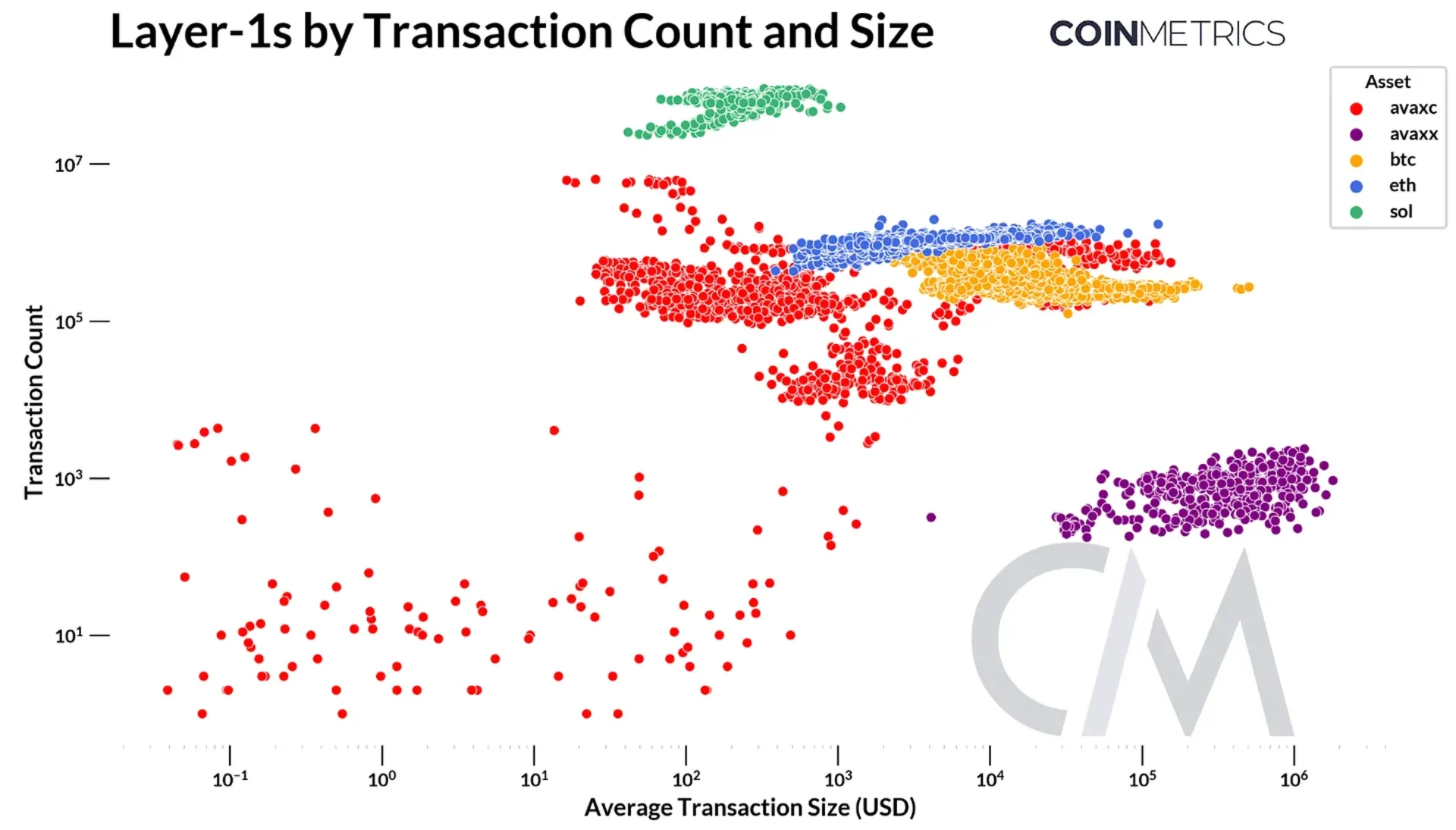

Layer-1 区块链在其典型使用模式上可能有所不同,有些优化为高频、低价值交易,而其他则擅长处理大额交易。因此,重要的是全面考虑这些系统的“经济吞吐量”,而不仅仅是简单的交易数量。

如上所示,低费用网络如 Solana 被优化并主要用于高频、低价值交易。需要注意的是,Solana 还在一个区块中包括验证者投票交易(已从此图中移除以表示用户交易)。比特币通常涉及高价值转账,与其作为价值存储和结算层的角色一致,而以太坊介于高价值转账和更频繁的低价值交易之间,反映其作为通用区块链的性质。Avalanche 的可变性表明其能够适应不同用例的灵活网络,源于其多链架构。

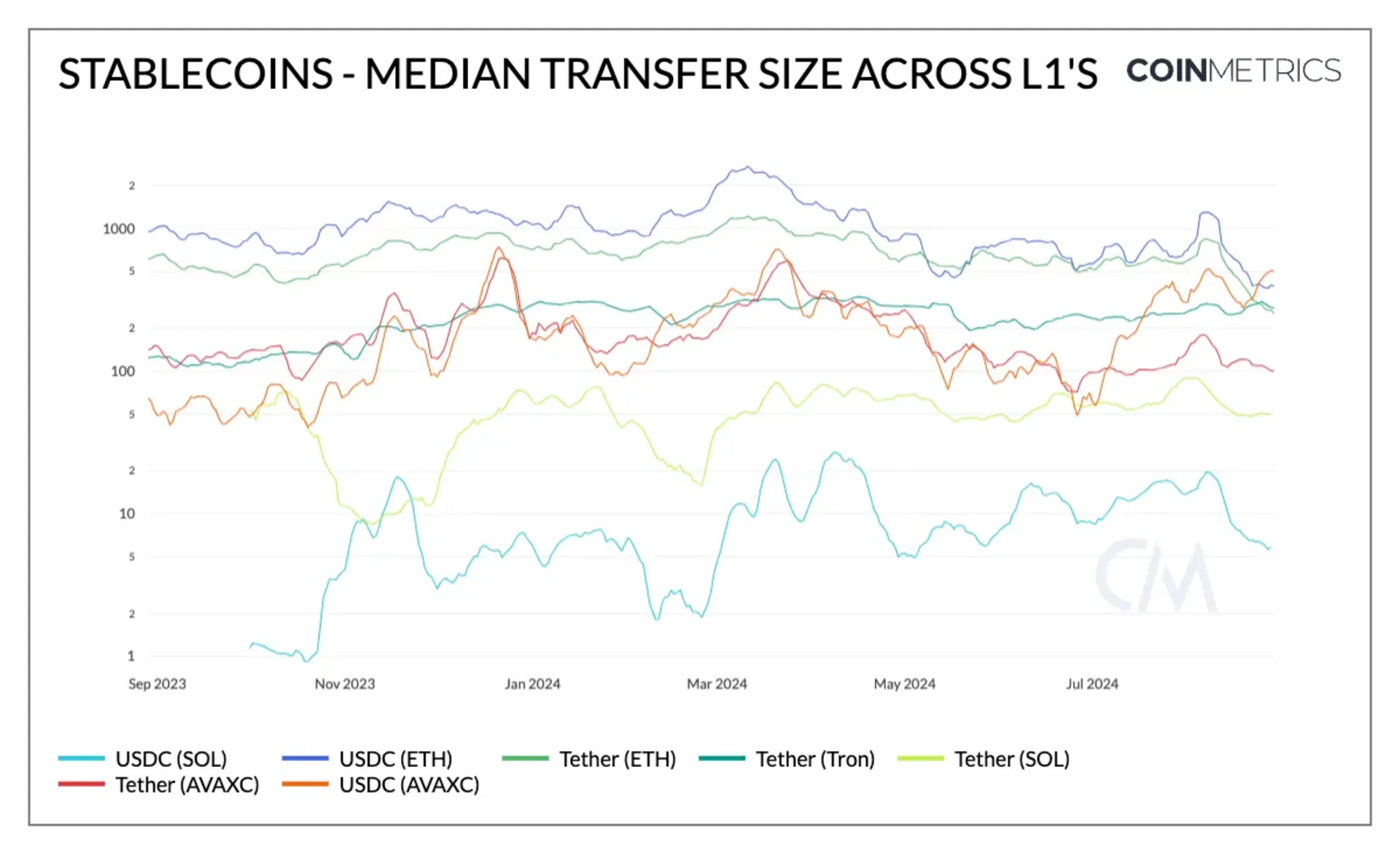

这一趋势也反映在上图中,显示了主要稳定币(USDC 和 USDT)在 Layer-1 上的中位转账规模。尽管最近由于以太坊主网上的较低费用,以太坊上的 USDC 和 USDT 通常显示出较高的中位转账规模——分别降至 $400 和 $267。Tron 上的 Tether 保持了 $270 的典型规模,而 Solana 的稳定币转账价值最低(USDC 为 $7,USDT 为 $50)。

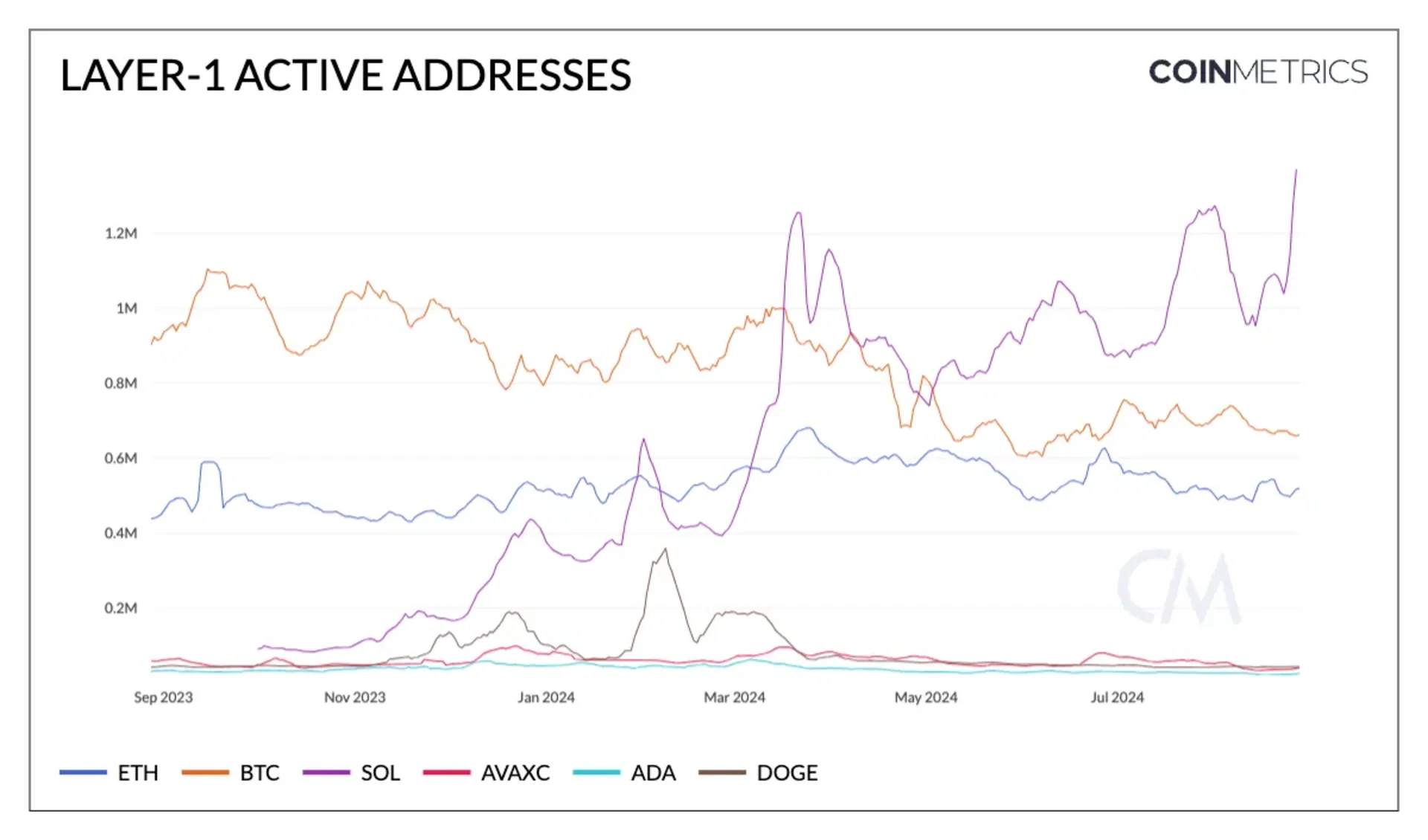

Layer-1 上的每日活跃地址,代表每天在网络中活跃的唯一地址数量,可以作为区块链采用和活动指标。比特币(672K)和以太坊 L1(500K)保持相对稳定的活跃地址数量,而 Solana 自 2024 年 1 月以来活跃钱包增长了约 219%——超过 150 万。在解释这一指标时,重要的是要考虑区块链架构(UTXO 与账户模型)的差异、潜在的机器人活动导致的通胀以及地址不一定等同于唯一用户的区别。

作为链上生态系统的基础层,Layer-1 将继续受到广泛关注。展望未来,技术改进和通过其应用吸引采用的能力将塑造这些网络的未来。以太坊即将到来的 Pectra 升级,以及围绕优化 blob 价格发现和 L1 可扩展性的讨论,将增强其性能和可访问性。Solana 的 Breakpoint 会议可能揭示进一步提升其高吞吐量能力的关键发展。同时,Monad 等新进入者提供了增长机会,增加了竞争格局。

虽然每个 Layer-1 都在沿着其路线图前进,但它们可能会通过不同的权衡点融合——在可扩展性、安全性和去中心化之间取得平衡,以满足区块链采用日益增长的需求。

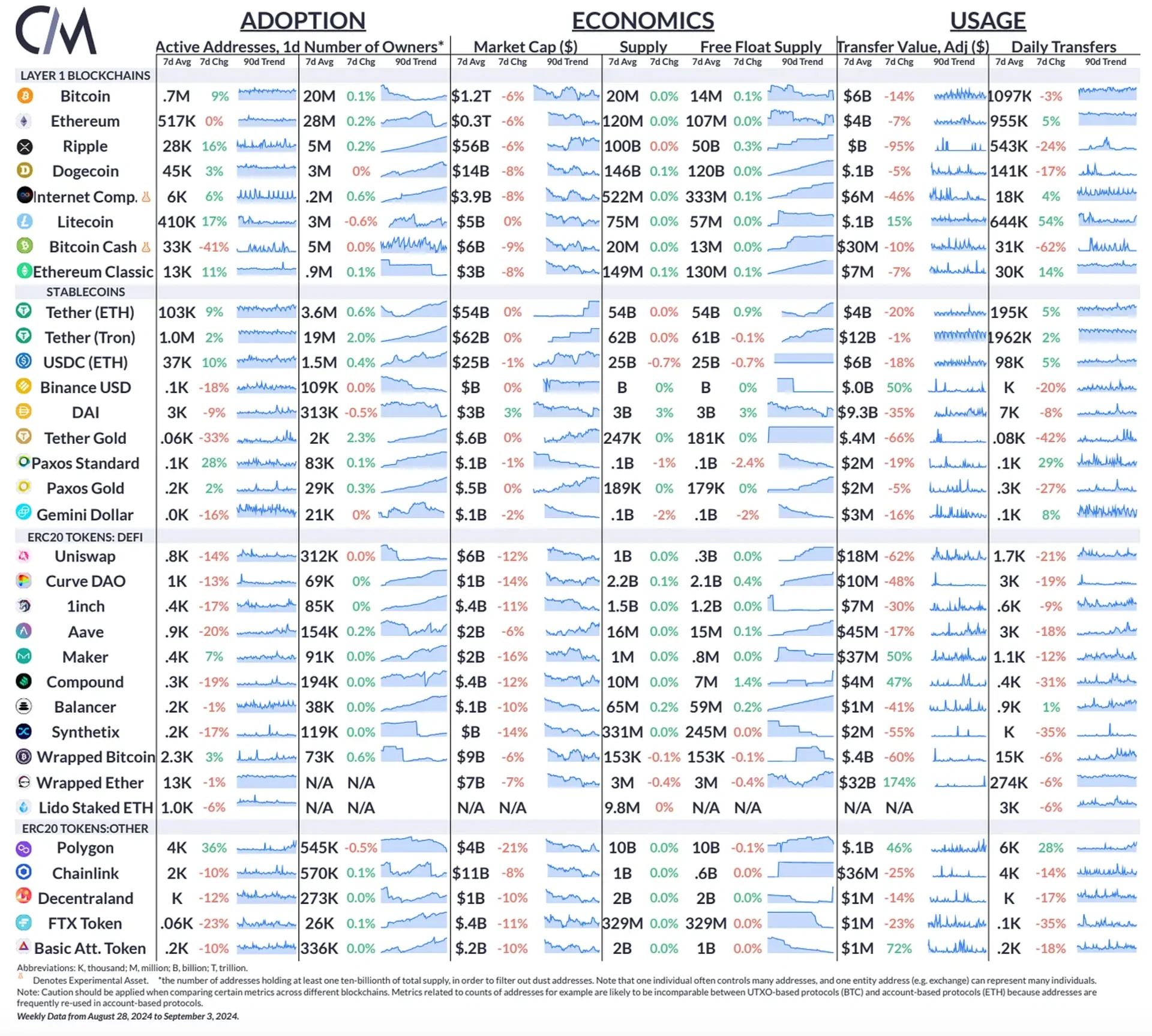

比特币和瑞波的每日活跃地址分别上升了 9% 和 16%。Polygon(MATIC)的美元调整转账价值增长了 46%,每日转账增加了 28%,因为 MATIC 代币正在过渡到 POL。