摘要:Circle 以 630 亿美元市值登陆纽交所,37 倍市销率显露估值泡沫。深度解析发现:Coinbase 通过分层分成机制截留超 50% 的 USDC 储备收益,2024 年攫取 9 亿美元。模型预测 2029 年 USDC 储备收益将达 91.5 亿美元,但利率下行与合规发行商围攻下,Circle 亟需突破收入单一化困局。

深入 Circle IPO 进程、USDC 经济机制及长期收益展望。

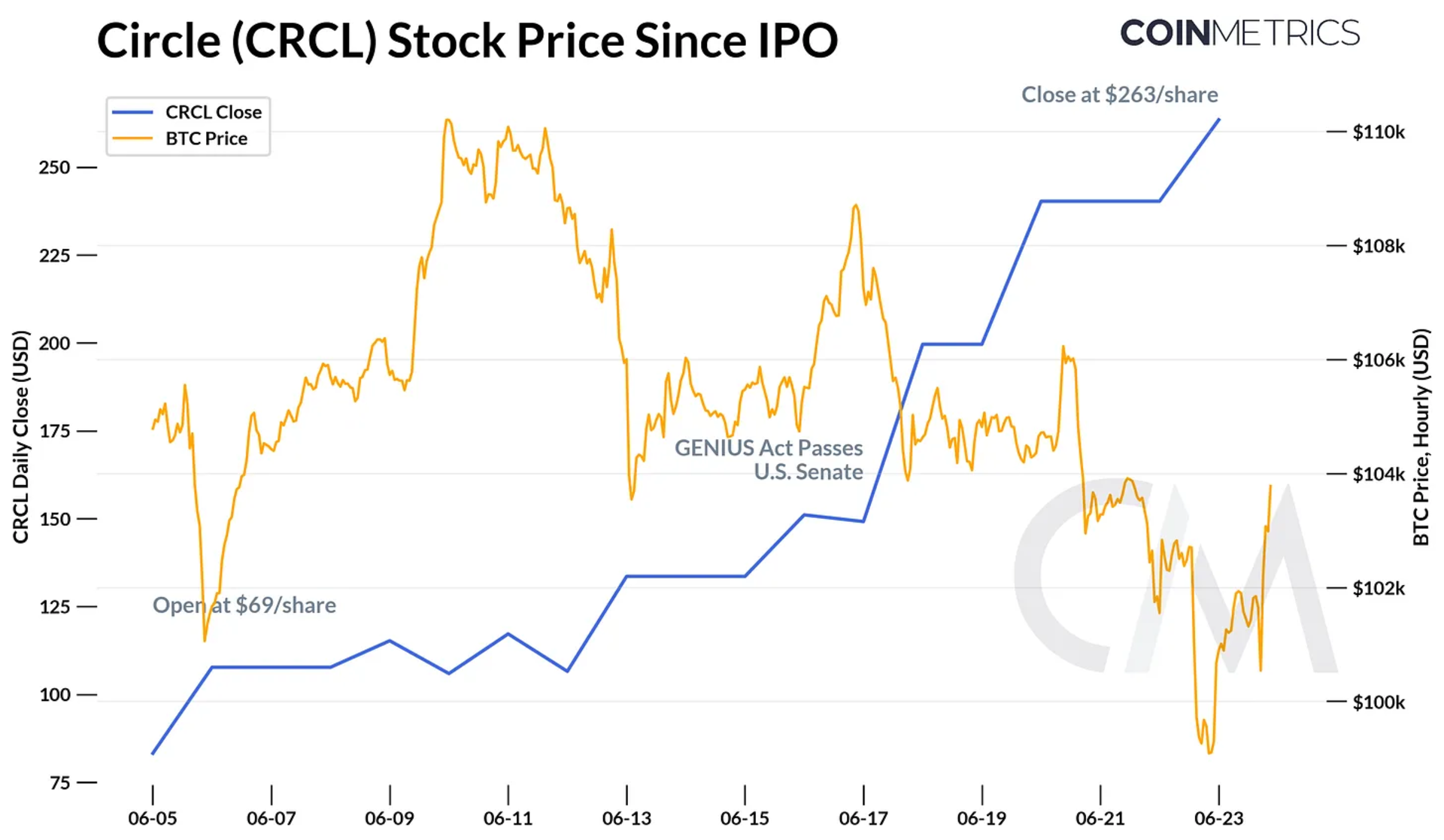

稳定币迎来爆发时刻,Circle 站上风口。USDC 发行方 Circle 互联网集团(市值 610 亿/市占 25% 的第二大稳定币)于 6 月 5 日登陆纽交所。CRCL 股价从 31 美元发行价暴涨 700% 至 263 美元,630 亿市值已高于其发行的 USDC 总值。

《GENIUS 法案》通过叠加合规数字美元需求激增,Circle 精准捕捉市场对纯稳定币敞口的渴求。其强劲表现同时点燃 Bullish、Gemini 等交易所的加密 IPO 热潮,并推动稳定币经济模型深度探讨。

Circle IPO 堪称近年最火爆科技股上市。认购超额 25 倍,开盘价远超 31 美元。即便加密市场回调,CRCL 仍逆势上涨推高市值至 630 亿。

CRCL 股票价格图表

但高估值是否匹配基本面?据 Circle 2024 年 16.7 亿美元营收及 1.57 亿净利,CRCL 交易倍数达 37 倍市销率与 401 倍市盈率,远超 NuBank(27 倍)、Robinhood(45 倍)及 Coinbase(57 倍)等业务更多元、利润率更高的金融科技公司。

多重因素推高溢价:《GENIUS 法案》利好下,Circle 提供数字美元增长的直接敞口,并占据监管市场先发优势。尽管可寻址市场扩大带来机遇,但 630 亿市值显露叙事狂热已超越基本面。核心风险包括:过度依赖利息收入(若美联储降息将受挤压),以及法案催生的同模式合规发行商加剧竞争。

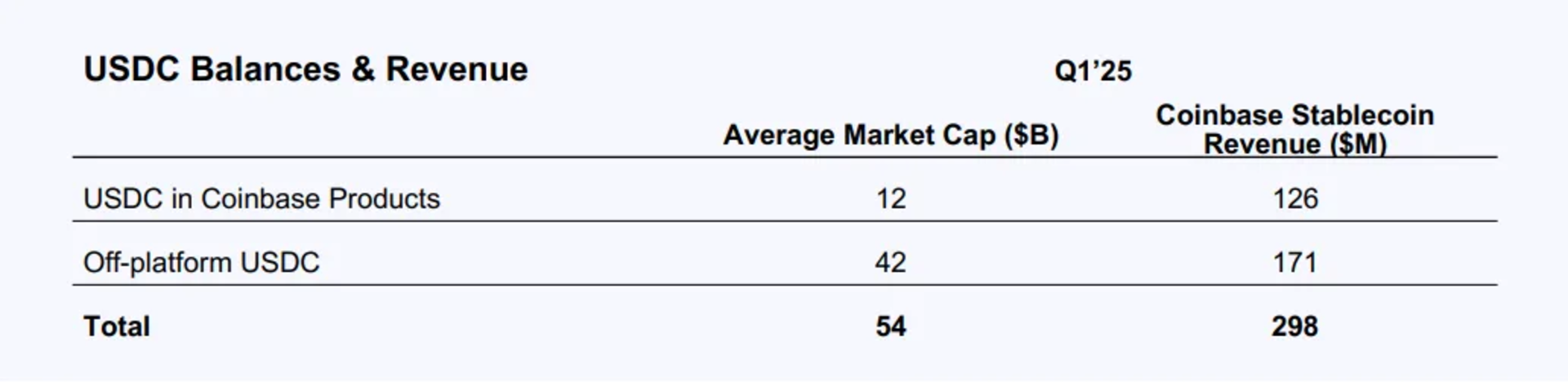

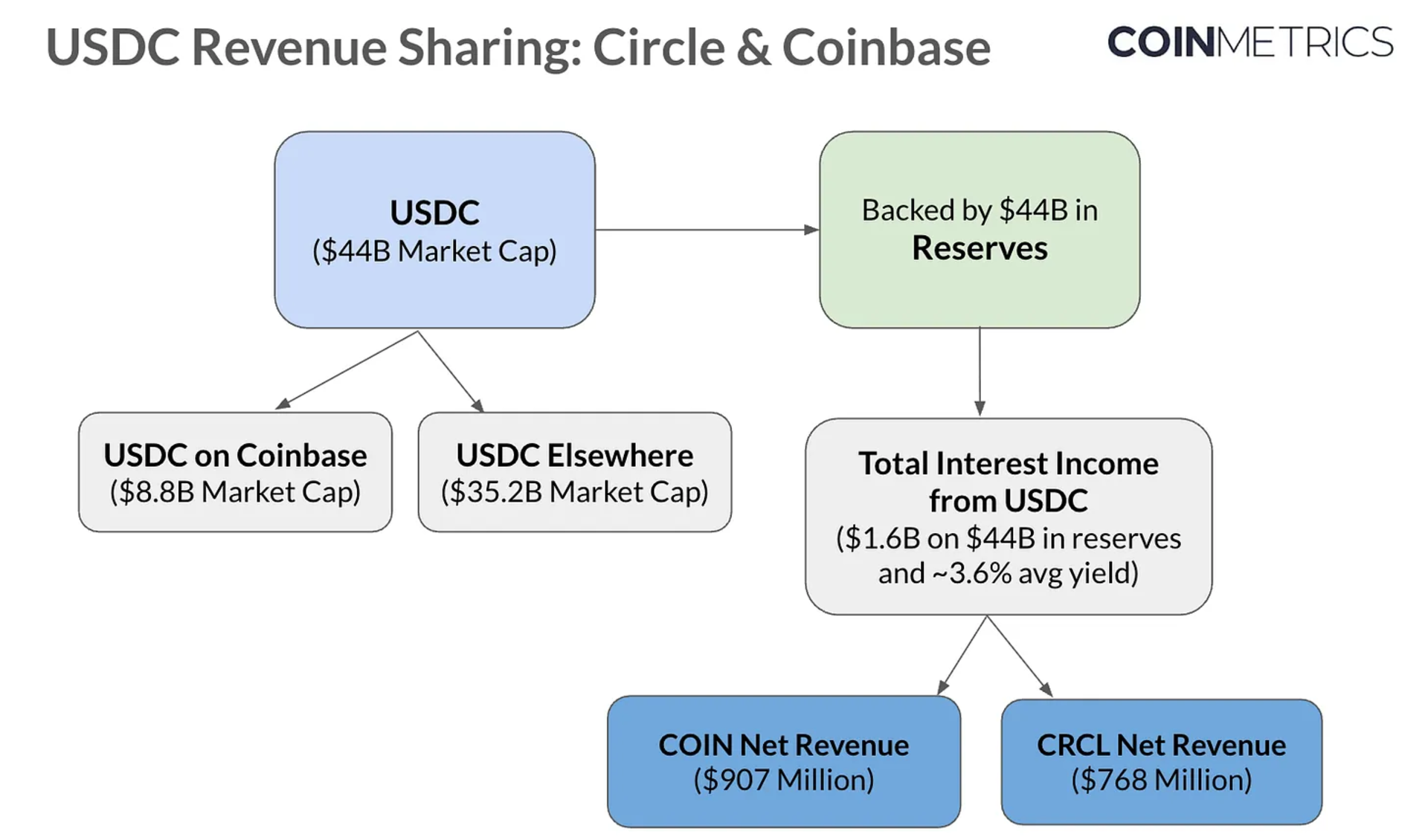

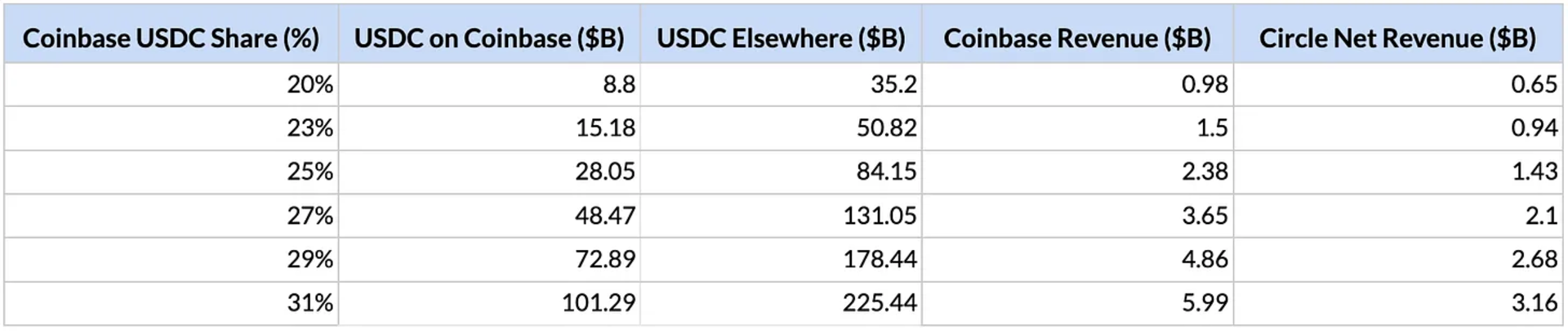

Circle 几乎全部收入源自 USDC 储备利息(现金存款及贝莱德短期美债基金)。2024 年末 440 亿储备产生 16 亿美元营收,隐含 3.6% 有效收益率。但支付超 9 亿美元渠道成本(主要流向 Coinbase)后,净留存 7.68 亿美元。

作为 USDC 独家发行方,Circle 未独占价值。Coinbase 通过股权及分成协议获取:

该机制激励双方共同扩张生态。Coinbase 通过交易所、Base Layer2 网络(承载 370 亿 USDC)及新推支付产品助推采用率。据 Circle S-1 文件,Coinbase 平台 USDC 占比从 2022 年 5% 升至 2024 年 20%,2025 年 Q1 达 22%(120 亿美元)。

Coinbase Q1 2025 Shareholder Letter

下图展示 2024 年 USDC 收益流向。将 Coinbase 分成视为 Circle 成本,清晰呈现价值经协议二次分配路径。

How USDC’s value flows between Circle and Coinbase

模型显示 Coinbase 攫取超 50% 总收益。尽管稳定币收入占 Coinbase 总营收约 23%,且部分通过"USDC 奖励"传导至用户,其仍保有显著收益空间。两家公司市值比达 82% 的当下,投资者亟需重新校准估值对标逻辑。

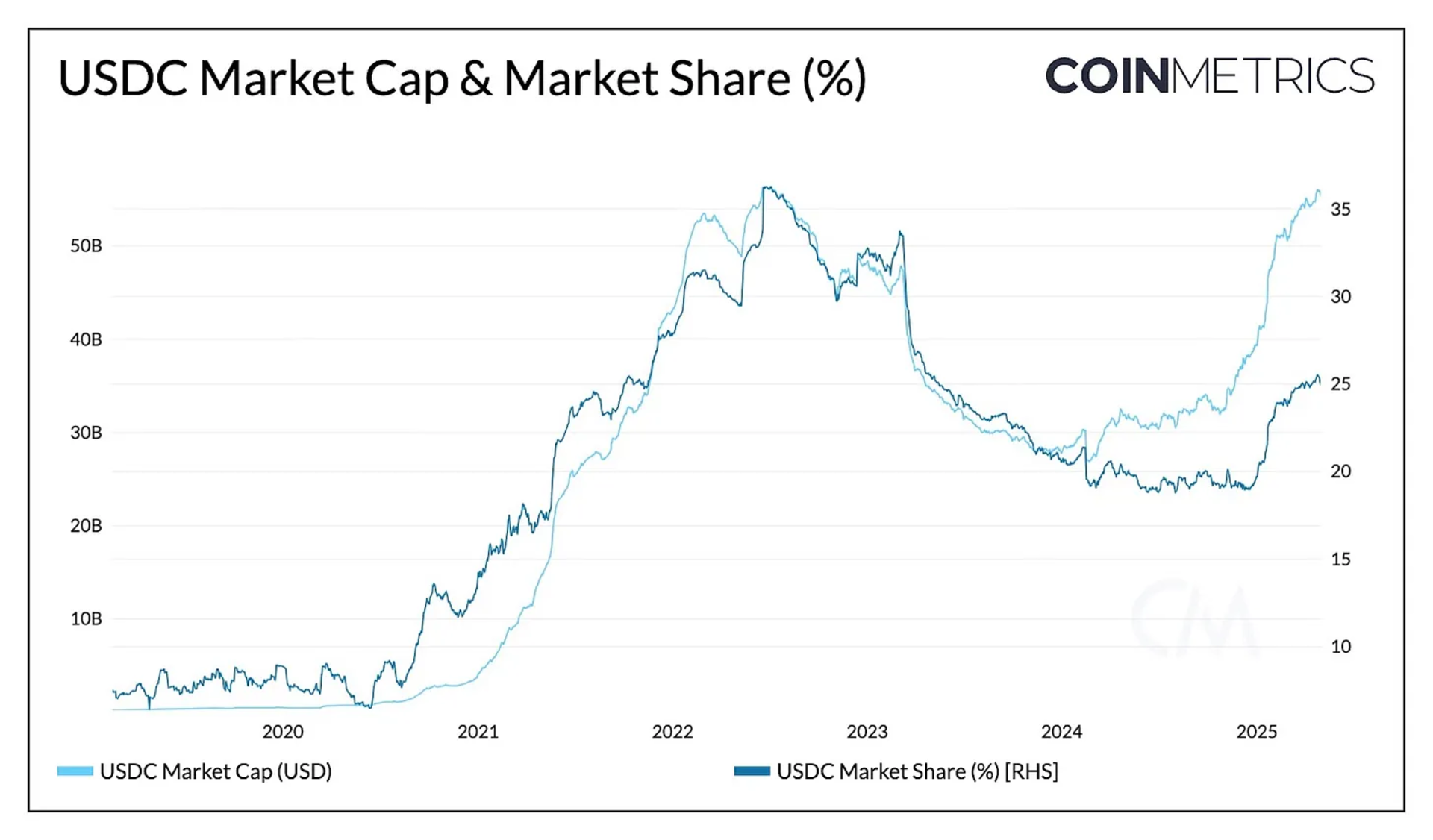

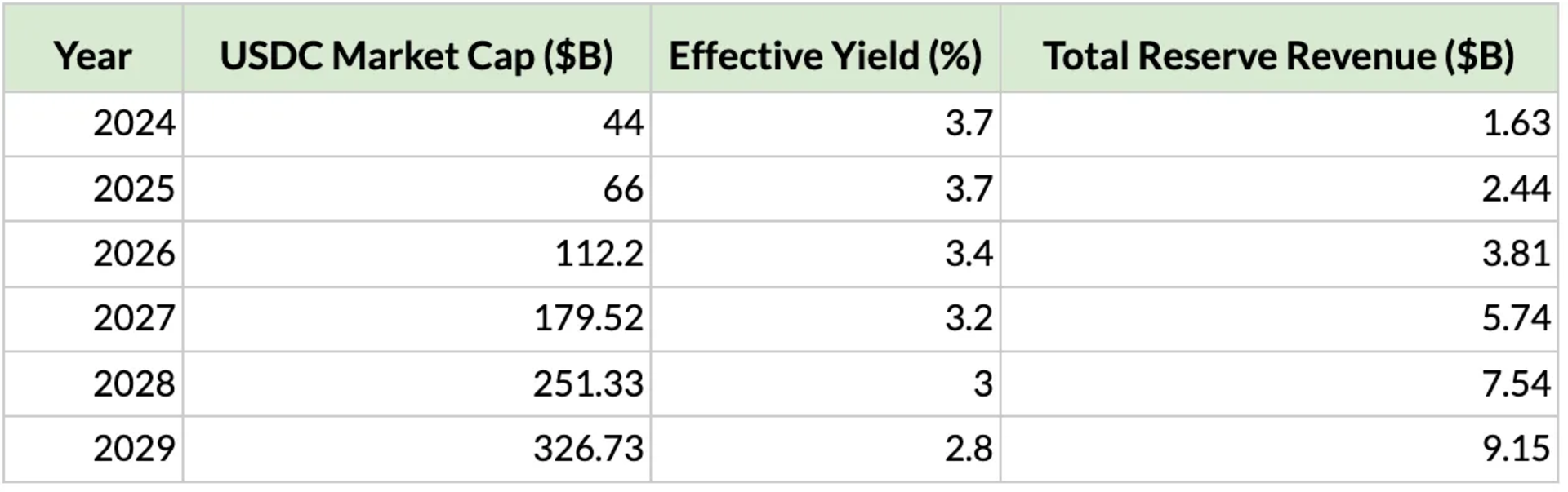

Circle 未来收入取决于三变量:流通供应量(受稳定币整体增长及市占率影响)、利率水平、Coinbase 平台持有占比。

USDC 市值和市场份额

基于历史增长基线,我们建立融合监管红利与竞争压力的渐进式模型。通过关键变量推演 2029 年前净收益:

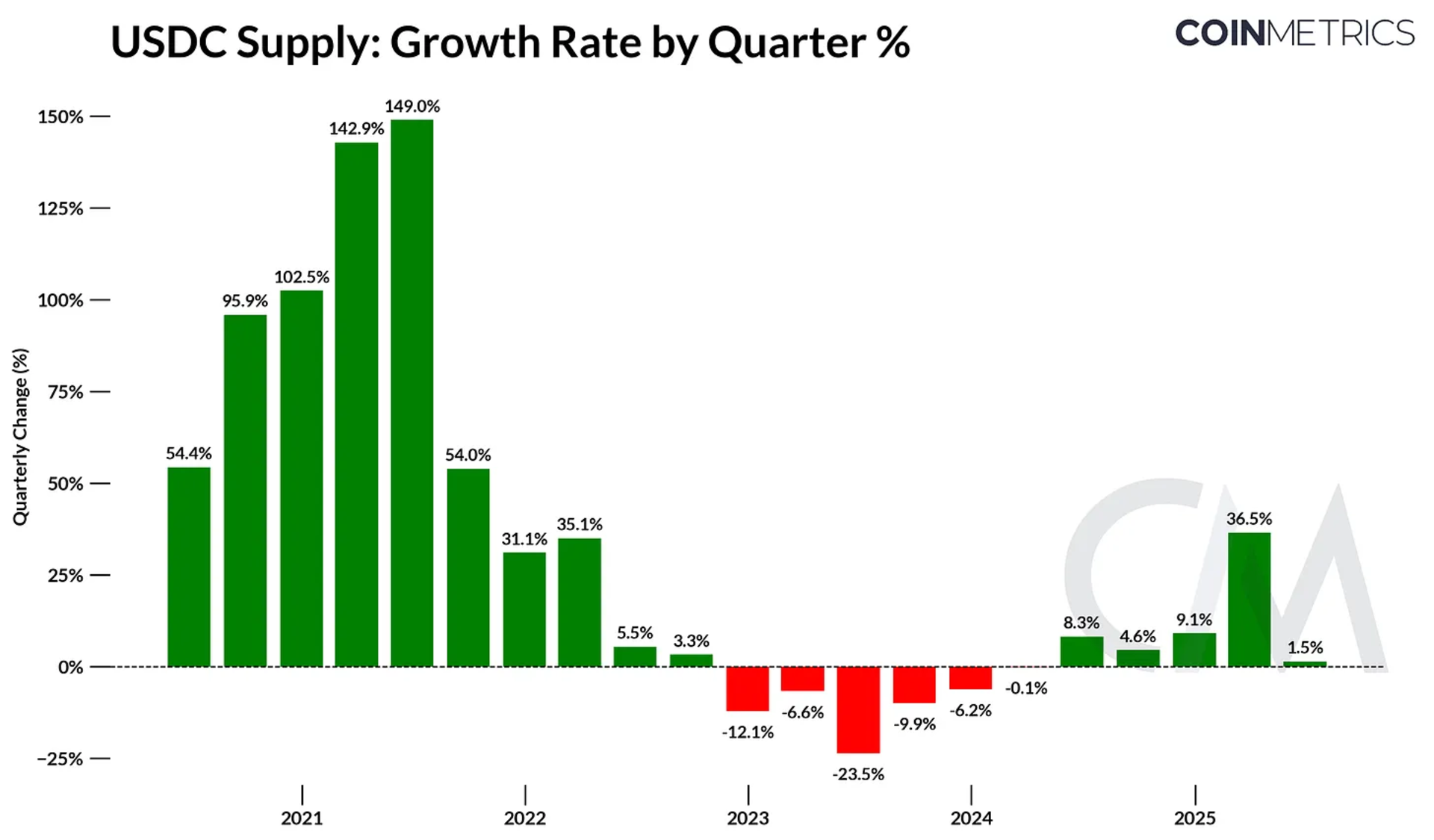

USDC 供应季度统计图表

Table 1: Projecting USDC Reserve Revenue

Table 2: USDC Reserve Revenue Distribution

| 年份 | 总储备收益 | Coinbase 分成 | Circle 留存 |

|---|---|---|---|

| 2025 | 24.4 亿 | 15 亿 | 9.4 亿 |

| 2029 | 91.5 亿 | 59.9 亿 | 31.6 亿 |

长期收益潜力取决于 USDC 供应量扩张与市占保卫战,以抵消收益率下行冲击。需注意本预测未计入Circle 支付网络等新业务线的收入多元化潜力。

Circle 上市是稳定币行业里程碑事件,为投资者提供数字美元增长的直接通道。尽管监管东风与合规市场占位带来短期利好,其长期前景仍系于 USDC 供应扩张、市占维持及非利息收入拓展。当 CRCL 估值倍数持续背离基本面,将监管优势、机构关系及渠道能力转化为可持续的多元化增长,已成生死命题。