摘要:Hyperliquid 未平仓量突破 1000 亿美元,HIP-3 推动股票、大宗商品等非加密永续合约交易,日均达 30 亿美元。HIP-4 预测市场提供新型对冲工具。USDC 成为报价资产后,Circle 与 Coinbase 将约 90% 储备收益分享给协议,用于额外回购销毁 HYPE,强化代币价值捕获与生态飞轮。

解析 HyperEVM 进展、HIP-3 市场、竞争性资金费率以及稳定币发展

要点:

凭借超 100 亿美元的永续合约未平仓量、对股票、大宗商品及合成型 IPO 前交易日益增加的敞口,以及扩展的稳定币整合,Hyperliquid 正持续朝着为每一位投资者支持任意市场的方向演进。

Hyperliquid 于 2023 年 2 月推出,为永续合约提供链上订单簿。许多其他区块链依赖链下撮合引擎和中心化排序来提高交易速度与吞吐量,而 Hyperliquid 则通过类似于传统交易所的中央限价订单簿(CLOB),将这些效率带到链上。

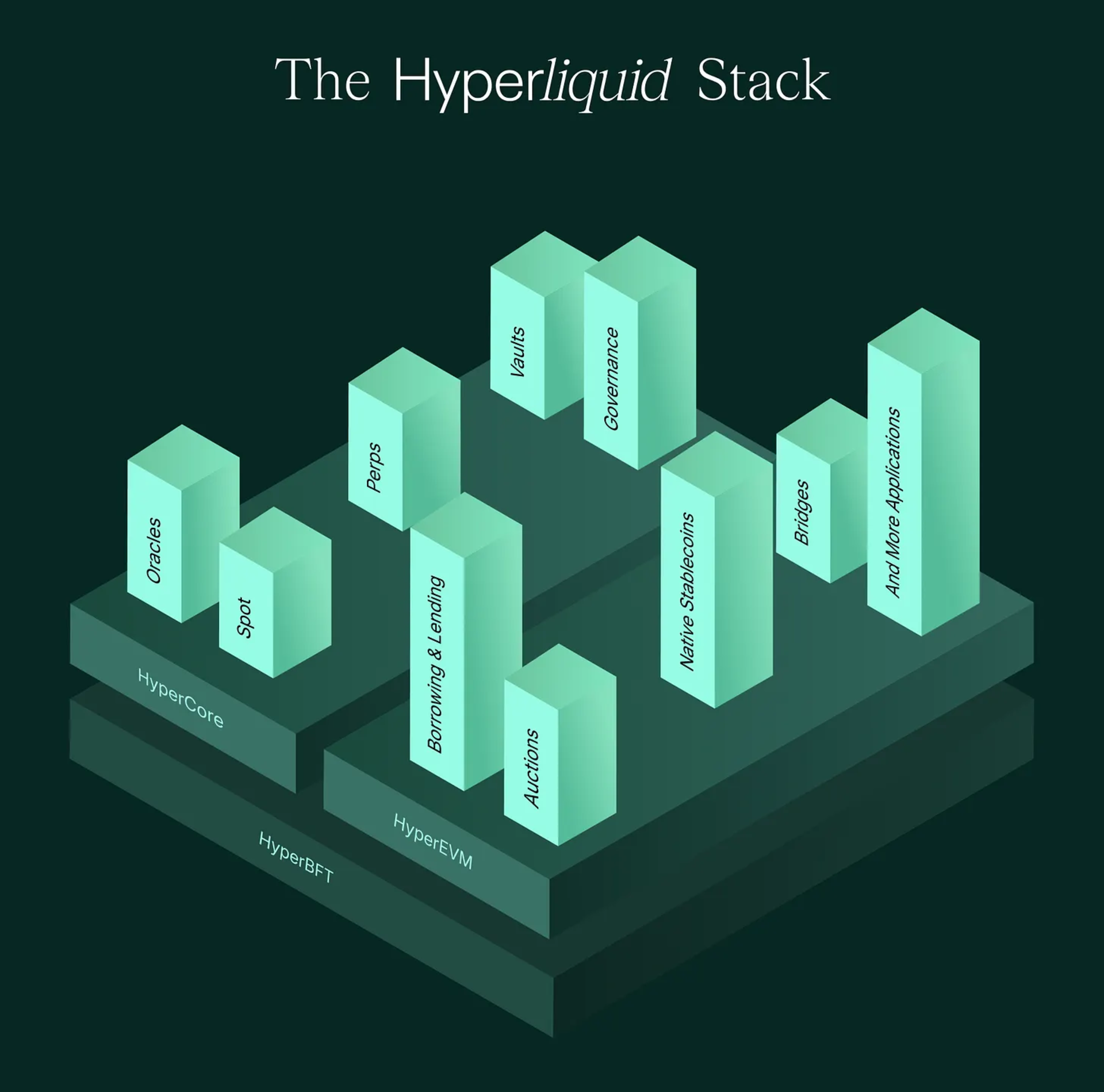

Hyperliquid 由 HyperCore 和通用型 HyperEVM 组成。定制共识机制 HyperBFT 为链上订单簿基础设施提供支撑,可实现亚秒级延迟与高达 20 万笔/秒的订单处理能力。部署在 HyperCore 和 HyperEVM 上的每一个市场,均受益于这一链上订单簿架构。

Hyperliquid 的订单簿与撮合引擎近期约 100 亿美元的未平仓量,使其成为第三大永续合约交易所。这既受加密资产的推动,也得益于通过 HIP-3 引入的股票、大宗商品和指数交易。HyperCore 提供与 HyperEVM 相连接的交易基础设施,后者将交易能力延伸至其他市场与金融服务。其中,40 亿美元的未平仓量来自 HIP-3 构建者部署的永续合约市场。

HyperEVM 如同一个分支,让开发者用熟悉的技术栈进行构建。利用以太坊虚拟机(EVM),构建者可以部署新应用、借贷协议和稳定币,从而进一步拓展 Hyperliquid 生态系统。

永续合约(perp)源于加密行业,是一种没有到期日的期货合约。这降低了展期等交易摩擦。当期货接近到期时,其价格会趋近现货价格。永续合约没有到期日,那它们如何保持在现货价格附近?

资金费率用于防止期货价格大幅偏离现货价格。当资金费率为正时,多头仓位向空头仓位支付一定比例费用,资金费率为负时则相反。这激励交易者建立反向头寸,使期货价格与现货价格收敛。

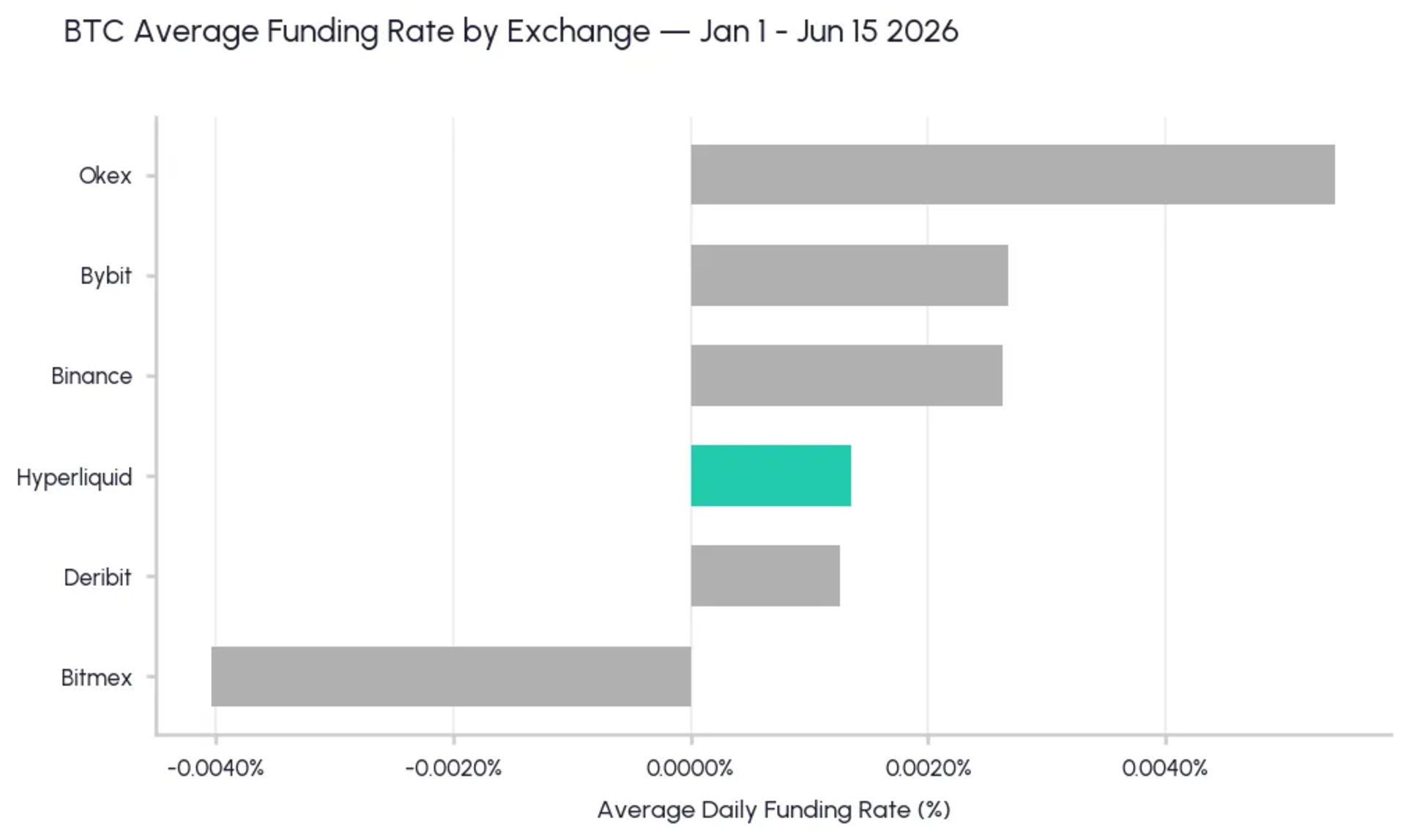

在不同永续市场间寻找最低的资金费率,可以降低交易成本。较高的正资金费率会侵蚀多头仓位的收益;因此,寻找较低的资金费率有助于提升交易者利润。资金费率每小时支付一次,因此持有多日或数月的仓位可能会变得昂贵。

自 2026 年 1 月以来,以滚动周标准差衡量,Hyperliquid 的资金费率波动性高于其他交易所。Hyperliquid 的 BTC 永续合约资金费率波动性是币安 BTC 永续合约的 1.95 倍,是 Deribit BTC 永续合约的 3.32 倍,这影响了较短时间内的资金成本。虽然波动更大,但在过去六个月中,Hyperliquid 的 BTC 永续合约对多头交易者而言资金费率第二低。平均来看,Hyperliquid 的 BTC 资金费率为 0.00135%,较 Deribit 的 BTC 永续合约仅高出 0.01 个基点。

Hyperliquid 改进提案(HIP)-3 实现了非加密市场,并将市场创建权分发给社区。HIP-3 支持无需许可、由构建者部署的去中心化交易所。这些去中心化交易所(如 trade.xyz)自行管理上线代币、保证金限额和预言机。永续合约去中心化交易所必须质押 50 万枚 HYPE(约 3350 万美元)方可运营,以确保经济安全和构建者质量。

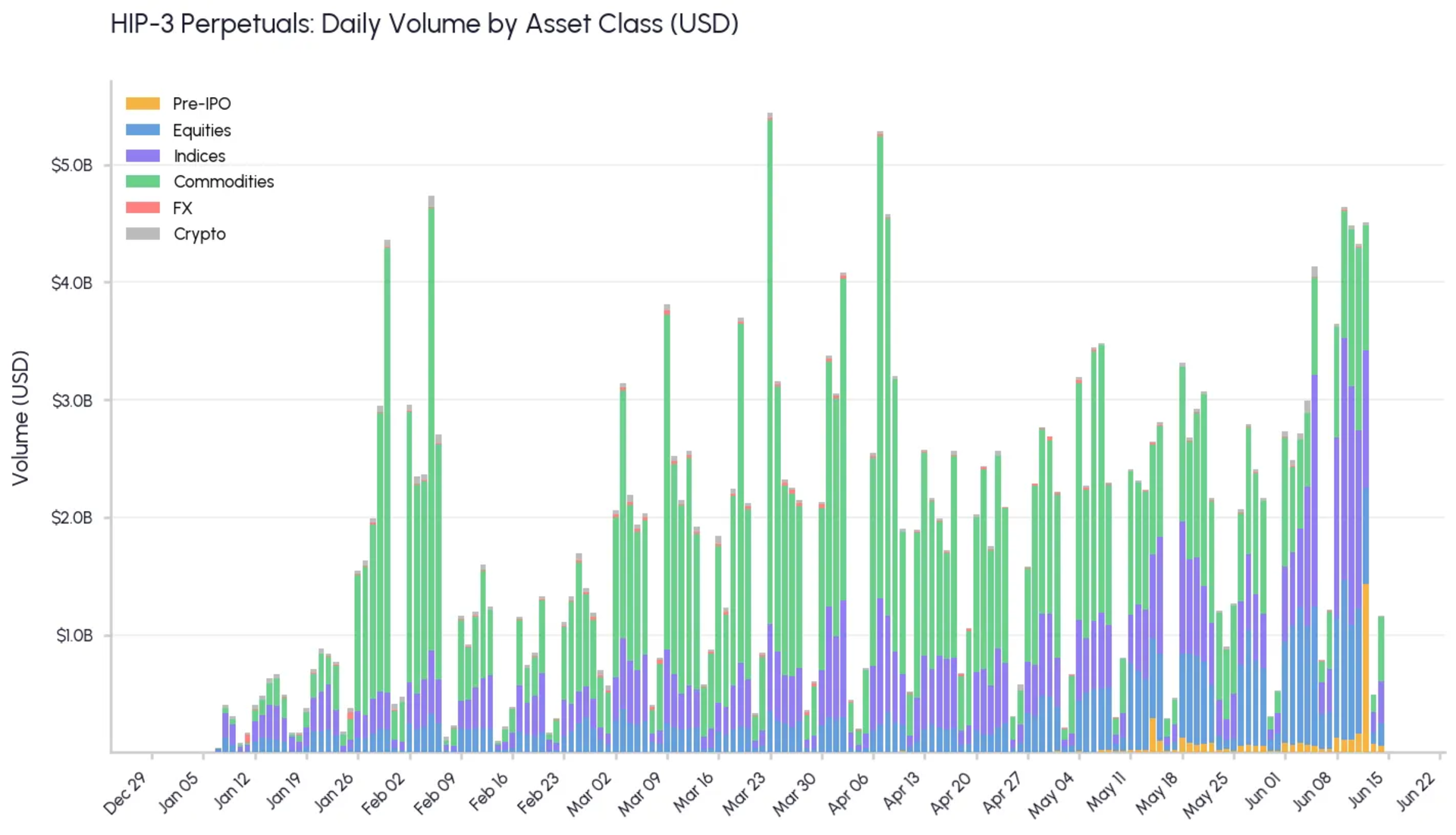

如今,股票和大宗商品市场是 HIP-3 去中心化交易所中交易最活跃的市场之一。原油、纳斯达克 100 指数和科技股票通常单日成交量超过 1 亿美元。虽然交易量主要出现在传统市场开盘时段,但近一半的标普 500 指数永续合约量和超 60% 的原油永续合约量仍发生在美国市场时段之外,使交易者能够实时对财报、宏观数据或地缘政治事件做出反应。围绕公司 IPO 前估值进行交易也备受关注,6 月 12 日,在 SpaceX(SPCX)IPO 预期下,相关永续合约未平仓量超过 2.5 亿美元。

HIP-4 引入了“预测市场”,基于外部事件提供固定收益。这些结果市场丰富了交易者可用的工具种类。交易者无需管理保证金或担心清算,即可参与结果市场。

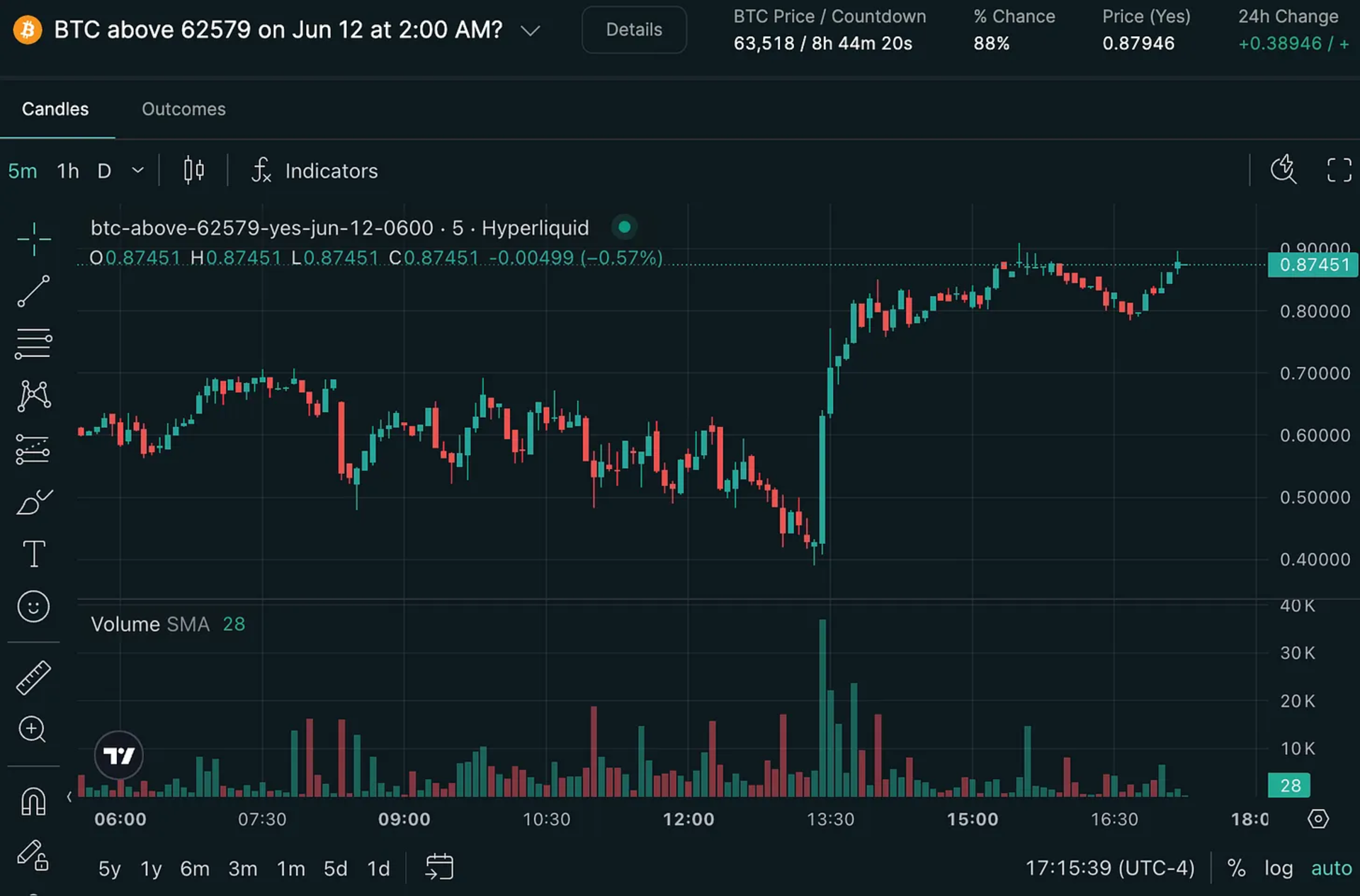

预测市场为永续合约提供了替代性对冲策略。例如,Hyperliquid 上曾有一个市场,判断美国东部时间 6 月 12 日凌晨 2:00 时 BTC 是否会收于 62,579 美元以上。美国东部时间 6 月 11 日下午 5:15 的市场价格显示,BTC 收于该指定价格以上的概率为 87%。如果交易者做空 BTC,便可通过一个近期到期的结果市场头寸来对冲其空头仓位。

2025 年 9 月,Hyperliquid 就部署一款使市场与用户双双受益的原生稳定币征求意见。质押者选择了 Native Markets 作为稳定币发行方,赢得“USDH”代码,并提出了收益共享方案,使其成为新市场的默认报价稳定币。

2026 年 5 月,Coinbase 宣布收购 USDH 品牌资产,并启动从 USDH 到 USDC 的迁移。USDH 持有者可按 1:1 比例兑换为 USDC。Hyperliquid 上的 USDC 已成为对齐报价资产(Aligned Quote Asset - AQA),成为保证金、现货和永续交易的主要资产。作为 AQA,Circle 与 Coinbase 必须各自质押 50 万枚 HYPE,若服务未能持续维护,质押资产可被罚没。

Hyperliquid 的 AQAv2 标准还要求将底层抵押品的收益与协议分享。对于 Hyperliquid 上支持 USDC 的国债与短期资产所赚取的每一美元收益,Circle 与 Coinbase 须将约 90% 的储备收益分享给 Hyperliquid。假设 HyperEVM 上稳定持有 50 亿美元 USDC 且利率平稳,Hyperliquid 预计每年将从 Circle 的隔夜回购协议和短期国债投资中获得约 1.6 亿美元收益。

在 USDC 能够在 Hyperliquid 上原生铸造和提取之前,USDC 需通过 Arbitrum-Hyperliquid 跨链桥存入。随着 USDC 在 Hyperliquid 上实现原生铸造与赎回,跨链桥已不再必需。收购公告发布后不久,该跨链桥持有的 USDC 已低于 10 亿美元。

USDC 成为对齐报价资产并将收益分配给 Hyperliquid,为协议带来了额外收入。根据新的收益共享结构和当前假设,Hyperliquid 预计将额外回购并销毁 4.5 亿美元的 HYPE。目前,Hyperliquid 主要将交易手续费用于从市场上回购已发行的 HYPE 代币,随后销毁,使其退出流通。销毁代币类似于股票回购,通过减少流通量以支撑代币价值。

HYPE 由市场部署者和服务提供商质押,使各方激励与 Hyperliquid 保持一致。部署者须质押 50 万枚 HYPE 才能运营 HIP-3 市场。与 Hyperliquid 生态交互需使用 HYPE——验证者将其质押作为经济抵押品,交易者质押以获取手续费折扣,并用于支付 HyperEVM 上的交易费。

Hyperliquid 对构建者友好的环境和链上订单簿设计,使得在单一统一场所内为多种资产实现快速市场扩展成为可能。非加密资产的永续合约与结果市场为交易者提供了更多机会,使其能够对市场变化做出反应,无论传统市场是否开盘。

Circle 将底层储备收益返还给 Hyperliquid,所得收益用于回购并销毁 HYPE 代币,这为在生态系统中运行所必需的代币创造了需求。Hyperliquid 持续构建具有协同效应的产品,逐步完善金融服务栈。

欢迎添加微信交流