摘要:比特币 2026 年初反弹至 95.6K 美元,正测试 2025 年第二季度形成的长期持有者关键供给区。市场虽处低波动整理,但链上抛压放缓、机构资金流趋稳、现货转为净买入,显示结构性卖压正被吸收。然而,反弹主要由衍生品空头挤压驱动,现货需求持续性待验证。期权市场定价显示下行风险担忧犹存,波动性风险被推迟而非消除。市场稳定性脆弱,未来方向取决于现货积累与机构需求能否持续,为可能的趋势扩张奠定基础。

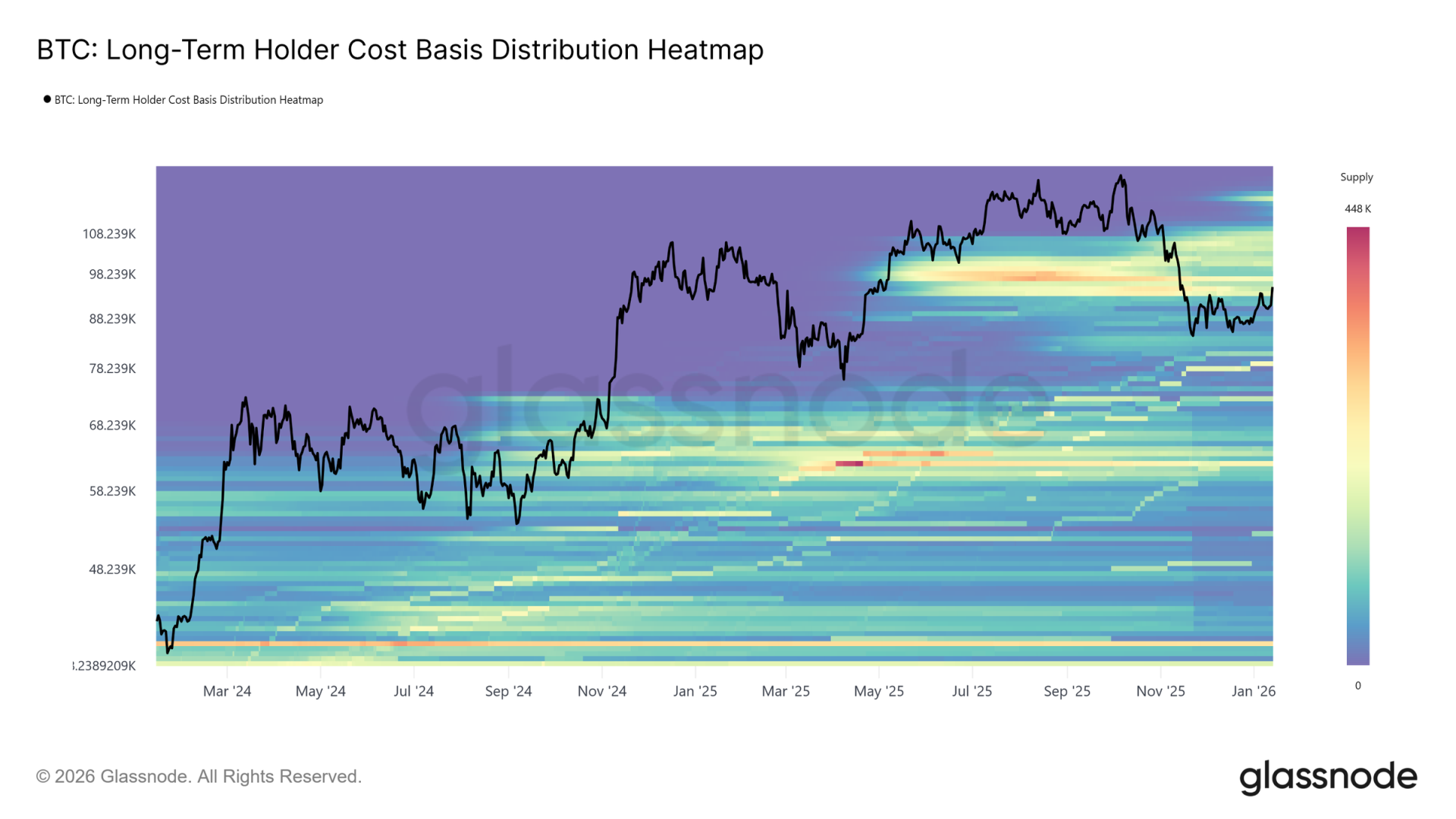

2026 年伊始,比特币反弹,价格上探至 95.6K 美元。这波上涨直接将价格推入重要的供应区域。当前市场价格水平正处于 2025 年 4 月至 7 月期间积累的长期持有者供应的密集集群内,该时期以周期高点附近的持续抛售为特征。

如长期持有者成本基础分布热图所示,自 2025 年 11 月以来的反弹反复停滞在该集群的下边界,该边界大约在 93K 至 110K 美元之间。每一次上行尝试都遇到了新的卖盘压力,阻碍了价格实现结构性复苏。

该区域一直充当着过渡屏障,震荡和牛市分水岭。随着价格再次逼近这一上方供应区域,市场现在面临一个熟悉的韧性测试,其中吸收长期持有者抛压是趋势反转先决条件。

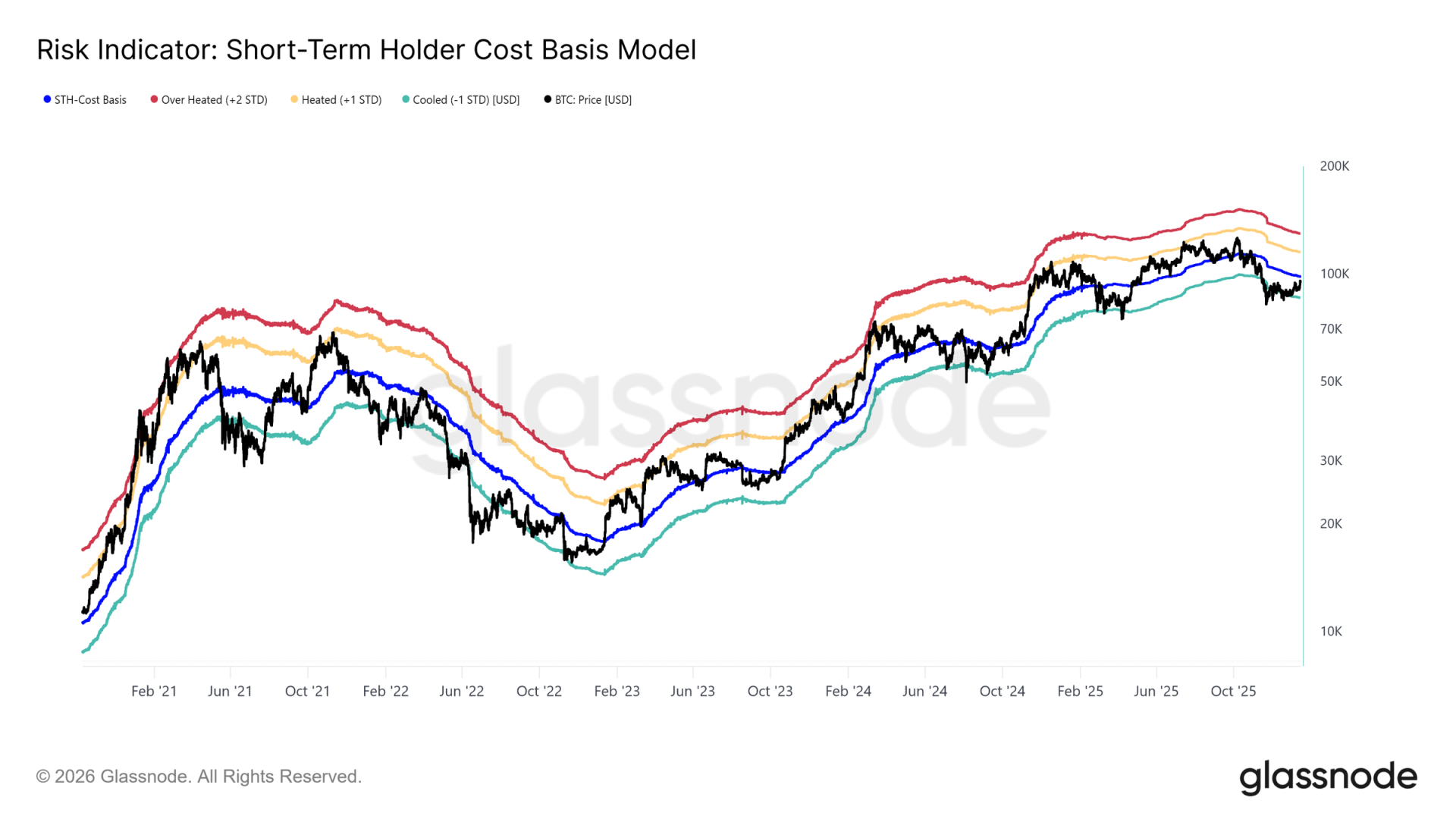

短期持有者成本基础目前位于 98.3K 美元。该水平代表了近期投资者的平均入场成本,是衡量市场信心的关键指标。持续在该阈值上方交易将表明新需求正在吸收上方供应,使得近期买家保持盈利。

收复并保持在短期持有者成本基础上方,标志着从调整阶段过渡到上升趋势。相反,若反复未能稳定在该水平上方,则可能加剧新参与者的防御性行为。因此,价格能否在 98.3K 美元上方整固,仍是恢复趋势延续信心并为可持续反弹奠定基础的必要条件。

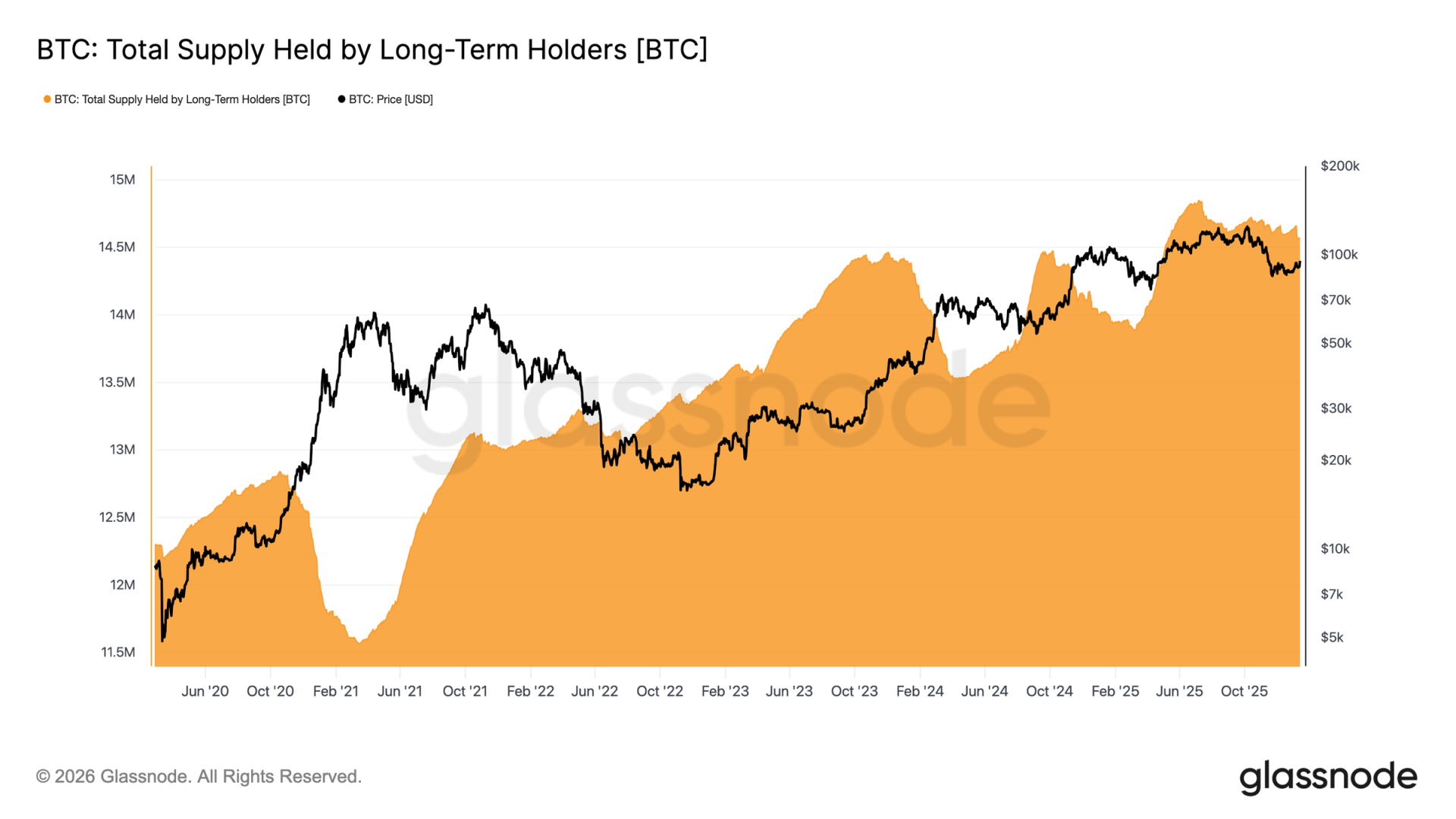

随着价格进入长期持有者供应区域,焦点转向这些投资者是在加速抛售还是开始缓解卖压。一个有用的指标是长期持有者持有的总供应量,它反映了币龄超过约 155 天门槛的币与花费的币之间的平衡。

目前,长期持有者供应量继续呈下降趋势,但与 2025 年第三和第四季度观察到的激进抛售相比,下降速度已显著放缓。这表明长期持有者仍是净卖家,但其抛售强度正在缓和。

要出现可持续的反弹,市场必须过渡到这样一个阶段:币龄成熟带来的供应超过长期持有者的花费。这种转变将推动长期持有者供应量上升,这种结构上次出现在 2022 年 8 月至 2023 年 9 月以及 2024 年 3 月至 2025 年 7 月,这两个时期都发生在较强的大趋势复苏之前。

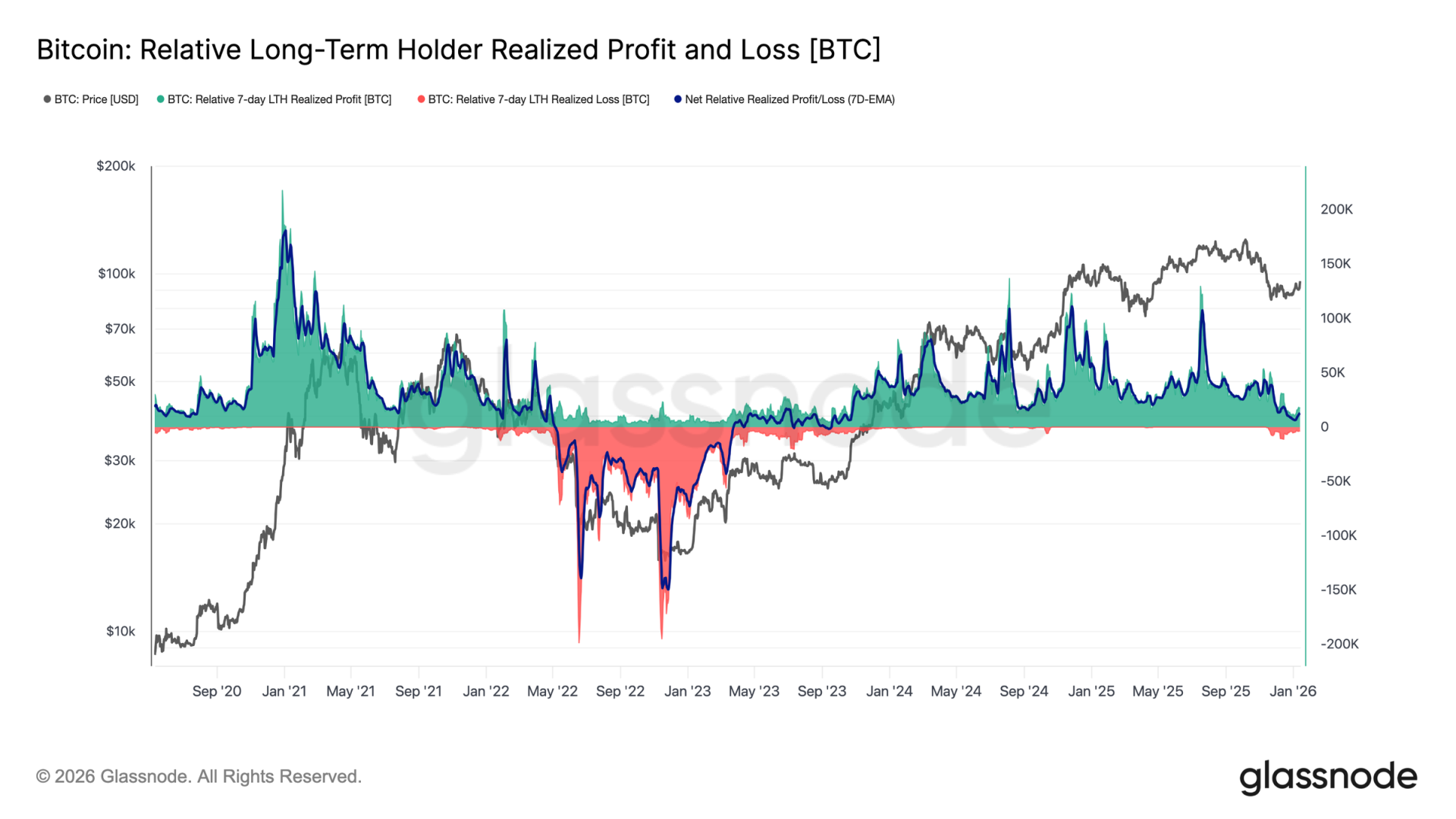

总而言之,若价格果断突破上方供应集群,在 2025 年第二季度积累的长期持有者仍是最有可能的卖压来源。他们的行为通过长期持有者净已实现盈亏得到了很好的体现,该指标目前反映出一个明显降温的抛售状态。

目前,长期持有者每周净实现的利润约为 12.8K BTC,与周期峰值(超过每周 100K BTC)相比大幅放缓。这种缓和表明获利了结仍然活跃,但远不如之前的抛售阶段激进。

后续发展将主要取决于需求方吸收该供应的能力,特别是吸收 2025 年第二季度积累的投资者供给的能力。若长期无法持稳在真实市场均值(约 81K 美元)上方,将显著增加深度投降阶段的风险,类似于 2022 年 4 月至 2023 年 4 月时期。

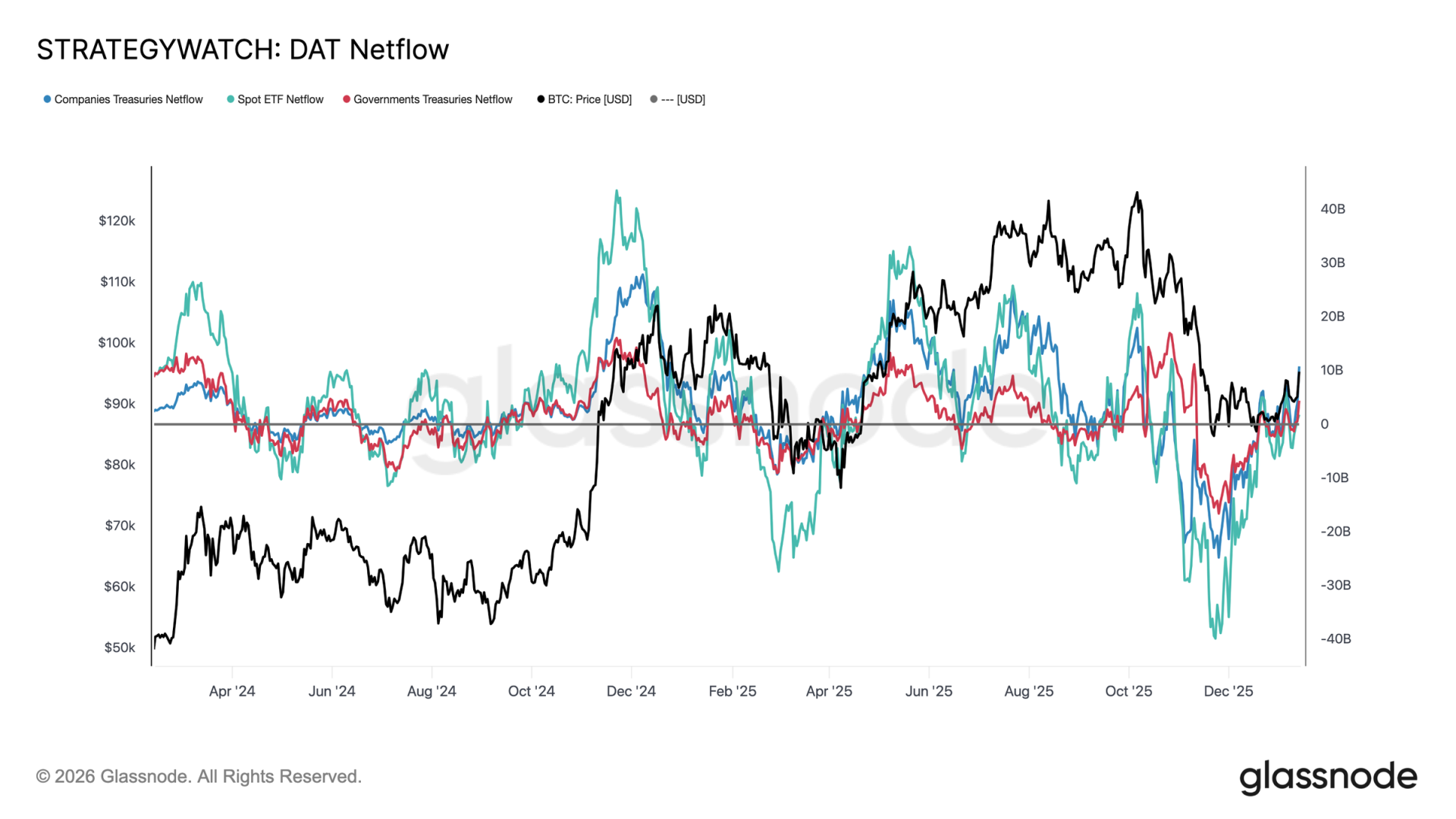

机构资产负债表资金流在过去几个月经历了完整的重置。在现货 ETF、企业和主权实体经历长时间的大幅资金流出后,净流量现已稳定,标志着来自长期结构性持有者的卖压已明显枯竭。

现货 ETF 率先转向,重回正流入区域,并重新确立自身作为主要边际买家的地位。自推出以来,现货 ETF 在每次扩张阶段都扮演了重要角色,其恢复流入表明,真实资金配置者再次开始重建敞口,而非仅仅交易波动性。

企业和主权国库资金流也已趋于平缓,流入仅零星出现在整固阶段附近。然而,积累仍然不均衡且由事件驱动,缺乏持续性。

在这种环境下,资产负债表需求更多地充当价格稳定器而非增长引擎,使得近期方向对衍生品头寸和短期流动性条件越来越敏感。

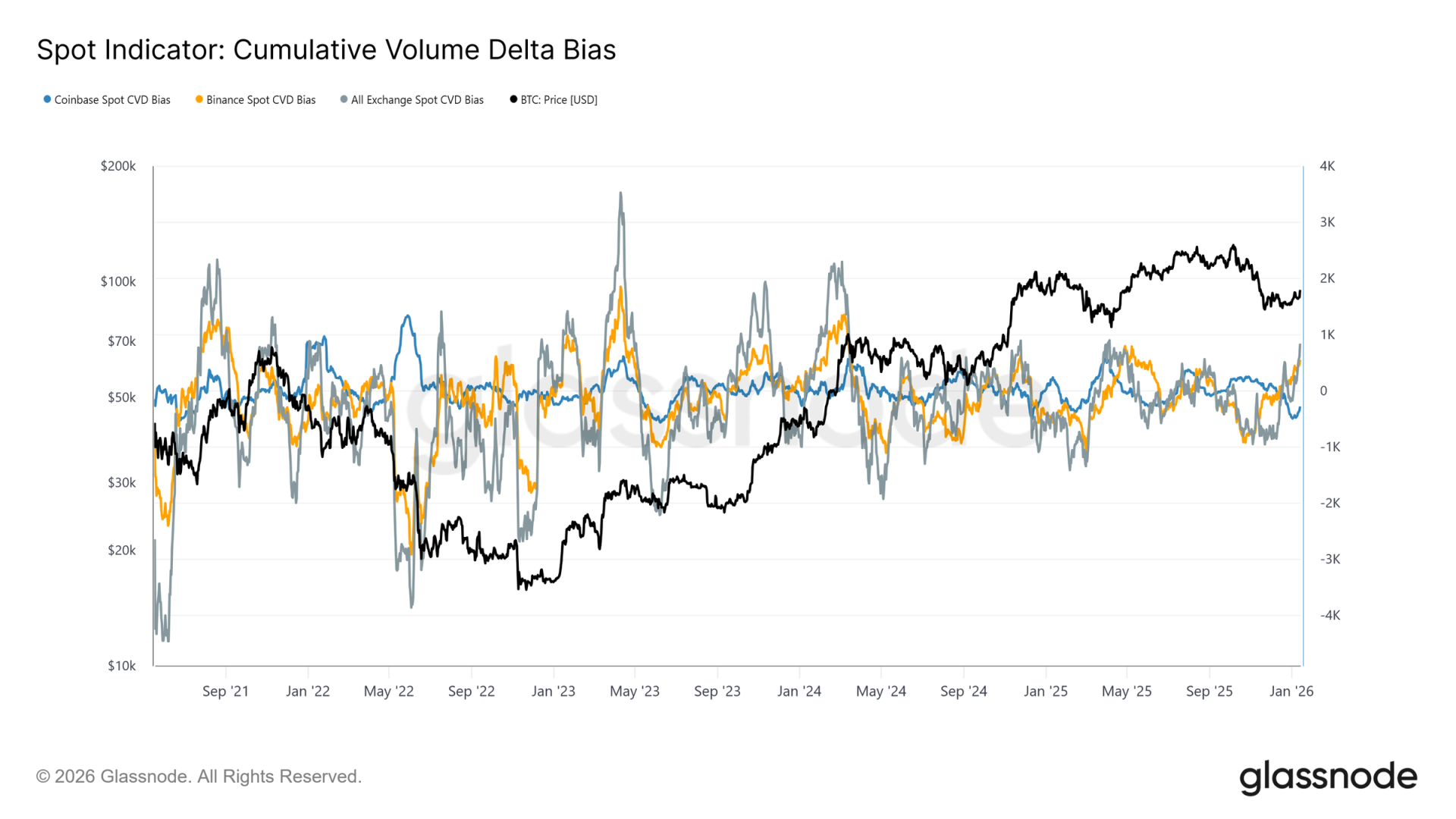

现货市场行为在近期回调后开始改善,币安和交易所聚合 CVD 指标已转回买入主导状态。这反映了持续卖压的转变,表明市场参与者再次开始吸收供应,而非在强势中抛售。

与此同时,在整个整固期间一直是抛售行为最稳定来源的 Coinbase,其抛售活动已显著放缓。Coinbase 主导的抛售压力缓解,消除了一个关键的上方供应来源,有助于稳定价格并为当前的反弹扫清道路。

尽管现货参与尚未展现出全面趋势扩张阶段通常出现的持续、激进积累特征,但主要交易场所转回净买入状态,代表了一个建设性的结构性转变。

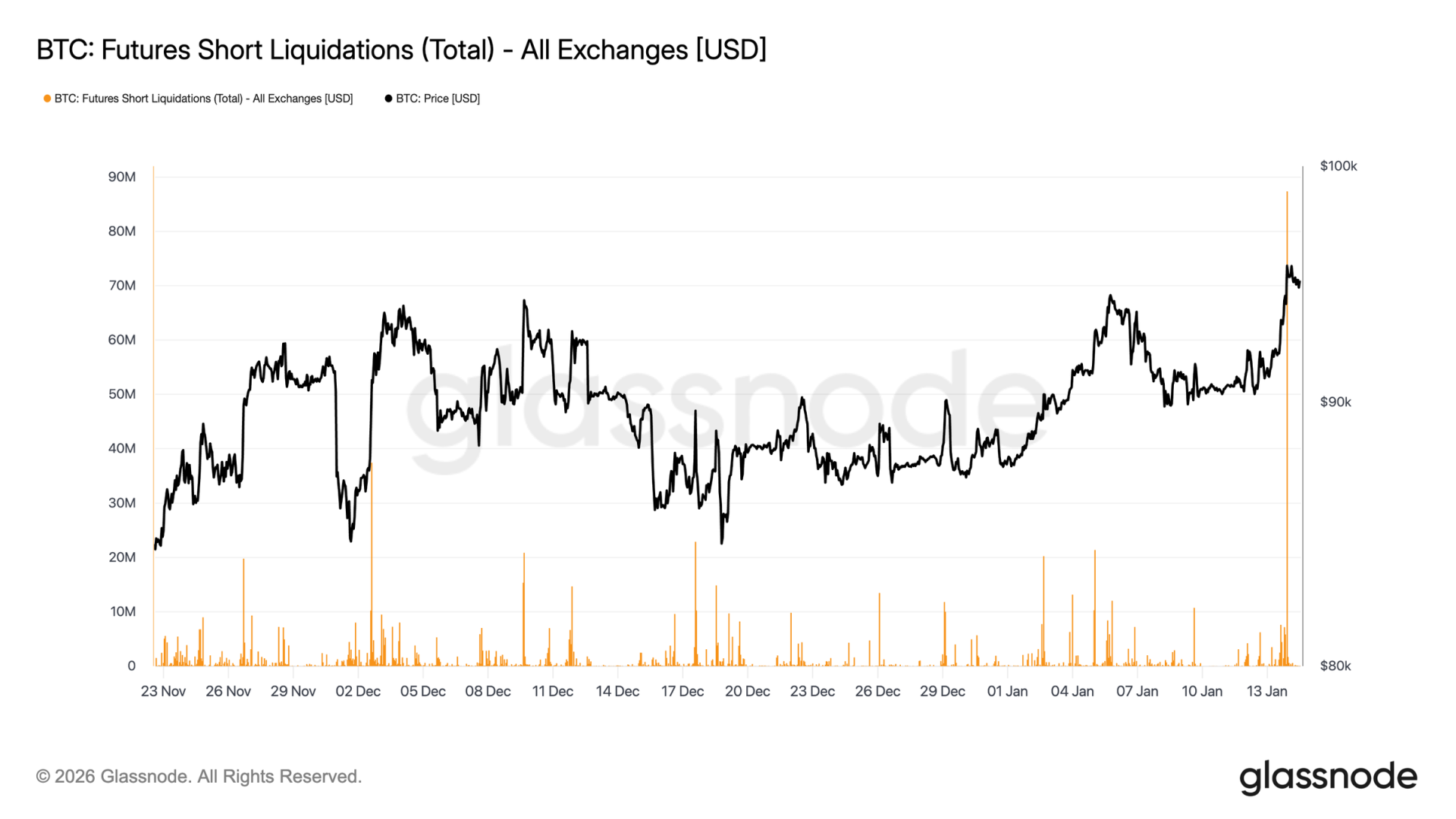

反弹至 96K 美元区域空头清算加剧,这一过程衍生品成交量相对稀薄。期货换手率仍远低于 2025 年大部分时间的高位活动水平,尽管价格收复了更高水平。

这表明突破发生在一个相对清淡的流动性环境中,适度的头寸变动能够引发不成比例的大幅价格反应。实际上,并不需要大量新资本就能迫使空头离场并将价格推过阻力位。

这使得市场依赖于现货需求和持续成交量现在是否能介入以支撑趋势延续,抑或是在强制平仓带来的机械性买压耗尽后,反弹有消退的风险。

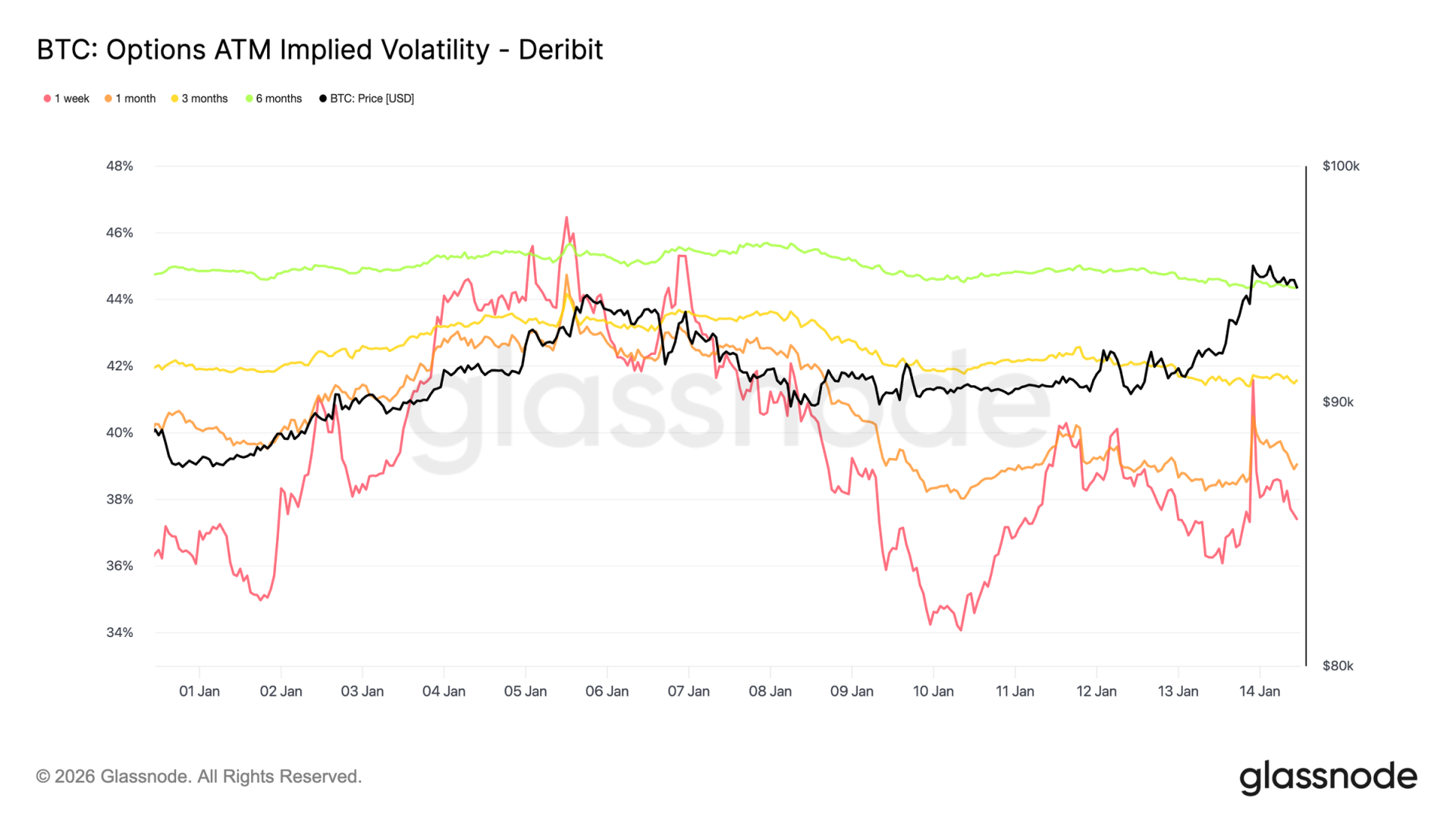

隐含波动率在整个曲线上保持低位,强化了近期价格走势中观察到的平静。长期限的波动率温和下行,而短期隐含波动率对现货走势反应更直接。然而,这些前端反应未能传导至曲线上端,表明对近期凸性的需求有限。

这并非不确定性消失的信号。相反,它表明风险正被推迟。期权市场并未表达信心,而是一种观点:任何有意义的重新定价更可能发生在未来,而非即刻。

波动率随到期时间逐渐增加,表明不确定性被分配给了时间而非特定的近期催化剂。期限结构在水平上调整,而非形态上,这与市场预期短期稳定但仍暴露于潜在风险的情况一致。

这一点很重要,因为由头寸而非清晰基本面所压制的波动率,往往在条件变化时突然重新定价。

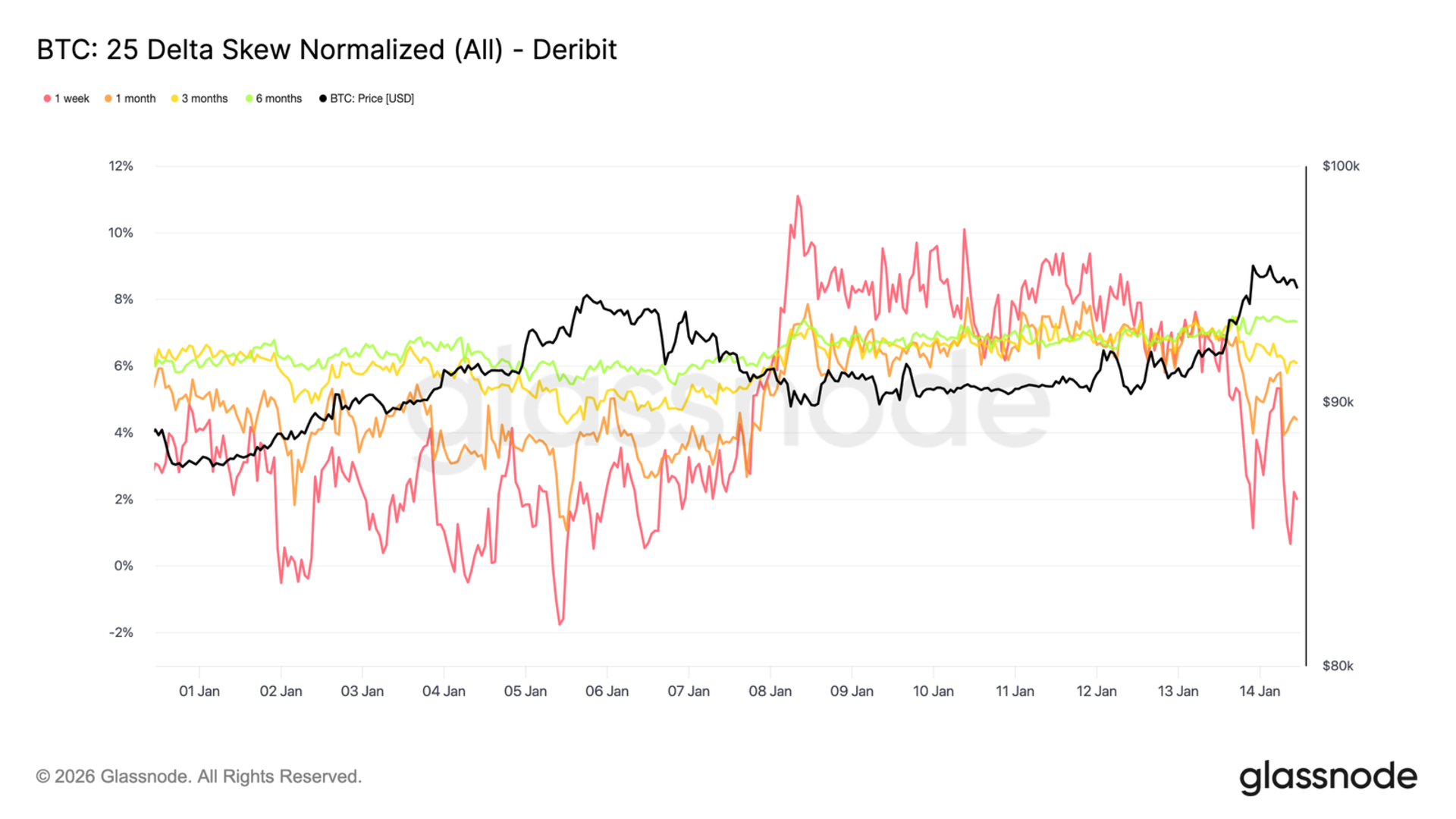

虽然整体波动率保持低位,但偏斜度继续对下行风险定价。25 delta 偏斜度仍偏向看跌期权,尤其是在中期和长期限,这表明即使现货稳定并收复 95K 水平,市场对长期下行保护的需求依然持续。

这反映了一个市场状态:参与者愿意持有敞口,但不愿在没有保险的情况下这样做。保护性头寸被维持而非积极增持,发出的是谨慎信号而非压力信号。短期偏斜度曾短暂趋于平衡,随后又转回有利于看跌期权,而长期偏斜度对价格重返 95K 上方几乎没有反应。

低波动率与负偏斜度共存突显了一个关键矛盾。参与者并未为即时下行布局,但他们继续为不对称保护付费。 这种组合在区间震荡市场中很典型,风险被认知但并未预期会立即实现。

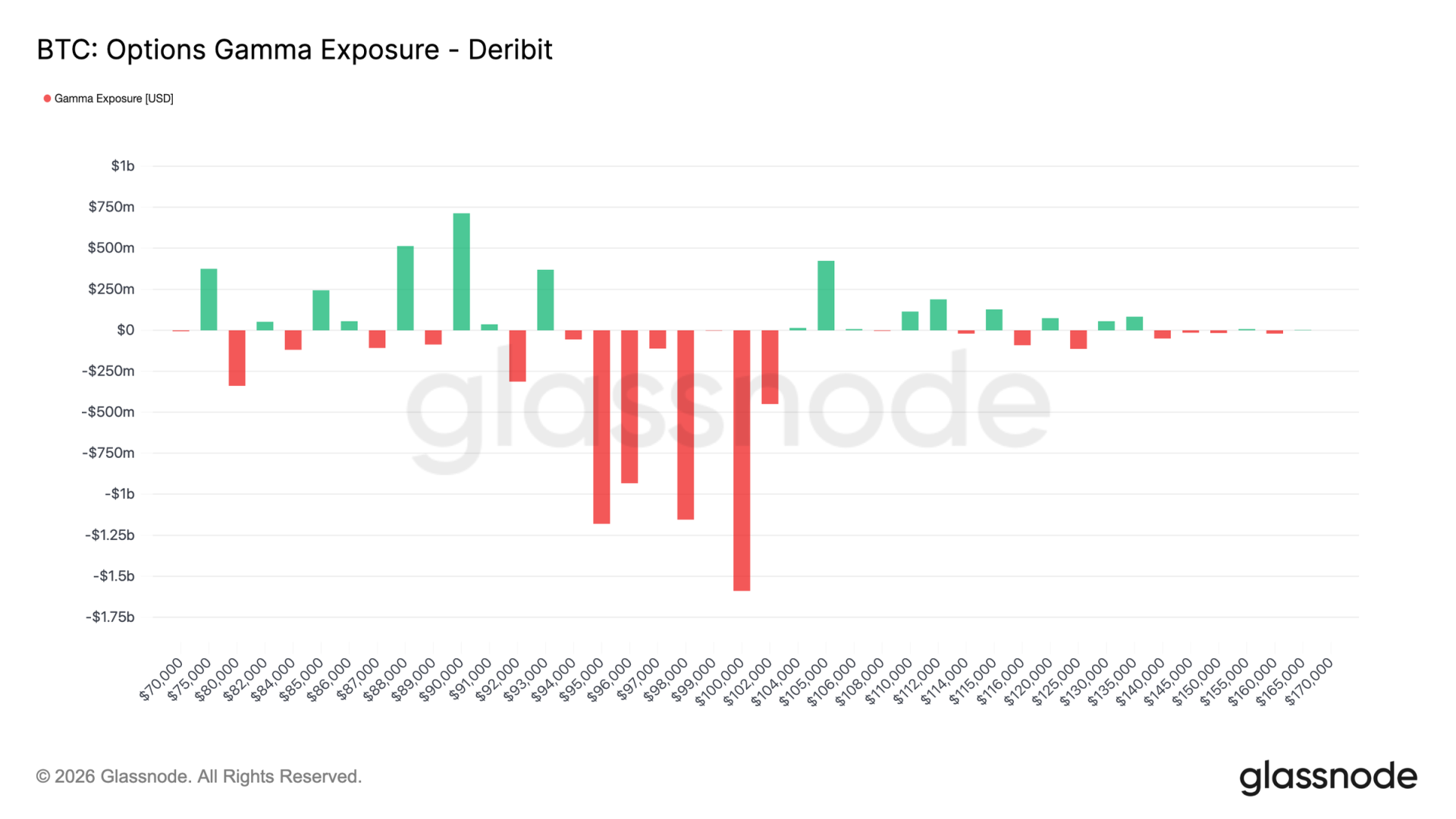

当前的行权价分布使做市商在现货附近处于负伽马状态,改变了市场的短期动态。在负伽马环境中,对冲资金流不再吸收价格波动,反而倾向于加剧波动,做市商在价格上涨时买入,在下跌时卖出。

截至撰写时,现货交易于 95-96K 区域附近,价格已进入一个大致从 94K 延伸至 104K 的短伽马区域。在此范围内,由成交量支撑的持续价格走势更有可能触发方向性对冲资金流,增加价格加速向附近高兴趣行权价(包括 100K 水平)移动的可能性。

这种结构创造了一种脆弱的稳定形式。只要价格被限制在区间内,波动率可以保持低位,但一旦动量形成,走势更可能加速而非消退。在此背景下,平静的价格行为反映的是头寸状况而非市场平衡,使得市场更容易受到突然重新定价的影响,而非逐步调整。

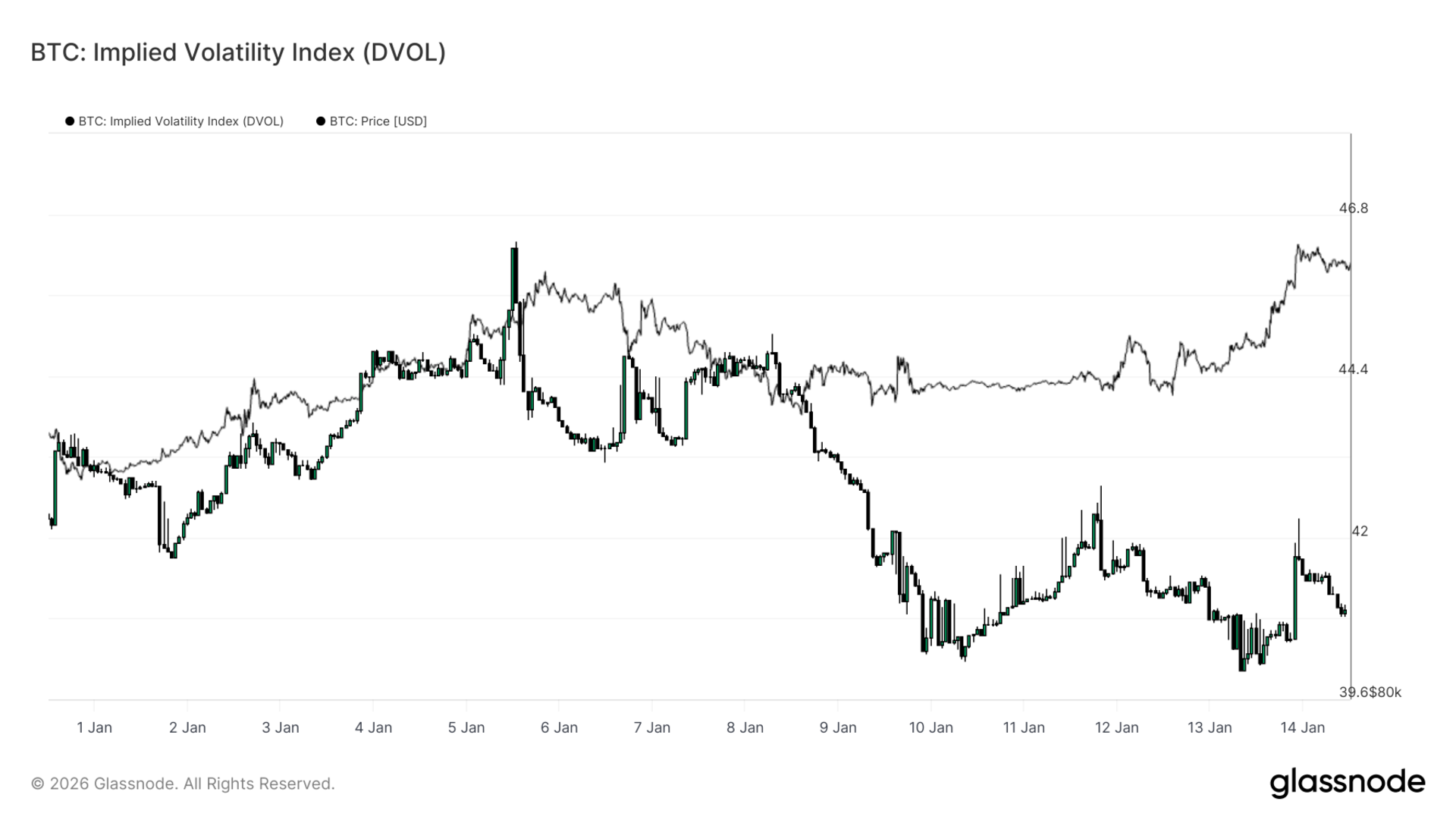

隐含波动率指数(DVOL)通过汇总不同行权价和到期日的波动率,提供了期权隐含不确定性的全局视图。与仅反映曲线上特定点定价的平值隐含波动率不同,DVOL 捕捉了市场整体嵌入的波动率程度。

目前,DVOL 仍然相对较低且在区间内波动,即使现货已经突破了关键水平。这证实了期限结构和偏斜度已暗示的信息:期权市场并未为即时波动率支付溢价。不确定性被认知,但并未通过更高的整体波动率定价来表达。

重要的是,这种低 DVOL 与下行偏斜的偏斜度以及现货附近的负伽马头寸同时存在。因此,波动率并非因稳定的对冲资金流而被压缩,而只是在表层被推迟了。这种组合创造了波动率可以保持休眠,但一旦催化剂迫使头寸调整,便会急剧重新定价的条件。

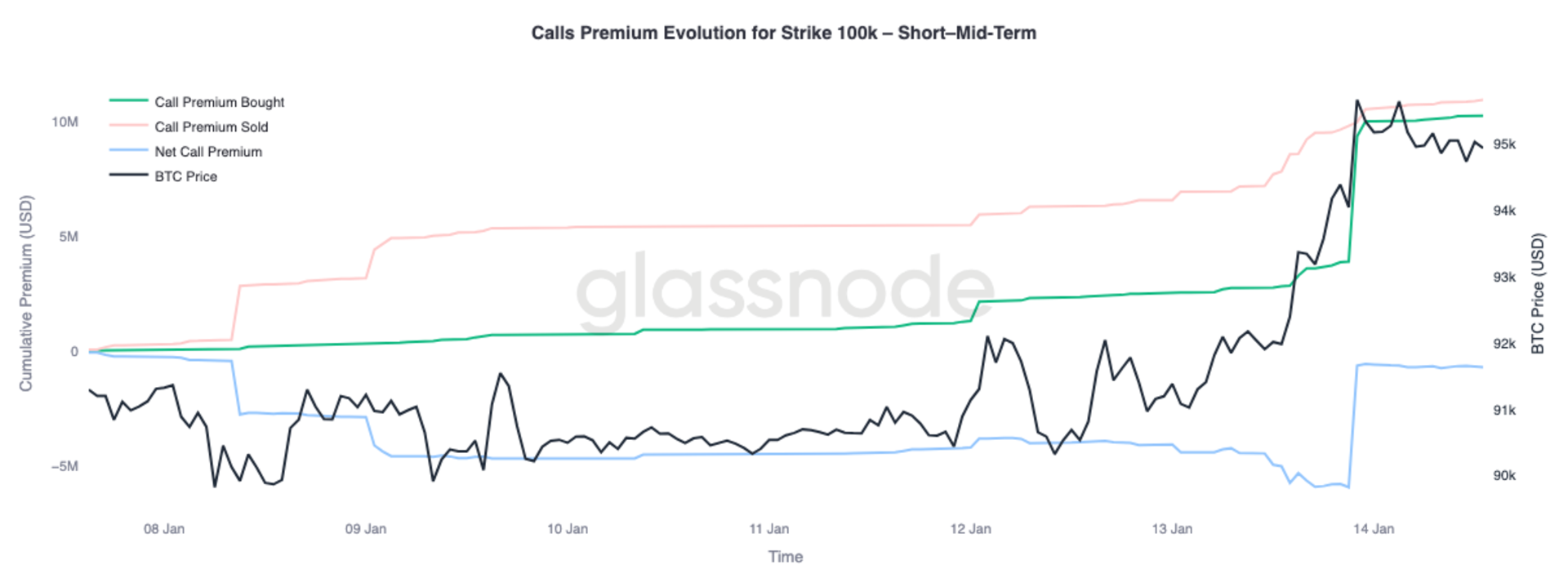

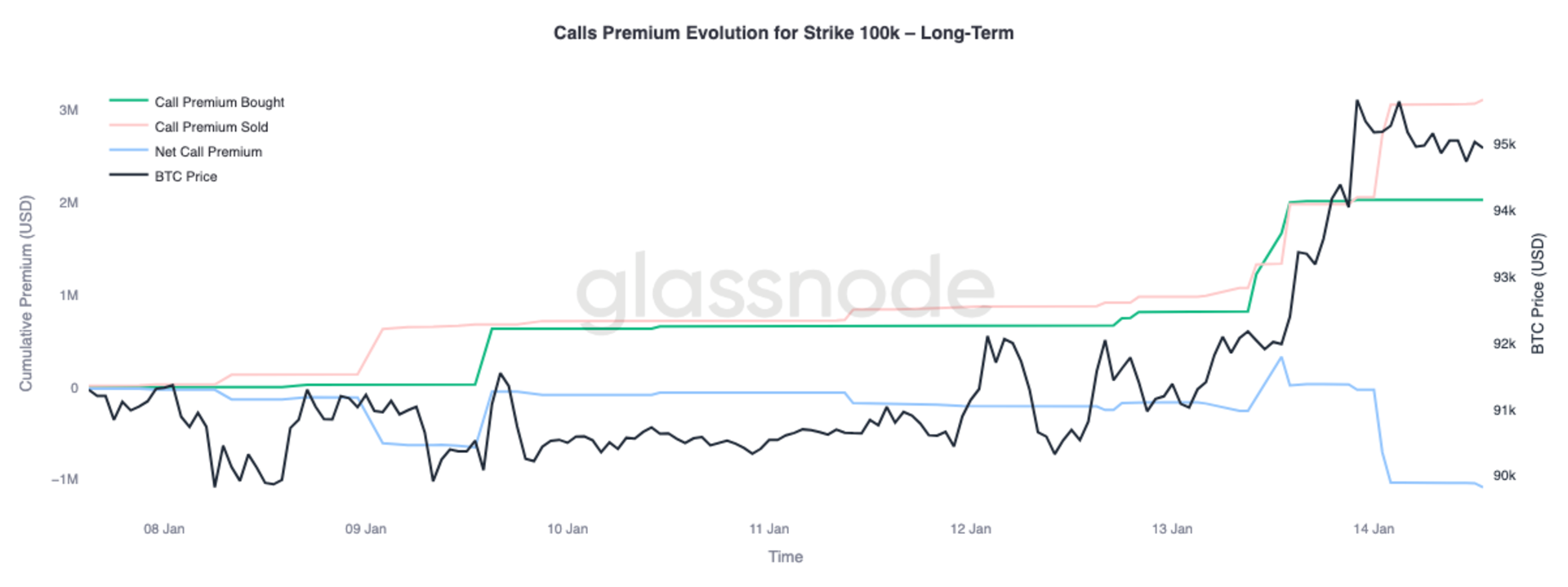

仔细观察 100K 看涨期权行权价的溢价行为,可以发现不同期限间存在明显分歧。该水平仍是下一个主要心理阈值,期权资金流显示了市场在其周围的布局。

在短期至中期期限(最长约三个月),买入的看涨期权溢价显著超过卖出的看涨期权溢价。这种不平衡推动了净看涨期权溢价上升,表明随着现货接近该水平,市场对近期上行敞口存在积极需求。相比之下,长期限则表现出相反的行为。随着现货上涨,曲线远端较贵的看涨期权溢价被用作卖出上行的机会。

这种分化表明,市场正在布局可能对 100K 区域进行的重新测试,同时对于该水平上方能否在更长时间内被持续接受表达出犹豫。上行机会在短期内被战术性瞄准,但在较长期限则被获利了结。

比特币已进入一个过渡阶段,其特点是结构性资金流趋于稳定、现货行为改善,以及一个仍由被推迟的波动性风险所塑造的衍生品复合体。长期持有者抛售放缓,机构资产负债表资金流稳定,现货市场开始转回买入主导状态,这表明 2025 年末的大部分卖压现已被吸收。

96K 美元区域的走势动能有限,期货流动性仍然稀薄,现货参与虽在改善,但尚未展现出全面趋势扩张时期典型的持续积累特征。

展望第一季度,潜在的结构性环境似乎越来越具有建设性。随着卖压缓解和波动性风险被推迟而非解除,相对温和的资金流入可能再次产生不成比例的大幅价格反应。如果现货积累和 ETF 引领的机构需求继续重建,当前的整固阶段可能成为新一轮趋势扩张的基础。