摘要:二月加密市场延续跌势,比特币一度跌破 6.1 万美元。表面看是避险情绪与流动性枯竭引发的价格重挫,深层则是机构需求退潮(Coinbase 溢价为负、ETF 持续流出)与增量资金(稳定币增长)放缓的体现。然而,RWA 代币化、DeFi 与 TradFi 融合等结构性趋势仍在推进,市场正逐步进入价值区域,静待复苏催化剂。

二月份,加密行业延续了近期的主题,即基本面的进展被疲弱的价格走势所掩盖,因为加密貨幣发现自己正夹在变化的宏观潮流之间。在本期 Metanthub 元网市场分析文章中,概述了 2026 年 2 月影响数字资产的市场和链上动态。

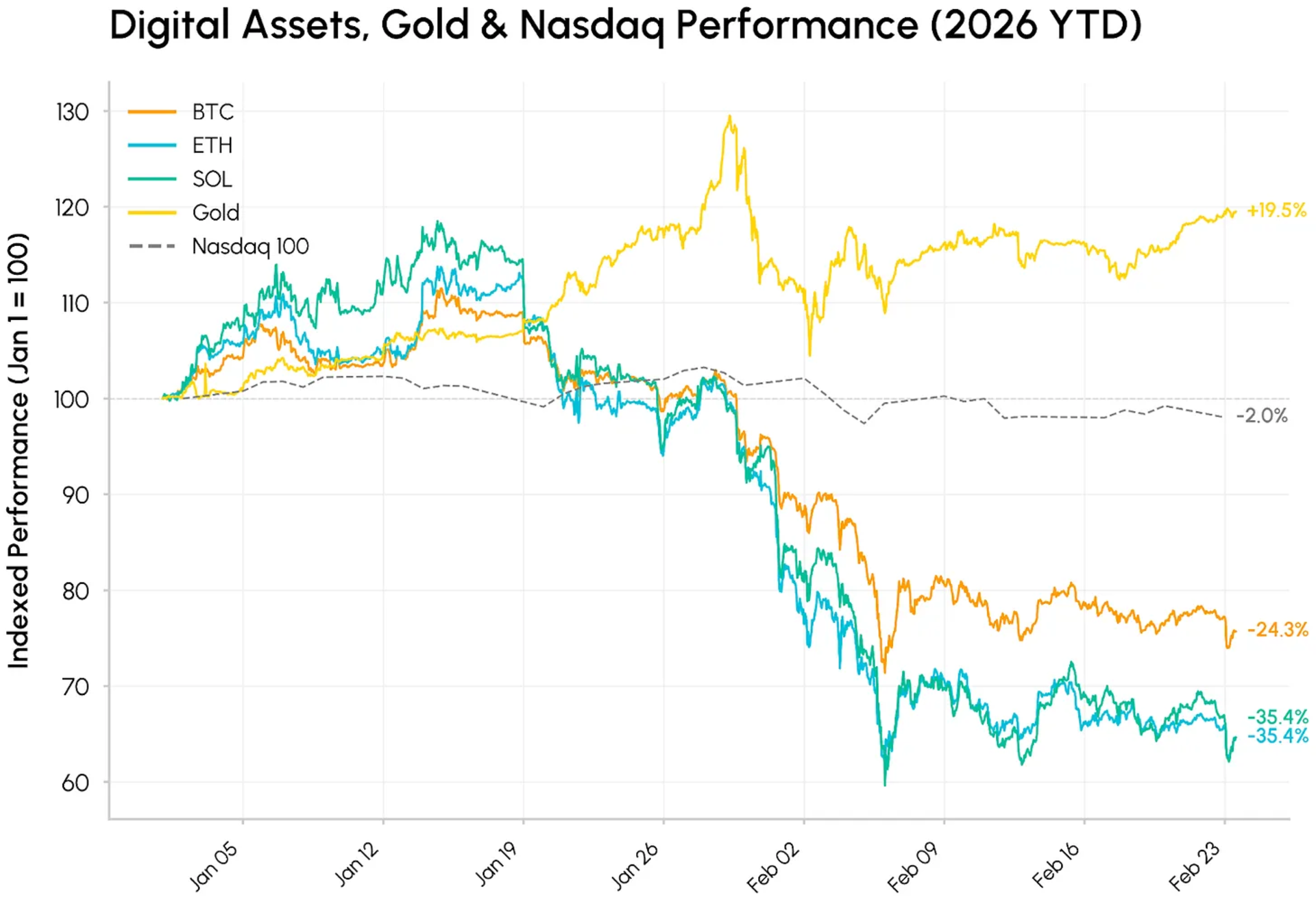

二月以一次急剧的市场失衡开始。在 2 月 5 日至 6 日的抛售期间,比特币短暂跌破 61,000 美元,标志着加密资产十多年来最疲弱的日历年度开局之一。数字资产市场延续了自 2025 年 10 月高点以来的回调,此次下跌已抹去 BTC 峰值价值的近一半,并将 ETH(下跌约 34%)和 Solana(下跌约 35%)推回到 2024 年现货 ETF 获批前的水平。

各类资产之间分化加剧的背景下,在地缘政治和关税不确定性中,基于避险需求和对非美元价值储存手段的追捧,黄金的涨势(年初至今上涨 15%)得以持续。在这种避险环境下,加密貨幣一直作为高贝塔值的科技风险敞口进行交易,随着市场对快速发展的 AI 发展和颠覆风险作出反应,与成长型股票一同下跌。夹在这些力量之间,加密貨幣的疲软看起来更像是风险偏好消退、流动性低迷和持续去杠杆化的结合,而非任何基本面的崩盘。

在加密市场其他山寨币抛售更甚,值得注意的跑赢者包括 Morpho (MORPHO),其受益于金库采用的增长以及 Apollo Global Management 达成的一项收购最多 9000 万枚 MORPHO 代币(占 48 个月内总供应量的 9%)的协议。

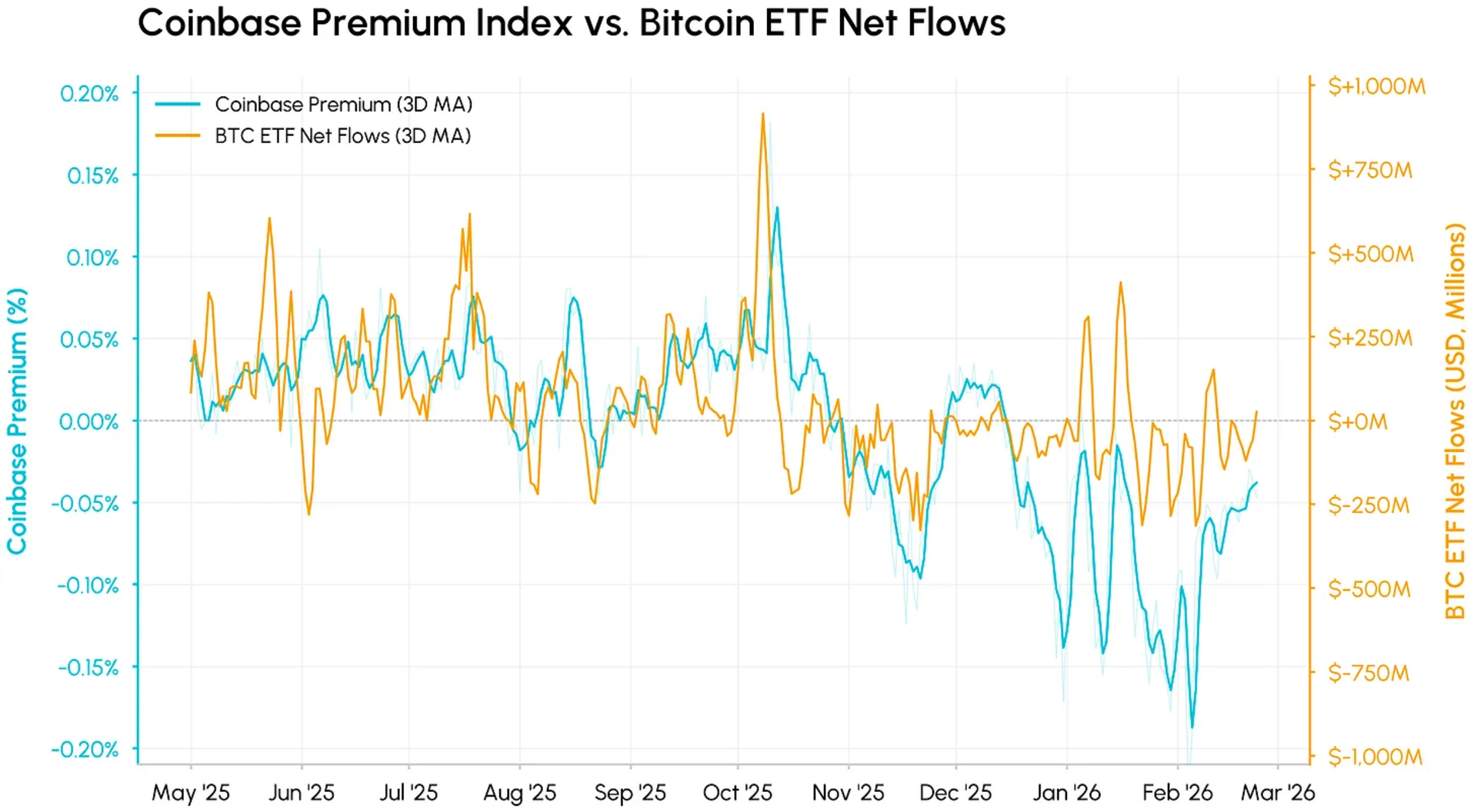

在价格下跌的背后,关键的需求和流动性来源也同步恶化。Coinbase 溢价指数追踪 Coinbase 上的 BTC/USD 价格与 Binance 上的 BTC/USDT 价格之间的差异,可作为美国现货市场需求的一个 proxy(代理指标)。

自 2025 年 11 月以来,该指数一直持续处于负值区域,并在 2 月份进一步加深,这标志着来自美国的持续抛售压力以及缺乏新的机构买盘。最近,该溢价已开始回升,表明尽管需求仍然低迷,但美国现货抛售最糟糕的时期可能已经过去。

将其与比特币 ETF 净流量叠加来看,两者联动性显著。这两个序列从不同角度衡量美国机构需求,并且大约在同一时期跌破零。在每一轮下跌过程中,现货价格反应迅速,溢价指标往往比 ETF 资金流向领先,而 ETF 赎回需要更长时间才能体现。现货比特币 ETF 年初至今累计净流出超过 40 亿美元,逆转了去年相当一部分的资金流入。

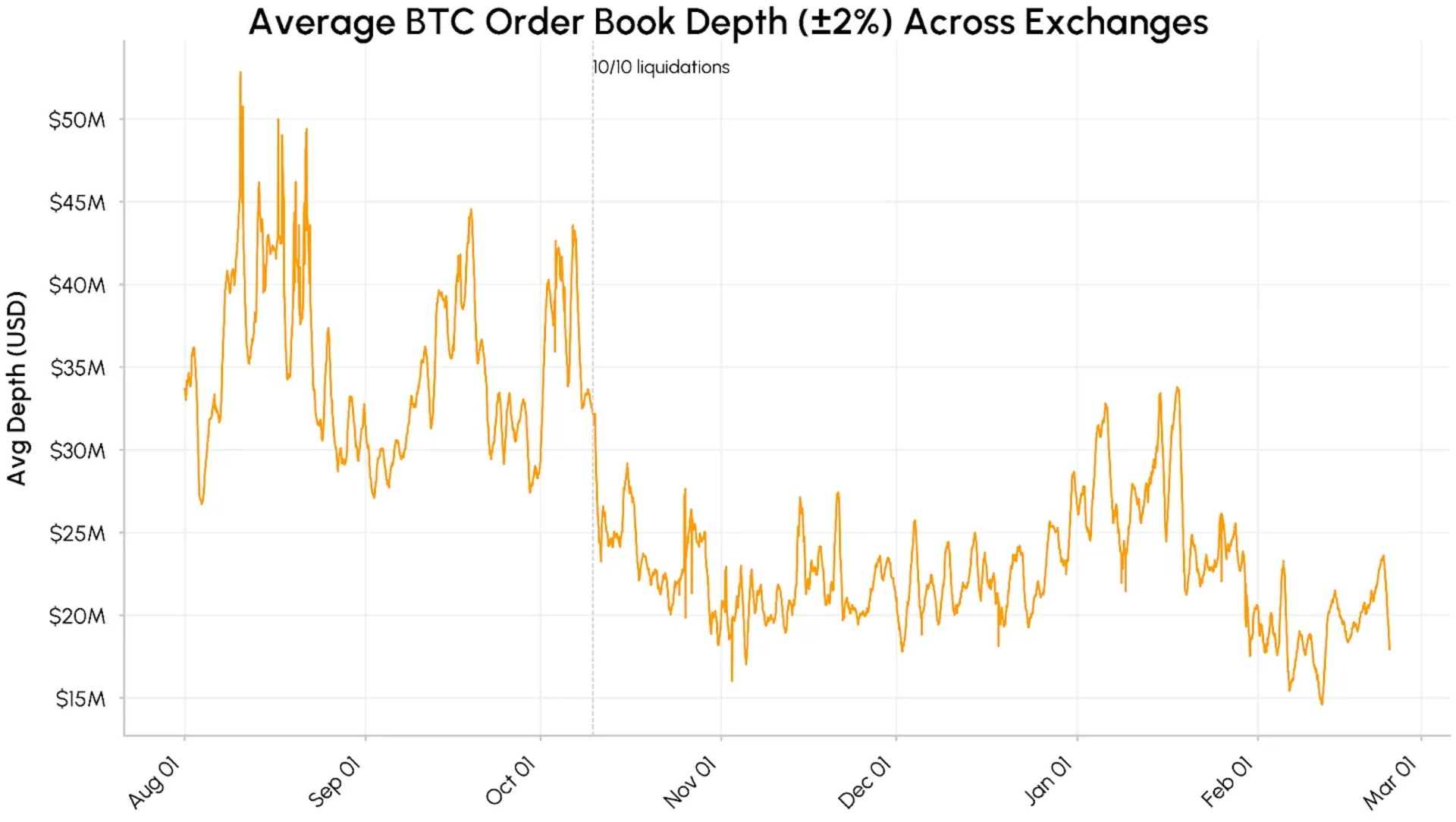

雪上加霜的是,市场流动性仍然脆弱。各大交易所的现货 BTC 订单簿深度(以中间价±2% 范围内的流动性衡量)从 2025 年 8 月至 10 月期间的大约 4000-5000 万美元,骤降至持续处于 1500-2500 万美元区间。2 月份流动性进一步减弱,直接加剧了价格失衡的严重程度。

同样,自 12 月以来,稳定币供应增长也已放缓。USDT 和 USDC 的总市值徘徊在约 2600 亿美元附近,这表明新的资本流入已经停滞,而非资金正流出生态系统。综合来看,资金流向表明机构需求减退、订单簿深度不足以及稳定币增长放缓,这些因素导致持续复苏的条件仍不成熟。

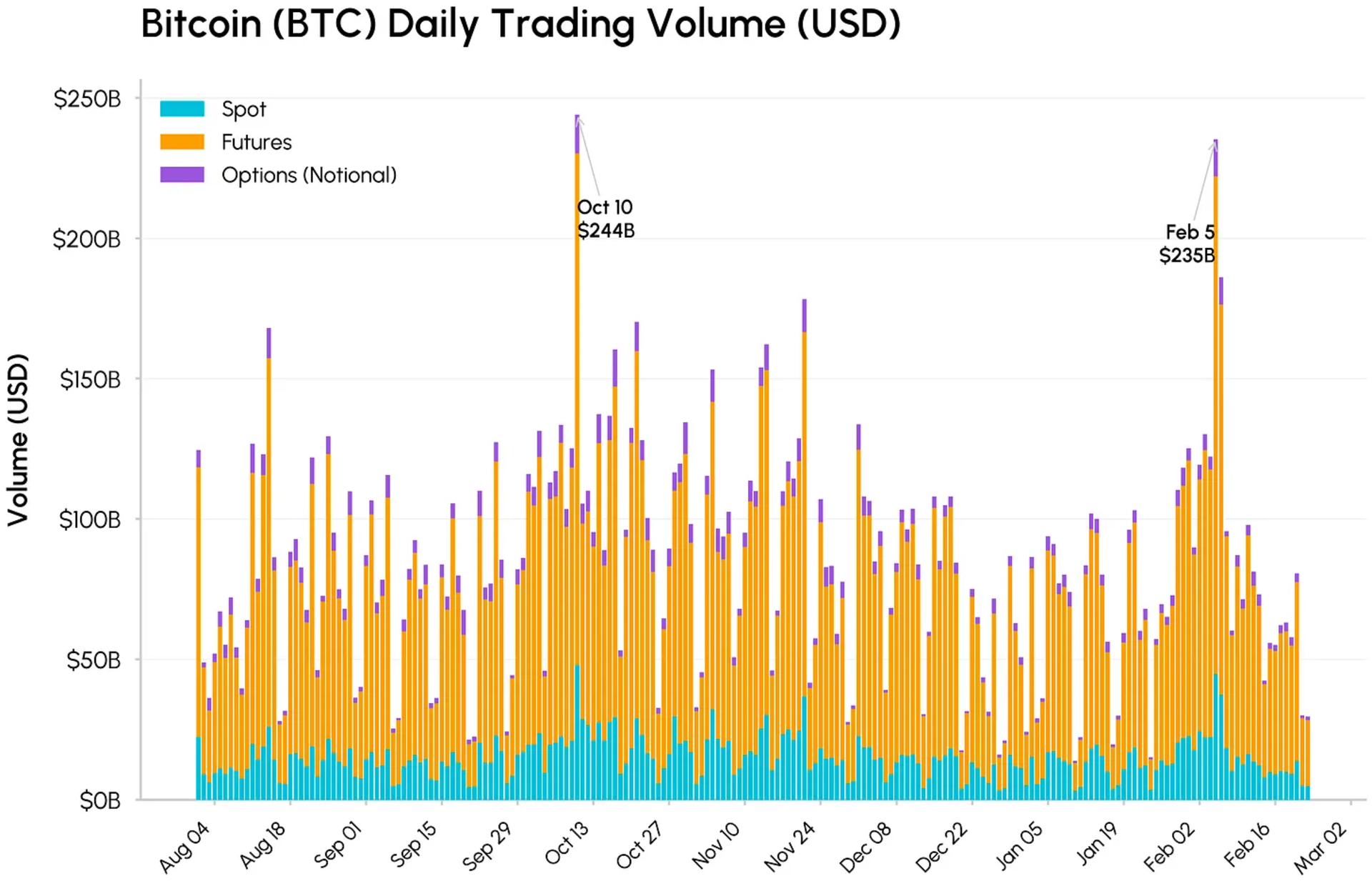

现货、期货和期权的交易量在 10 月 10 日和 2 月 5 日均急剧飙升。BTC 总交易量分别达到 2440 亿美元和 2350 亿美元,其中 2 月 5 日期货交易量以 1770 亿美元占据主导。尽管发生了程度相当的严重市场失衡,但现货交易量略低于 10 月份,这与订单簿变薄加剧了市场波动的观点一致。从历史上看,这种高成交量的抛售往往与强制抛售的衰竭同时发生,表明下跌最猛烈的阶段可能正接近尾声。

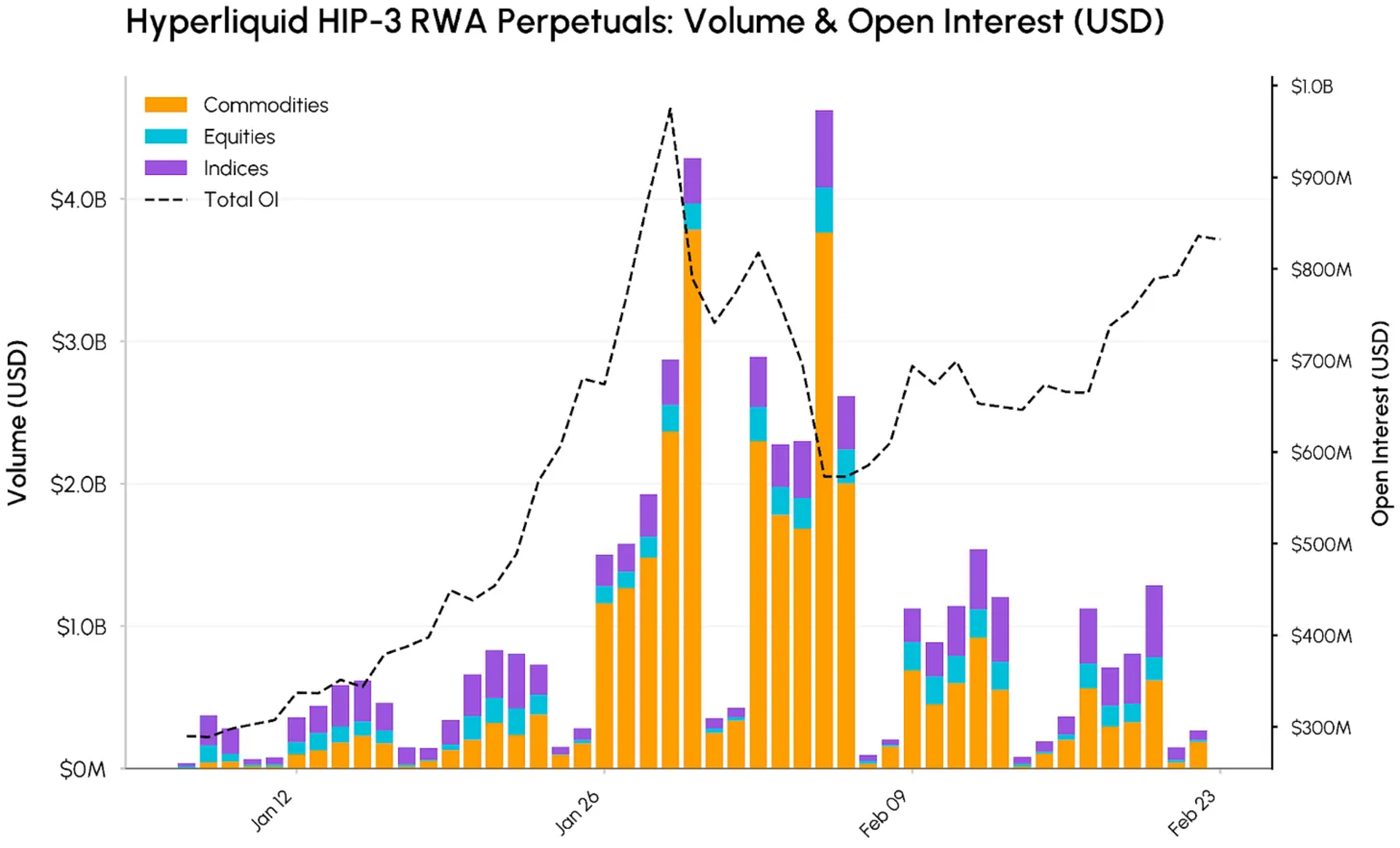

与此同时,围绕现实世界资产(RWA)代币化以及链上金融与传统金融融合的势头持续增强。Hyperliquid 是主要受益者之一,将其在链上永续合约领域的主导地位从加密貨幣扩展到大宗商品、股票以及像纳斯达克 100 指数这样的指数产品。这一扩张得益于 Hyperliquid 的 HIP-3 协议升级,该升级允许为任何资产无许可地创建永续市场,并配备其自身的预言机和费用结构。

尽管 BTC 和 ETH 仍然是未平仓合约量最大的资产,但 HIP-3 市场现在占据了平台活动日益增长的份额。2 月 5 日,HIP-3 永续合约总交易量峰值达到约 46 亿美元,主要由大宗商品驱动,当日贡献了约 38 亿美元,且自 1 月份以来累计交易量超过 300 亿美元。黄金和白银表现尤为突出,白银交易量峰值达到 34 亿美元。

未平仓合约量也随之增长。HIP-3 市场的总未平仓合约量从 1 月初的约 2.9 亿美元,上升至 1 月 29 日接近 9.75 亿美元的峰值,随后在 2 月下旬整理于约 8.3 亿美元附近。这突显出市场对链上获取大宗商品、股票和指数敞口的需求持续深化。

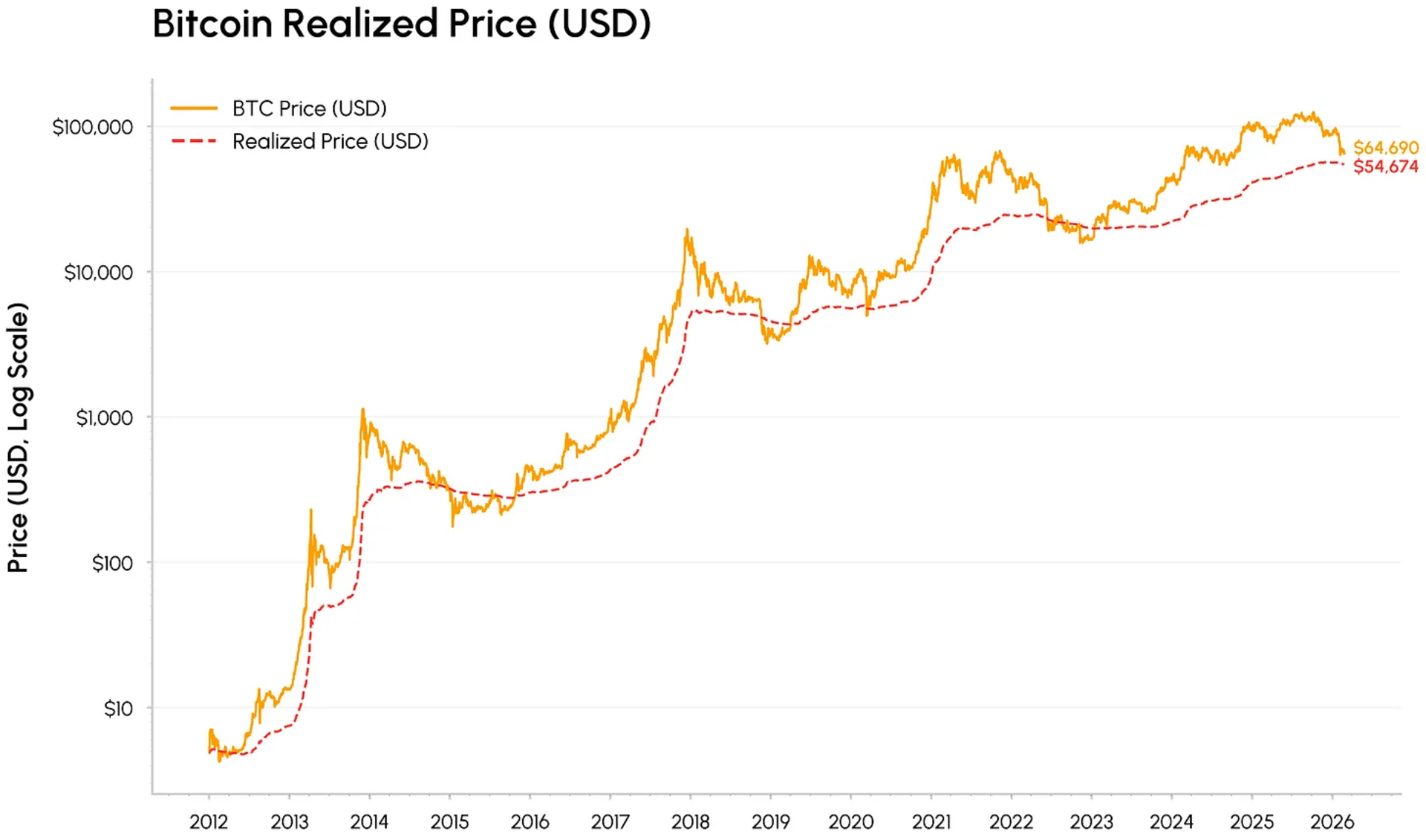

比特币最近一轮下跌使其更接近其实现价格,目前约为 55,000 美元,这代表了所有币的链上平均成本基础。在过去的周期低点,随着市场从狂热走向恐慌并最终进入积累阶段,BTC 的交易价格通常接近或低于实现价格。

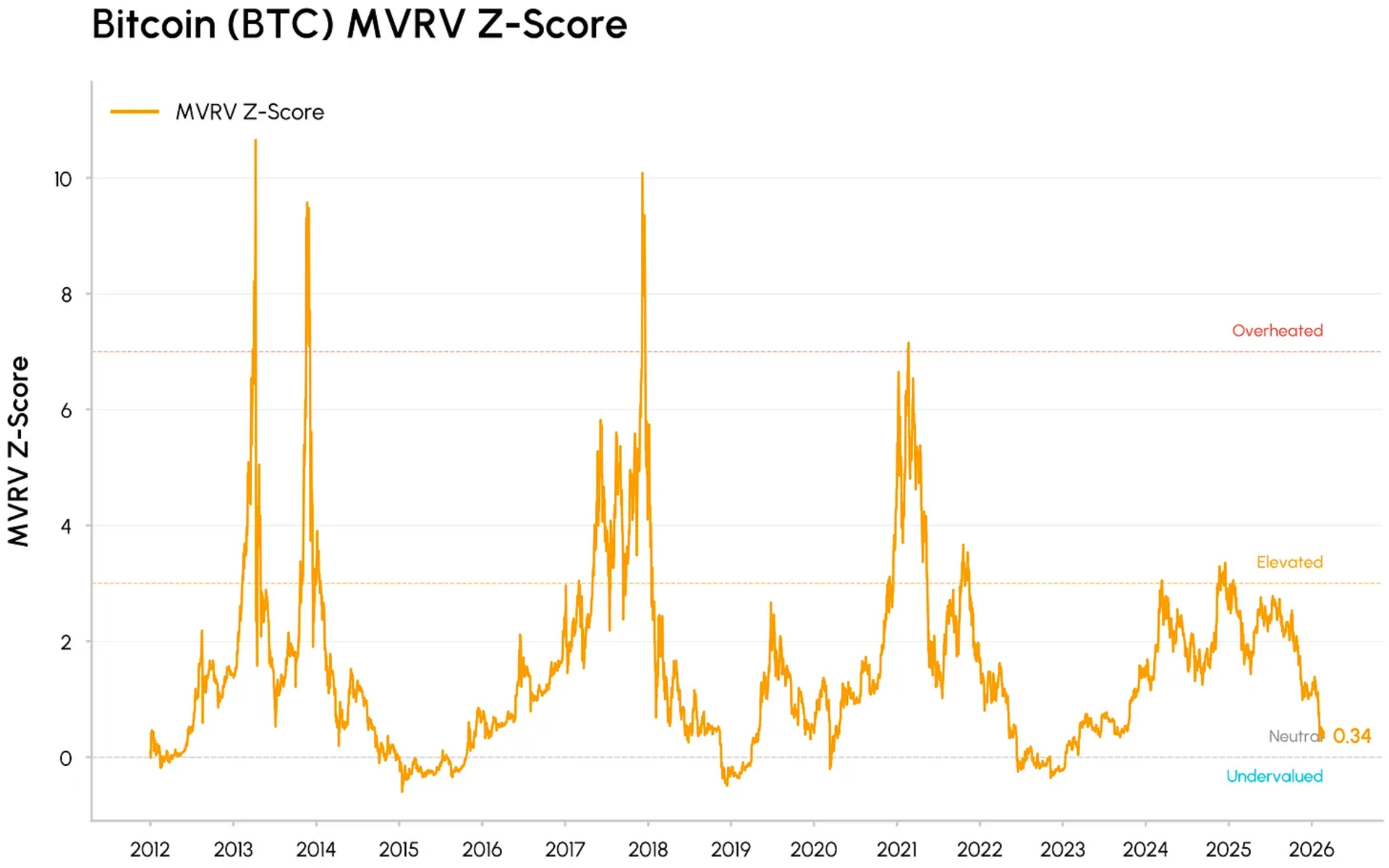

与此同时,像 MVRV(比较比特币市场价值与持有者总链上成本基础的比率)这样的估值指标,已压缩至其历史低估区间,但尚未达到与先前熊市底部相关的极端水平。这些指标表明,市场已经消化了早期的大部分泡沫,正逐渐漂向一个价值区域。

在价格重置的表象之下,有几个趋势持续推动加密貨幣进一步融入主流市场基础设施。Hyperliquid 的 HIP-3 展示了加密轨道如何越来越多地被用于交易传统资产。BlackRock 将其代币化的 BUIDL 基金引入 Uniswap,以及 Apollo 收购 MORPHO 代币的协议,同样凸显了机构正在将 DeFi 流动性和治理整合到其工作流程中。

与此同时,像 Aave 和 Uniswap 这样的领先 DeFi 协议正逐步转向更清晰的代币持有者利益一致性和价值捕获,推动该领域从纯粹依赖叙事和治理驱动的代币,转向更多以现金流为导向的资产。在传统金融方面,CME 决定推出 24/7 加密期货交易,以及 CFTC 对预测市场展现出更具建设性的态度,都表明受监管的交易场所和政策制定者正在适应加密貨幣全天候运行的特性。

2 月份的回调看起来不像是一次突发崩盘,更像是在避险环境下对资金流动和流动性的一次考验。即使加密貨幣在市场基础设施、机构投资组合和链上整合方面的作用持续深化,它目前仍作为一种对流动性敏感、与增长挂钩的资产进行交易。短期内市场可能仍将震荡波动,但《CLARITY 法案》的进展以及资金流动的逆转,将是观察需求能否出现更持久复苏的关键催化剂。

扫码关注 Metanethub 元网微信公众号: