摘要:比特币跌至 60,000 美元附近,链上指标显示超 95% 短期持有者亏损,AVIV Z 值触及 -1.06 极端折价,机构需求与企业金库积累骤降。期权隐含波动率与偏斜飙升,防御头寸主导市场。尽管杠杆已大幅清洗,构筑底部所需的现货需求仍缺位,市场正深入投降阶段。

比特币跌至近 60,000 美元,盈利能力崩塌,近期买家深度套牢,已实现亏损加速。与此同时,机构需求减弱,金库买入放缓,期权市场维持坚定的防御姿态。

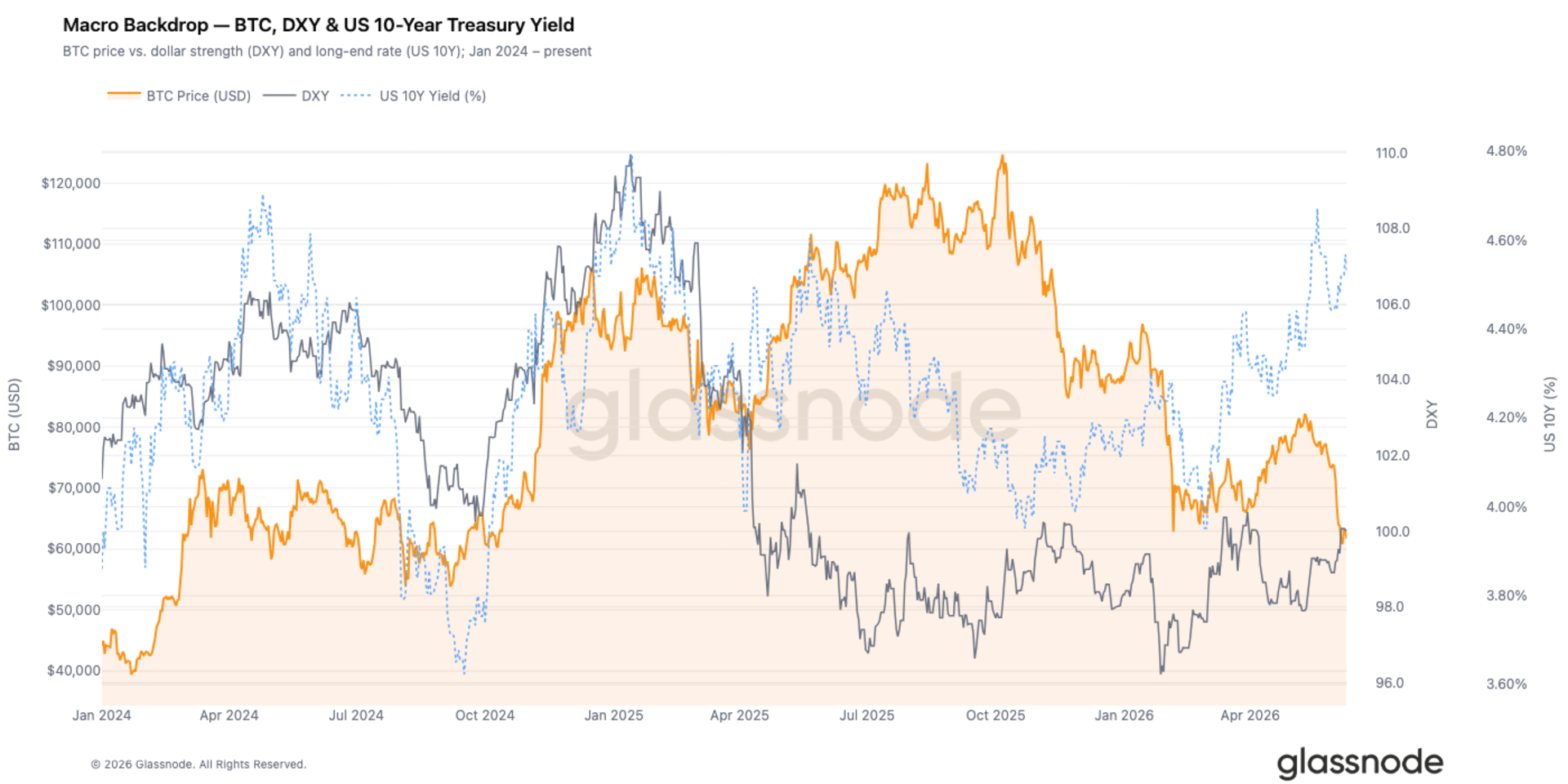

美元指数(DXY)收于 100.01,周环比上涨 0.8%,30 日涨幅 2.1%,美元买盘延续,使全球流动性环境在过去大半个月保持偏紧。美国 10 年期国债收益率持稳于 4.53%,2 年期收于 4.14%,10 年 -2 年期利差报 +0.39%,这种曲线形态与周期后期环境相符,美联储尚未实质性地转变姿态。

比特币全周承受宏观逆风,下跌 7.5% 至 61,700 美元。2022–2023 年间美元强势与加密风险之间的负相关关系,在经历一段脱钩期后重新确立。DXY 高于 100 同时 10 年期收益率高于 4.5%,构成历史上持续压缩投机性风险溢价的利率与美元组合。

比特币要出现持久复苏,需 DXY 坚定跌破 99,或 10 年期收益率向 4.2% 靠拢。目前两个条件均未满足。

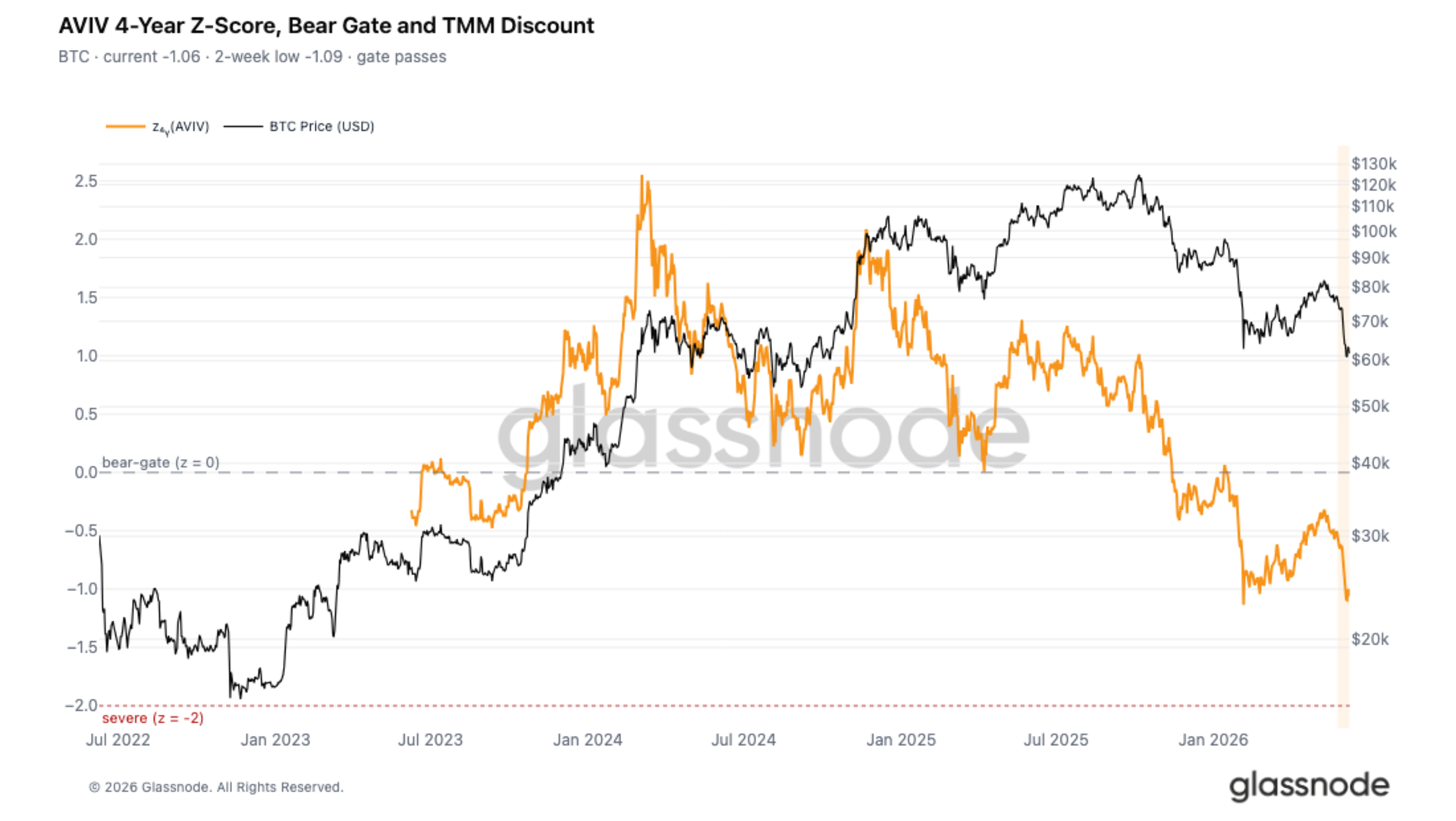

上周刊文将 5 月反弹定性为熊市反弹,短期持有者成本基础自 2022 年 1 月以来首次跌破真实市场均值,预示熊市后期环境。本期在此基础上进一步解读随后的回调,包括下探 59,000 美元的一轮下跌及随后脆弱的横盘整理。

为衡量此次下跌相对于周期均值的深度,我们引入 AVIV 比率,该指标将现货价格与真实市场均值(即剔除矿工的活跃投资者成本基础)进行对比。其 4 年 Z 值提供了偏离该锚定值的周期可比度量,零值标记折价与溢价区域的分界。当前 Z 值为 -1.06,AVIV 为 0.80,过去两周最低触及 -1.09,折价落入历史分布的极低区间。过去一周价格未能从这一周期低点有力反弹,凸显当前市场情绪中恐惧的持续性。

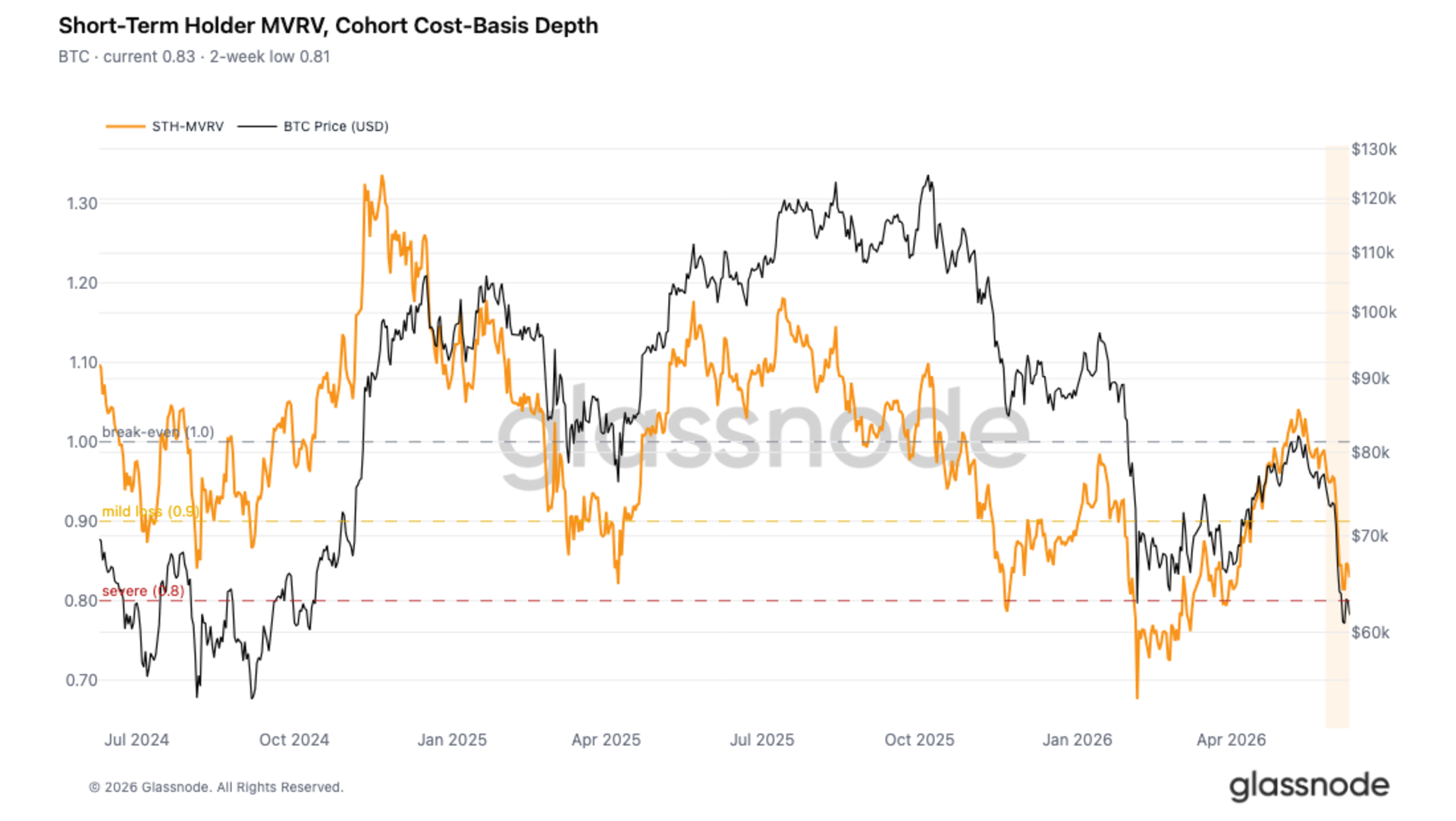

沿用分析整体市场折价的相同框架,可专门从近期买家视角审视这次收缩。短期持有者 MVRV 将现货价格与短期持有者实现价格相比,读数低于 1 表示该群体总体处于未实现亏损。近期低点录得 0.81,随后温和反弹至 0.83,新投资者平均亏损约 17% 至 19%。这确认了 5 月反弹期间在 78,000 至 82,000 美元形成的积累簇已普遍亏损,与上周“新买家承压”的判断一致。

自低点出现的短暂企稳是常见的抛售后结构,通常在最早一批受压持有者的强制卖出消退、剩余参与者采取观望态度时出现。此次停顿是演变为持久底部,还是进一步下跌前的中继整理,取决于当前价位是否出现新的需求。

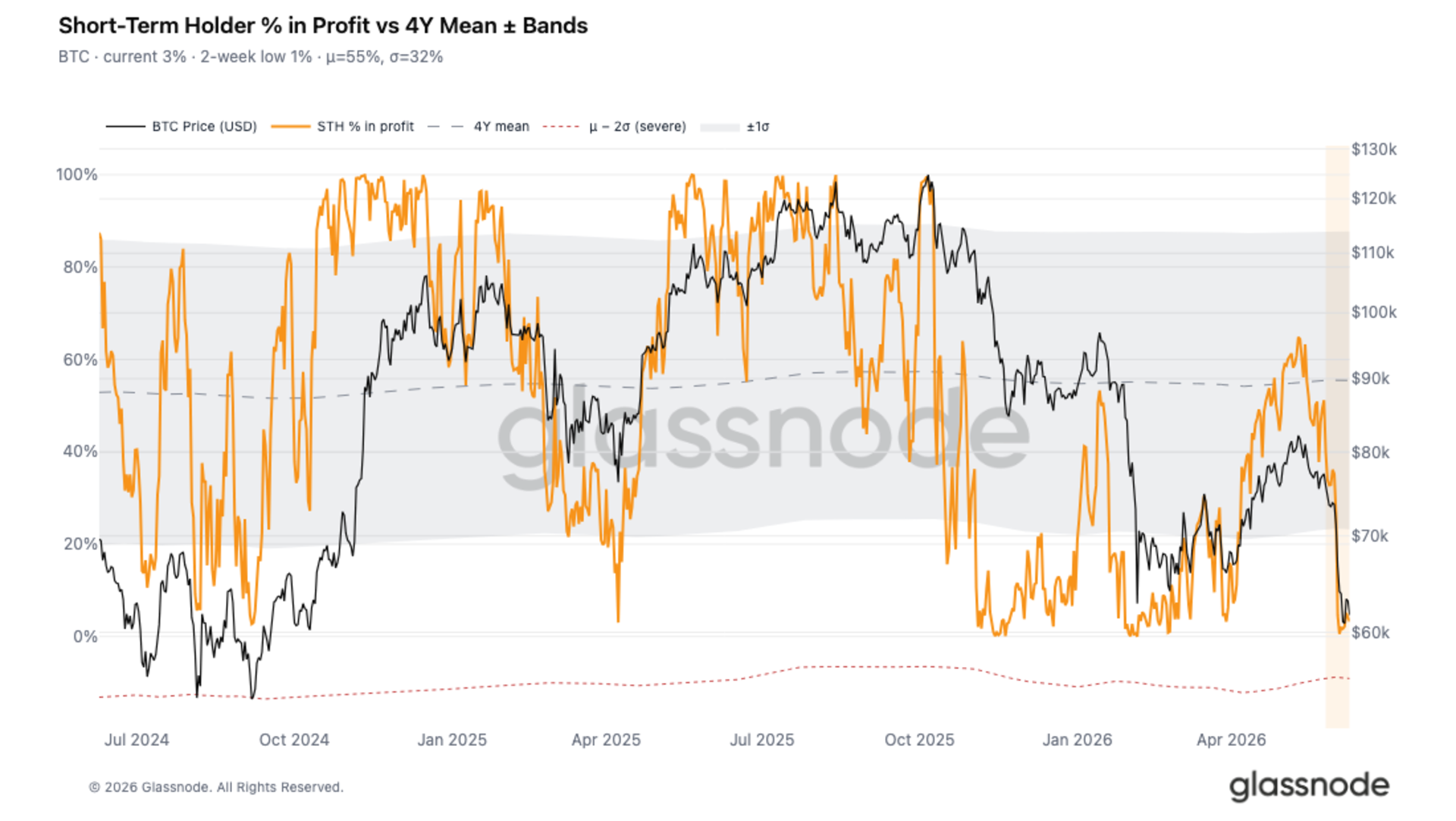

完成对近期买家群体压力的评估后,短期持有者供应盈利占比提供了另一视角,侧重衡量亏损的广度而非深度。该指标统计盈利的短期持有者供应占总短期持有者供应的比率,度量新市场参与者盈利的分布程度。

近期低点仅为 0.6%,随后小幅恢复至 3.3%,远低于 55% 的 4 年均值。实际而言,超过 95% 的近期买家群体目前处于亏损。如此幅度的读数在历史上落入显著投降带,新投资者普遍承压使市场结构性脆弱,极易受负面外部催化剂冲击。近乎全面的亏损主导,且该指标未出现有意义的恢复,强化了当前横盘价格走势是衰竭性停顿而非稳固底部的判断。

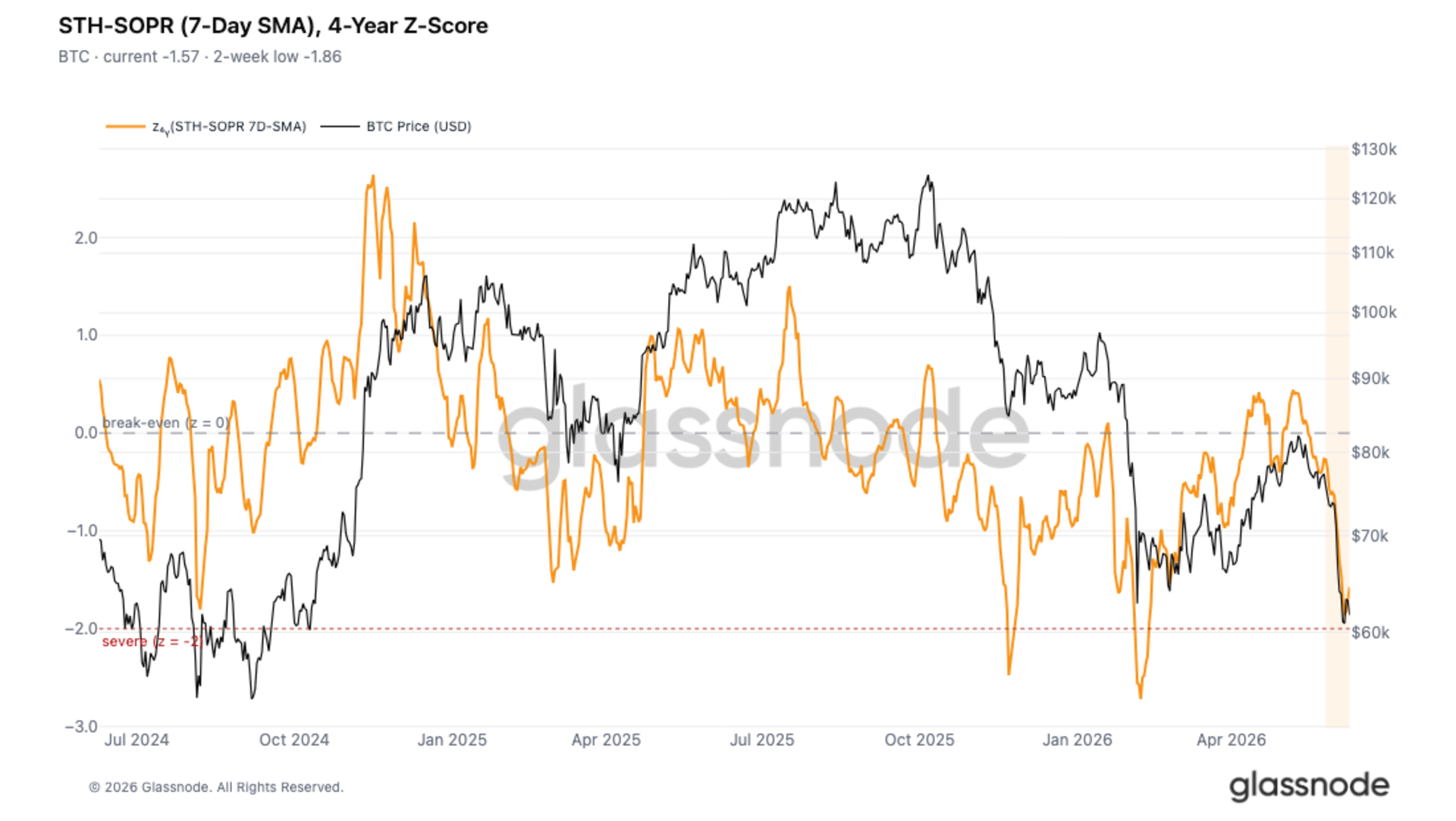

除未实现亏损格局外,已实现支出行为证实当前阶段的严峻程度。将短期持有者 SOPR 7 日简单移动均线相对于其 4 年均值做 Z 值标准化,可衡量近期买家亏损实现程度在周期标准化尺度上的极端性。当前读数为 -1.57,两周低点触及 -1.86,距离 -2 的历史严重投降事件阈值仅 0.14 个标准差。

近期买家正以加剧且加速的节奏确认亏损,与上周观察到的单日总已实现亏损 13.5 亿美元以及上述短期持有者 MVRV 深度信号相符。然而,历史上往往先于中长期缓解性反弹出现的最终投降强度尚未完全显露。市场处于过渡阶段:亏损实现已严重到足以确认深熊环境,但尚未极端到表明已实现构筑持久底部所需的抛售耗尽。

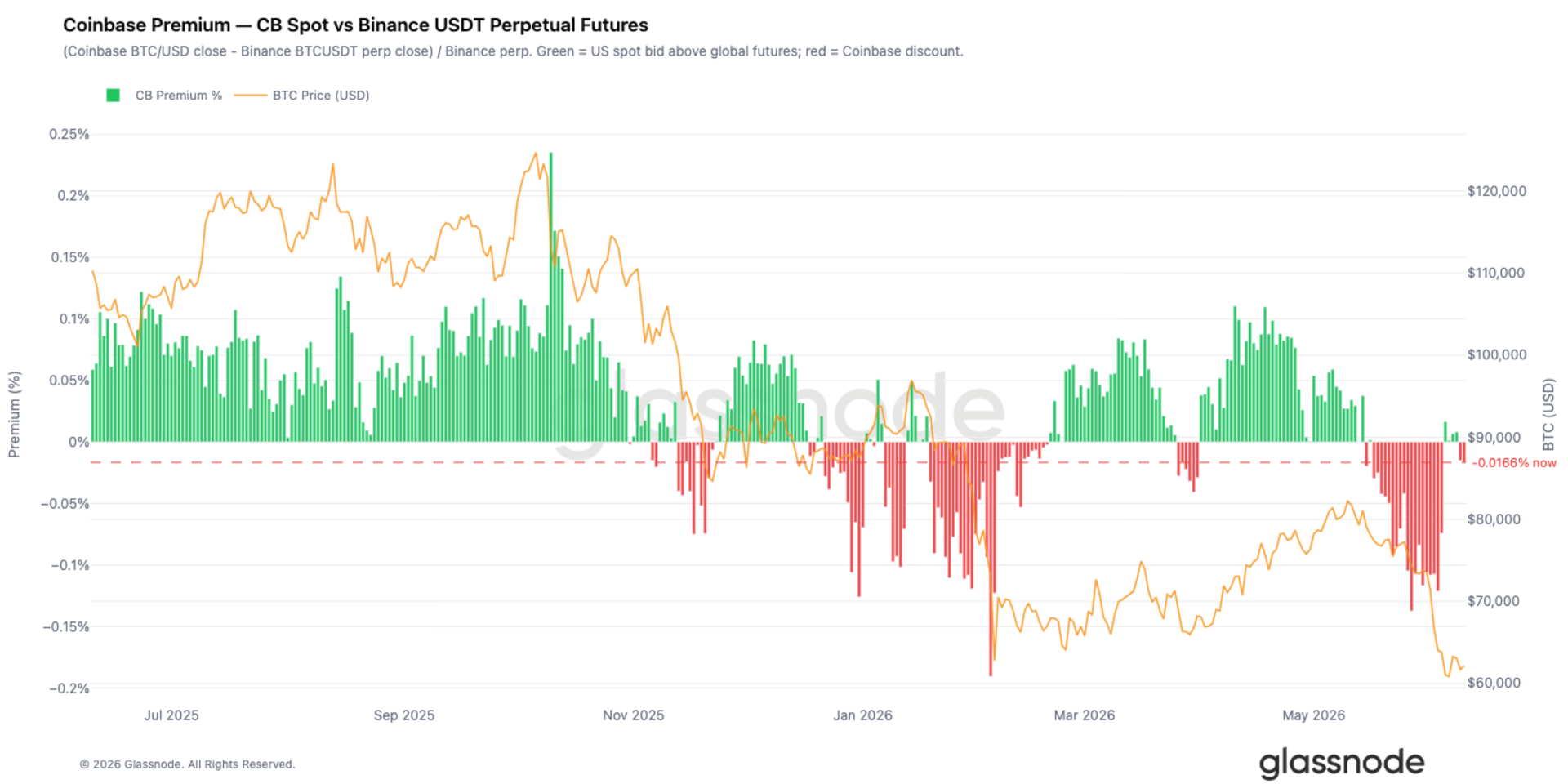

Coinbase 溢价追踪 Coinbase 现货价格与币安永续合约价格之间的价差,为观察美国机构需求提供了有用窗口。当 Coinbase 处于溢价交易时,表明机构正积极买入现货 BTC,将价格推至离岸期货市场之上。

这一态势近几周已发生改变。溢价牢牢处于折价区间,表明随着 BTC 抛售至 60,000 美元附近,美国现货需求已经消退。与此前回调吸引强劲逢低买入不同,本轮修正中机构基本保持观望,市场失去一项重要支撑。

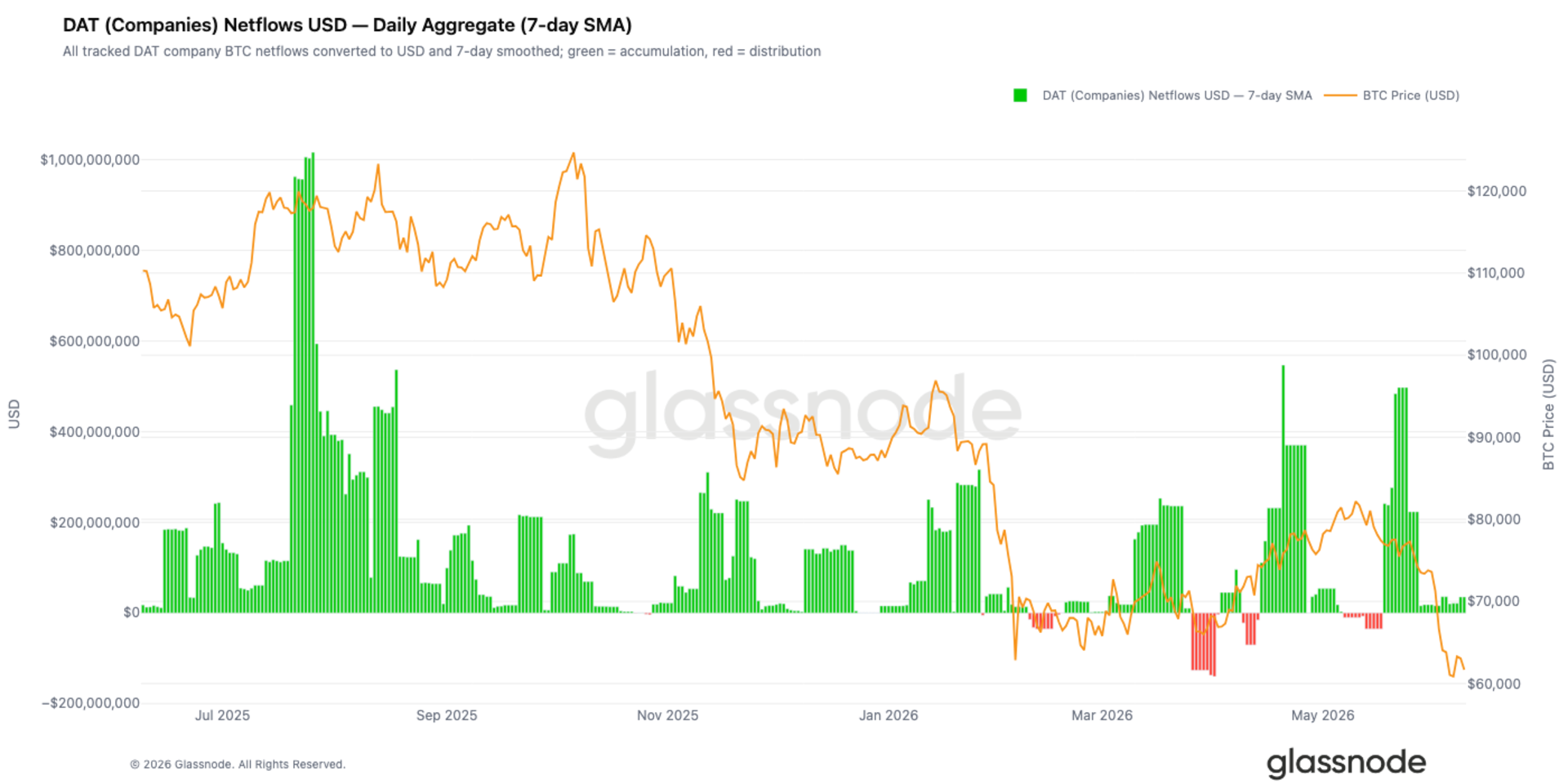

4 月和 5 月企业金库买入是主要支撑来源,多个时期的积累规模单日超过 5 亿美元。然而,自 6 月初以来该需求已明显减弱。

随着 BTC 从 75,000 美元中段区域跌破至 60,000 美元附近,企业金库净流入大幅下降,日购买量放缓至近期节奏的零头。虽然企业整体仍为净买家,但积累放缓表明该群体趋于谨慎,在市场整体情绪依然疲弱之际,边缘需求又失一源。

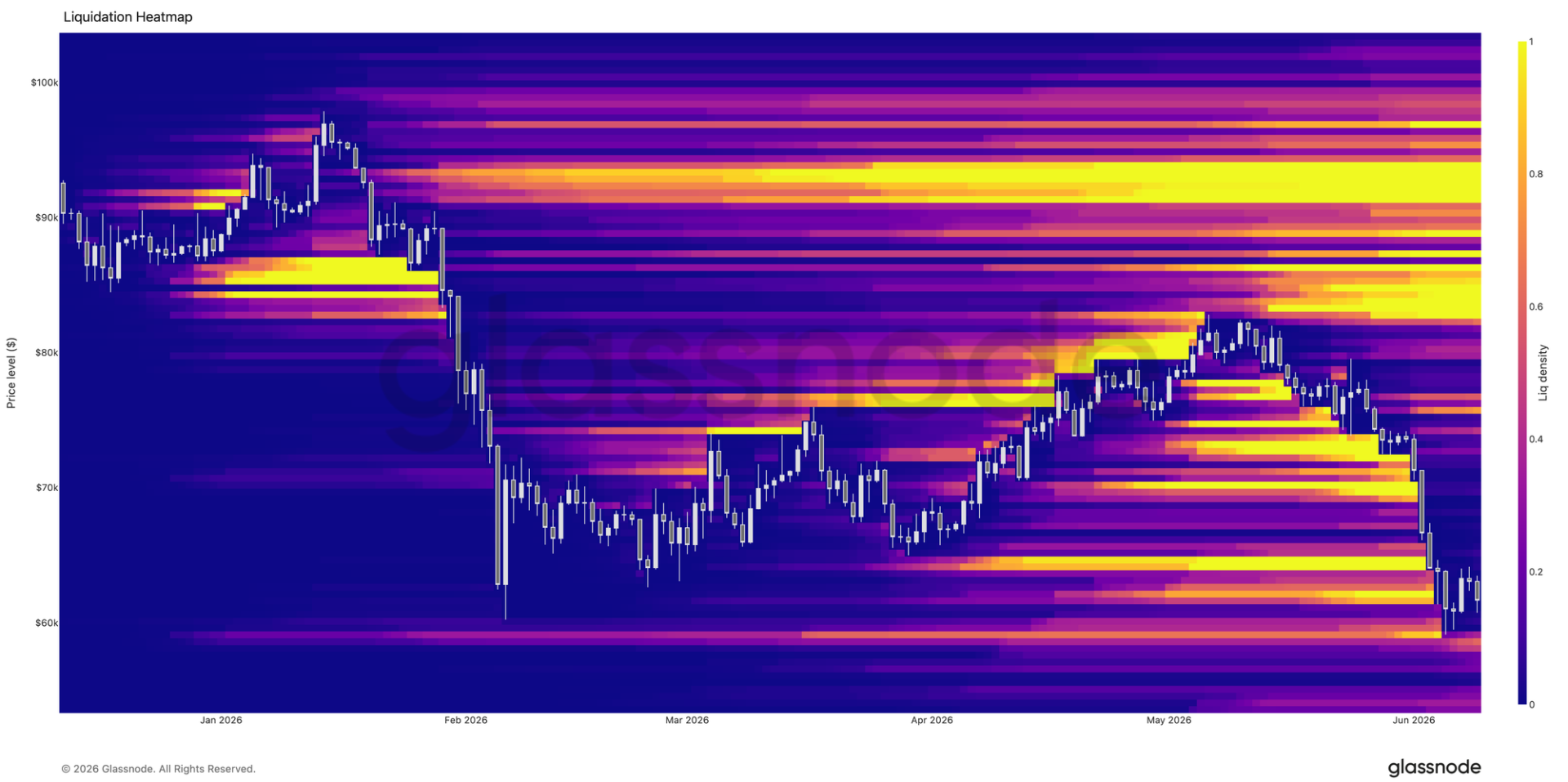

清算热力图显示,64,000 至 70,000 美元之间聚集了大量杠杆多头头寸,随着 BTC 过去一周破位下跌,这些头寸被激进清除。价格急速穿过该区域引发连环清算,推动价格短暂跌破 60,000 美元后方才寻获支撑。

随着近端多头流动性基本耗尽,市场经历了一次重大去杠杆事件。清算轮廓较一周前明显洁净,表明近期区间内积累的过剩杠杆已基本被挤出系统。

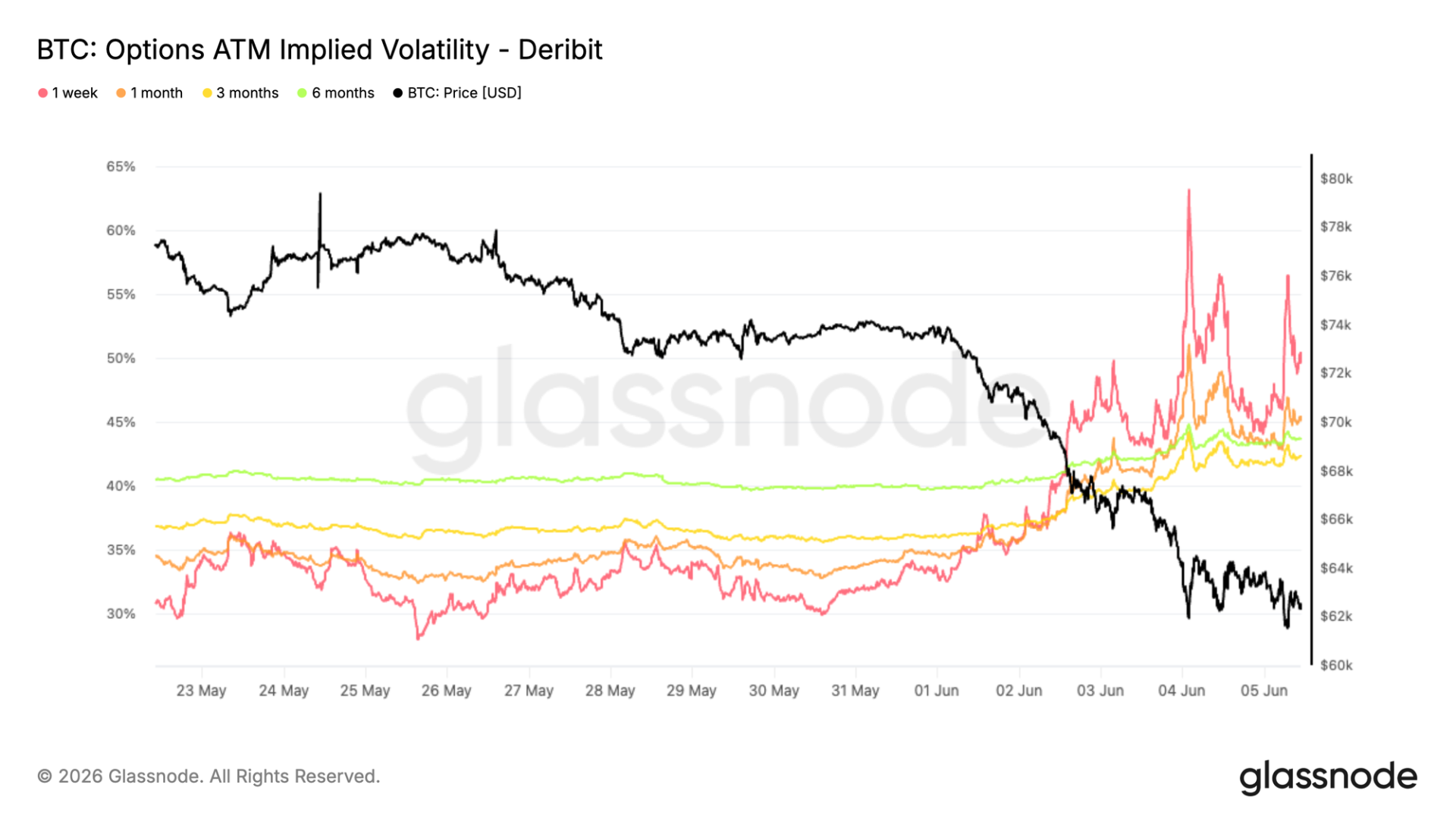

从隐含波动率来看,比特币跌破多月运行区间触发整个波动率曲面大幅重定价。随着现货价格跌向 2 月低点,各个期限对期权的需求增加。

短端反应最为剧烈。一周平值隐含波动率一度飙升至 60% 以上,随后收于 50% 附近,1 个月期限从约 34% 攀升至 45%。长端期限同样走高,6 个月期限从约 40% 升至 44%。

这一变动反映市场对不确定性重估,而非短暂反应。虽然波动率已从峰值缓和,但期权需求仍高企,表明尽管现货出现一定企稳,交易者仍愿为保护支付更高溢价。

近期的抛售导致波动率预期出现重大重定价,不确定性居高不下,整条曲线的保护成本变得更为昂贵。

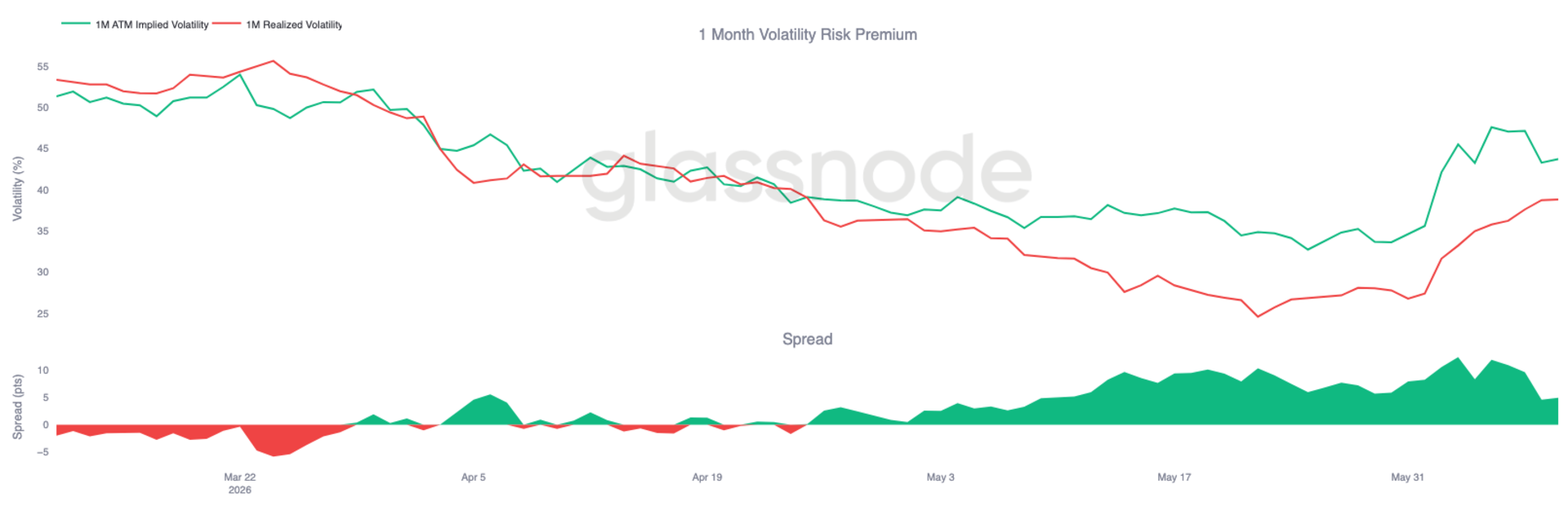

隐含波动率大幅重定价后,隐波与已实现波动之间的关系显示,期权市场继续定价未来波动将高于近期现货实际表现。

1 个月隐含波动率从约 35% 攀升至 44%,已实现波动率同样走高,在抛售期间从约 27% 升至 39%。尽管两者均对破位做出反应,隐含波动率升幅更为激进,使波动率风险溢价保持正值。

图表显示,在交易者因跌破支撑而急于重估不确定性时,利差一度扩大至 10 个波动率点以上。此后差距虽收窄,期权仍以对已实现波动率的溢价交易。

这表明市场正在为未来可能进一步波动的可能性赋予价值。

期权市场继续定价比近期现货实际波动所显示的更高的未来不确定性,波动率风险溢价因此居高不下。

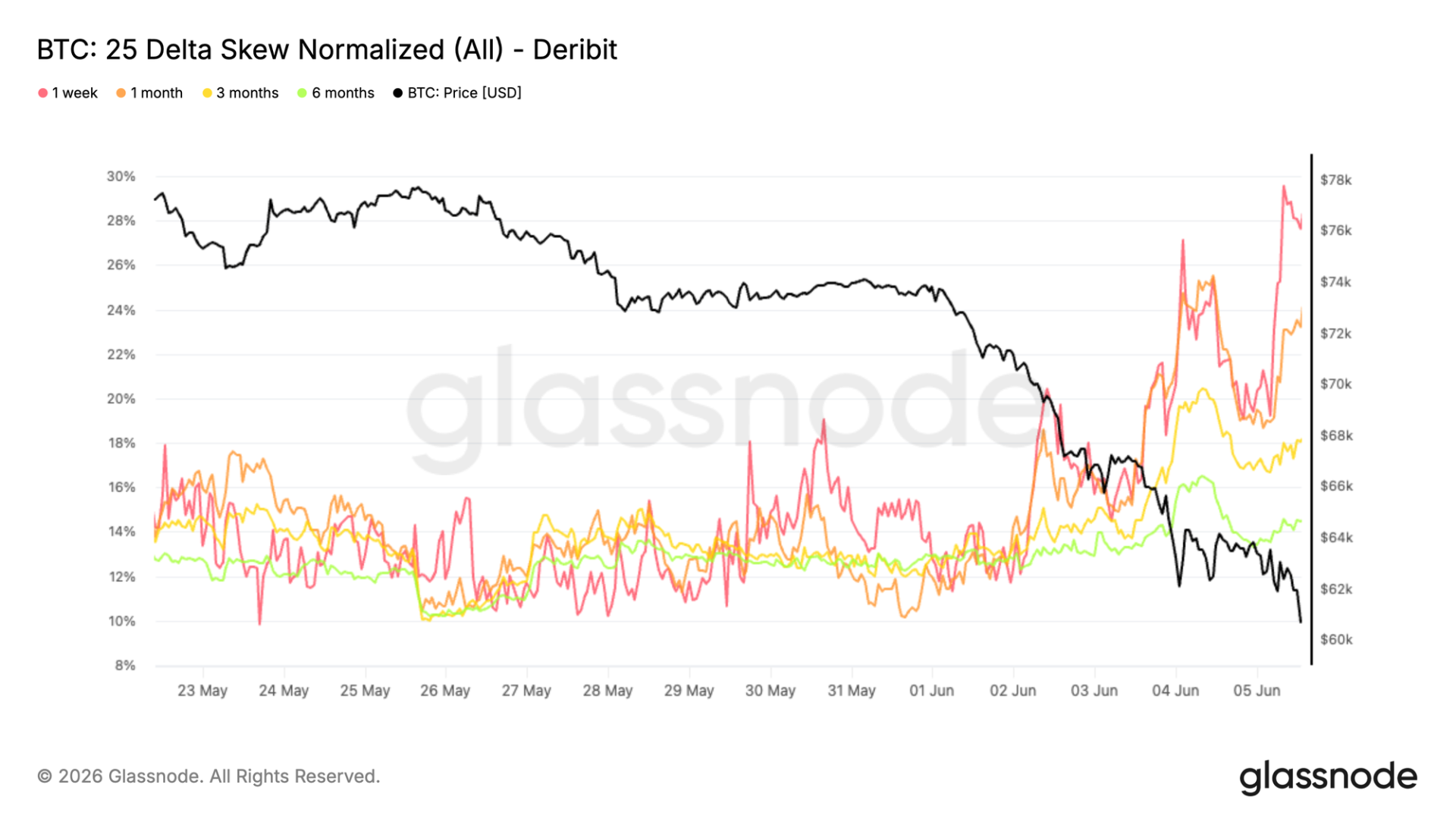

继波动率溢价上升后,偏斜显示出需求集中的方向。随着比特币跌破支撑并下探 2 月低点,交易者日益倾向于下行保护。

偏斜定义为看跌期权波动率减去看涨期权波动率,因此正值表示看跌期权相对于同等看涨期权以溢价交易。近期的下跌触发各期限大幅重定价,1 个月偏斜从约 11% 升至 24%,3 个月和 6 个月期限分别升至 18% 和 14% 附近。

短端反应最为剧烈,1 周期限偏斜在抛售期间一度逼近 30%,对近期保护的需求加速上升。与隐含波动率全曲线上扬不同,偏斜凸显出集中于下行对冲的方向性响应。

保护需求显著增强,随着市场环境恶化,交易者为下行保险支付越来越高的溢价。

除定价外,伽马暴露有助于识别交易商对冲可能对市场动态产生最大影响的执行价水平。

近期资金流维持防御性。过去 7 天,看跌期权买入占交易权利金的最大份额,达 32.4%;过去 24 小时呈现相似模式,看跌期权买入升至权利金的 35.9%。尽管近期出现抛售,下行保护需求继续主导市场活动。

这种头寸布局反映在 gamma 敞口。最大的负伽马密集区现位于 65,000,另有负伽马暴露自 59,000 延伸至 70,000。比特币当前交易于约 62,000,现货恰处于最大负伽马集中区域下方。正伽马暴露则集中在更高区域,主要位于 76,000 至 82,000 之间。

防御性资金流继续塑造交易商头寸,使最大的负伽马区域集中在 65,000 附近,紧贴当前现货水平。

市场继续呈现后期修正的特征,近期买家深陷亏损,已实现亏损高企,多项关键需求来源显著减弱。

跌向 60,000 美元的行情触发了一次重大去杠杆事件,大量集中的投机头寸被清理出市场。这有助于重置杠杆状况,但尚未迎来现货需求的有力回归。

期权市场仍保持防御性布局,隐含波动率高企,下行保护需求强劲,交易商头寸集中在当前现货水平附近。叠加机构参与退潮与企业金库积累减弱,数据表明风险偏好依然低迷。

综合来看,市场似乎正进一步深入投降阶段。杠杆已基本重置,估值指标触及历史折价水平,但通常与持久市场低点相伴的需求响应仍未出现。