香港正致力于成为全球数字资产中心,近期积极实施行业特定的监管法规,推出稳定币、增设虚拟资产 ETF,展示出强劲的区块链采纳意图。自 2022 年香港政府推出亲加密政策以来,其链上数据的变化显示出交易量激增和机构参与度提升。尽管面临流动性和竞争挑战,但香港的独特地位和持续的监管进展表明,它有潜力成为连接东西方加密资产的重要桥梁。

中国在全球数字资产行业中扮演着重要角色,是主要的比特币挖矿区域、全球流动性(M2)的最大贡献者,以及对传统金融系统的平衡。作为中国的自由金融沙箱,香港有望通过将区块链融入其金融系统来增强其作为全球前沿金融中心的地位。

自 2022 年 10 月以来,香港推出了一系列监管举措,以简化和明确数字资产的规则,使合格实体能够进入并支持行业发展。这些努力包括一种“附加框架”,该框架扩展了各个行业现有的规则,遵循“同样的活动、同样的风险、同样的监管”的原则。

迄今为止的进展包括为加密货币交易所设立的许可制度、香港交易所上市的现货加密 ETF 及数字债券发行。有关稳定币发行和 OTC 交易的规则制定工作仍在进行中。链上数据显示了这些发展的影响,显示链上交易量上升、机构参与度增加以及 OTC 交易的反弹。

本报告概述了香港金融行业通过区块链采纳的持续转型。变革的速度和机构参与度是该地区最显著的特征之一,但这一转变相对未受到足够关注,特别是在最近美国的头条新闻主导了行业讨论。

为了解决这一问题,Presto Research 与全球法律事务所 K&L Gates LLP 合作,提供关于香港数字资产和服务监管框架的最新进展。报告首先考察香港在全球加密行业中的角色,随后探讨其加密监管框架的演变,最后对在当前许可制度下运营的主要参与者提供快照。第 1、2、4 和 5 节主要由 Presto 的研究主管 Peter Chung 准备,第 3 节由 K&L Gates 香港办公室的合伙人 Jay Lee 贡献。

要理解香港在加密行业中的角色,首先要考虑中国在这一领域的更广泛地位及其与香港的历史关系。

中国的加密重要性始于 2013 年,当时 ASIC 挖矿成为比特币标准。中国的优势源于:

比特币在中国也作为投资受到青睐,其中有限的金融化使得房地产和股票以外几乎没有选择。由于严格的资本管制,比特币的跨境可交易性则显得尤为吸引。

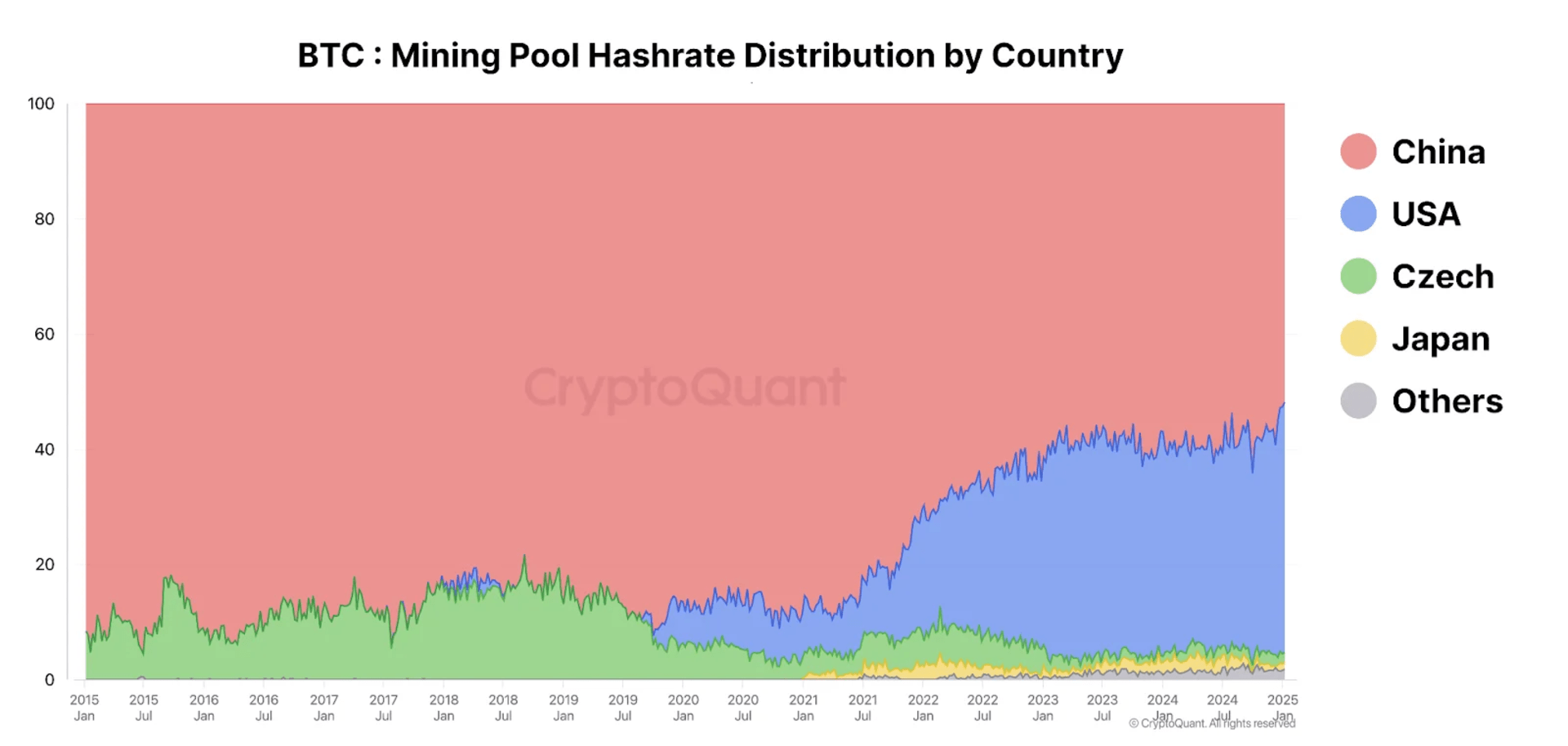

自 2021 年禁止比特币挖矿以来,中国的角色有所减弱,但由于其经济及比特币的历史影响,仍然保持着重要性(见图 1)。作为全球第二大经济体,中国的流动性占全球总流动性(M2)的 40%,而美国则为 20%。虽然资本管制限制了大部分流动性,但对于比特币而言——尤其是在传统金融之外——这一数据变得尤为重要。

博弈论的动态也对中国作为一个不在美国势力范围内的国家尤其 relevant。为了减少对美国主导金融体系的过度依赖,中国有战略动力探索控制不那么集中于其地缘政治对手的替代方案。

Figure 1: China Still Matters

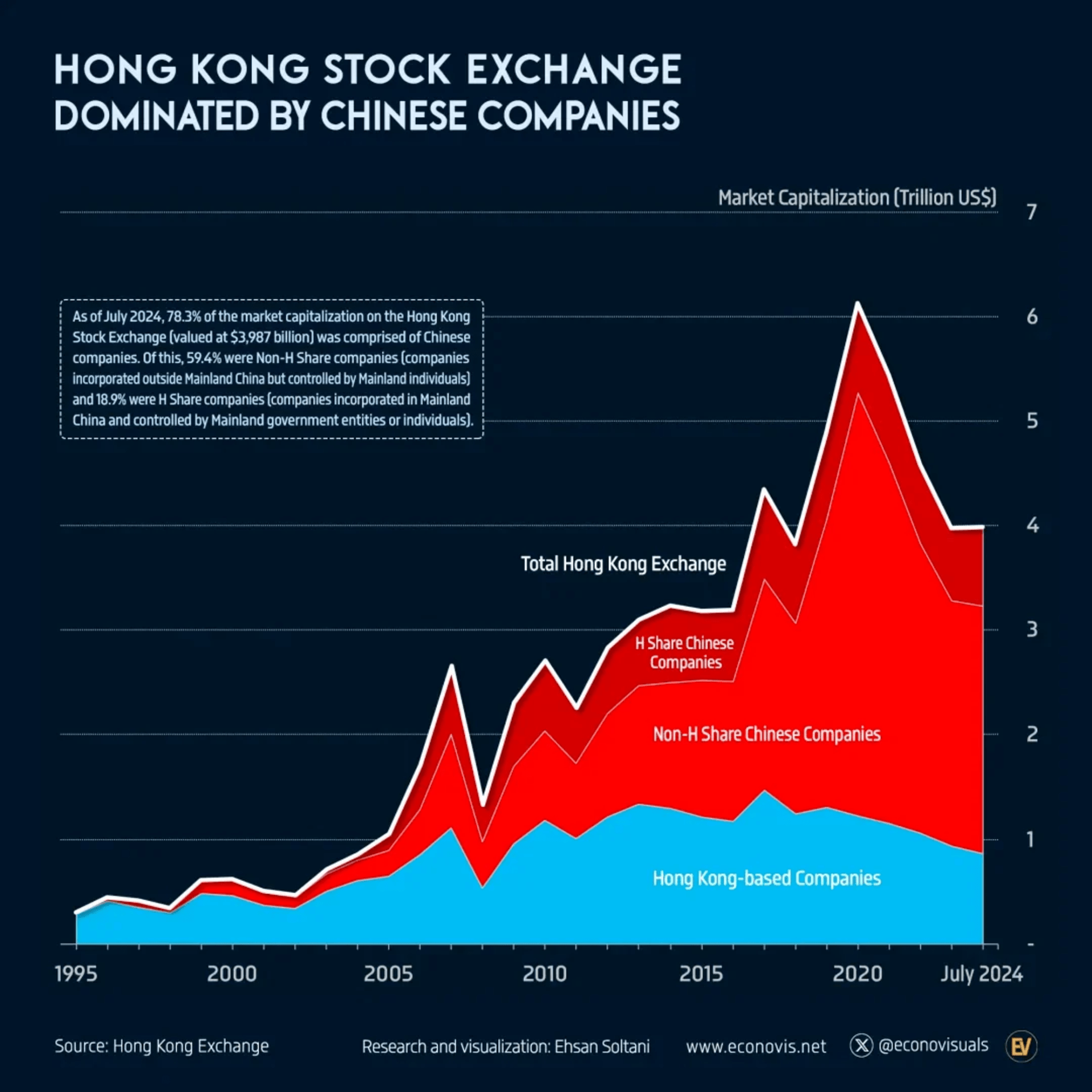

自 1997 年香港回归中国主权以来,它在“一国两制”的原则下运作,作为特别行政区拥有自己的宪法和经济体系,这些是来自于英国统治的遗产。因此,香港全球一体化的金融市场有效地作为自由市场金融的“沙箱”,而内地的资本账户至今仍大体上保持关闭。这一安排是互利的,如图 2 和图 3 所示。

Figure 2: Help Me Help You

Figure 3: Hong Kong, Where China’s Capital Seekers Meet Global Money

随着中国在 2000 年代加入世贸组织后贸易顺差的急剧上升,香港成为管理中国储蓄和接触全球资本的关键平台。港元在货币局系统下与美元按 7.8:1 的比例挂钩,确保了其银行系统的稳定性和信心。以普通法为基础的法律框架增强了金融的透明性。这些因素使得香港在大部分 1997 年后时期成为亚洲的主要金融中心,超越了东京和新加坡。

北京在通过沙箱方式促进中国庞大经济与自由市场体系之间的协同,类似于澳门。在那里,中国将一个曾经的赌博小镇转变为全球最大的 gambling 中心,通过开放市场给全球赌场运营商,而赌博在中国其他地区仍然严格禁止。

香港推动数字资产行业的发展遵循了类似的路径,因为中国在香港采取了一个以增长为导向的策略,同时在大陆保持了交易禁令。

在 2022 年香港回归 25 周年之际,最高领导人访问了该香港,并重申“一国两制”模式促进了共同繁荣,并将继续确保香港在同一原则下的成功。此后,香港政府宣布了一系列旨在加强该市作为全球金融中心的政策。由于 COVID-19 导致的竞争力下降,迫切需要恢复香港的竞争力,数字资产的整合成为战略的关键组成部分。

2022 年 10 月,新任行政长官李家超发布了《香港虚拟资产发展的政策声明》,该高层蓝图概述了政府计划如何将数字资产整合到主流金融系统中的原因和方法(见图 5)。自 2023 年初起,香港推出了监管措施,以简化和明确数字资产及相关业务的规则,为合格实体进入行业铺平了道路。下一部分将进一步探讨这一主题。

本节讨论香港加密政策实施的时间线、背后的关键主题和原则,以及其独特的行业方法。

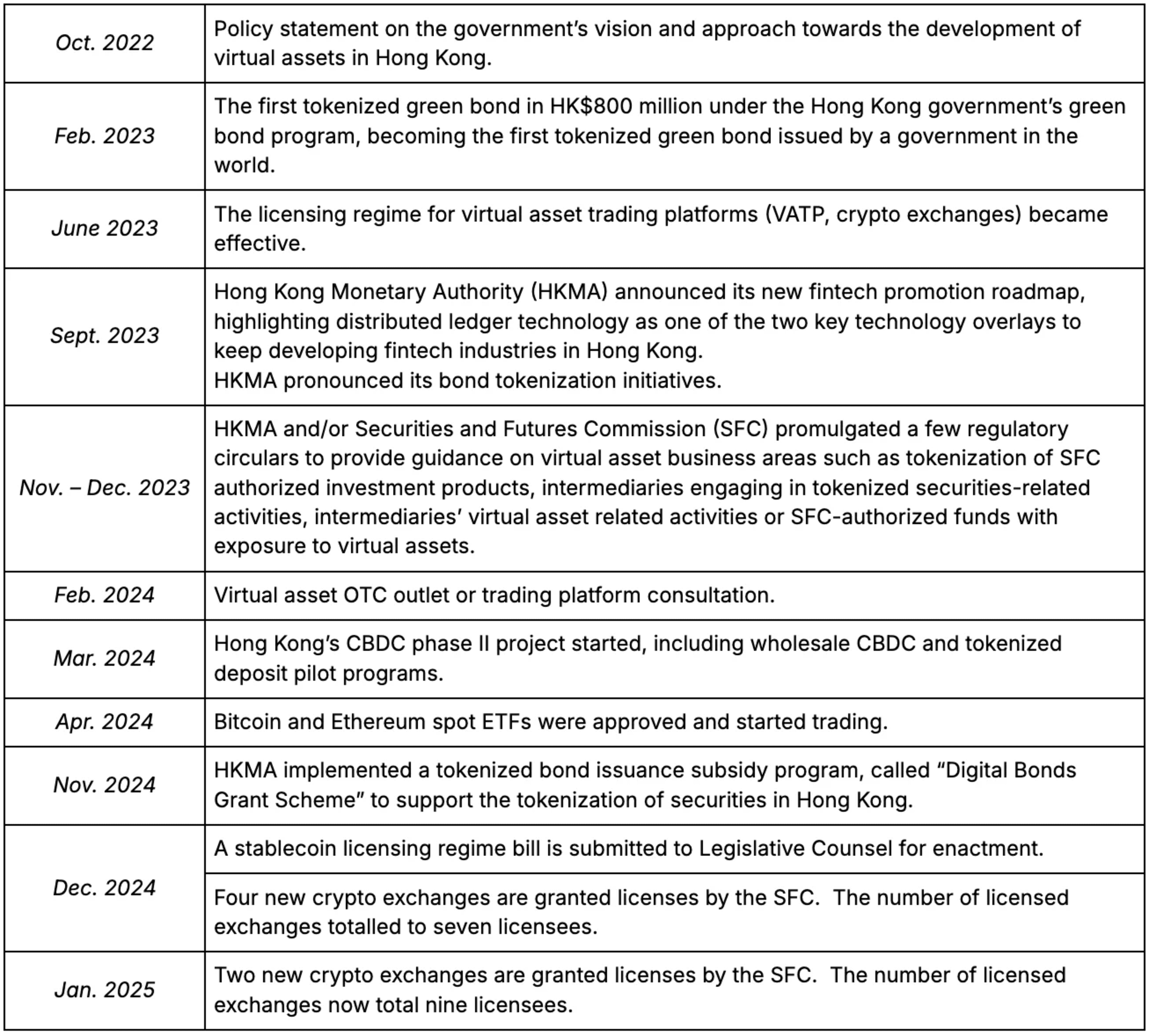

自 2022 年 10 月起,香港政府定期宣布设立全面的加密监管框架,概述见图 6。

Figure 6: Timeline of Major Regulatory & Policy Announcements and Developments

香港政府首次公开其培育加密行业的意图是在 2022 年 10 月 31 日,金融服务及财政局宣布政府对于发展 Web3 行业的愿景和方法。其政策声明优先考虑五个领域:

自该声明以来,香港政府持续跟进关键优先事项以帮助其实施。例如,政府正在研究香港自有中央银行数字货币(CBDC)的可行性,转向批发 CBDC 而非零售 CBDC。

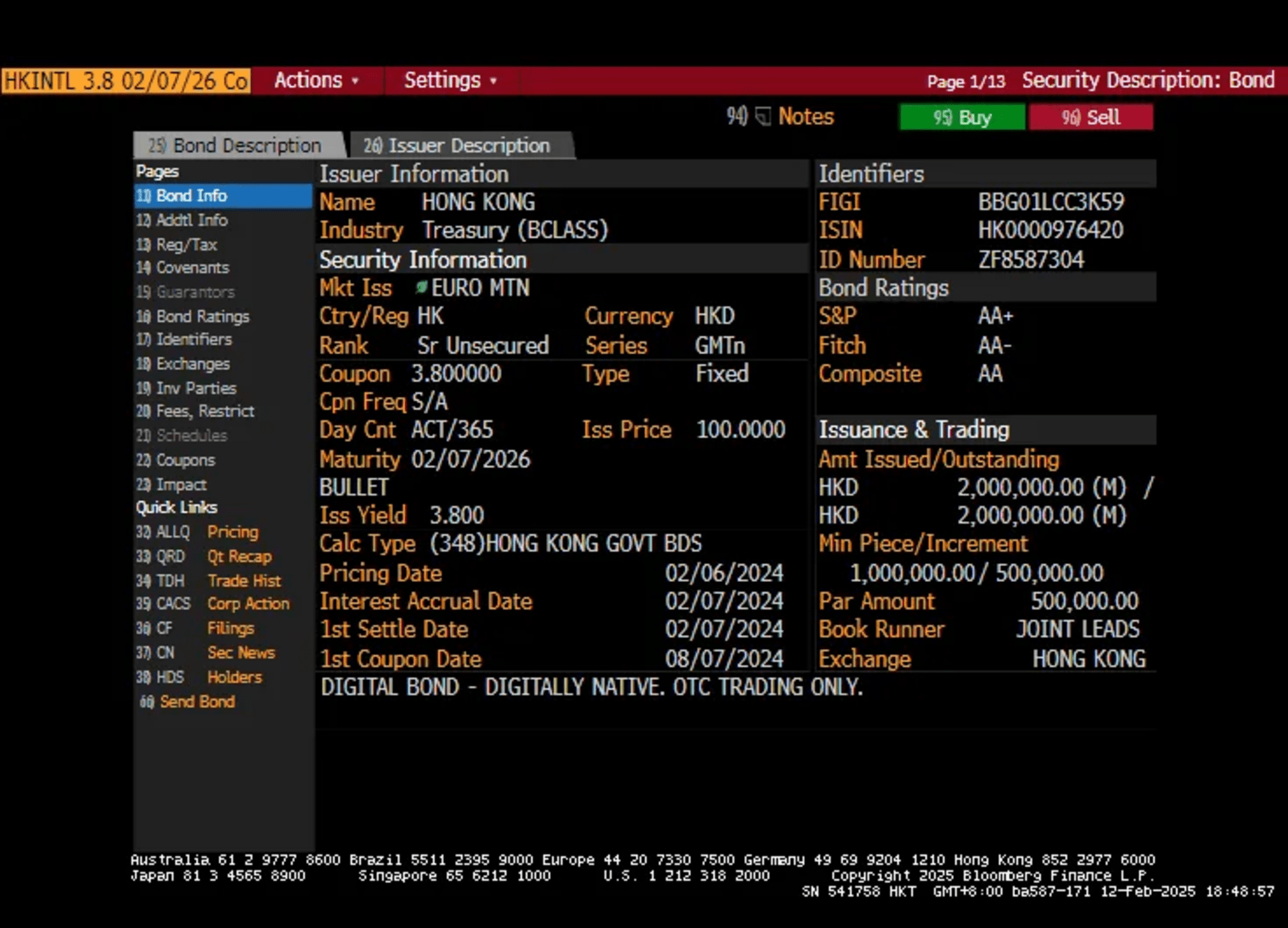

2024 年 4 月,六个比特币和以太坊现货 ETF 获批并开始在香港交易。该批准被视为行业增长的关键推动力,受到了本地和国际的显著关注。与美国现货 ETF 不同,香港的 ETF 允许实物认购和赎回。

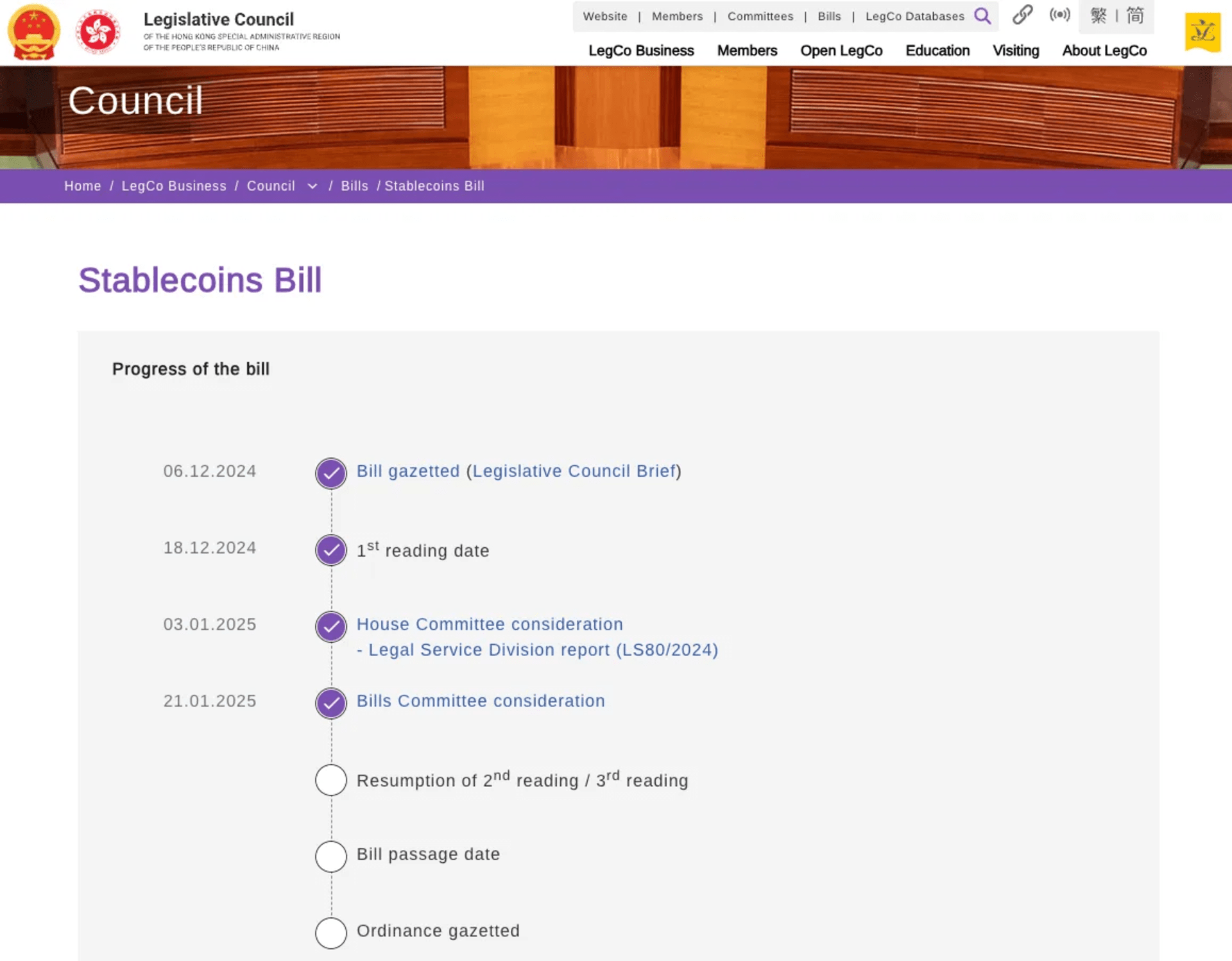

在 2024 年初完成了对稳定币的咨询后,香港金融管理局(HKMA)随后提交了稳定币许可制度立法法案给香港立法会,这一过程预计将在 2025 年上半年实现。

Figure 7: Stablecoins Bill Legislation Progress

为了实验代币化框架并展示香港政府在发展代币化生态系统方面的承诺,政府自 2023 年 2 月起开始发行代币化绿色债券。它还发布了关于债券代币化的报告,以教育市场参与者有关代币化过程的概念框架和实际考虑。

政府对未来关于代币化资产的财产权及智能合约合法性的审查持开放态度,这可能为这些资产的进一步发展奠定坚实的法律基础,刺激相关市场的增长。虚拟资产具有独特的特性,使其与传统资产不同,因此可能需要不同的法律和监管制度。与其他司法管辖区一样,香港一直在考虑如何最好地澄清与这一快速发展的资产类别相关的法律。然而,值得鼓励的是,香港正积极考虑更新和调整其法律体系,以支持和增强虚拟资产及相关产业的进一步发展。

在 2022 年后的时代,几个关键主题推动着加密政策,这使得香港与其他竞争司法管辖区不同。

香港旨在成为全球 Web3 中心,这一目标不仅体现在其支持性法规中,还体现在其直接参与证券代币化工作,以及主办行业活动(如 2025 年共识香港)。这一点在香港财政司司长陈茂波的话中得到了体现:“区块链和 Web3 将是香港数字技术领域下一个增长浪潮的重要推动力。”考虑到 Web3 发展的初期阶段,政府的支持可以帮助引导初创企业,促进创新,并帮助在香港建立一个繁荣的数字资产经济。

香港政府并未将这一任务完全留给私营部门,而是直接领导探索若干金融创新。例如,政府已经发行代币化绿色债券两年,并发布指导方针以教育市场参与者关于代币化过程的概念框架。香港金融管理局(HKMA)还推出了代币化债券补贴计划,称为“数字债券补助计划”,为发行人在债券发行中产生的费用提供高达 250 万港元(约合 32.1 万美元)的补偿。

Figure 8: Hong Kong’s Digital Green Bonds

香港的加密监管框架围绕以下原则形成。

政府已成功努力在适用的虚拟资产行业领域内实施相关许可制度,允许企业向相关监管机构申请许可证,从而遵守必要的法规,接受监管机构的监督。

具体而言,虚拟资产交易所业务必须接受证券及期货事务监察委员会(SFC)的许可要求。稳定币业务将受香港金融管理局(HKMA)的许可要求(具体细节将于 2025 年上半年公布)。OTC 业务也将遵循特定的许可制度。

在实施严格许可制度的同时,政府允许零售投资者接入涉及虚拟资产的某些服务。也就是说,由 SFC 发布的对虚拟资产交易平台经营者的许可要求和经营者指南包括一整套投资者保护机制。例如,尽管获得许可的 VATP 能够接纳零售投资者,但服务必须限于少数符合条件的虚拟资产。

整个过程强调清晰的规则制定。在 2022 年前,市场参与者在可以做什么或其应履行的要求上缺乏明确性,迫切需要指导行业参与者适用的监管界限。然而,在 2023 年 11 月和 12 月,HKMA 和 SFC 先后发布了一些监管通告,为代币化 SFC 授权投资产品的活动、参与代币化证券活动的中介、虚拟资产相关活动的中介或涉及虚拟资产的 SFC 授权基金提供了更清晰的指引。这些通告提供了清晰的指导,说明企业如何进行此类虚拟资产业务及其合规要求。

与许多主要司法管辖区不同,香港已经实施或正在进程中实施专门针对以下八个领域的法律和规定,以提供监管明确性。

香港推出了“附加框架”,在该框架下,现有相关法律和法规已被扩展以覆盖广泛的虚拟资产业务领域,遵循“同样的活动、同样的风险、同样的监管”的原则。例如,交易所(VATP)需要获得及提升第 1 类许可证(证券交易),和第 7 类许可证(自动化交易服务),而希望进入加密资产管理业务的资产管理公司需要获得及提升第 9 类许可证(资产管理)。

与许多仍缺乏或正在开发虚拟资产法规的国家和地区不同,香港已经实施了涉及多种领域的法律,为行业参与者提供了明确性。其行业特定的做法确保法规能针对每个领域的独特需求进行调整。

本节回顾在 2022 年后的政策声明监管制度下获得许可的参与者,以及通过链上数据捕捉到的新兴趋势。在这八个领域中,我们重点关注虚拟资产交易平台(VATP)和虚拟资产 ETF,因为它们是当前在新监管制度下具有任何实质性活动的两项关键业务。

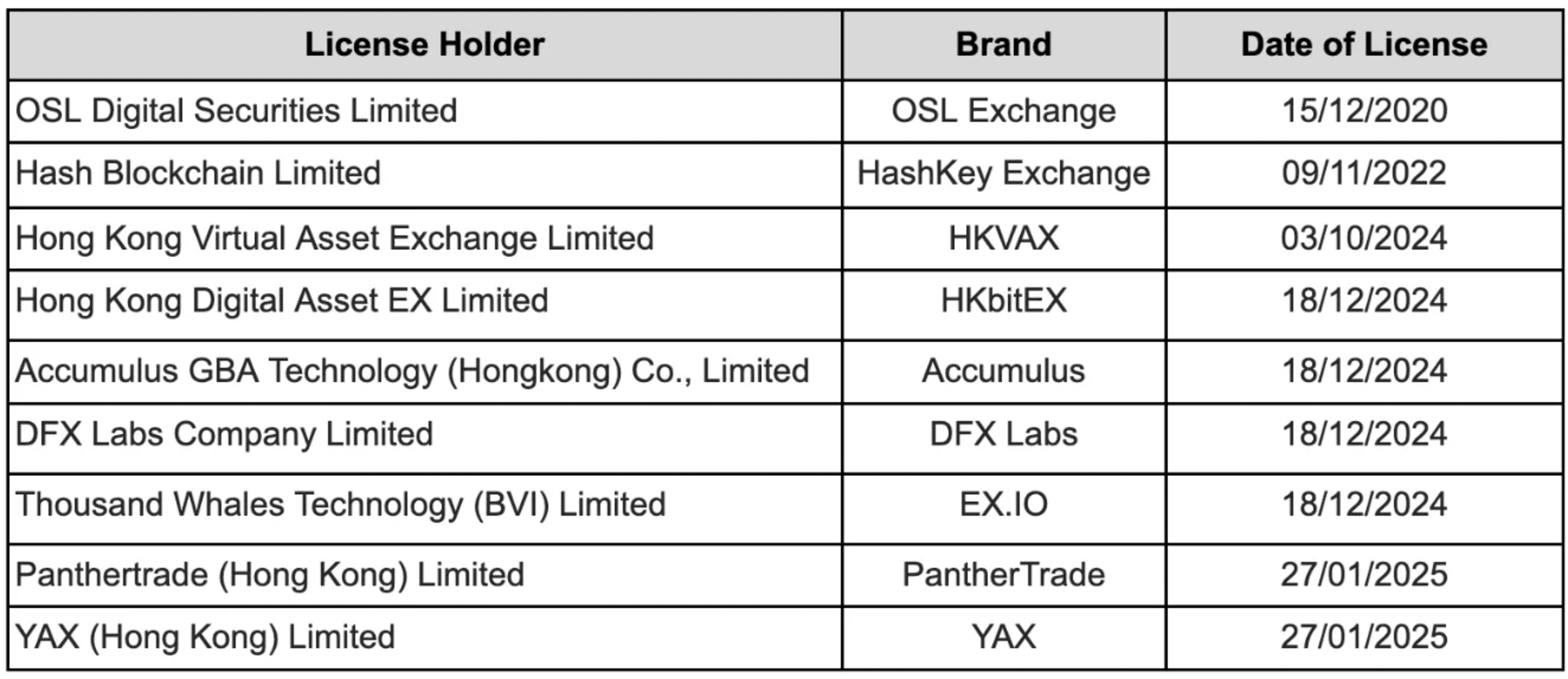

截至 2025 年 2 月 11 日,证券及期货事务监察委员会(SFC)已批准九项 VATP 申请(见图 9)。

Figure 9: Hong Kong's Licensed Exchanges

VATP 的加密资产上市必须遵循《虚拟资产交易平台经营者指引》,其中包含几项限制 VATP 业务范围的条款。一些限制包括:

评估这八个 VATP 的活动水平比较困难,因为它们大多是最近获得许可证或没有公开交易量的。HashKey 是唯一公布交易量的平台,其最近几个月的交易量报告平均为每日 5000 万至 6000 万美元,支持以美元、港币、USDT 和 USDC 进行的 32 个交易对。

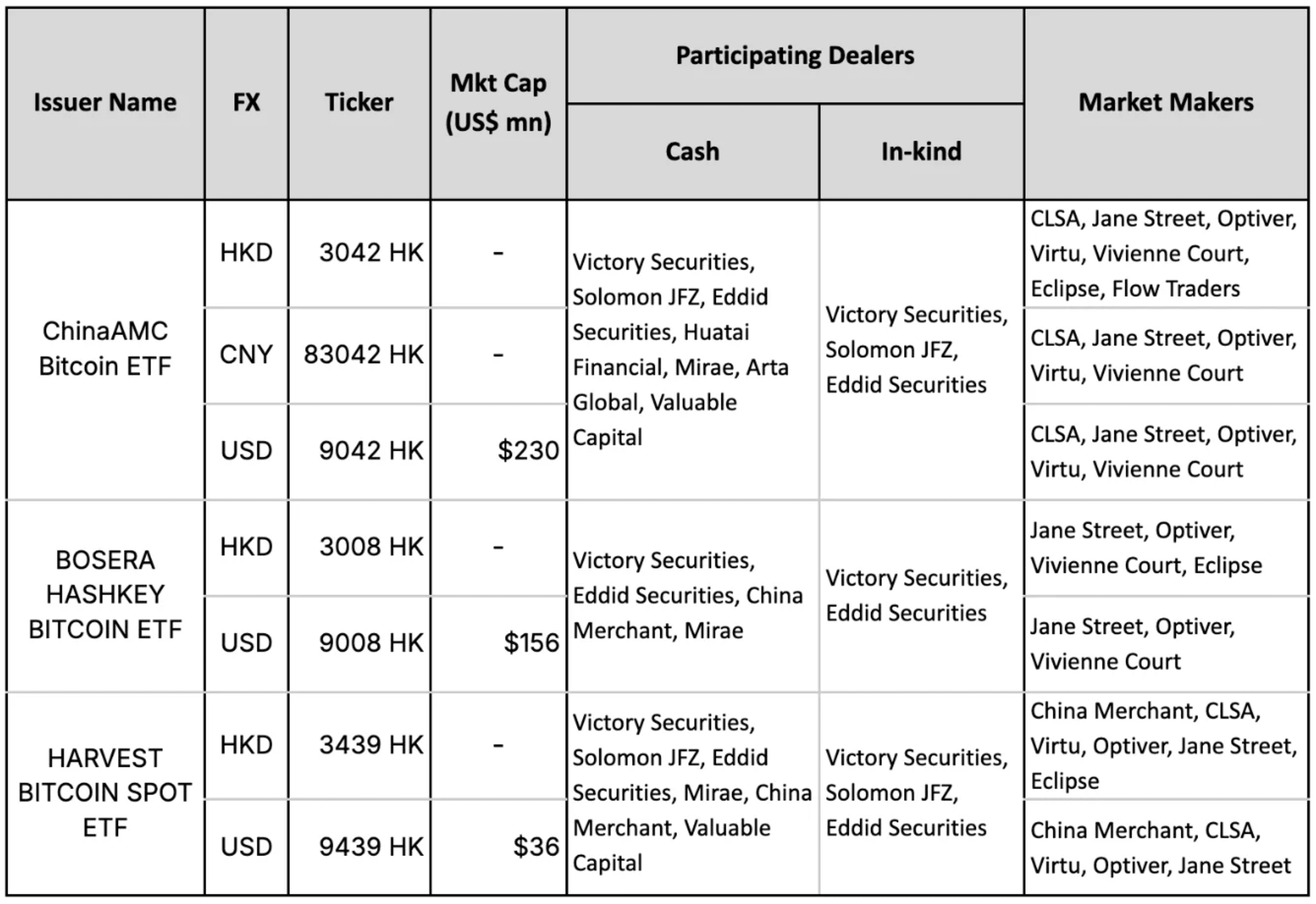

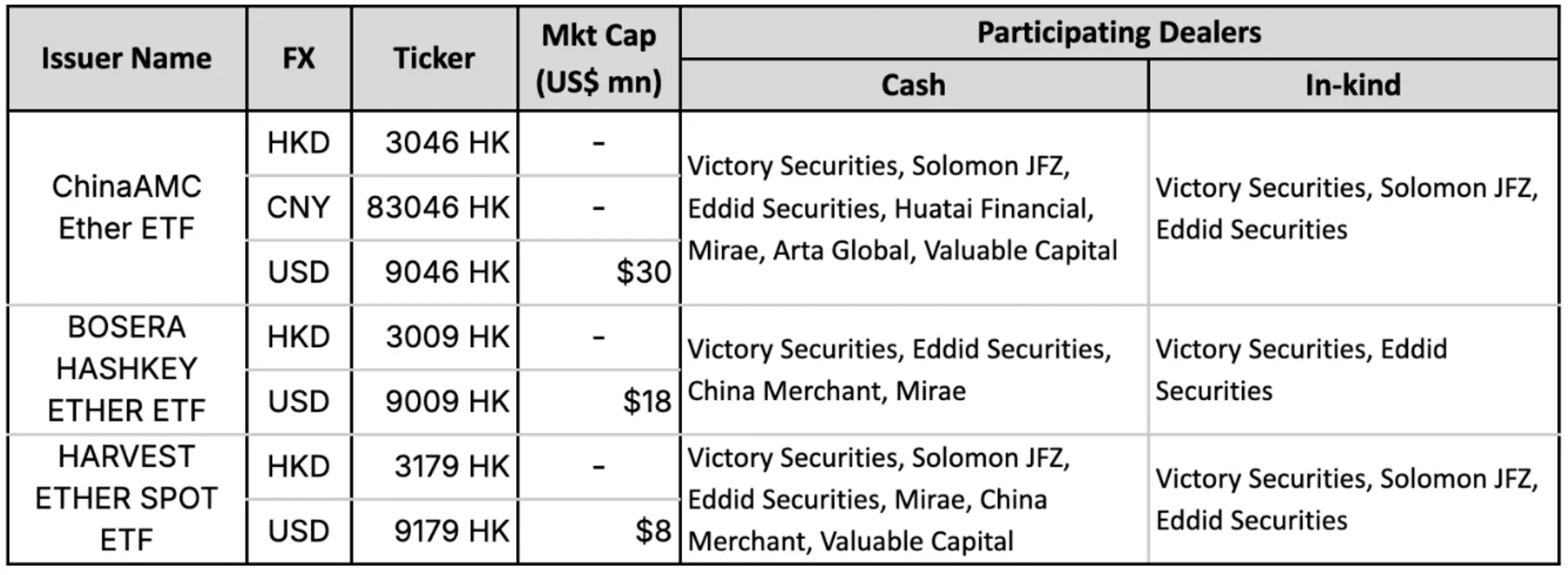

在 2024 年 4 月 30 日,香港交易及结算所有限公司(HKEX)上市六个现货加密 ETF,摘要见图 10 和图 11。

Figure 10: Spot Bitcoin ETFs on HKEX (as of Feb 11, 2025)

Figure 11: Spot Ethereum ETFs on HKEX (as of Feb 11, 2025)

这六个 ETF 允许实物创建和赎回,使得直接资产交换成为可能,而非像美国 ETF 那样现金结算。这不仅增强了税收和交易效率,而且也解决了流动性担忧。监管要求 ETF 赞助商的加密交易必须在许可的交易所进行,但考虑到目前交易量较低(根据 CoinGecko,比特币以美元对的交易量比 HashKey 至少高出 10 倍),这可能会引发担忧。实物创建和赎回减轻了这一风险,允许赞助商直接与其 ETF 股份交易基础资产。

诚然,香港现货 ETF 的资产管理规模增长乏力。这一缓慢的增长可以归因于第二轮进入的劣势。在开放金融体系的非美国市场上,当地投资者可以轻易访问流动性更高、价差更小的美国上市 ETF。因此,当地上市的 ETF 往往只对特定受众具吸引力,例如拥有国内投资 mandates 的投资者、对外汇交易持谨慎态度的投资者,或需要在美国以外时区获取流动性的投资者。

尽管如此,中国投资者历史上对政治中立的全球资产(如黄金)表现出强烈的需求。比特币作为“数字黄金”的叙事可能也会吸引类似的兴趣,特别是如果 HKEX 上市的比特币 ETF 能够获得南向港股通资格。如去年比特币亚洲会议上 Harvest Global Investments 的 CEO/CIO Han Tongli 所强调的那样,如果这一可能性实现,资产管理规模的成长可能会显著加快。

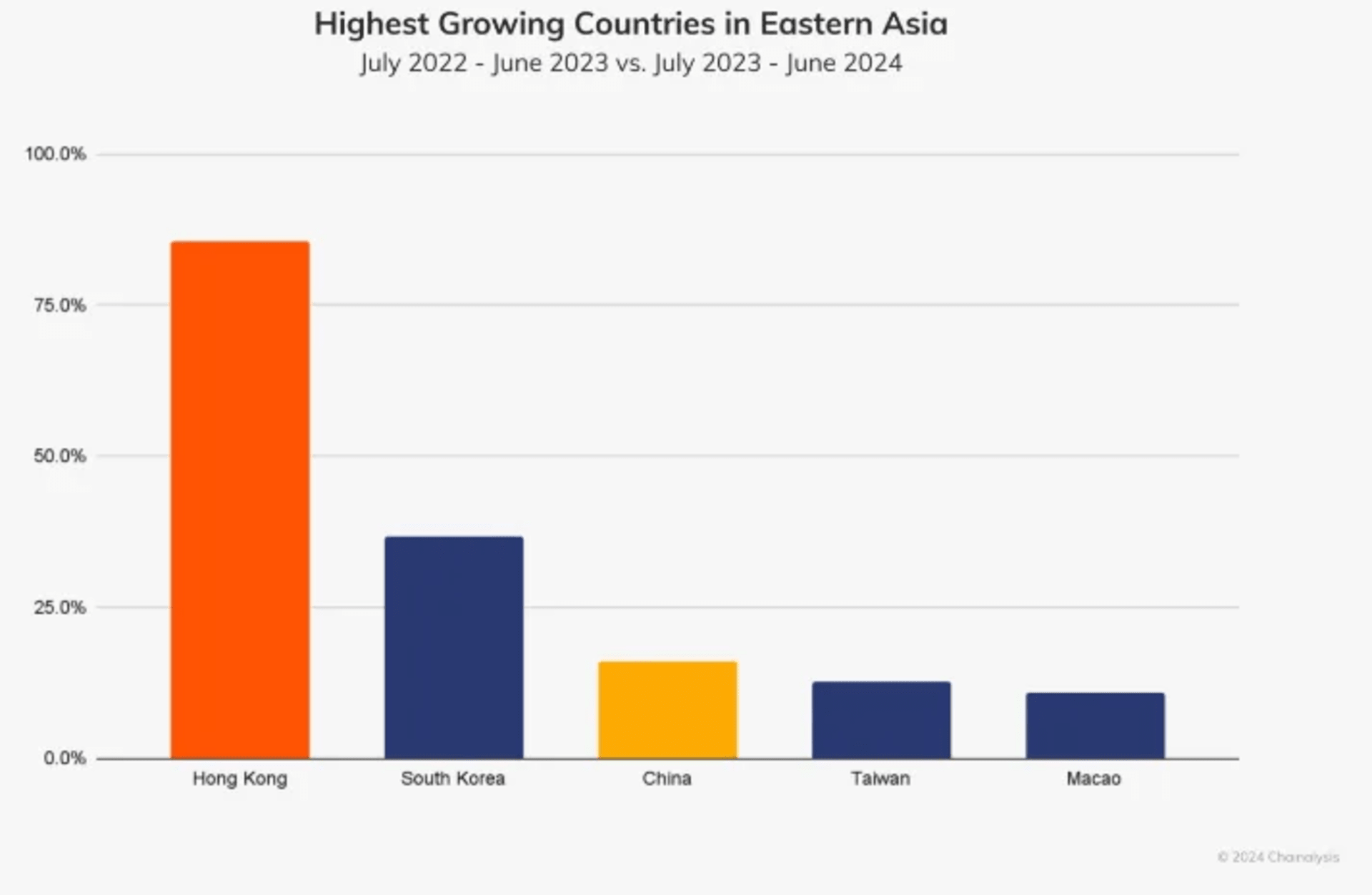

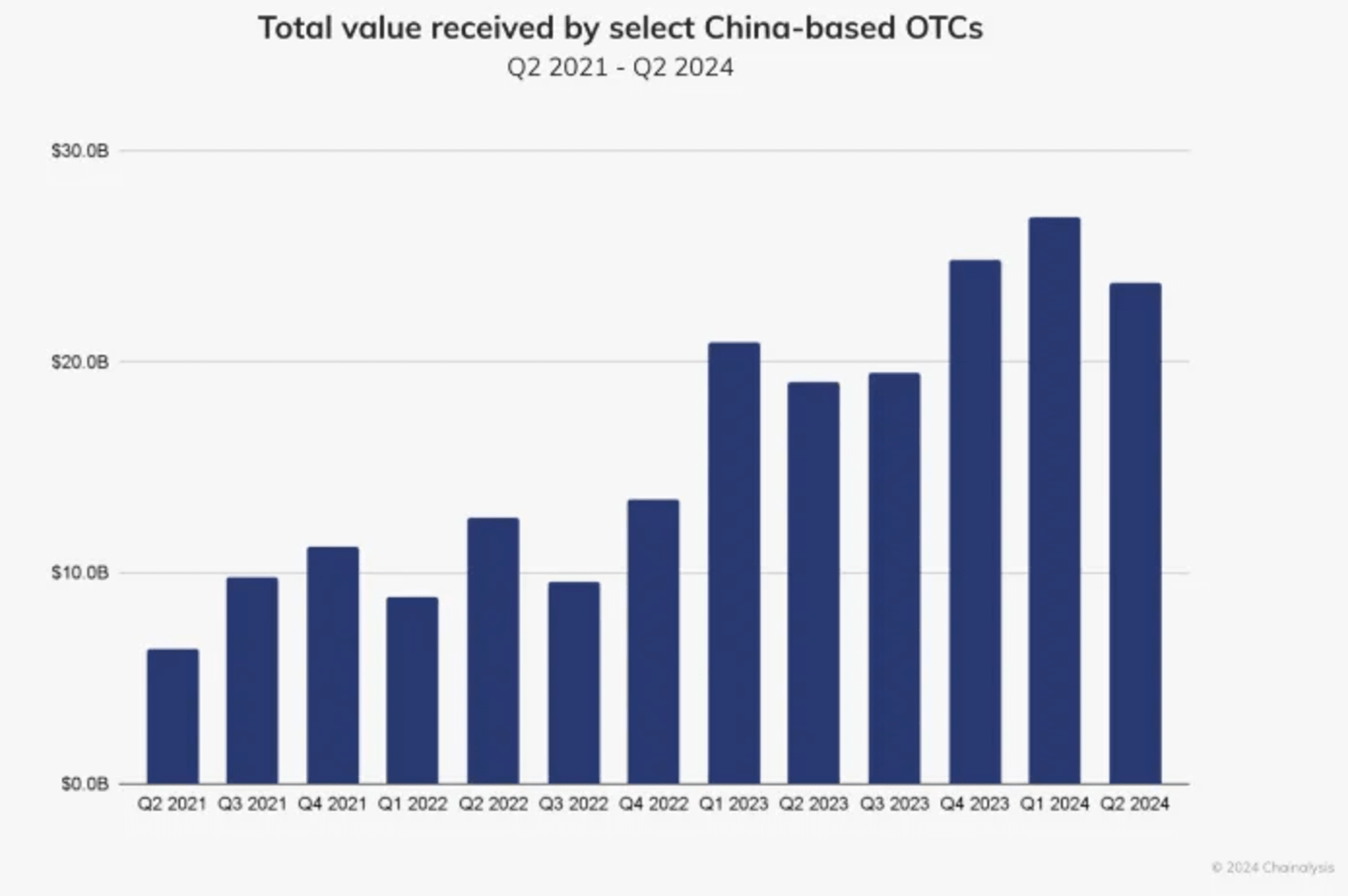

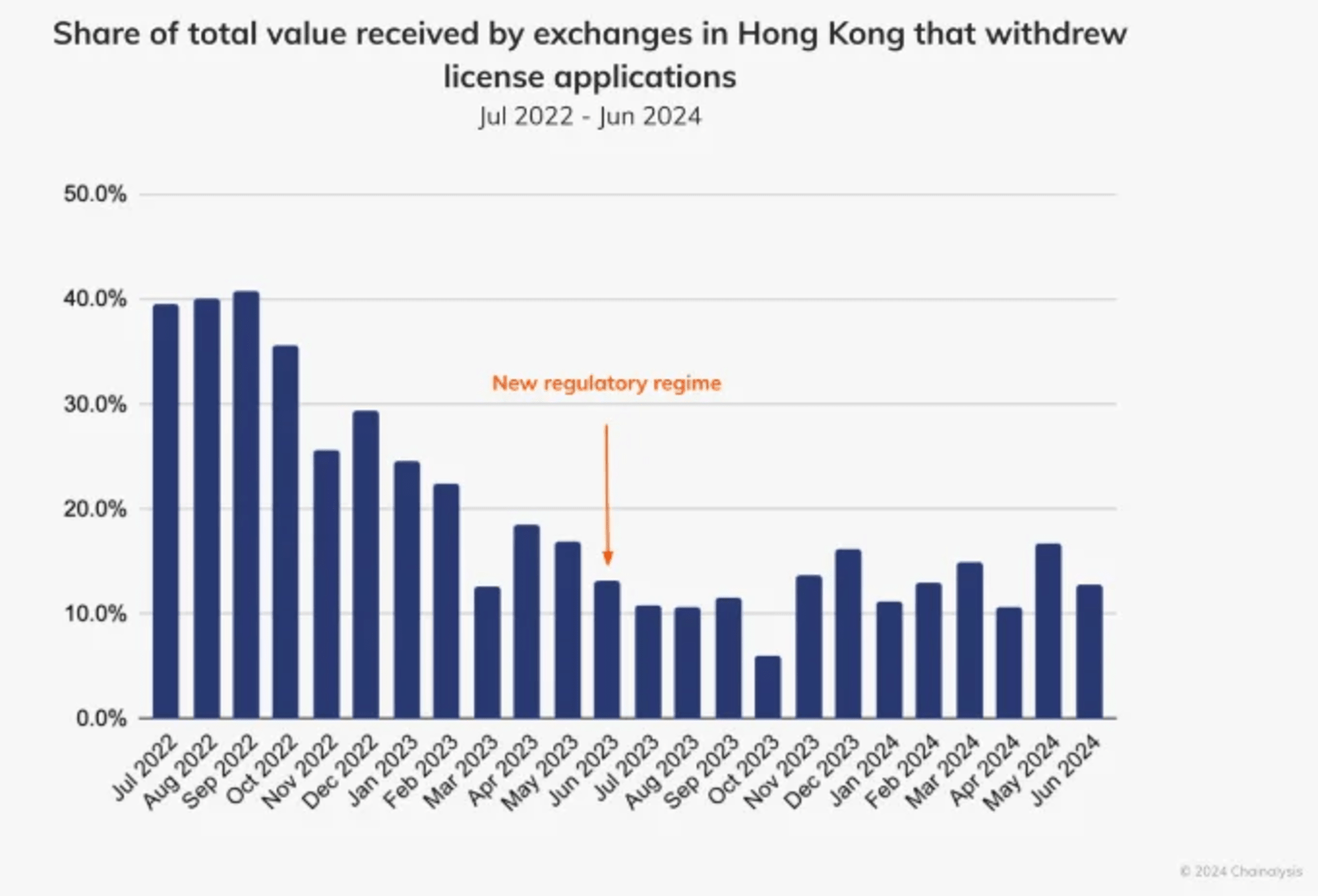

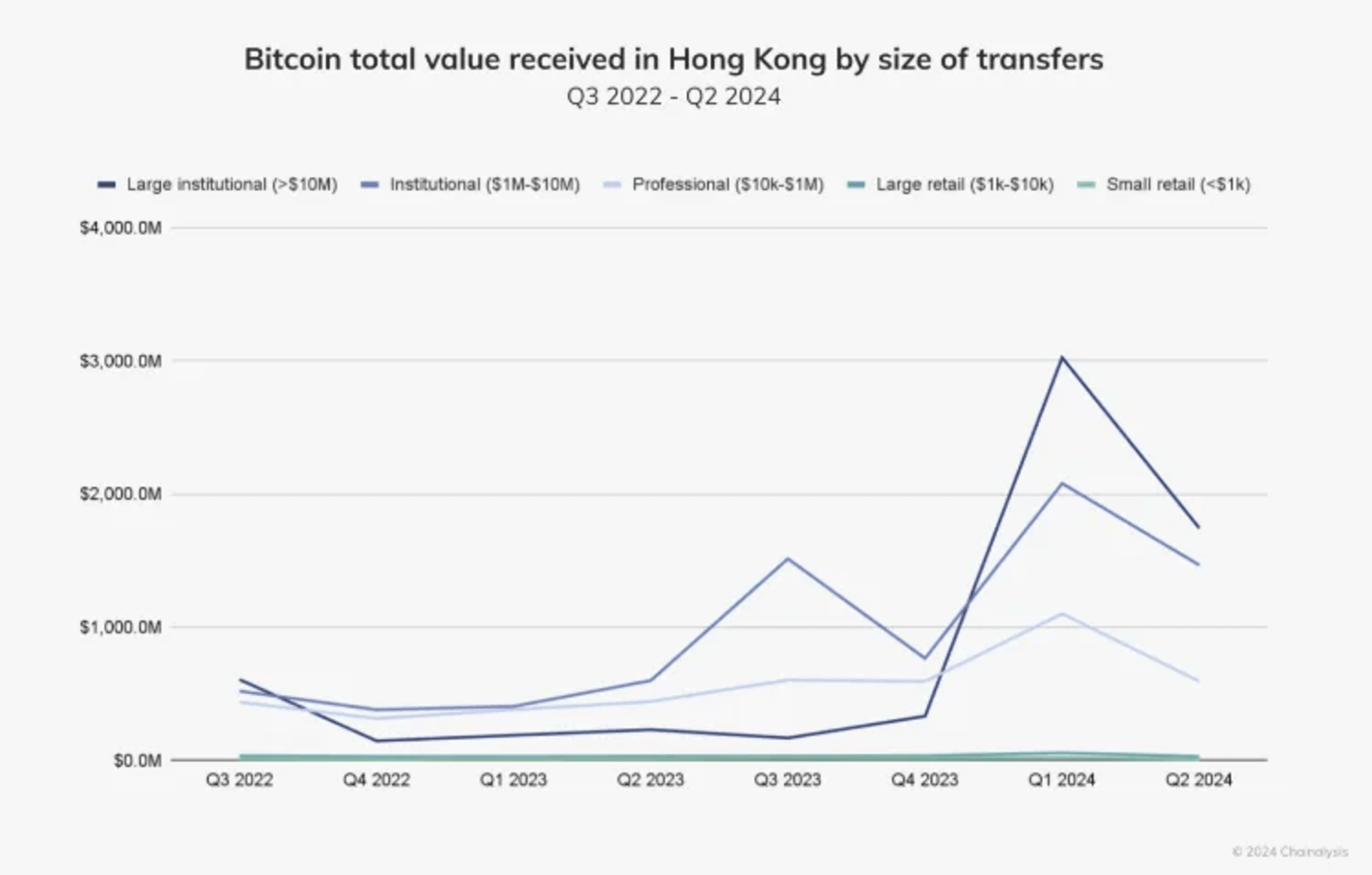

尽管自香港的亲加密政策实施以来只有短短两年时间,但我们可以观察到新监管制度所引发的结构性变化,这是在 2024 年 10 月发布的 Chainalysis《2024 年加密地理报告》中强调的。这些数据略显陈旧(见图 12-15),但它们确实捕捉到了一些有趣的趋势,包括:

Figure 12: Highest Transaction Growth in East Asia at 85.6%

Figure 13: Booming OTC Transactions in China

Figure 14: Unregulated Exchanges Headed For Exist

Figure 15: Institutional Size Transactions Spiked Ahead of ETF Launch

香港不断发展的加密景观反映了其成为全球数字资产中心的雄心。与许多仍在挣扎于加密政策不确定性的司法管辖区不同,香港积极实施行业特定的法规,许可交易所,推出代币化债券,并批准现货比特币和以太坊 ETF。更多政策正在酝酿中,以帮助这座城市成为稳定币、OTC 交易和其他区块链金融创新的领先跳板。

尽管采纳仍处于早期阶段,但链上数据显示的结构性变化已经显现,包括链上交易量的大幅上升、OTC 交易活动的反弹和机构参与度的增加。这座城市对将区块链融入其金融系统的承诺,以及其作为中国金融沙箱的地位,为其长期增长奠定了良好的基础。

挑战依然存在,特别是在推动流动性和克服全球市场竞争方面。然而,香港在利用其独特的中美经济联系的记录显示,其加密行业可能会遵循与其他沙箱增长战略相似的轨迹。如果监管努力继续与创新保持一致,香港有潜力成为数字资产领域连接东西方的关键桥梁。