距离上次更新 USDT.D 的文章发布已经整整一个月了,鉴于最近山寨超跌现象的发生,整个市场的流动性问题也因此暴露,本文纯属个人的一点主观看法,如果您不赞成其中的观点,欢迎友好讨论,或者当我胡说八道也可以。

首先,这篇文章的基本逻辑是建立在“加密货币市场的主要流动性来自稳定币”的这个基础上的,如果您认为美元交易对和 ETFs 的资金才是推动价格上涨的核心动力,那么本文的观点就是错误的,可以直接忽略后面的内容;

说到稳定币,目前占据市场主要份额的主要是 USDT、USDC 以及 DAI,这三个稳定币是目前市值最高的三个稳定币,占据了整个稳定币市场 90% 以上的份额,而过去占比较高的 BUSD 和 TUSD 目前已经因为某些原因彻底消失了;

因此,如果我们需要判断市场的整体流动性,就不能像我之前文章里提到的那样,仅仅判断 USDT 一个稳定币的市值及占比,而是要判断稳定币整体市场的流动性水平;

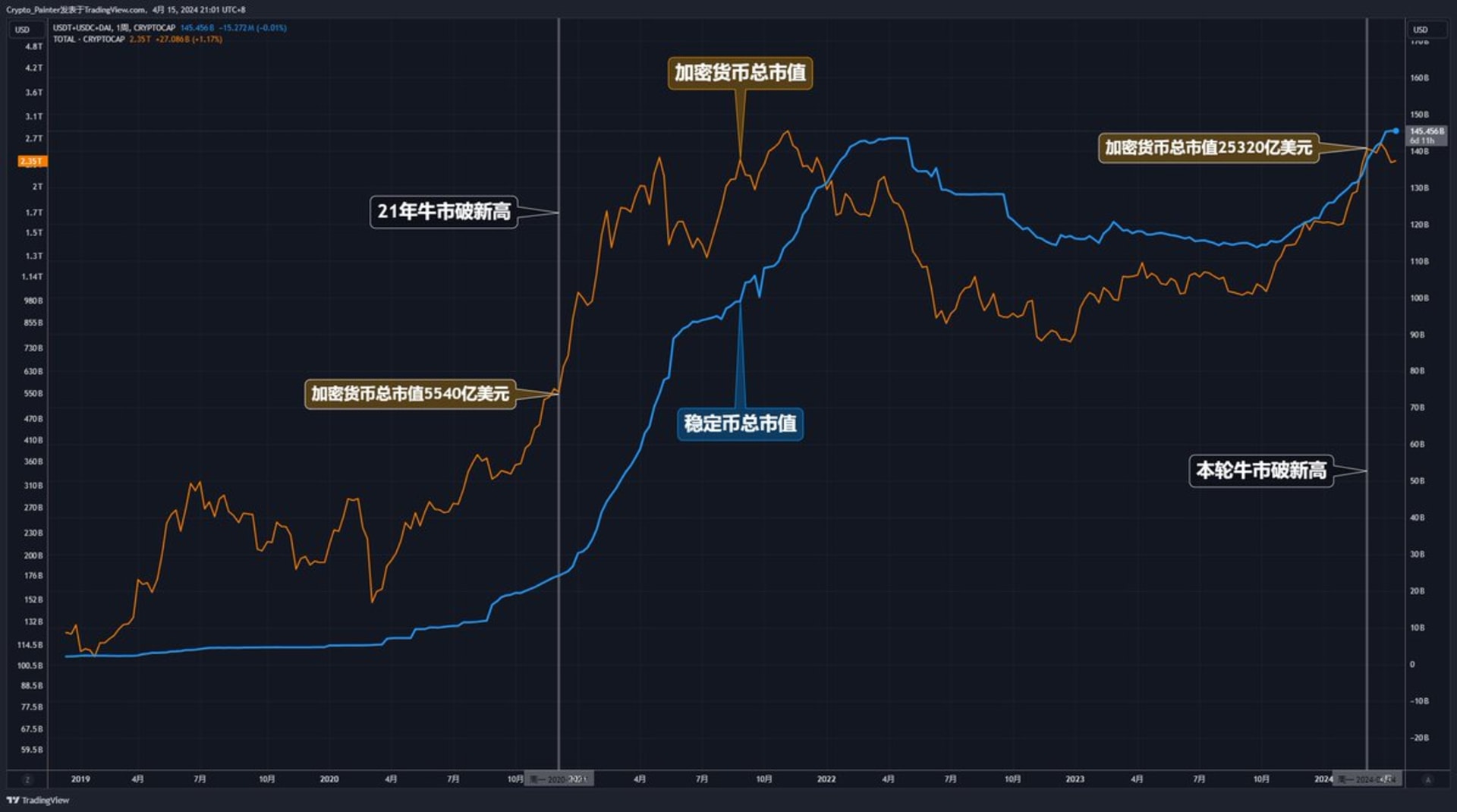

将 USDT、USDC、DAI 三大稳定币的总市值曲线进行合并,可以得到一个市场稳定币的总体量级,图中蓝色线所示;

同时增加 BTC 的历史周线价格曲线,我们可以看到一些有趣的迹象:

1.从 2019 年小牛见顶到 2020 年底 BTC 价格首次突破历史新高的这段时间里:稳定币的总市值先是达到了一个短期峰值,在随后 2019 年的震荡中几乎没有明显的增加,直到 2020 年疫情后的大放水,才开始了明显的增长;

在 2020 年 BTC 价格首次突破历史新高时,稳定币的总市值一共增加了 200 亿美元,达到了 478% 的增幅。

2.从 2021 年底 BTC 于 69000 见顶至今的这段时间里,稳定币总市值在熊市初期先是出现了一段增长,到达峰值后出现了长期的缩水,伴随而来的就是最近的一轮熊市;

在 2024 年 BTC 价格首次突破历史新高时,稳定币的总市值一共减少了 60 亿美元,出现了 4.21% 的缩水;

根据以上两点,肉眼可见的区别出现在了稳定币总市值在 BTC 破新高时的增量水平上;

简单来说就是,这轮牛市的出现从稳定币提供的流动性中几乎没有获得什么太大的帮助,而稳定币又是加密货币市场中除 BTC 以外所有币种最主要的交易对,也就是说,在 BTC 突破新高的同时,整个市场的流动性其实都是处于不足的情况下的。

而 BTC 能够突破历史新高,很大原因归功于 ETF 带来的情绪激励,注意,我这里用的是“情绪激励”而不是“资金激励”,为什么这么说呢?

我们来看一下 ETFs 自通过以来的全部净流入数据。

截止当下,ETFs 共计净流入 125 亿美元,这些净流入资金看起来还是很多的,但是如果将其与稳定币总市值对比,仅占到 8.6% 的增量,对了,当前稳定币总市值约 1455 亿美元。

看起来似乎有点反常识,因为上轮牛市靠着 200 亿美元的稳定币增量,就成功的突破了新高,并且一去不复返,而这轮牛市 ETFs 增加的这 125 亿美元应该也不少啊?

问题出在了加密货币市场的总市值身上了,如图所示:

在 2020 年突破历史新高时,加密货币总市值(TOTAL)约 5540 亿美元,而在本轮牛市破新高时,加密货币总市值则已经达到了 25320 亿美元;

所以从 2019 年至 2020 年间,那 200 亿美元流动性增量,在 BTC 破历史新高之时,为整个加密货币市场贡献的流动性比值已经达到了 3.6%;

而本轮牛市突破历史新高之时,ETFs 贡献的那 125 亿美元,为整个加密货币市场贡献的流动性比值仅仅只有 0.49%,这还是没有算上稳定币市值缩水的那 60 美元的情况下;

因此,可以得出一个扎心的结论,这轮牛市其实是一轮流动性极度稀缺的牛市!

我们面前的这头牛,非常口渴,急需大量的饮水!

那么,现在可以说回最开始提到的山寨超跌的现象了,BTC 在仅仅回调了 10%+的情况下,山寨币却出现了堪比熊市恐慌抛售般的下跌,究其本质原因,还是出在了流动性不足的问题上。

当 BTC 的 ETF 通过后,市场上就盛传这轮牛市是 BTC 一个人的表演,大部分的交易者对此嗤之以鼻,并用实际行动证明了这个言论是错误的,他们在 BTC 拉升到高点后,主动卖出自己宝贵的 BTC,选择开始布局各个涉及热点或他们认为将要成为热点的山寨币;

这些从 BTC 流出的获利资金确实起到了明显作用,相对于 BTC 来说,山寨币的流动性要差出一个数量级,所以少量从 BTC 流出的资金就可以使得山寨币出现较大幅度的上涨;

但是,由于这部分资金毕竟是有限的,所以我们惊讶的发现,在 BTC 早就破新高的情况下,山寨币中却几乎没有突破历史新高的行情,而当市场遭遇情绪上的恐慌之时,本身就极差的流动性反过来成为了快速超跌的催化剂;

那么,我的观点是什么呢?

分析完了流动性的问题,接下来还是要回归这个系列文章的主题,关于市占率的部分;

既然我们从主流稳定币的市值上发现了一些蛛丝马迹,那么稳定币的市占率也一定能够得出某些惊人的结论;

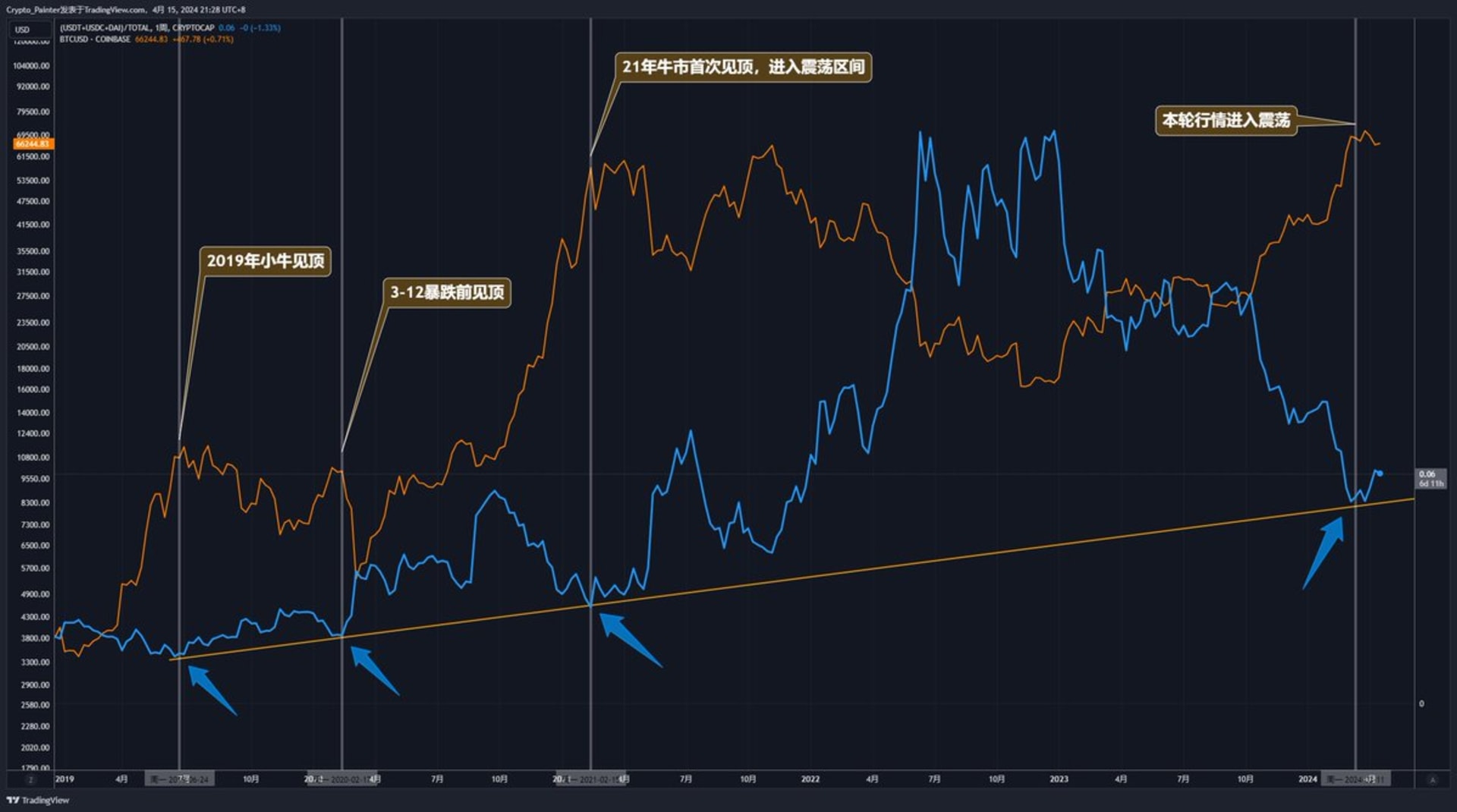

如下图所示:

橙色线为 BTC 的价格,而蓝色的曲线代表了三大稳定币相对于加密货币总市值的占比,由于 TradingView 没有这个指数,我只能手动写公式计算,暂且将其称为“Stable.D”吧。

与之前 USDT.D 类似的是,Stable.D 在常规坐标下也有一个缓慢增加的上升趋势线,但如果仔细观察,或者对比我下方引用文章内的图表看,你会发现 Stable.D 接触下方趋势线的次数明显减少了许多。

肉眼可见的真正接触仅有 4 次,它们分别是:

好了,本次的稳定币市占率与流动性分析到此为止!

我可不会傻到给出任何得罪人的主观结论!哈哈!

不过,说了这么多,唯一敢说的废话是:更多的稳定币增发、ETF 净流入,以及宽松的货币政策,才是当前这轮牛市继续前进的动力源泉!

对了,如果你也想看 Stable.D 的图表,可以参照这篇教程文章线程内Part.4的公式使用技巧来实现。