摘要:2024 年第三季度,加密市场在波动中展现韧性。比特币和 Solana 领涨,分别增长 54% 和 53%。以太坊 ETF 表现不佳,DeFi 领域活跃,Aave 和 Maker 等项目推动创新。美联储降息及市场动态影响显著,展望第四季度,美国大选和数字资产政策将继续塑造市场前景。

2024 年第三季度的特点是多重催化剂和市场压力的结合,引发了市场的波动。在期待已久的债权人偿还、知名实体的市场抛售以及日元套利交易的副作用下,链上基础设施保持了弹性,比特币(BTC)表现出显著的稳定性,稳定币继续扩张。

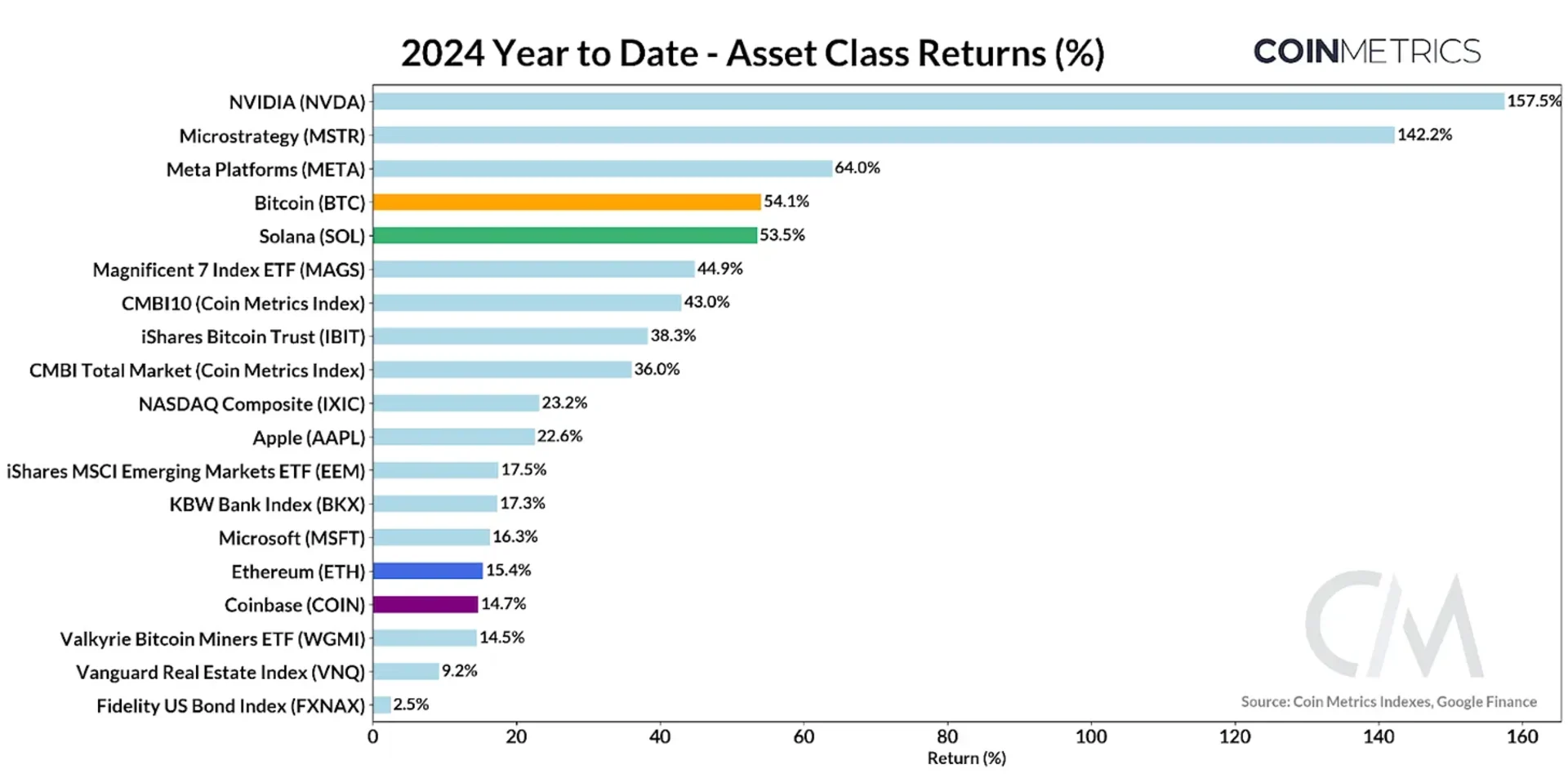

2024 年全年,BTC 仍是表现最佳的加密资产(+54%),其次是 SOL(53%),而 Microstrategy(MSTR)因其大量购买比特币而表现强劲。以太坊在 8 月进入 ETF 领域,但表现较弱,相对于比特币未能吸引强劲的资金流入,并且链上活动达到低点。美联储在 9 月的 FOMC 会议上将利率下调了 50 个基点,这是 4 年来首次降低联邦基金利率。这对各类资产产生了显著影响,投资者消化了降息的影响,创造了随后的波动,并为科技股和加密货币带来了积极的前景。

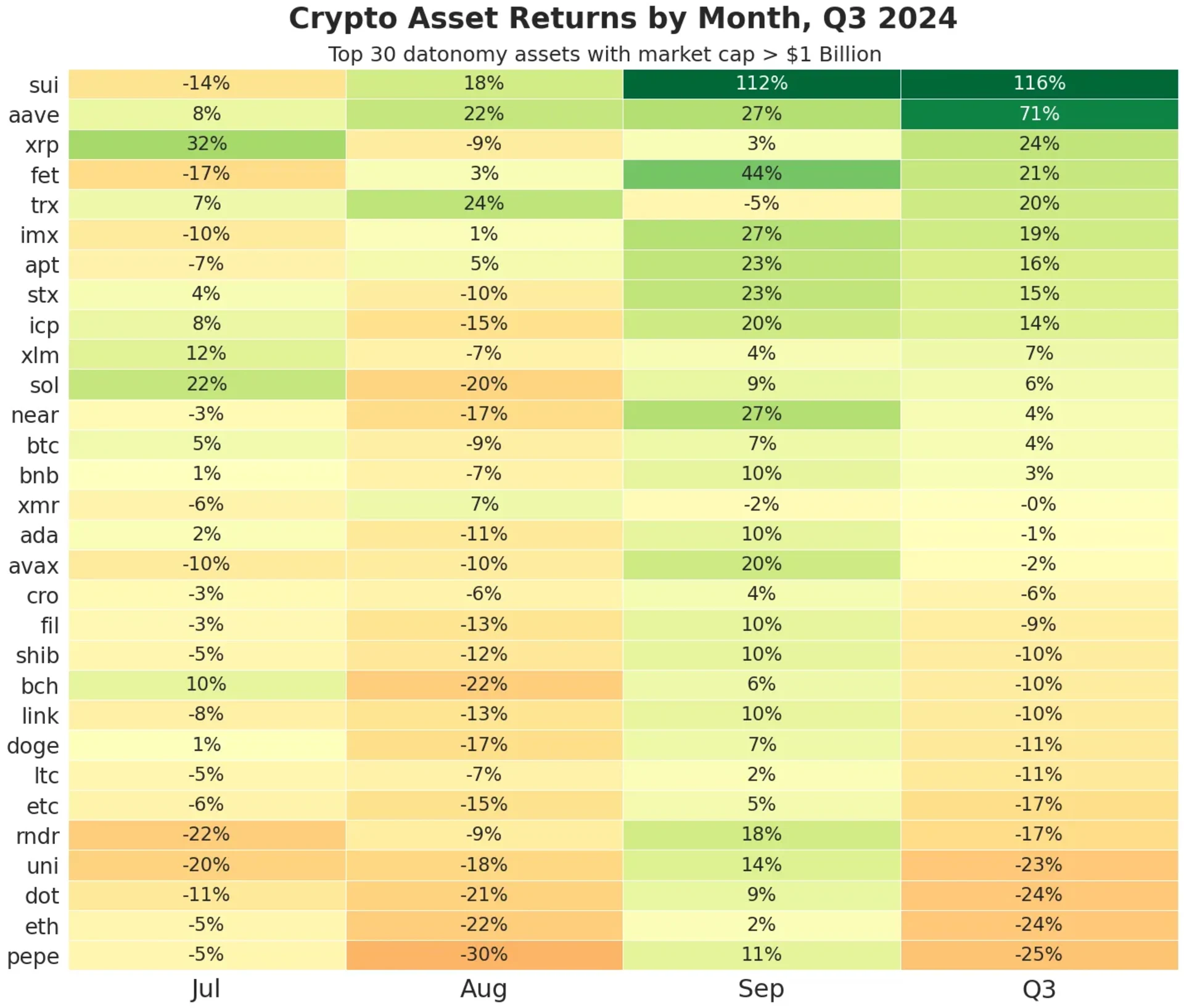

在datonomy™ universe 中分析市值超过 10 亿美元的前 30 种加密资产在第三季度的表现显示出具有强劲币种。特别是,基于 Move 编程语言(最初由 Facebook 为其 Diem 项目开发)的高吞吐量 Layer-1 区块链 Sui(SUI)在 9 月表现出色,第三季度回报率为 116%。作为最大的链上借贷协议,Aave(AAVE)在整个季度表现强劲,因基本面改善、重大治理提案作为代币经济学的催化剂以及 DeFi 流动性的复苏而上涨了 71%。

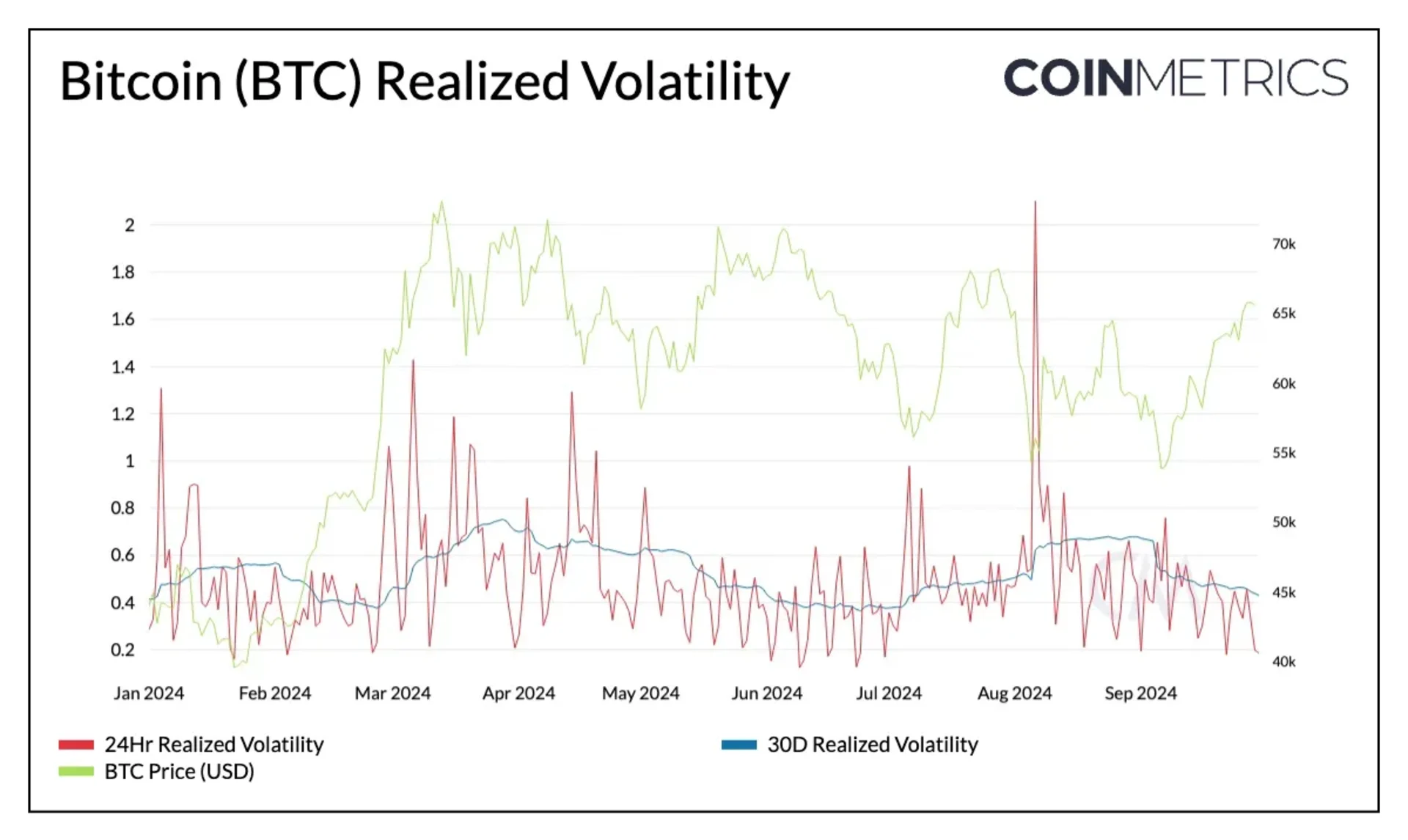

比特币(BTC)实现波动率图表展示了 24 小时和 30 天的实现波动率指标。一个突出特点是 2024 年 7 月底的显著波动峰值,当时 Mt.Gox 债权人通过 Kraken 和 Bitstamp 等交易所开始偿还,同时 Jump Crypto 将大量 ETH 发送到交易所。

24 小时指标短暂超过 200%,这来自于比特币价格大幅下跌以及 8 月 5 日围绕日元套利交易的杠杆交易者清算,当时价格短暂回落至 53K 美元。这一峰值通过同一时期 30 天波动率的逐步上升,表明市场条件受到持续影响,因为比特币价格连续 5 天下跌。随着图表接近 9 月,波动性呈现下降趋势。

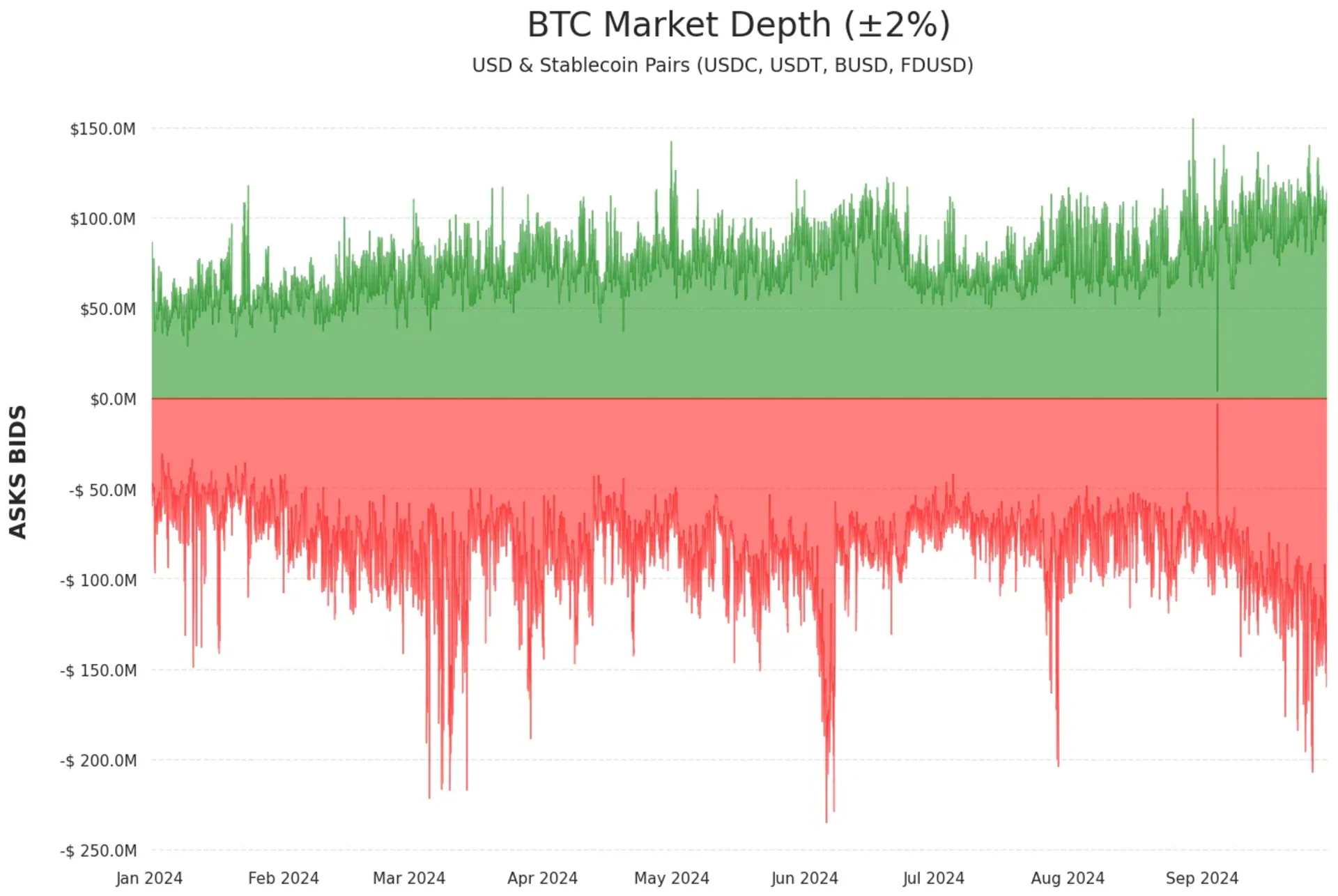

尽管出现了德国政府抛售和 Mt.Gox 清算带来的市场压力,比特币的流动性仍然强劲。BTC 正负 2% 的市场深度范围在 5000 万至 1 亿美元之间,最近扩展至 1.5 亿美元(平均每日交易量为 120 亿美元),表明有足够的流动性来稳定重大价格变化的影响。

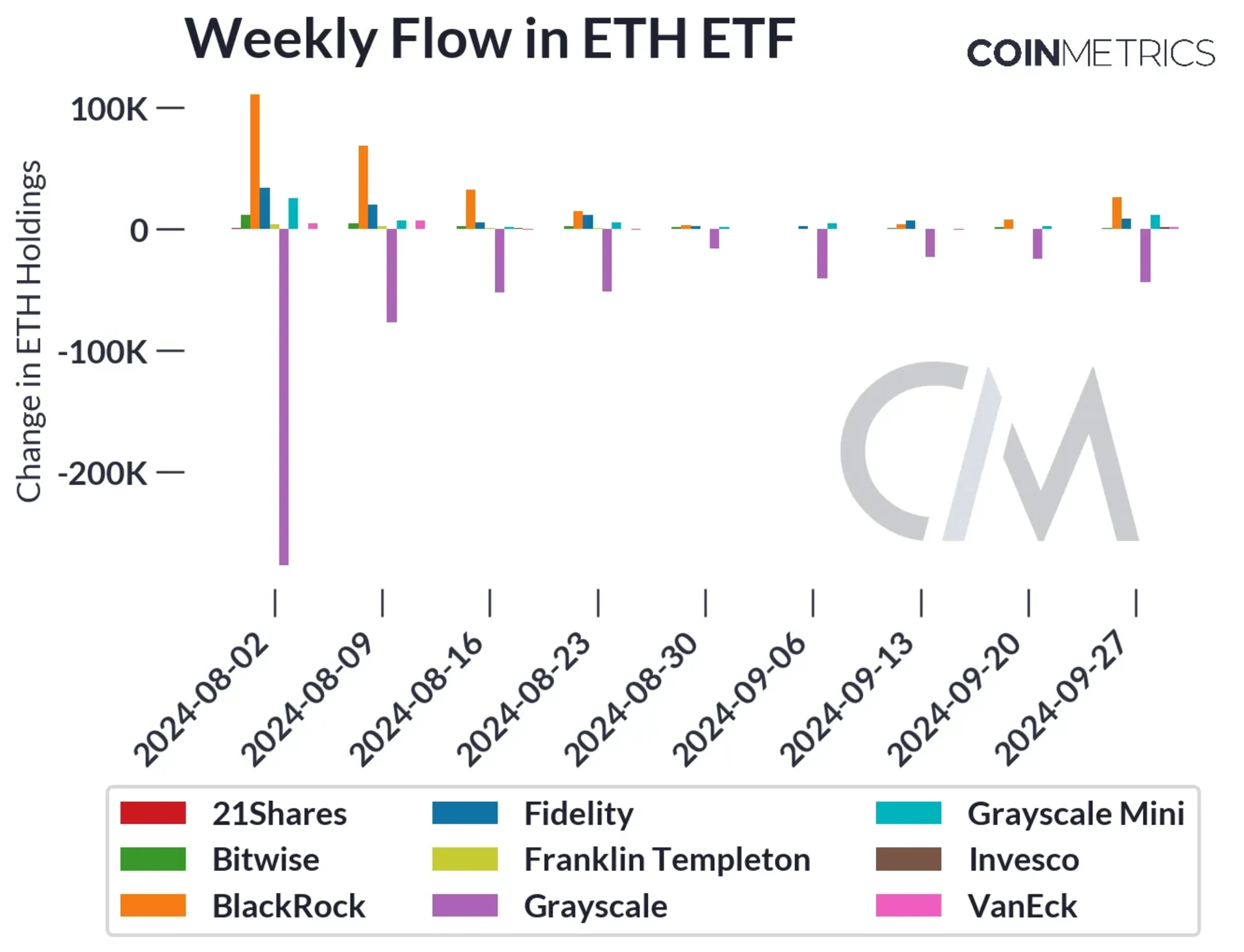

7 月 23 日,在比特币 ETF 获批五个多月后,美国证券交易委员会(SEC)批准了以太坊 ETF。尽管链上资产持有量现已达到 74 亿美元以上,自 ETF 成立以来,我们观察到净流出 1.63 亿 ETH,主要是从 Grayscale 的以太坊信托(ETHE)转换为 ETF 后流出,因为 ETF 收取的费用远高于其竞争对手。

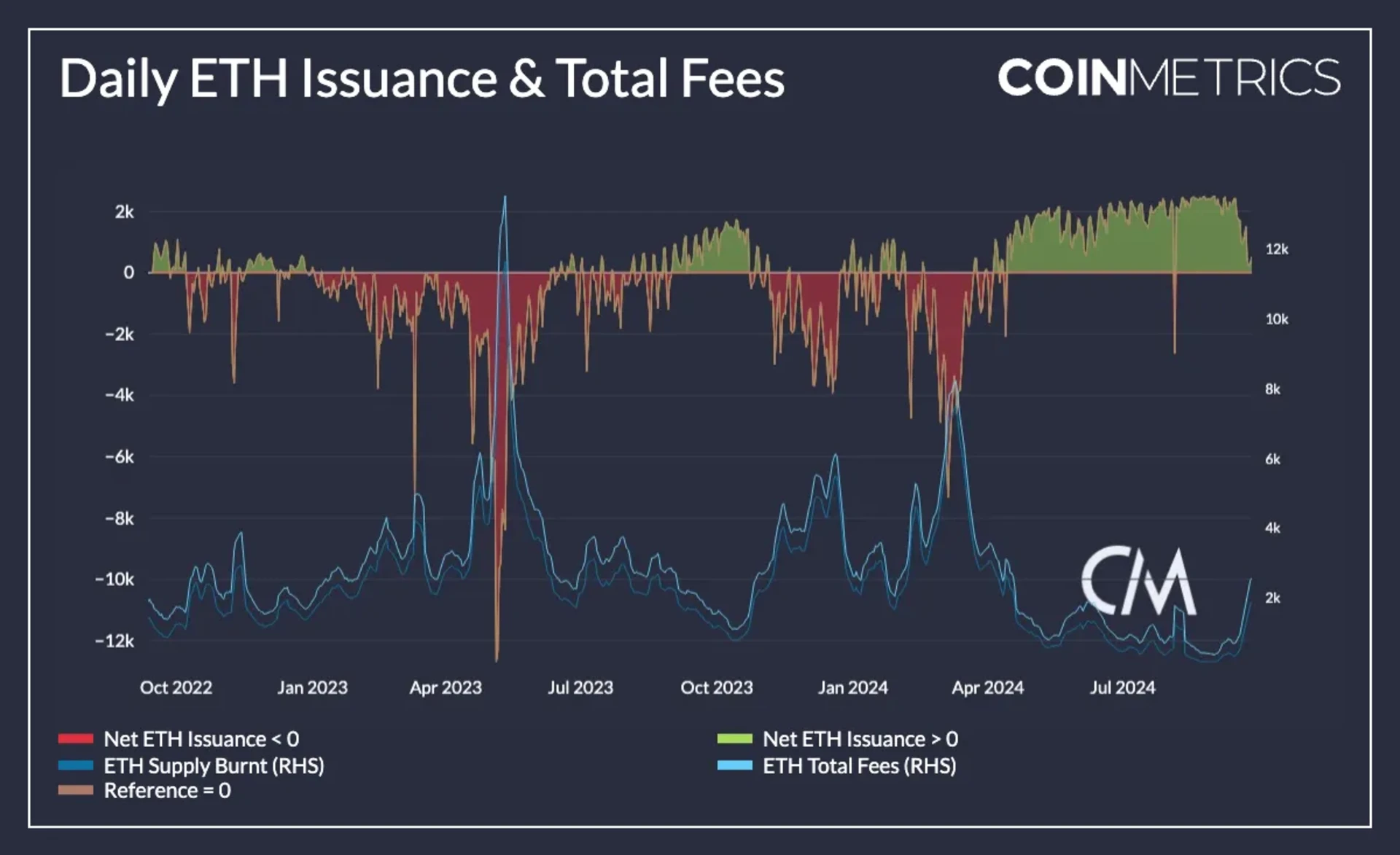

ETH ETF 表现疲软,尤其是与比特币 ETF 相比,可能与围绕以太坊以 Rollup 为中心的扩展路线图和价值积累的悲观叙述有关。自 Dencun 升级以来,尤其是在 EIP-4844 之后,利用以太坊作为数据可用性(DA)层的 Layer-2 网络在数据市场中享有新的数据形式(blob)和显著降低的在以太坊上发布数据的费用。基础层的费用压力减少,虽然对以太坊生态系统的经济活动增长有利,但导致以太坊验证者盈利能力下降以及以太坊通缩机制的变化。

该图表揭示了 Dencun 升级后以太坊货币政策的变化,特别是自 2024 年 4 月以来,正净 ETH 发行量(绿色区域)显著增加,同时总费用和销毁供应(蓝线)减少。这一趋势与 EIP-4844 的实施叙述相符,可能也发生在网络活动在多个链上下降的时期。然而,正如 9 月后期所见,链上活动和随后以太坊总费用有所增加,平均销毁约 2000 ETH。

虽然 blob 的费用可能不是 ETH 价值捕获的最佳形式,但在以太坊上继续进行有价值的活动可能会在长期内维持网络可访问性和价值捕获之间的更健康平衡。

在第三季度,去中心化金融(DeFi)领域也成为焦点,基本催化剂、生态系统特定的重塑和重组是讨论的核心。作为最大的货币市场协议,Aave 在 13 个网络上提供了 200 亿美元的资产,是生态系统中收入最高的协议之一。

由于这种成熟度,治理提案被引入,旨在实施“购买和分配”计划——利用协议的超额收入从公开市场回购 AAVE 代币。这提升了 Aave 的代币经济学,增强了代币的效用和吸引力,从而导致强劲的价格走势。其他提案,如整合 BlackRock 的 BUIDL 股份和其他 RWA 以多样化收入来源,以及在利率下降的情况下 DeFi 收益的吸引力。

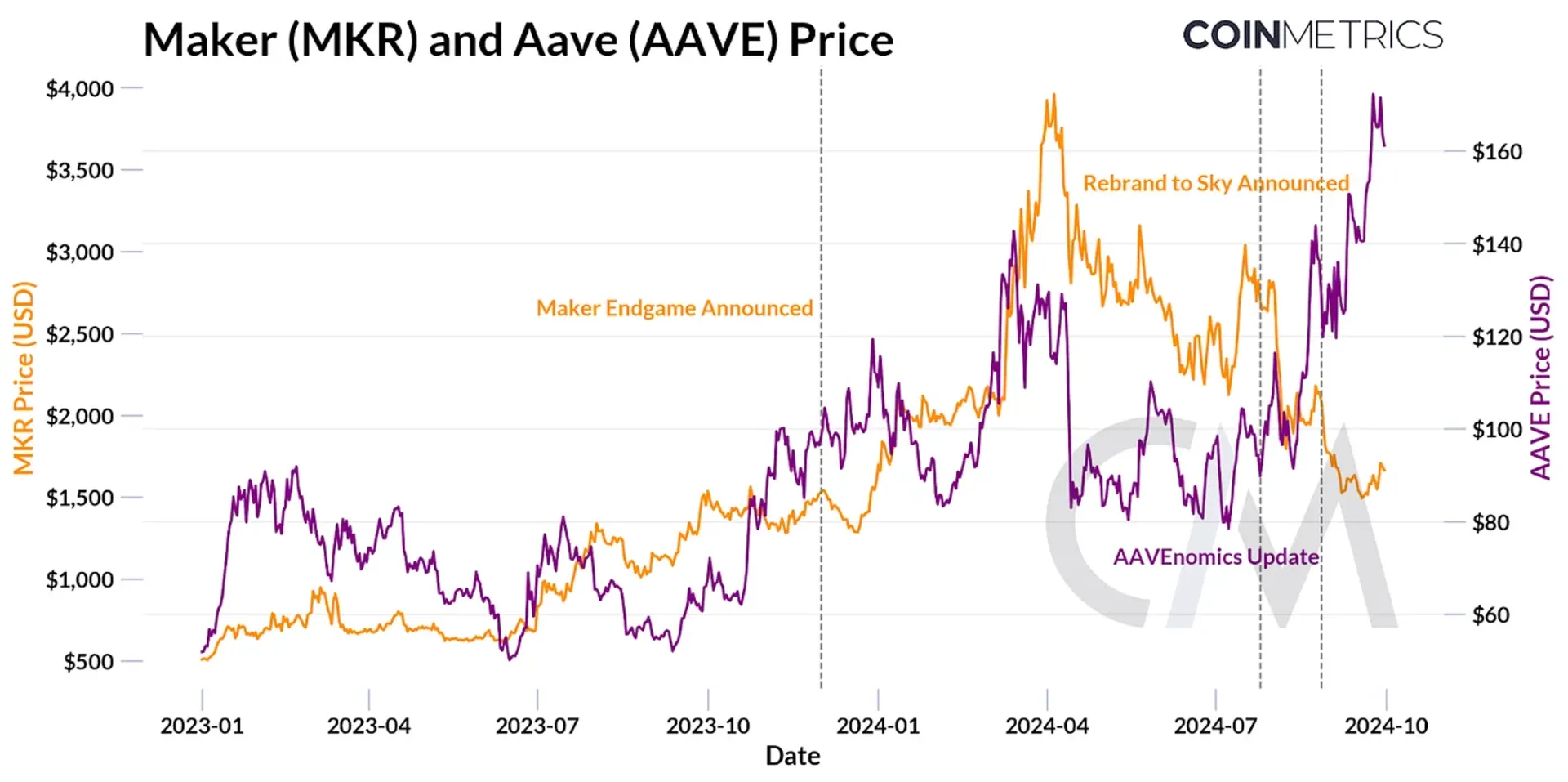

作为“终局”的一部分,Maker 重塑为“Sky 生态系统”,其稳定币 DAI 和治理代币 MKR 分别被称为 USDS 和 SKY。Maker 的子 DAO,作为协议的独立单元运作,现在被称为“Sky Stars”,Spark Protocol 是一个拥有近 40 亿美元存款的借贷协议,旨在通过加密资产和代币化 RWA 来发展 USDS 生态系统。虽然重塑仍处于早期阶段,但 MKR 的价格走势显示出疲软,表明市场仍需理解这些变化的复杂性并消化其结果。

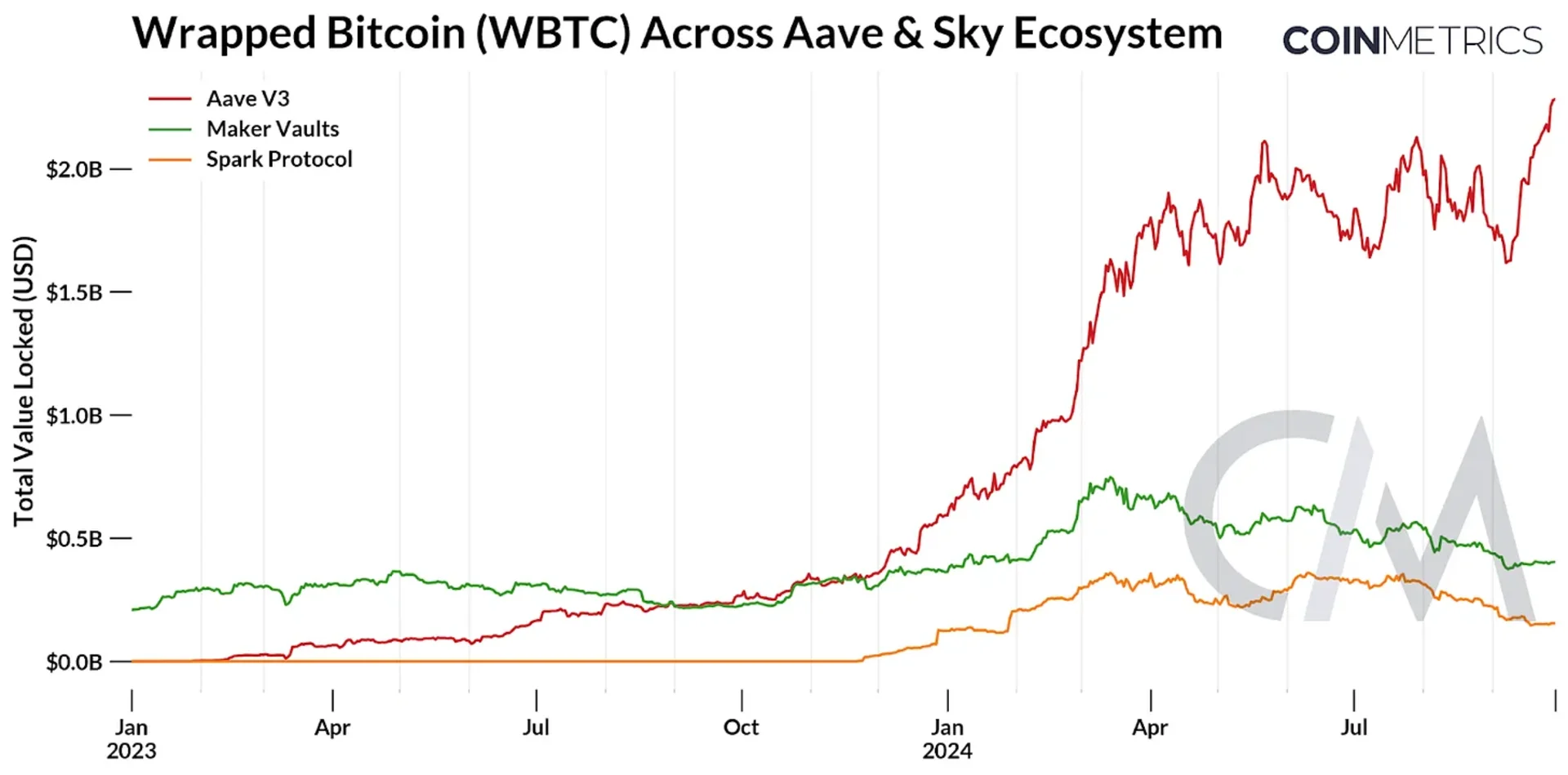

8 月 9 日,BitGo 宣布计划通过与 BiT Global 的合资企业重组WBTC 的监管,涉及 Justin Sun。这一合作在行业内引起了关注,特别是在提供 WBTC 抵押市场的 DeFi 协议中。Sky(前 MakerDAO)迅速做出反应,禁止新的 WBTC 借贷。因此,虽然 Maker Vaults 和 Spark Protocol 中仍有 5610 WBTC(3.58 亿美元),但 Aave V3 的 WBTC 供应达到历史新高的 35000 WBTC(22 亿美元)因为 WBTC 持有者迁移他们的资产。作为回应,出现了几种基于比特币的衍生品,包括 Coinbase 的 cbBTC 和 Threshold 的 tBTC。这些产品已被作为抵押品在各种平台上上线,进一步扩大了对比特币抵押资产的曝光。

2024 年第三季度呈现了充满活力的催化剂和挑战的格局,导致加密市场波动加剧。尽管如此,多个资产和市场板块表现出韧性,比特币展示了其稳定性。展望第四季度,美国大选和不断变化的数字资产政策成为塑造市场的关键因素。在经历了美联储最激进的紧缩周期之一后,首次进入低利率环境,加密资产的前景仍然乐观,稳定币继续向创纪录的高点迈进,同时估值和链上活动复苏的迹象显现。