摘要:美国关税政策引发全球金融市场震荡,数字资产市场全线下挫。比特币跌破关键均线支撑,以太坊表现更为疲软,山寨币市值腰斩。链上数据显示短期抛压趋缓,但 65,000-71,000 美元支撑带成为多空博弈焦点。技术指标与成本模型共同指向 93,000 美元为反弹关键阻力,市场流动性收缩持续考验投资者信心。

特朗普"解放日"关税政策的宣布引发金融市场剧烈震荡,主要宏观经济指标全线下跌。数字资产亦未能幸免,所有板块均出现普遍性收缩。

特朗普"解放日"关税政策引发金融市场剧烈震荡,主要指数全线下跌。美国政府政策立场转向寻求美元贬值、利率下调、油价走软及财政支出紧缩。这些因素叠加可能导致美国经济显著放缓,整体流动性大幅收缩。

关税相关的不确定性成为风险规避事件的催化剂,引发主要金融指数普遍抛售,多个市场遭遇 2020 年 3 月以来最糟糕交易日。

对全球流动性变化高度敏感的数字资产市场未能逃过下跌,多数数字资产价格出现两位数百分比跌幅。

龙头数字资产比特币从 8.35 万美元跌至 7.45 万美元,市值缩水 1500 亿美元。第二大数字资产以太坊遭受更大打击,ETH 价格从 1800 美元跌至 1380 美元,市值蒸发 400 亿美元。

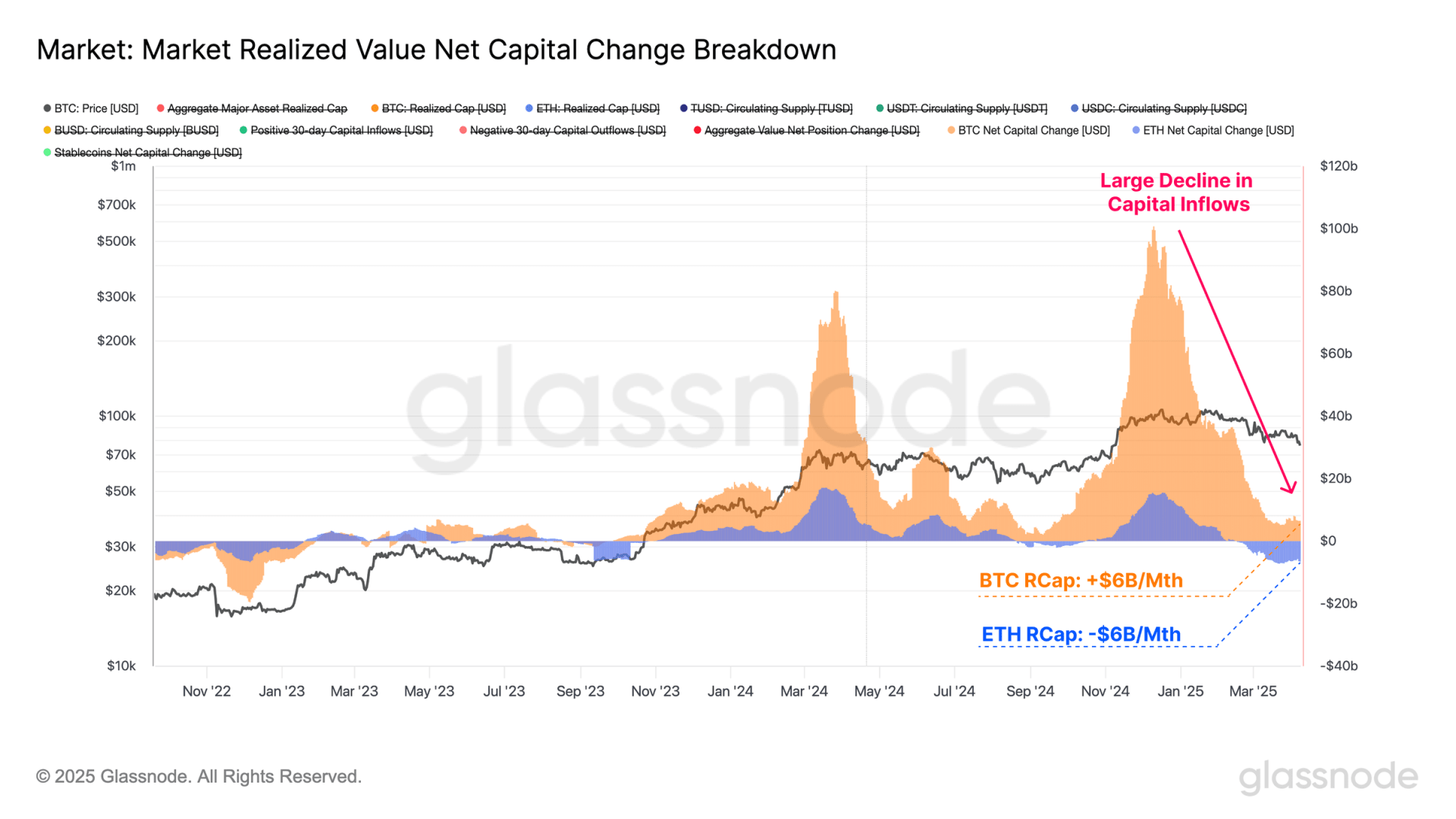

年初以来,两大资产的资本流入明显减少。这主要体现在 30 天已实现市值变化上,该指标评估资产净资本流的月度变化。

比特币网络的净资本流开始停滞,表明缺乏新资金入场支撑更高价格。以太坊的资本流出是由于高价购入的 ETH 被低价转手,导致相对于购入价的净资本损失。意味着以太坊相比比特币面临更大阻力,反映在更疲弱的价格表现上。

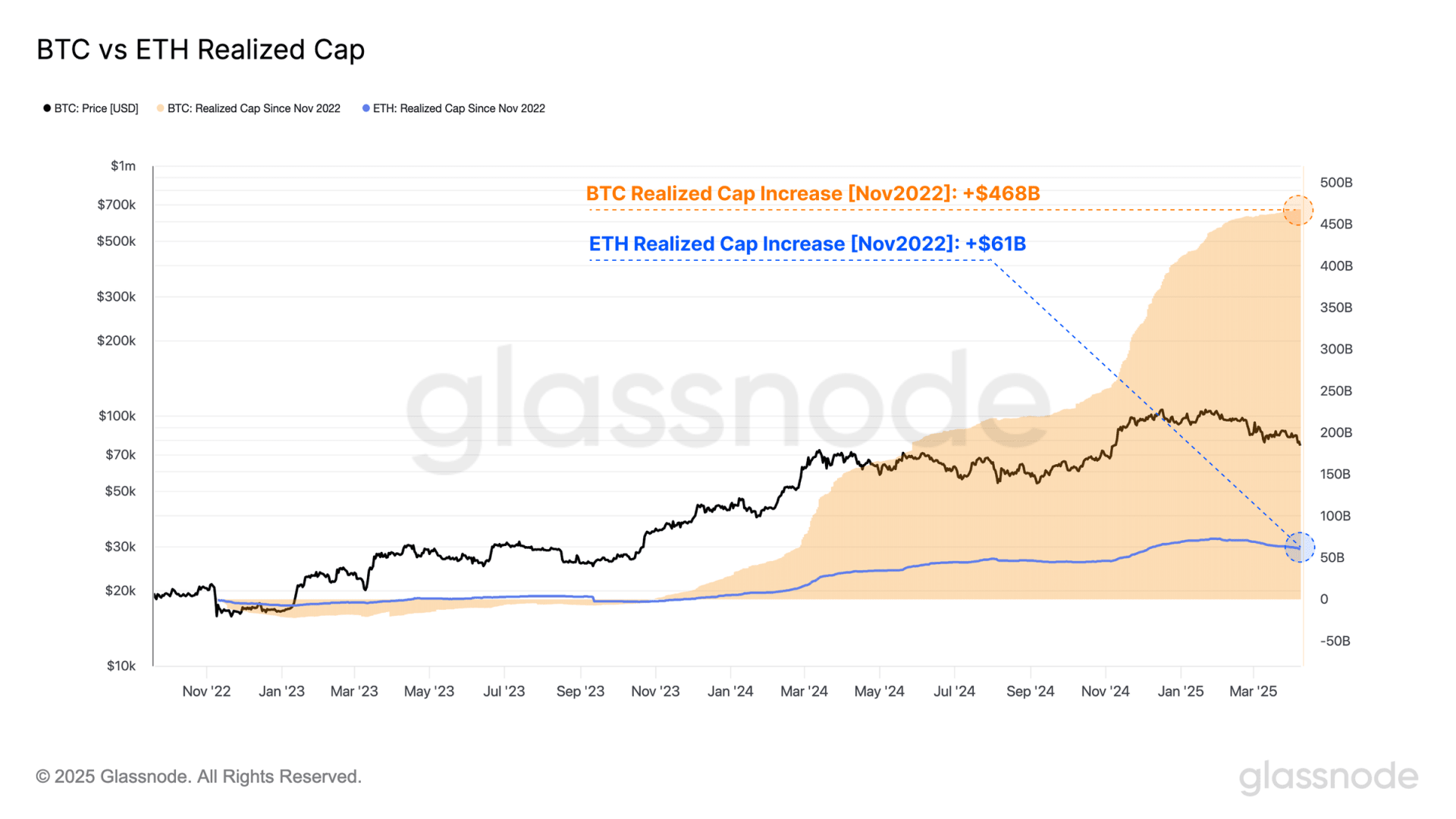

若以 2022 年底 FTX 崩盘为基准,可以量化比特币和以太坊自周期低点以来吸收的资本规模:

这种资本流入差异部分解释了为何自 2023 年以来两者表现分化。本轮周期以太坊需求和新资本流入相对较少,导致价格上涨乏力,未能突破历史新高,尽管比特币价格在 12 月曾突破 10 万美元。

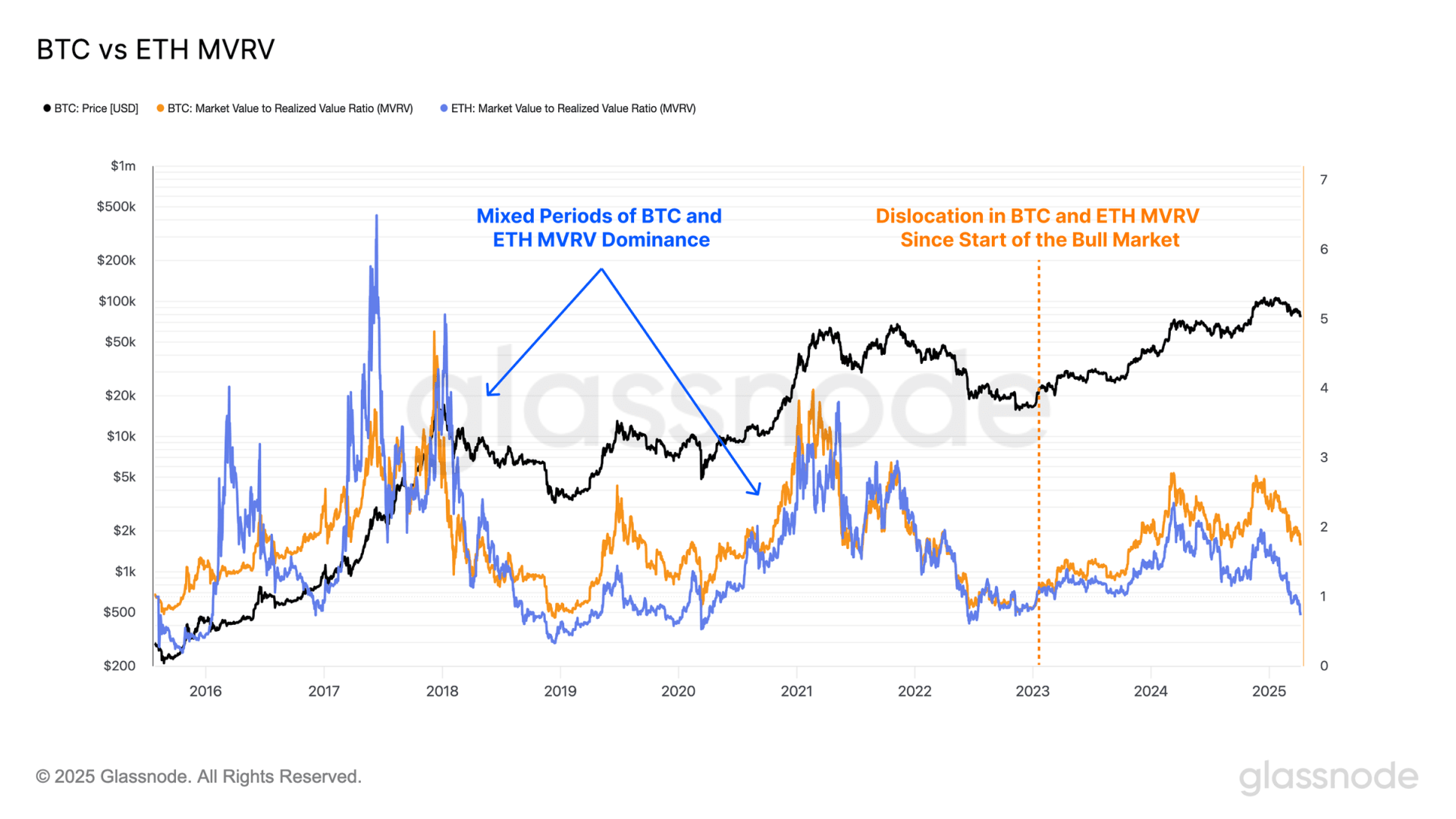

MVRV 比率描述现货价格与已实现价格之比,衡量各资产平均持有的未实现利润规模。数值大于 1 表示平均未实现盈利,小于 1 则表示未实现亏损。

自 2023 年 1 月牛市周期开始以来,比特币与以太坊 MVRV 比率呈现显著分化。比特币投资者始终保持比以太坊投资者更大的未实现收益规模,而 ETH MVRV 比率在 3 月回落至 1.0 以下。

通过计算 BTC 与 ETH MVRV 比率差值,可以识别比特币持有者平均账面收益优于(或劣于)以太坊持有者的时期:

如前所述,自当前牛市开始以来,比特币投资者始终保持相对于以太坊投资者的更高平均盈利。这一趋势已持续 812 天,创历史最长记录。

事实证明,投资者需求流入相对不足是以太坊本轮周期表现疲软的主因。通过评估 ETH/BTC 价格比最能凸显两大数字资产日益扩大的分化。

以 2022 年 9 月以太坊合并为基准,ETH/BTC 比率从 0.080 暴跌至当前 0.0196,跌幅达 -75%。这是 ETH/BTC 交易对自 2020 年 1 月以来的最低值,在 3531 个交易日中仅有 500 天低于该水平。

当前牛市也缺乏以太坊持续显著跑赢比特币的时期,这与典型牛市特征高度不符,进一步证明数字资产投资者熟悉的历史模式和表现出现了异常偏离。

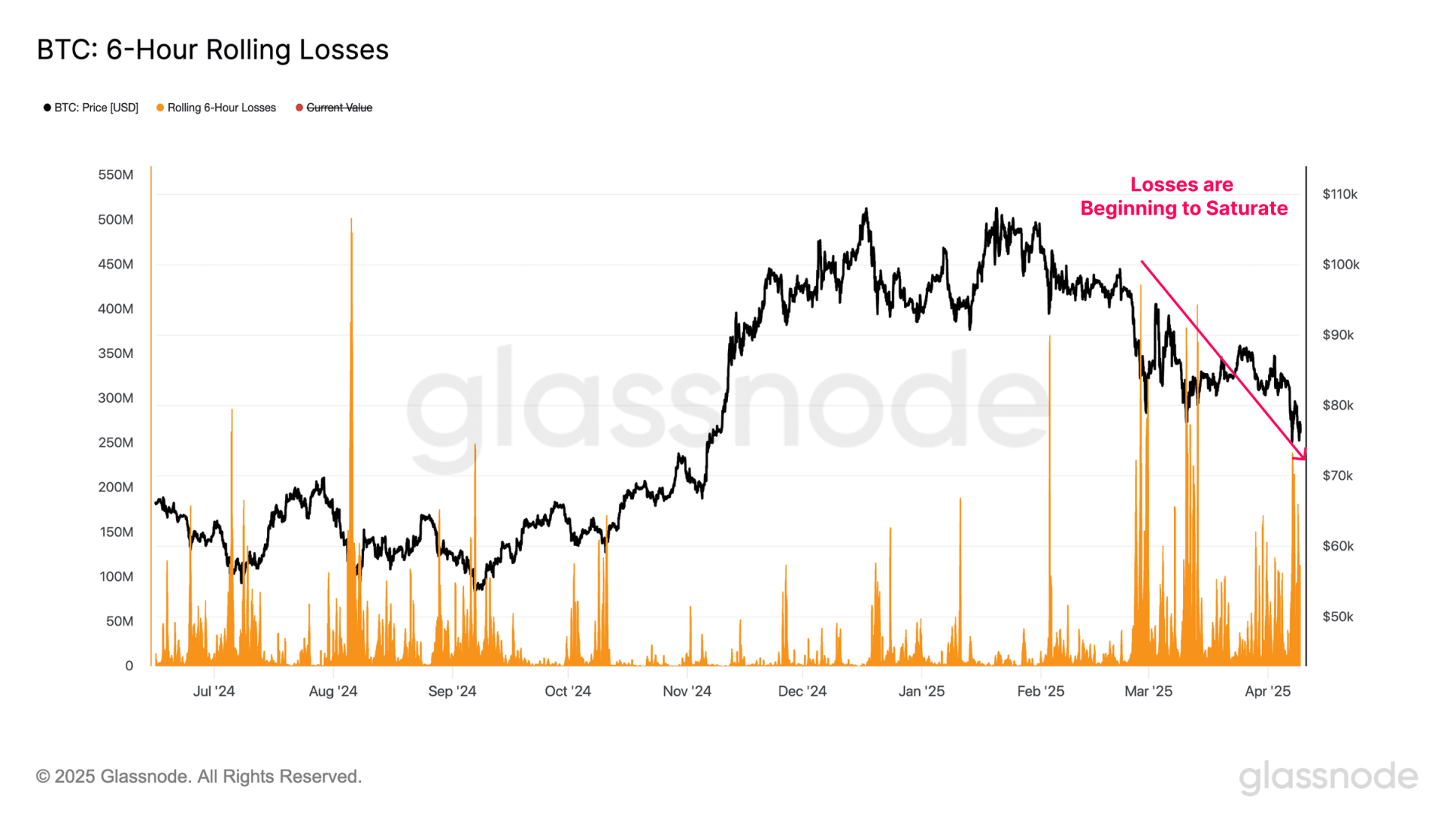

面对本周市场剧烈下跌,审慎分析投资者反应十分必要,因为熊市通常始于高度恐慌和重大亏损时期。

通过评估 6 小时滚动窗口的已实现亏损,可以更好理解当前下跌中市场参与者的行为和倾向。

6 小时窗口内锁定亏损峰值达 2.4 亿美元,与本轮周期最大亏损事件规模相当。

但随着价格逐步走低,本次下跌中实现的亏损规模开始减小,表明当前价格区间可能正形成短期抛压枯竭。

以太坊也呈现类似行为模式,近期下跌中锁定亏损峰值达 5.64 亿美元,成为 2023 年 1 月牛市开始以来最大亏损事件之一。

两种资产的已实现亏损严重程度随每次下跌逐步减轻,或许表明投资者正逐渐适应更低价格区间和动荡市场环境。

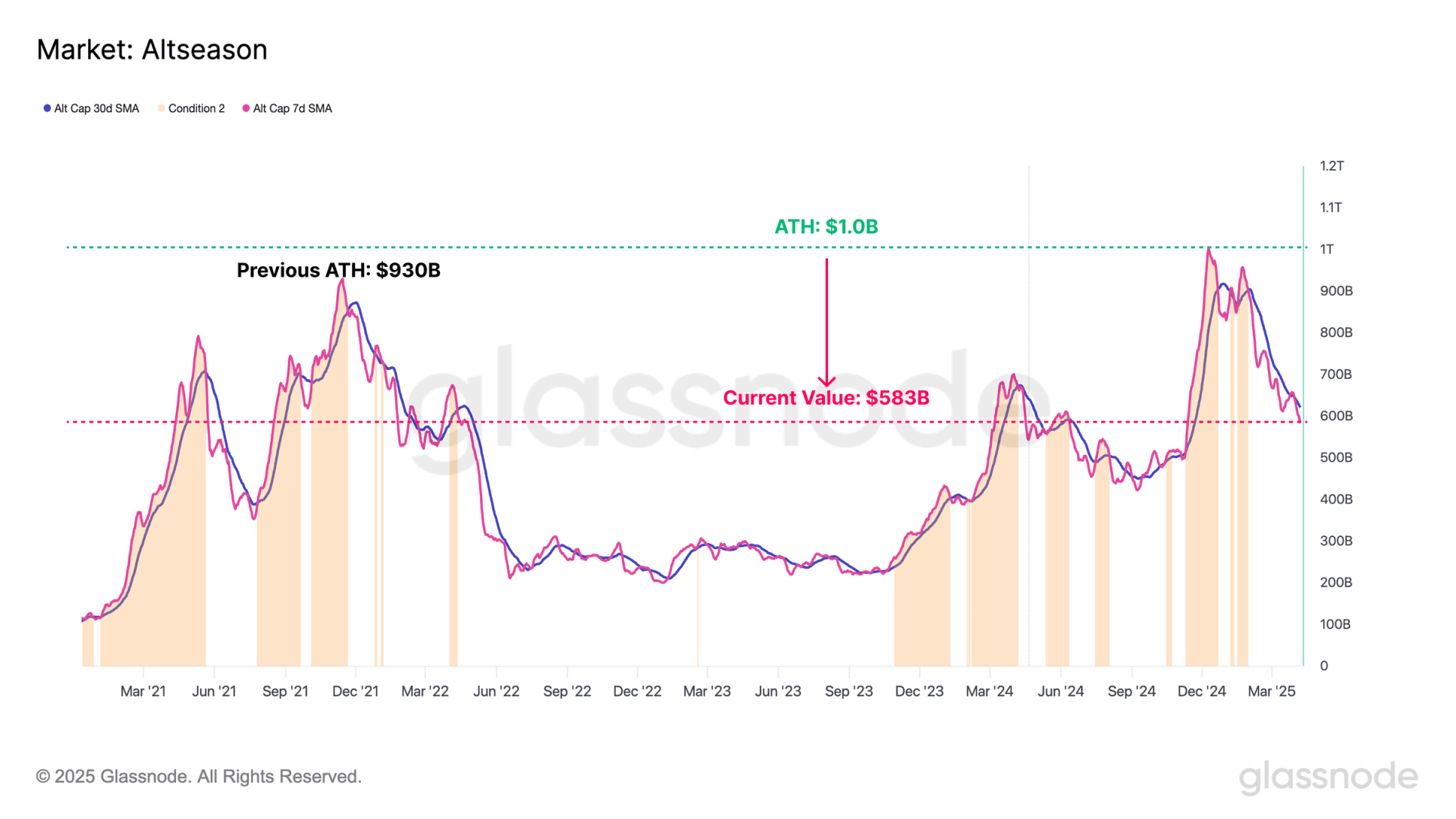

市场流动性持续紧缩引发整个山寨币板块显著贬值,风险曲线远端资产对流动性冲击表现出更高敏感性,通常导致更严重下跌。

截至 2024 年 12 月,山寨币总市值(不含 BTC、ETH 和稳定币)达到周期峰值 1 万亿美元。此后急剧回调至 5830 亿美元,短短数月跌幅超 -40%。

值得注意的是,本次下跌中山寨币各子板块缺乏特异性表现。收缩呈现全面性,所有板块均经历显著贬值,连比特币过去三个月也是负收益。

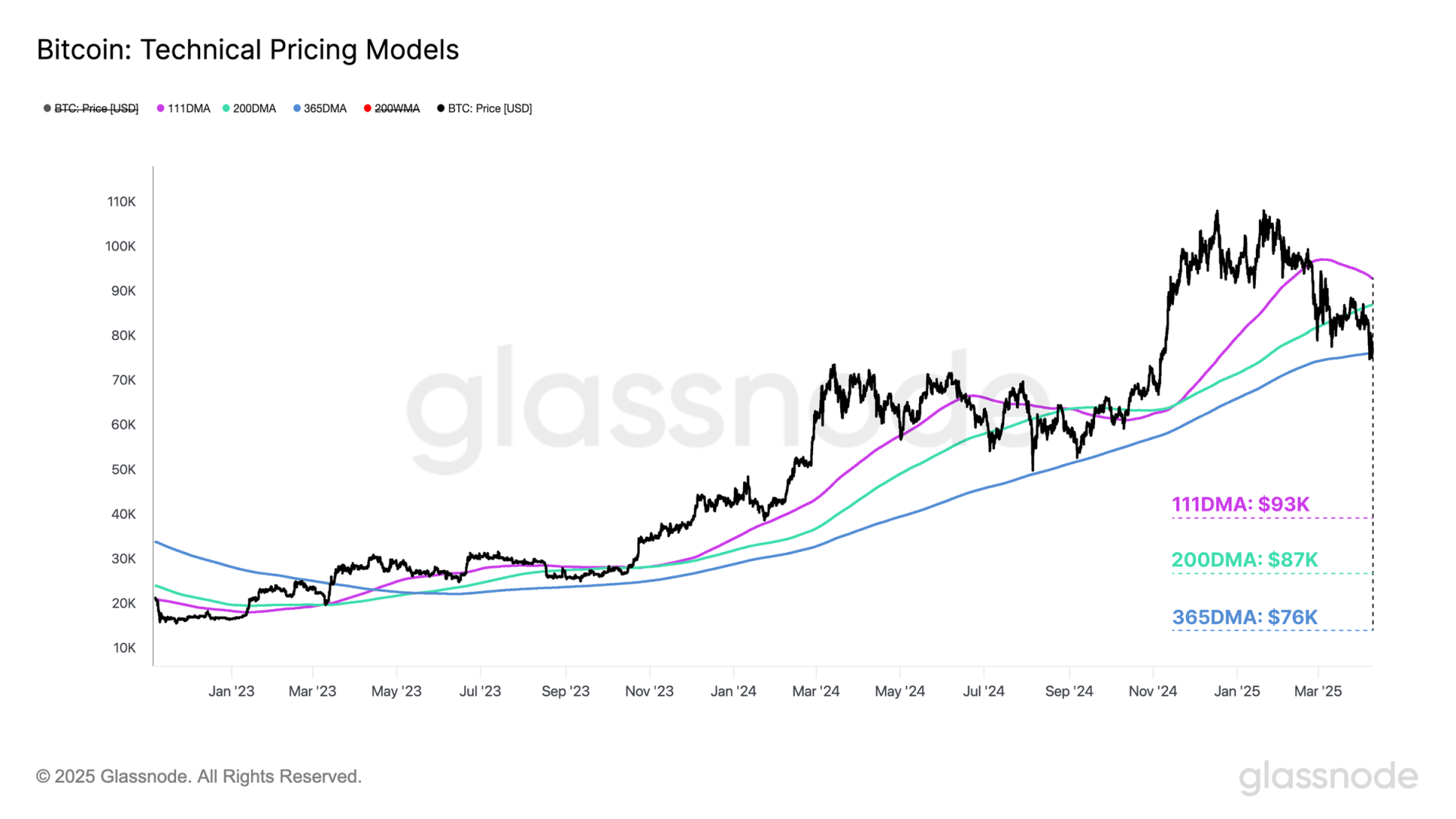

最后我们将评估市场对关键技术和链上成本基础水平的反应,这些工具有助于在动荡不确定的市场环境中导航。

技术分析是投资者数十年来使用的基石工具,比特币投资者往往对特定移动平均线做出反应。111 日均线、200 日均线和 365 日均线常用于评估比特币市场动能。

可参考以下框架:

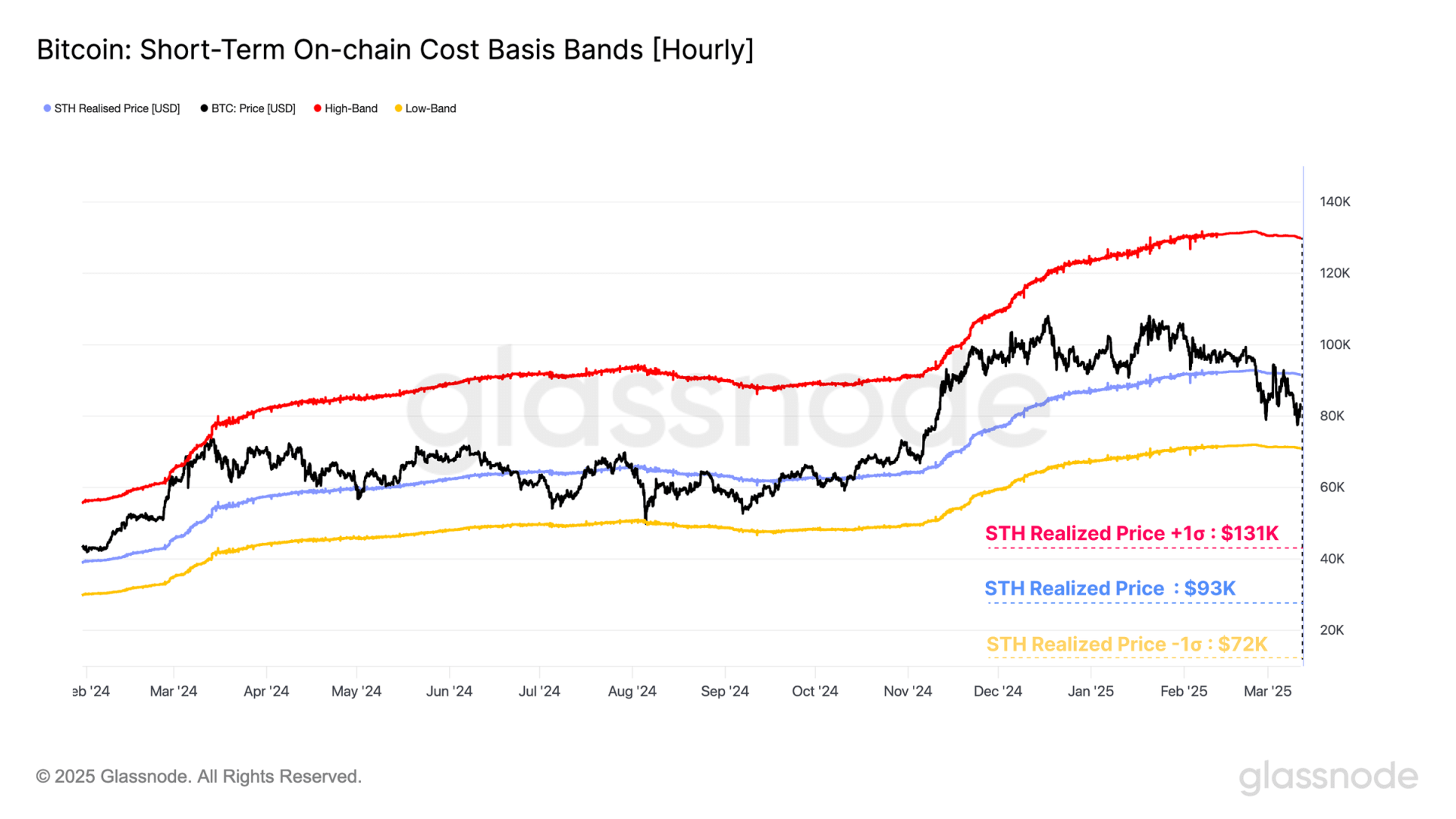

在牛市上涨趋势中,短期持有者(STH)投资者通常在止损离场承担大部分亏损。他们行为和情绪的变化可为市场调整严重程度及投资者反应提供关键洞察。

STH 成本基础历来是评估上涨趋势中市场动能的关键基准水平。我们可以在 STH 成本基础周围构建±1 标准差带,这些区间通常作为局部价格走势的上下边界。

比特币首次跌破短期持有者成本基础(STH-CB)预示动能减弱(伴随跌破 111 日均线)。当价格反弹至该水平下方遭遇拒绝时得到确认,强化了投资者情绪的转变。

现货比特币价格目前明确位于 STH-CB 与其 -1σ下轨之间,这些水平界定了 9.3 万至 7.2 万美元的交易区间边界。

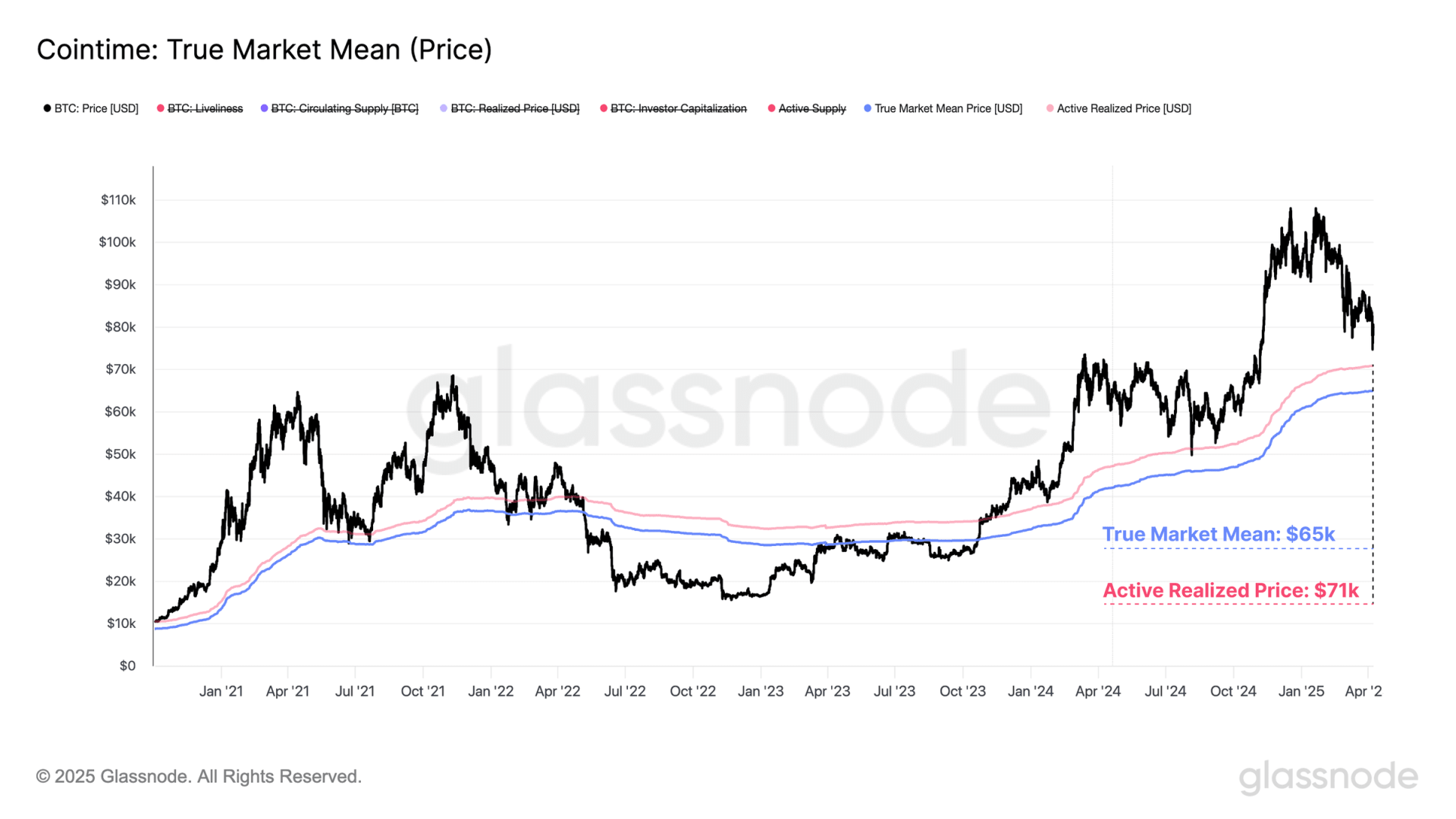

活跃实现价格和真实市场均值是另一组价格模型,通常交易于比特币周期中点附近。这两个模型通过剔除丢失和长期休眠供应,为活跃市场参与者提供成本基础估计。

从统计角度看,约 50% 交易日现货价格交易于这些定价模型上下方,使其成为关键均值回归模型和划分牛市熊市制度的阈值。

多个链上价格模型共同凸显 6.5 万至 7.1 万美元价格区间为多头建立长期支撑的关键区域。若价格实质性跌破该区间,绝大多数活跃投资者将处于亏损状态,可能对整体情绪造成后续负面影响。

围绕美国关税制度的不确定性加剧,持续推高全球金融市场压力。这种疲软已渗透几乎所有资产类别,主要宏观指数全面大幅下跌即为明证。

数字资产市场亦不例外,所有子板块均出现普遍收缩。比特币最低跌至 7.5 万美元,创 2023 年 1 月牛市周期开始以来最深跌幅之一。以太坊遭受更大打击,许多长尾数字资产已深陷熊市趋势。

通过一组链上和技术价格模型分析,6.5 万至 7.1 万美元区域成为多头重建长期支撑的关键区域。若比特币价格跌破该区间,很可能严重打击市场情绪,因绝大多数活跃投资者将处于亏损状态。