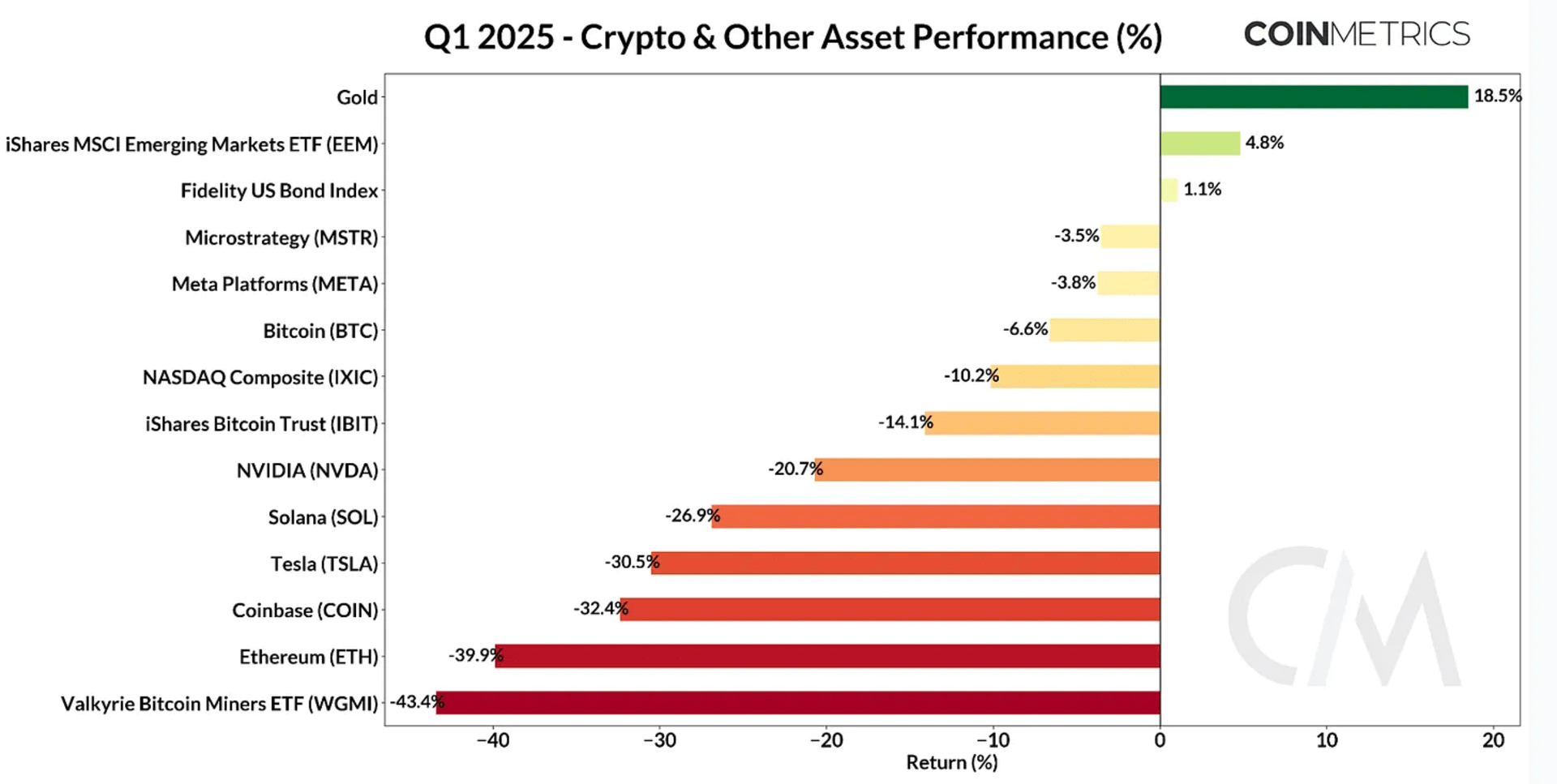

2025 年首季呈现显著避险特征,贸易政策不确定性叠加通胀压力促使资金流向黄金(YTD 回报 18%),风险资产如纳斯达克指数与科技七巨头回吐前期涨幅。尽管行业利好频现(SEC 撤销重大执法、机构加大稳定币布局),但 Bybit 历史级漏洞事件及迷因币乱象仍拖累市场情绪。加密总市值最终定格 2.65 万亿美元,季度缩水 19%。

头部资产表现分化显著:BTC 季度跌幅 7%,而 SOL 与 ETH 分别重挫 27% 和 39%。加密股票板块中,MicroStrategy 通过发行 STRK/STRF 优先股及 20 亿美元零息可转债持续加码 BTC 持仓(3 月末达 528,185 BTC),该策略引发 GameStop 等企业效仿发行 13 亿美元可转债。Coinbase(COIN)及上市矿企则受制于宏观压力表现低迷。

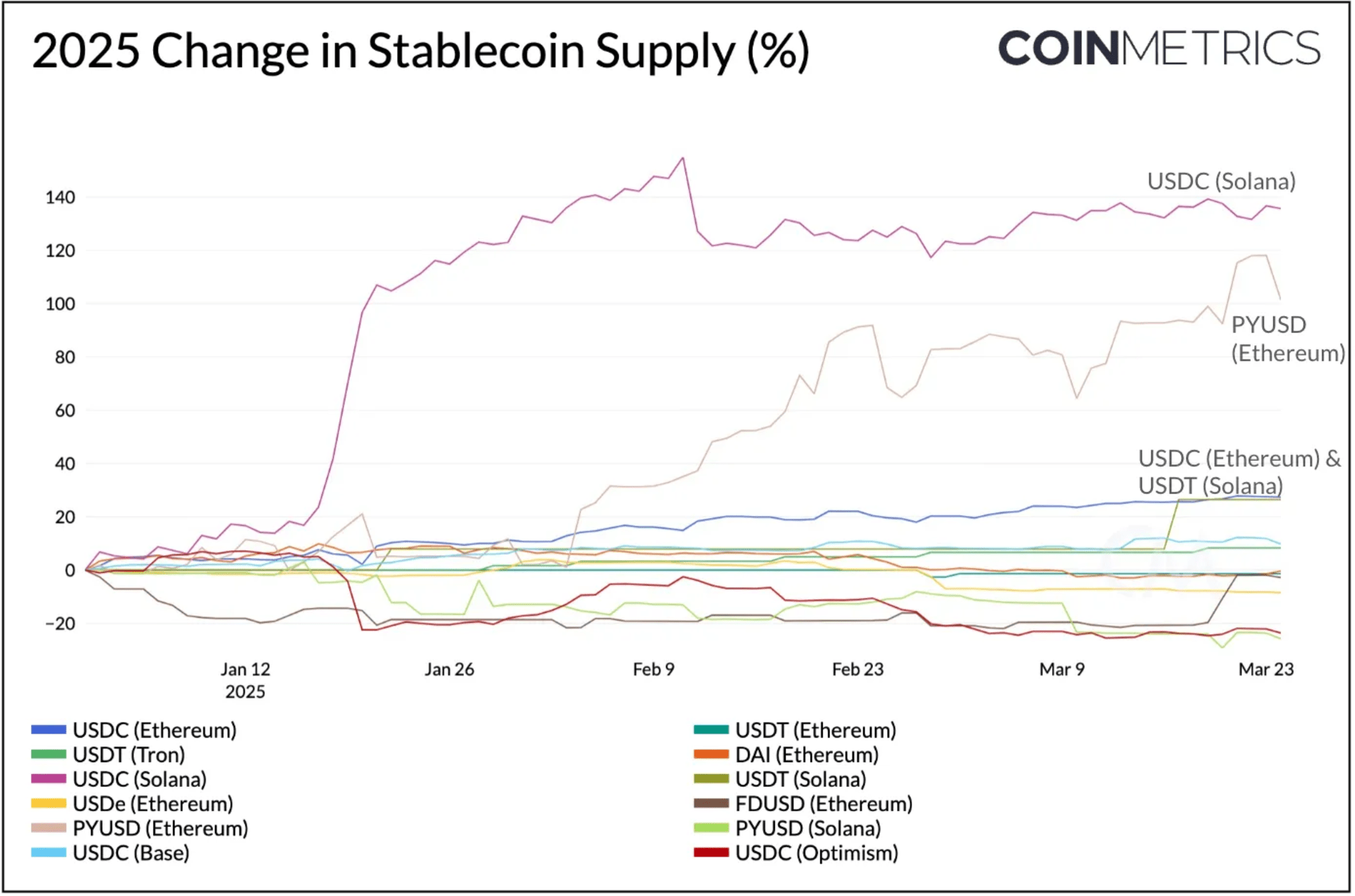

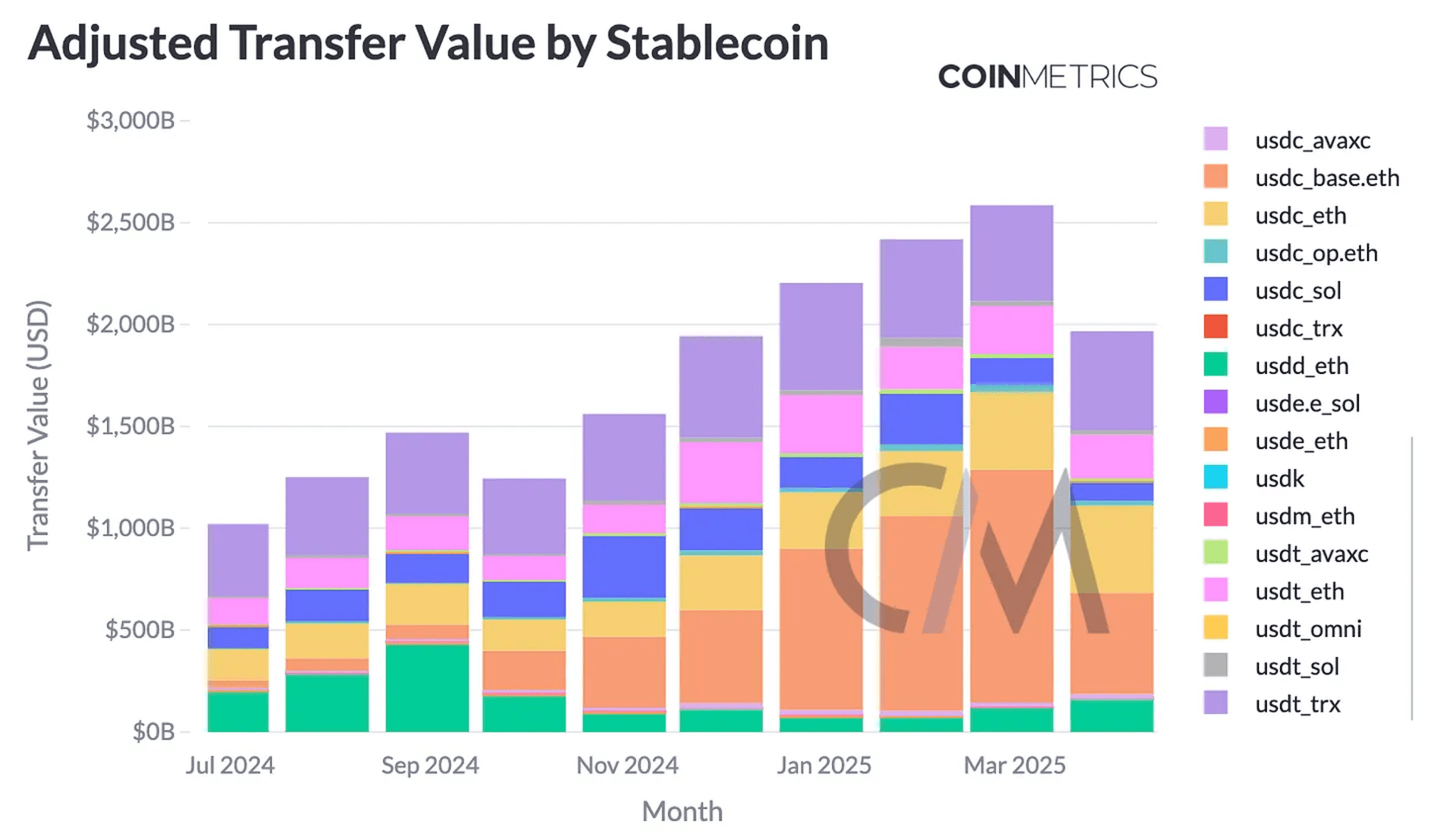

稳定币领域呈现爆发式增长,总市值突破 2300 亿美元。监管立法进程加速(《GENIUS 法案》《STABLE 法案》推进)推动富达等传统机构入局。行业呈现三大特征:

链上转账量方面,Base 网络表现亮眼,1-2 月分别处理 9,560 亿/1.1 万亿 USDC 调整后转账量,超越波场 USDT 纪录。这凸显低费率 Layer-2 网络在稳定币应用场景的统治地位。

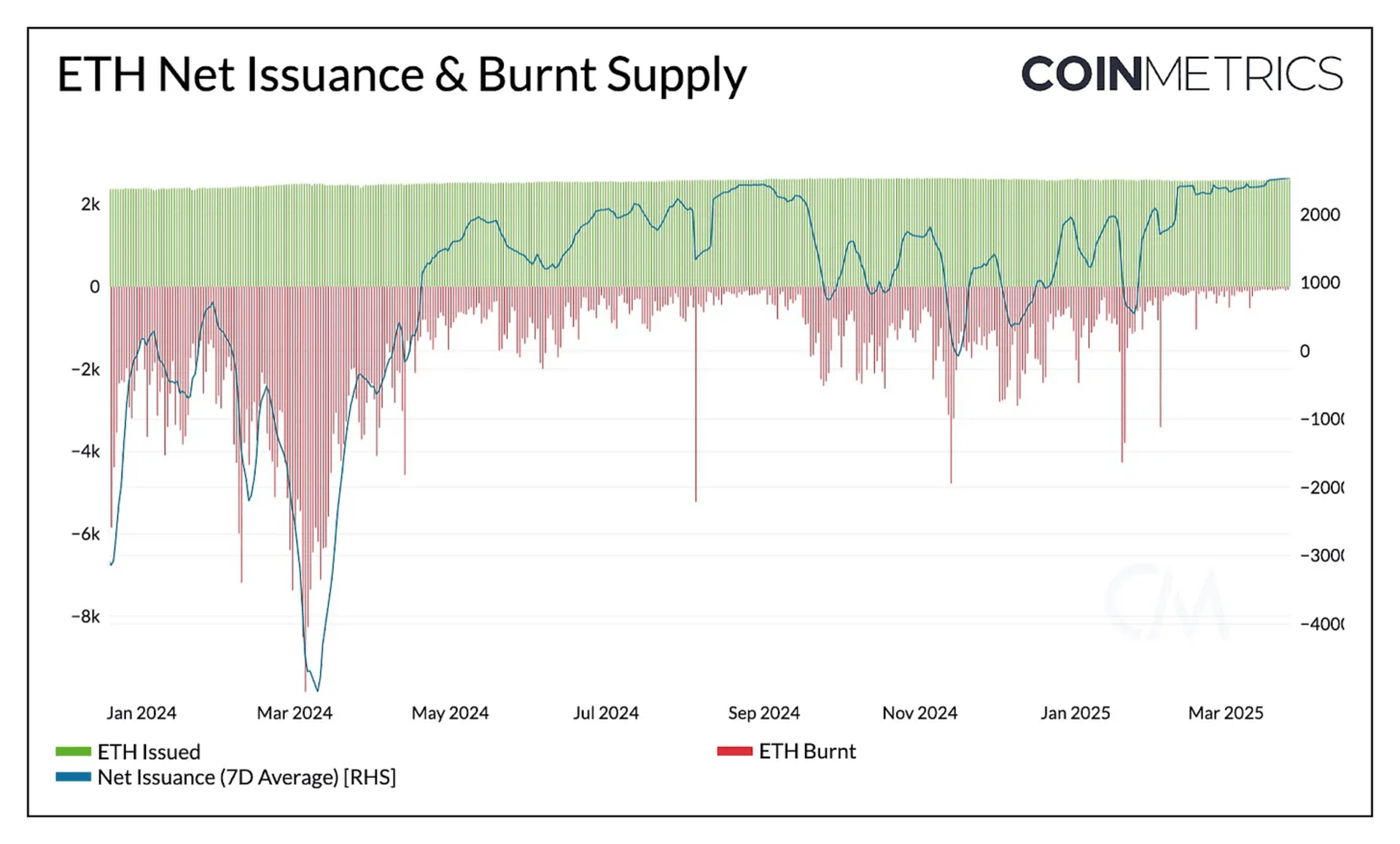

尽管以太坊链上稳定币供应创新高(1,300 亿美元),代币化国债 BUIDL 突破 18 亿美元,但 ETH/BTC 汇率跌至五年冰点。价值脱钩源于:

破局路径在于 Pectra 升级带来的 blob 容量扩展(EIP-7691)及 L1 gas limit 提升。同时吸引稳定币结算、RWA 等高端应用回归基础层,配合质押生态改善(质押型 ETF 预期),或重建 ETH 价值捕获机制。

本季 Solana 经历三重考验:

尽管 SIMD-0228(动态发行率提案)因验证者中心化担忧未获通过,但现行 4.5% 年通胀率与 MEV 经济占比 87% 的现状,仍考验网络可持续发展能力。

在监管框架完善与机构采用深化的双重驱动下,比特币与稳定币持续巩固市场基石地位。以太坊 Pectra 升级与 Solana 网络进化虽处不同发展阶段,但共同指向基础设施优化方向。尽管短期波动持续,中期在宏观流动性改善预期下,加密市场仍具备结构性上行空间。