摘要: 超预期关税引发全球股市周跌 10%、VIX 飙至 45 点,加密波动率(DVOL)却滞后于传统资产。短期 BTC 看跌期权溢价突显市场焦虑,但中长期风险逆转指标仍处中性。在贸易战冲击经济前景下,做空策略或优于避险押注。本周 CPI/PPI 数据或成次要指标。

美联储官员每日发表讲话

本周市场遭遇暴击。"解放日关税"实际执行力度远超预期。高盛调查显示,参与者原预计 2025 年前关税上调幅度为 +8.6%,但当前有效关税率已接近 +20%。全球股市周跌幅达 -10%,VIX 恐慌指数飙升至 45 波动率并收于高点,因中国宣布对等反制关税。

美国非农就业数据新增 +22.8 万人(预期 +14 万),失业率报 +4.2%,但这些"过时数据"迅速被市场忽略。在贸易政策巨变及其连锁影响下,历史经济表现已无参考价值。

鲍威尔上周五表态称,目前对降息持审慎态度,仍需观察关税对通胀、就业和实体经济的影响。周五交易时段后,市场对 2025 年降息幅度的预期进一步加深,暗示相较于通胀压力,关税对经济的冲击更受关注。

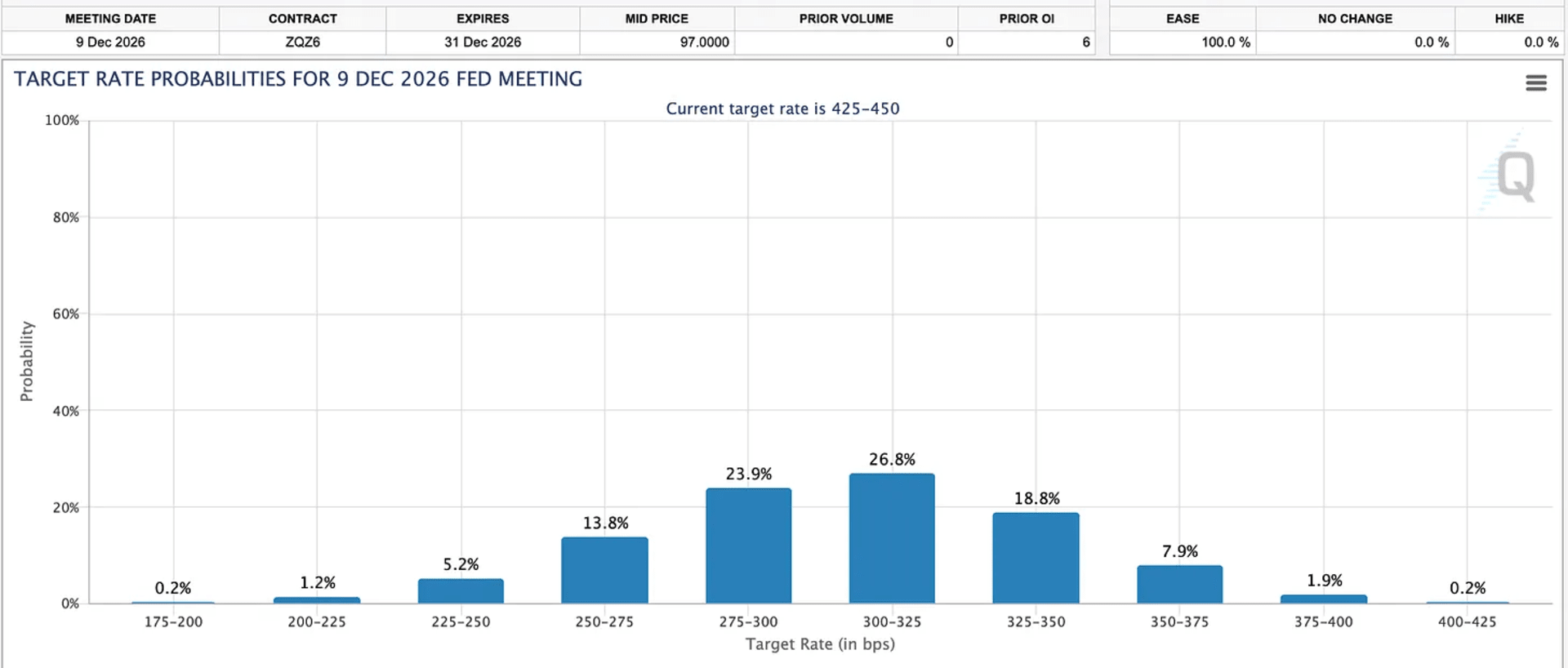

通过 CME FedWatch 工具可见,2024 年底利率预期分布显示,降息 5 次(每次 25 基点)至 3%-3.25% 成为最可能情景。本周四 CPI 和周五 PPI 数据虽属传统市场催化剂,但在关税影响未明背景下,其历史属性或使其暂时失效。

尽管全球股市与风险资产全面崩盘,BTC 波动率多头上周仍未获利。有观点认为加密市场(特别是 BTC)的韧性源于对全球衰退触发货币宽松的预期,但此逻辑尚未验证。

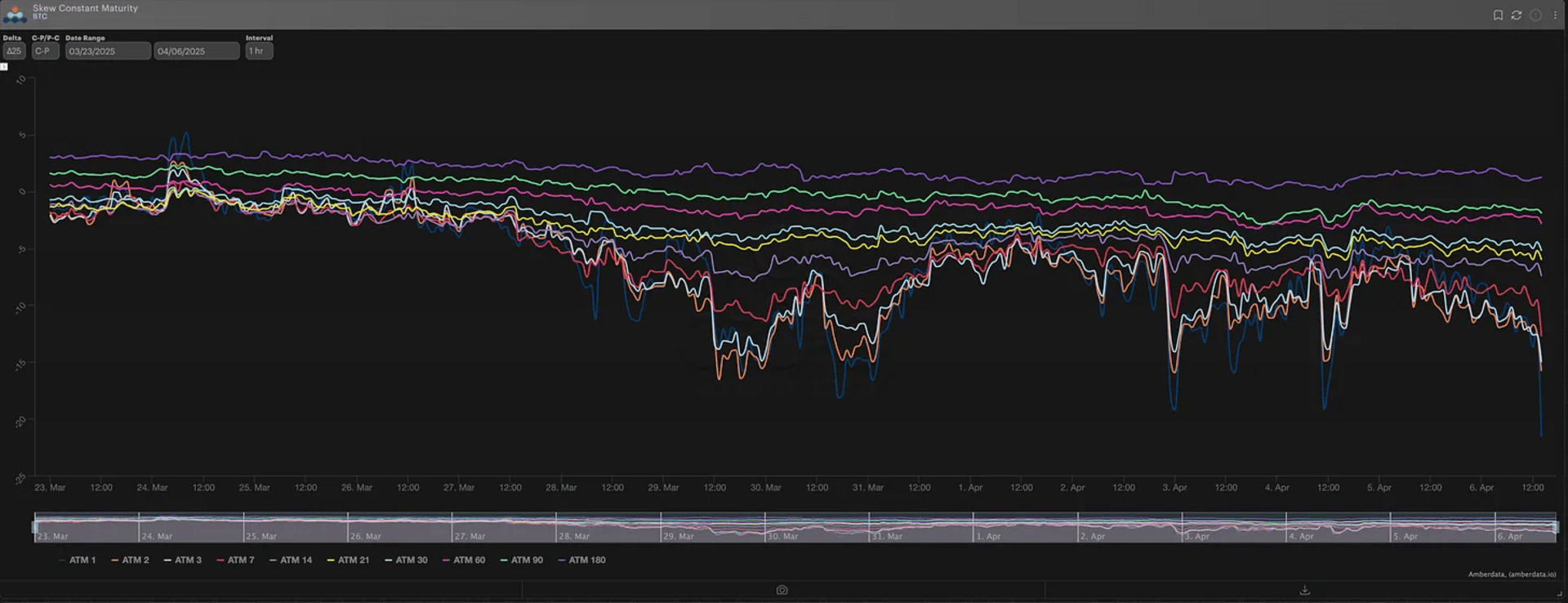

加密货币或是关税政策实施以来的"价格疲软先行者",而周五的反弹可能源于仓位调整。若股票波动率(VIX)、黄金波动率(GVZ)、债券与外汇波动率同步飙升,加密波动率终将跟进。对比 VIX 与 GVZ,DVOL 指数明显滞后。

这并非暗示"立即做多波动率",BTC 多头(尤其是 ETH)期待市场迅速回归平静看涨的逻辑存疑。波动率集群效应不仅存在于时间维度,也跨资产类别显现——价格恐慌中相关性趋近 1.00 是普适现象。

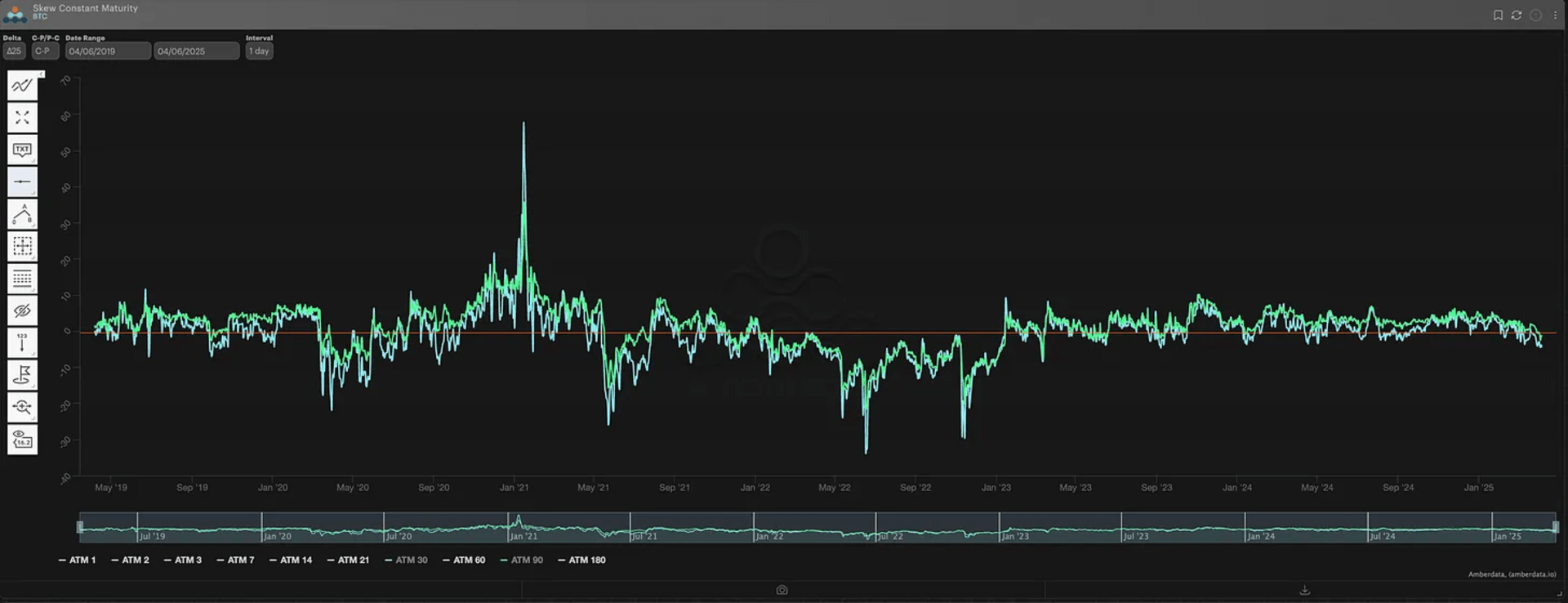

短期期权偏斜已现反应:7 日到期期权的∆25 看跌合约波动率溢价较看涨合约高出 +10vol,短期限期权溢价更为显著。但回溯过去 6 年数据可见,BTC 的 30 日与 90 日∆25 风险逆转指标仍围绕 0 轴震荡。

若经济衰退降临,加密货币将如何表现?除 2020 年 3 月疫情黑天鹅事件外,加密货币牛市仅存在于美股史诗级牛市(标普 500 自 2009 年至 2025 年从 667 点涨至 6120 点,涨幅近 10 倍)。若加密资产与标普 500 同步进入熊市,历史经验将失效。当前交易策略中,做空加密资产(滞后效应逻辑)比押注其避险属性更具合理性。