摘要:分析全球加密货币市场的区域规律与季节性行为。以韩国“泡菜溢价”为例,探讨资本管制如何引发市场价格扭曲。此外,通过时区交易与区域链上数据,揭示了交易所与资产的分布模式,highlight 东亚对 XRP 等代币的偏好。解析此类市场差异有助于理解加密货币全球化进程。

探索“泡菜溢价”(Kimchi Premium)、区域性交易所活动和加密市场的季节性变化。

加密货币被广泛认为是一个“无国界、24/7 全年无休”的市场。尽管底层技术确实不受地域限制,但各地市场依然受到季节模式、不同监管框架以及全球多样化人为偏好的影响。

本文主题是探讨加密货币交易活动的季节性和地域分布特点。我们将以韩国市场为案例,利用时区数据观察多家交易所和不同加密资产的本地化影响。最后,我们将更新一些无需许可链(即公链)上的活跃数据,重点关注几种主要的山寨币。

“泡菜溢价”是一个描述在特定地区所发生的独特市场行为的有趣案例。泡菜溢价是指韩国市场上数字资产的价格与全球基准价格之间的差异。这一现象主要是由韩国国内市场的加密资产需求旺盛以及市场较为封闭的环境所导致,同时严格的监管多年来制约了市场的运作效率,使国际套利变得困难重重。

虽然表面上看,泡菜溢价为套利交易提供了机会,但地方性法规却让海外投资者或机构很难参与。韩国对韩元的资本管制限制了法币资金流动。根据韩国法律规定,只有韩国国民或拥有居民注册卡的外国人在韩国交易所才能通过法币进行交易;同时,海外交易所在韩国所受限制更多。对于韩国居民来说,如果想要进行海外交易,必须先在国内交易所购买资产,然后再转出交易,而这一多重限制极大地削弱了资本流通的灵活性。

此外,银行的资金划转速度较慢,从银行账户到交易所的资金转账可能需要几个小时甚至一天,届时套利机会已转瞬即逝。

泡菜溢价的现象在加密货币历史上已有充分记录,并在 2017 年底开始大规模引发关注。在 2017-2018 年的牛市巅峰期,泡菜溢价现象极为普遍。由于当时市场流动性不足,出现了较大的价差。例如,FTX 背后的姐妹公司 Alameda Research 从 2017 年起就开始利用这一地缘套利现象,最终成长为当时最大的加密货币交易公司之一。

在 2021 年牛市中,泡菜溢价再度出现,但发生频率和幅度都较小。例如,韩国交易所 Upbit 的韩元 - 比特币交易市场在 2021 年 5 月的闪崩中甚至出现了 12.5% 的价格折扣。

随着市场的整体效率逐步提高,泡菜溢价现象已经普遍缓解,但仍有少数例外情况。例如,在某些韩国交易市场,泡菜溢价曾推动比特币报价超越 10 万美元,比全球市场提前两周突破这一水平。2023 年 12 月 3 日,韩国总统尹锡悦在 UTC 时间下午 1:27 宣布实施戒严令,刺激溢价重新出现,溢价一度升至 20%,推动比特币价格接近 11.5 万美元。

尽管泡菜溢价现象已经广为业内熟知,但严格的资本管制使得海外投资者难以直接参与韩国市场。这种限制导致市场容易受到流动性冲击,从而导致价格不稳定的现象。

虽然区块链本身是去中心化且无需许可的,但对于绝大多数市场参与者来说,加密货币交易所仍是必要的中介工具。而尽管加密货币市场是全球性的,但每家交易所都需要遵守各自国家的监管规定以服务于当地用户。因此,我们经常可以看到加密货币交易活动集中在少数几个地理区域中,仅有极少数交易所能够真正实现“无国界”。

利用交易所的本地法律限制以及已知的用户偏好,再结合市场数据得出的指标,我们可以探索全球交易活动的分布特性。

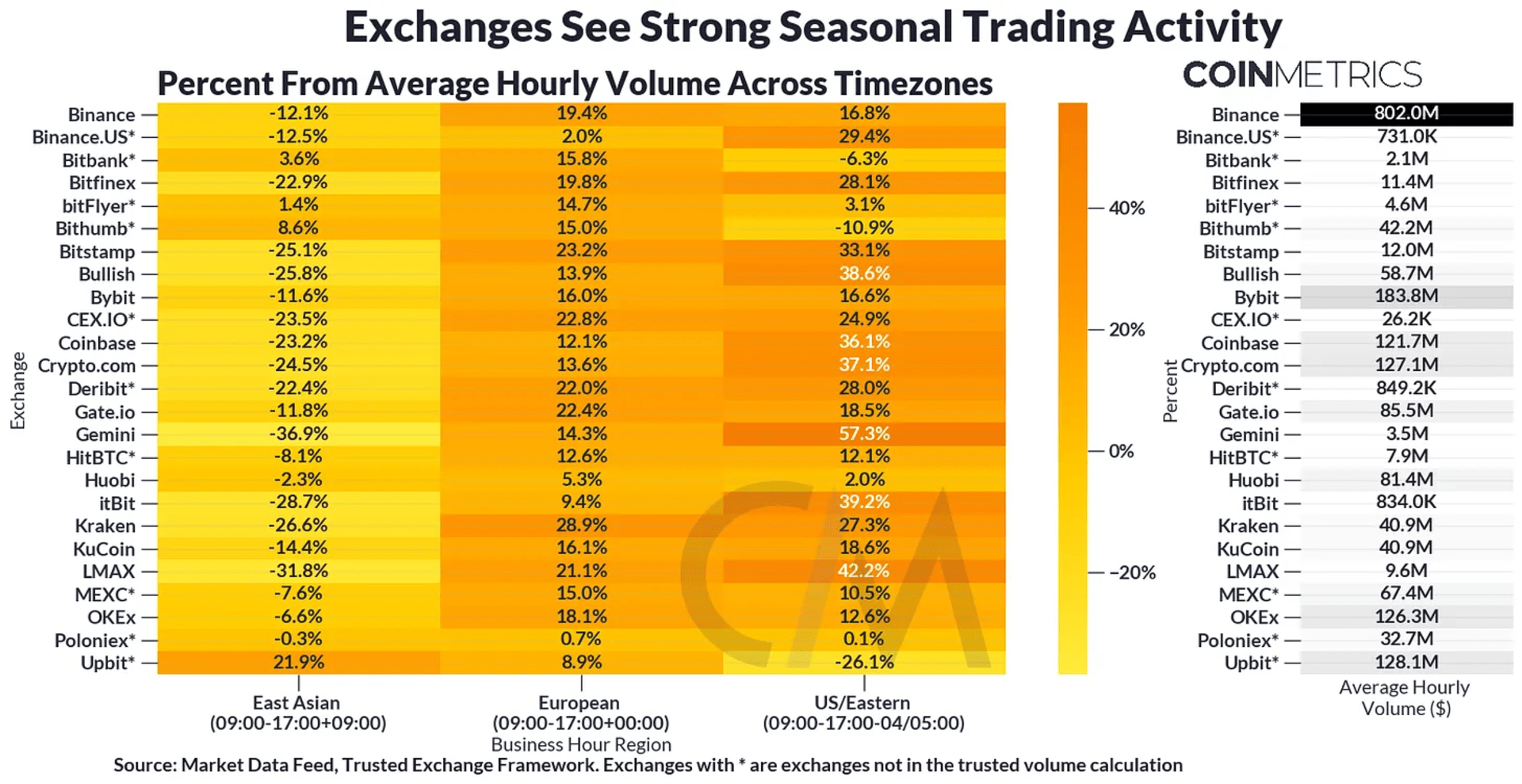

对不同时区的交易活跃度进行分析,我们得到每个交易所在高峰时段(当地时间的上午 9 点至下午 5 点)内的现货交易量占比。从数据中可以看到明显的地域特征,例如:

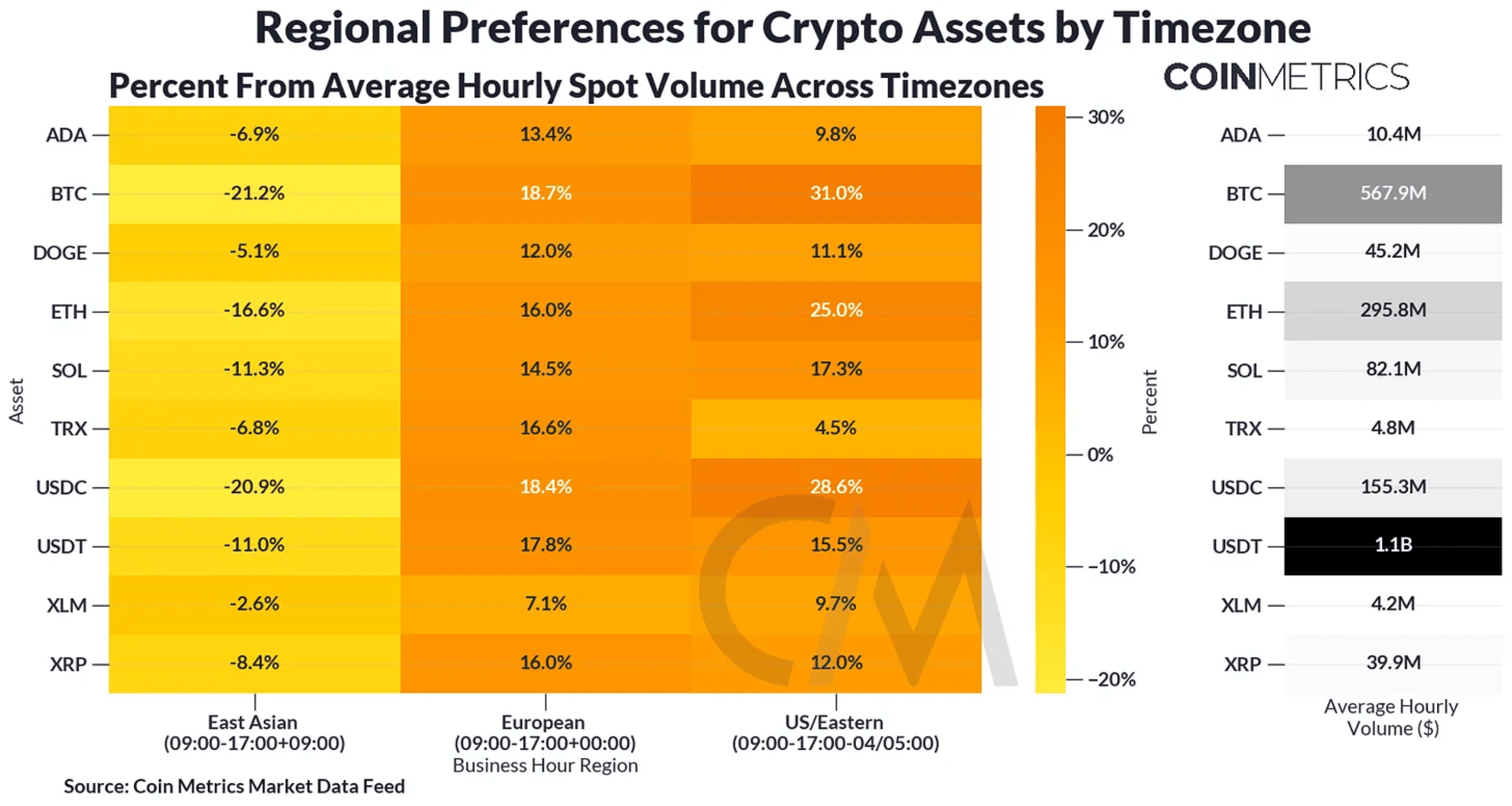

我们还可以将这种方法扩展到不同资产在各大交易所的交易量上。结果同样显示,大部分资产的交易活动集中在欧美时区。

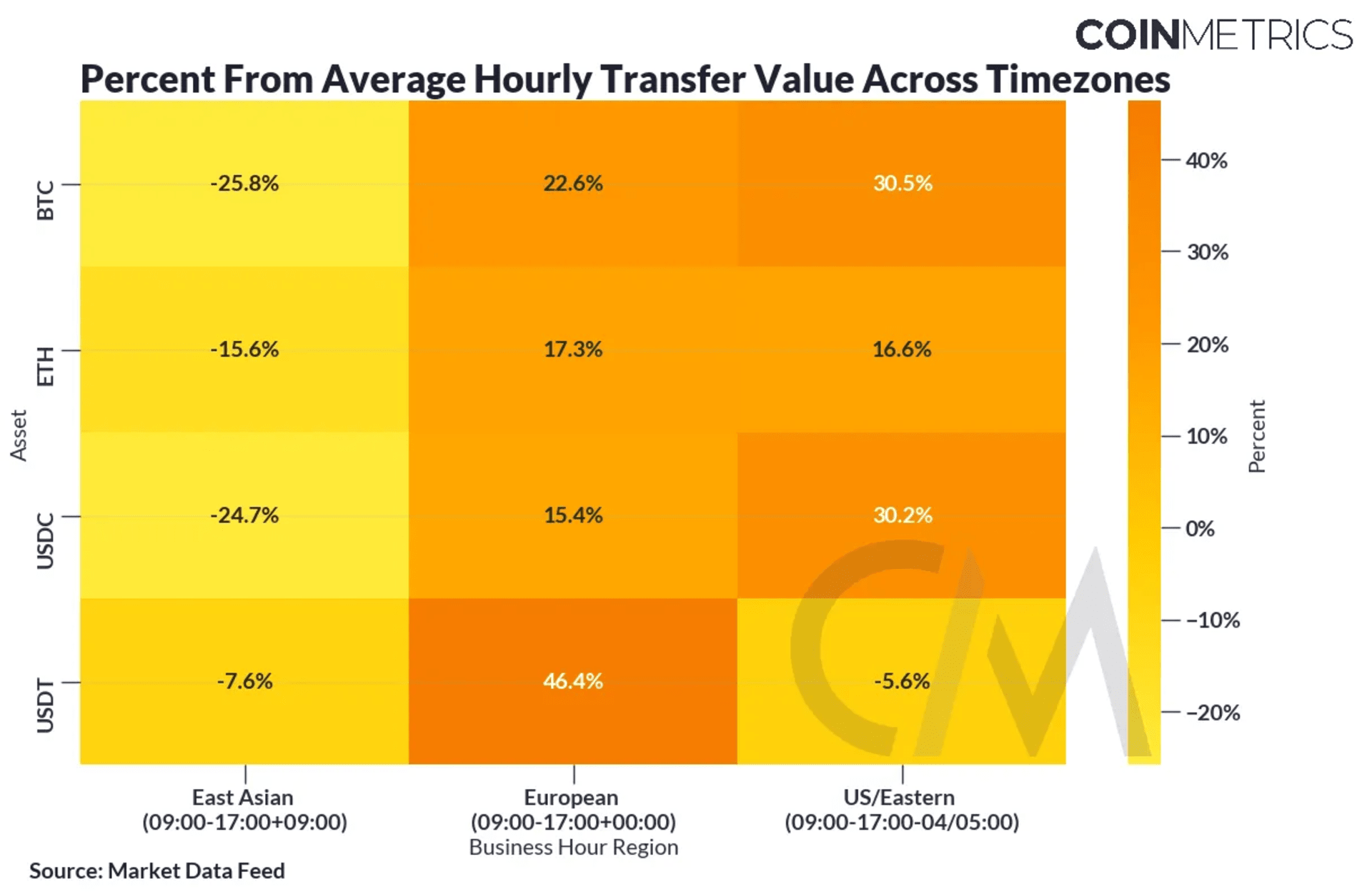

从链上数据来看,Tether 的活动明显偏向欧洲时区,链上活跃度远高于交易所提供的场外交易数据。这一现象在地区间的稳定币偏好上表现得尤为显著。这种偏好可以通过进一步结合转账数据来观察。

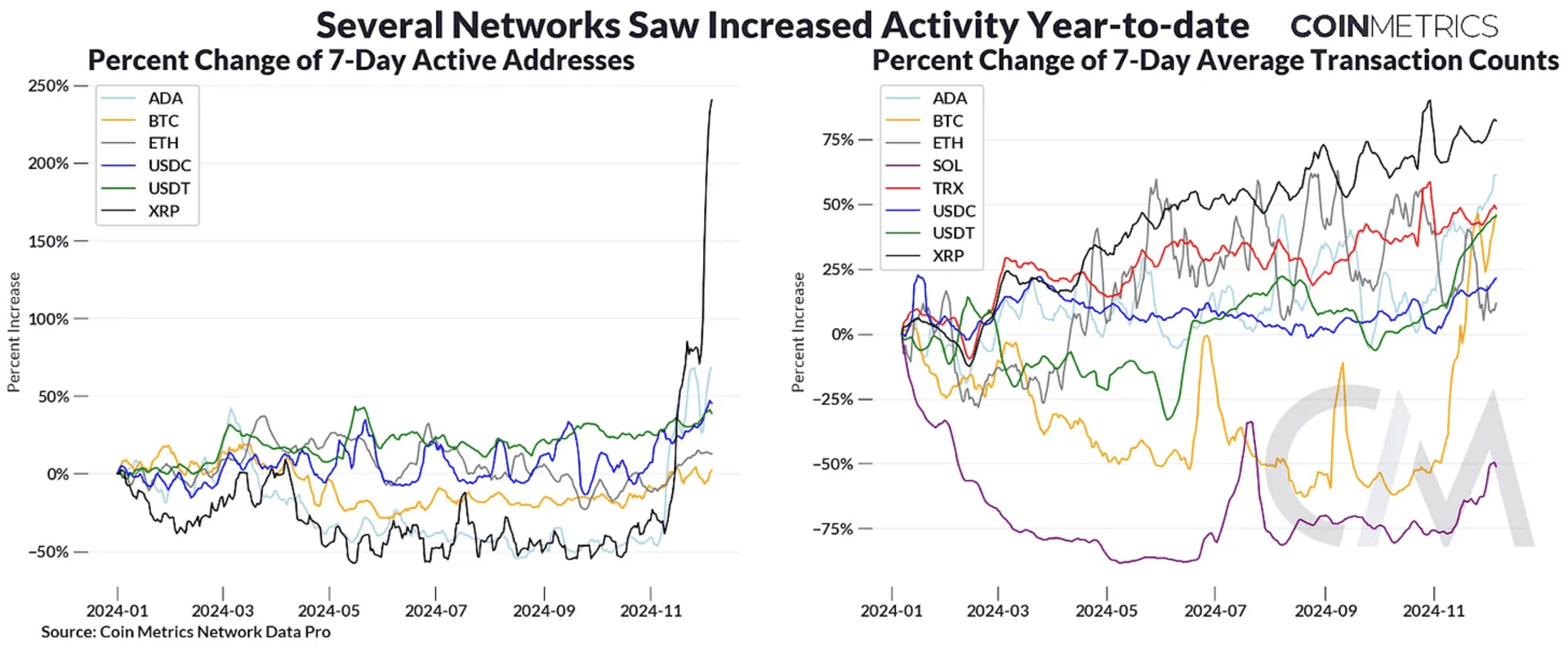

近期,“恐龙币”(如 2017 年或 2021 年热门的老牌币种)价格出现了大幅上涨,尤其是 Ripple(XRP)、Tron(TRX)、Cardano(ADA)和 Stellar(XLM)。XRP 价格过去一个月内暴涨了 278%。

通过分析这些网络的链上活动,用标准化指标计算自 2024 年初以来的增长率,可以发现:

这些资产的价格与链上活动表现的同步增长有以下共同特征:

市场交易者可能对美国 SEC 的政策走向持宽松预期,而近期美国新任 SEC 委员 Paul Atkins 被认为对加密货币“友好”。当然,这种市场情绪可能存在反复,正如 Gensler 任期之初同样被认为对加密产业怀有善意一样。

本期我们强调了加密市场在全球范围内的差异化表现。韩国市场严格的资本管制限制了资本流动,这种情况导致了显著的价格扭曲。通过分析时区交易活跃度,我们可以更好地理解不同市场对特定交易路径或资产的偏好。而全球市场参与者展现出的偏好总和,共同构成了全球加密经济体。

了解全球市场之间的微妙差异,将有助于应对未来加密货币的全球化采用。

编辑:老码农不上班

元网 Metanethub 版权所有