摘要:剖析加密总市值逼近 4 万亿美元的关键驱动力:比特币已实现市值首破 1 万亿美元,反映长期持有者信心;BTC/ETH 需求持续超越供给,现货 ETF 及企业资金库增持是主因;市场主导地位拓宽,ETH 走强,竞争币交易活跃;《数字美元稳定币法案》落地,为 2500 亿 + 美元稳定币市场带来首个联邦监管框架,促进竞争与合规。强劲需求、监管明晰与参与度拓宽预示后市持续走强。

推动加密市场近期攀升至 4 万亿美元的因素

数字资产市场首次逼近 4 万亿美元大关,加密货币行业发展的一个重要里程碑。此轮上涨可归因于结构性和周期性力量的结合,从现货比特币和以太坊 ETF 的资金流入增加,到数字资产资金库公司和主要监管突破(如《数字美元稳定币法案》的通过)的加速积累。加密领域的顺风似乎正在加强。

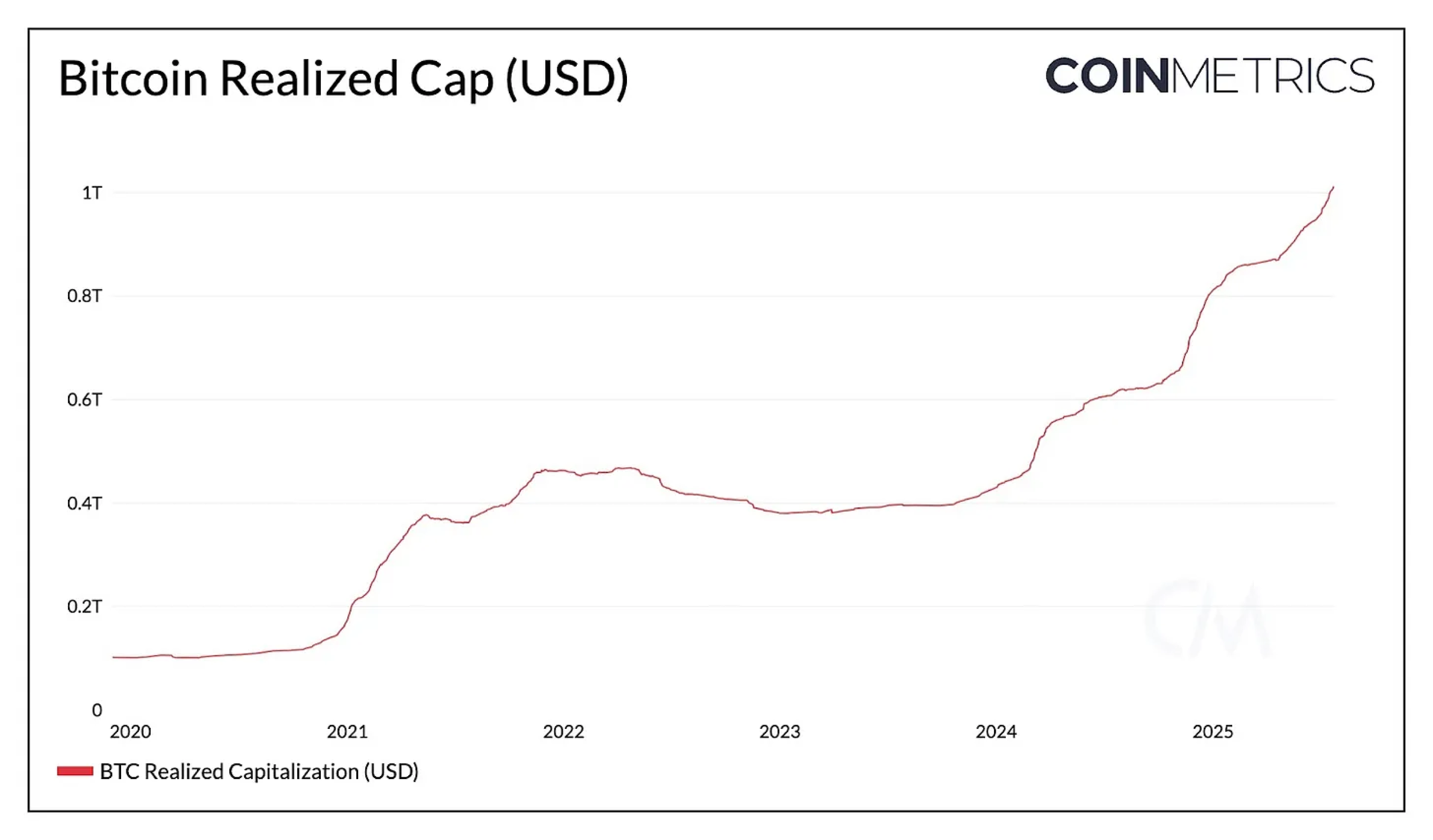

比特币(BTC)创下 12.3 万美元的历史新高,将其市值推至 2.38 万亿美元,其已实现市值(即所有比特币按其最后在网络上移动时的价格计算的总价值)超过 1 万亿美元。这反映了在较高价格水平上更深层次的资本投入,并突显了在持续的 ETF 需求和机构兴趣下,比特币作为全球资产的信念日益增强。

比特币实现市值走势图

近期市场活动表明,市场主导地位的拓宽可能处于早期阶段。以太坊(ETH)已开始获得相对强势,ETH/BTC 比率自 5 月以来反弹 73%,ETH 突破 3900 美元。这一势头得到了创纪录的 ETF 流入、日益增长的企业资金库采用以及以太坊作为《数字美元稳定币法案》受益者地位的支持,这得益于其在稳定币领域持续的活动

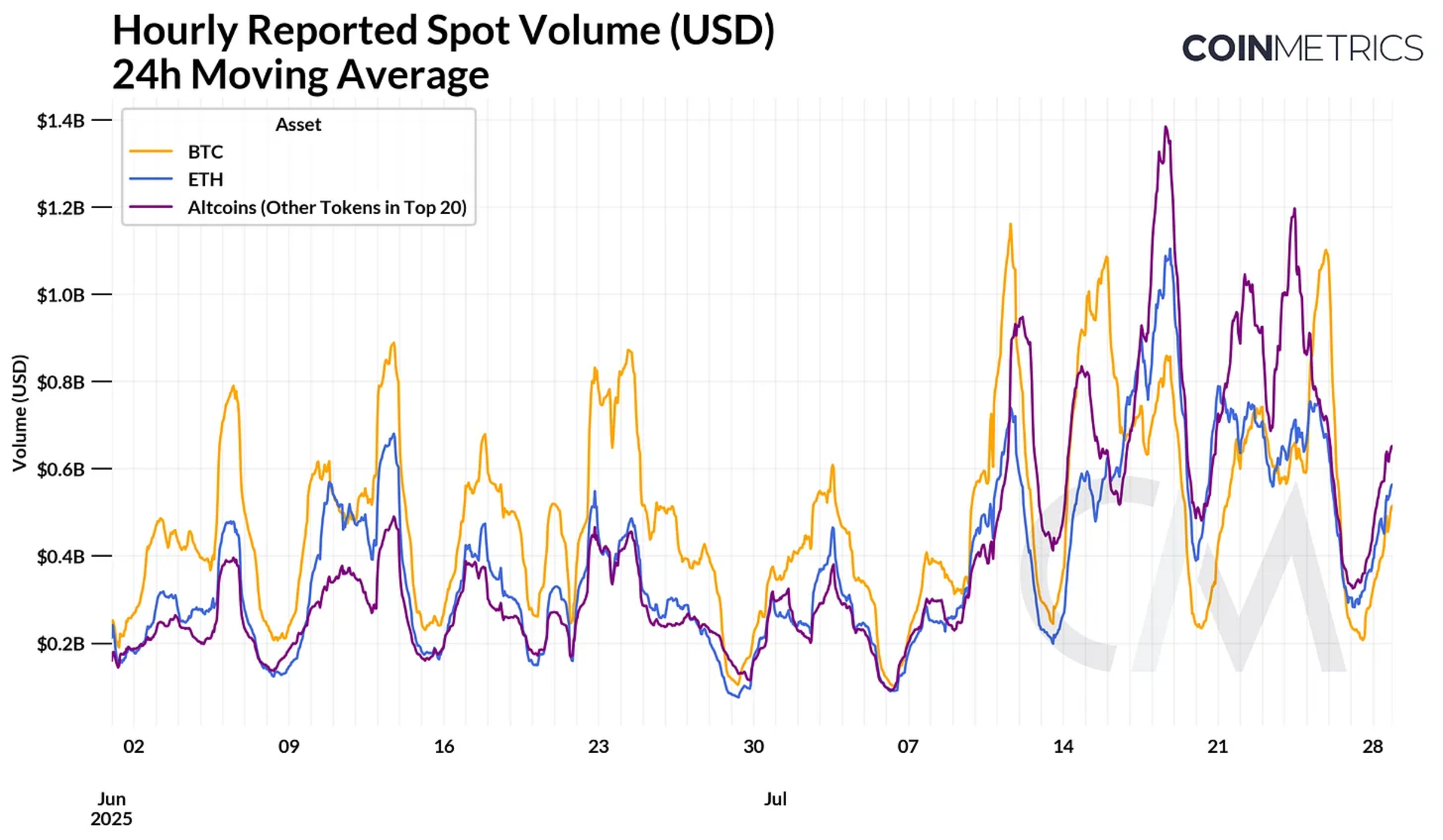

加密货币交易量按小时统计

这种拓宽也体现在现货交易量上,ETH 和 SOL、XRP 等大盘竞争币的交易活动重现活跃。虽然 BTC 交易量保持强劲,但 ETH 和竞争币交易量近几周显著增长。随着竞争币总市值接近 1.6 万亿美元,比特币的主导地位也回落至 59%。尽管拓宽的早期迹象明显,但这是否标志着持续转变仍有待观察。

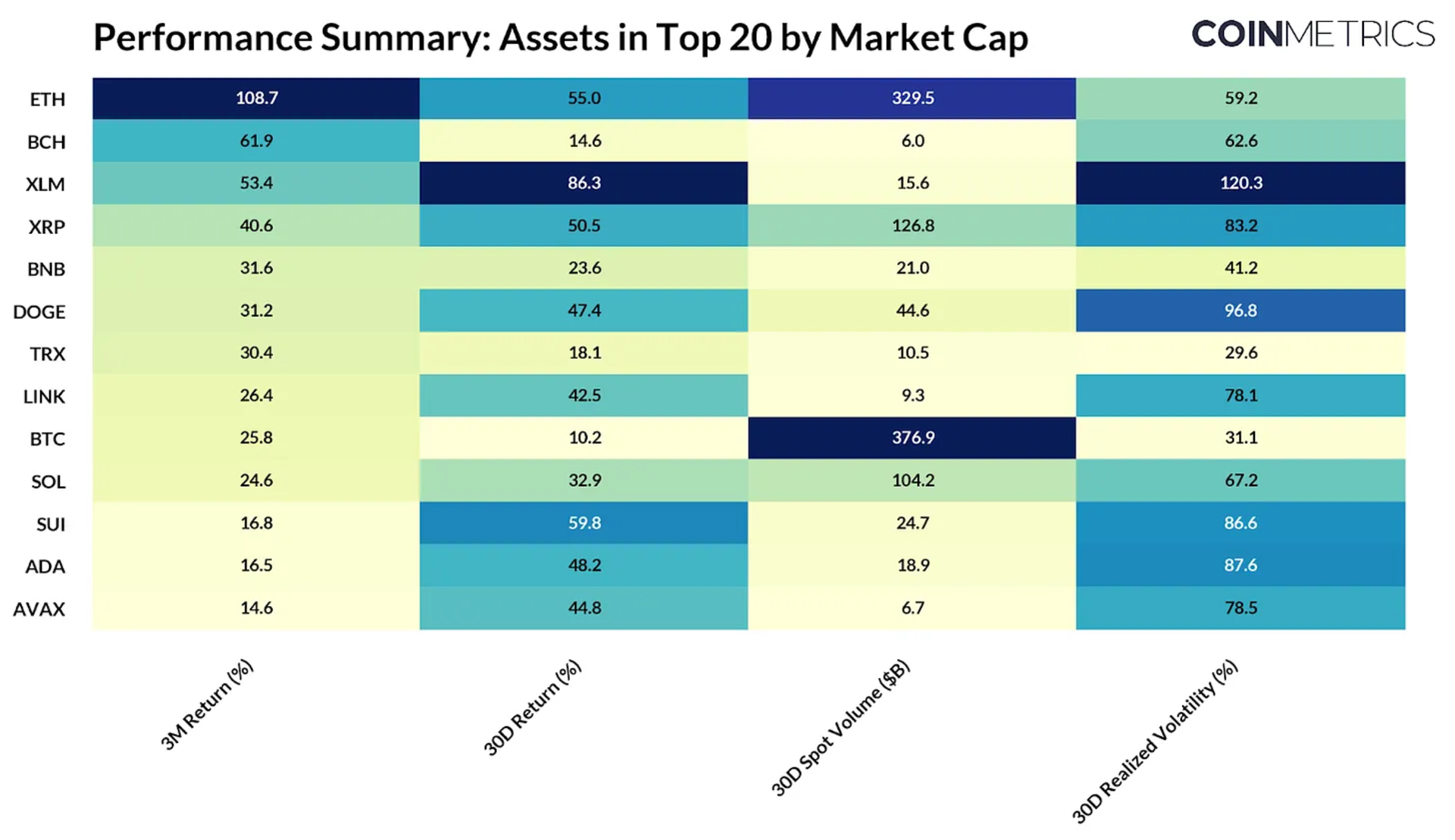

下表总结了市值前 20 名代币(不包括稳定币和其他链上衍生品)的市场统计数据:

市值前 20 山寨币的表现

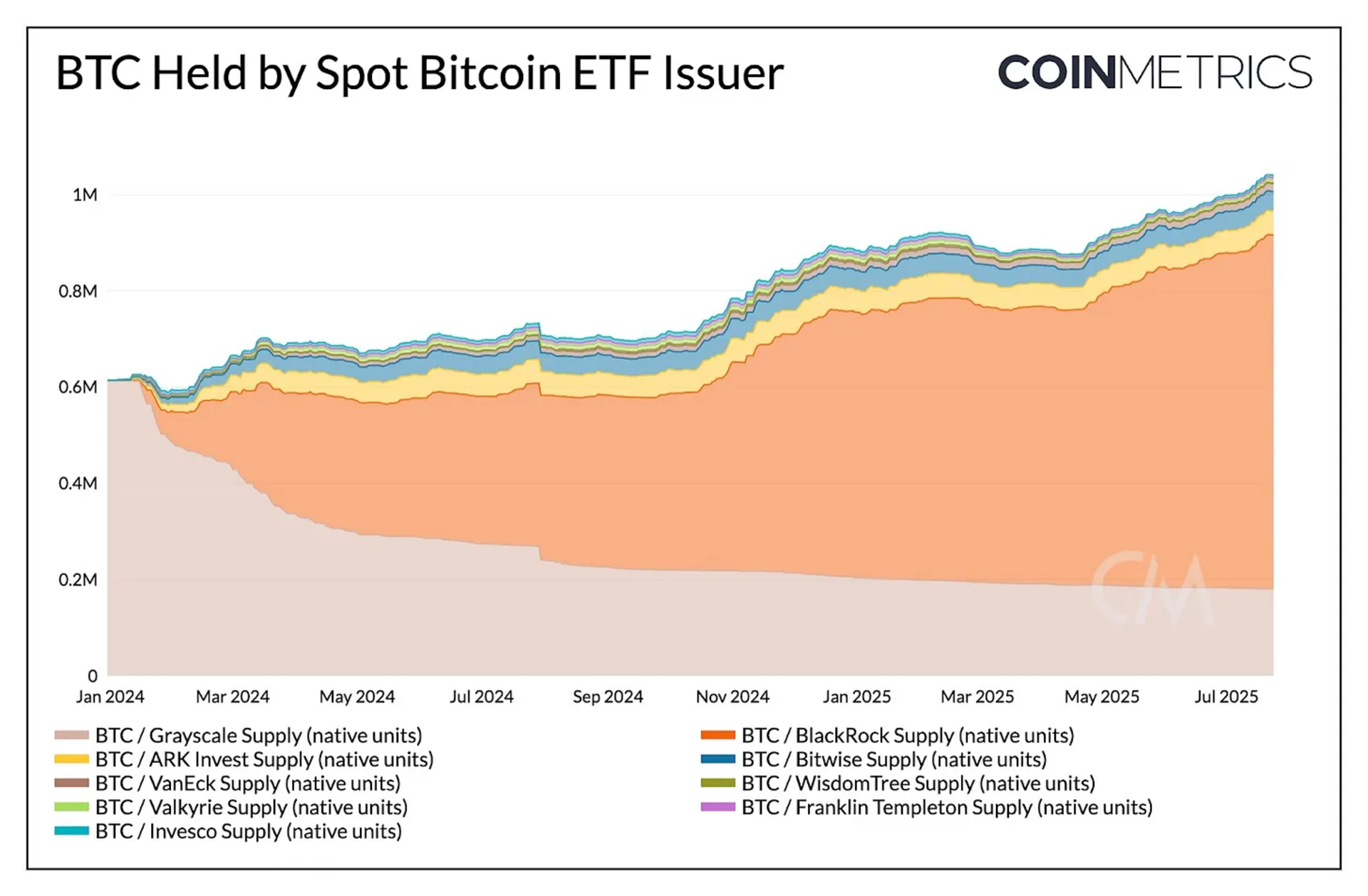

BTC 和 ETH 的一个重要需求来源是现货交易所交易基金(ETF)。在 3 月和 4 月放缓后,比特币 ETF 资金流在 5 月重拾动能,推动美国现货 ETF 总持仓量超过 127 万枚 BTC(占总供应量的 6.4%)。贝莱德的 iShares 比特币信托(IBIT)仍是最大发行方,该工具持有 73.5 万枚 BTC(870 亿美元)。

美国比特币现货 ETH 持仓统计

以太坊(ETH)目前正经历类似的需求激增。过去几周,现货以太坊 ETF 录得连续净流入,有时甚至超过比特币 ETF。各 ETF 持有的 ETH 总量已达到 580 万枚 ETH,占总供应量的 4.8%,尽管 ETF 推出已有一年多,但大部分增长发生在最近几个月。

需求还得到了日益壮大的以太坊企业资金库群体的支持,这帮助 ETH 积累速度超过新代币发行量。与主要将 BTC 作为被动资产持有的比特币资金库不同,ETH 资金库通过质押和 DeFi 积极产生原生收益,这种模式现已扩展到 Solana(SOL)、波场(TRX)和 Ethena(ENA)等其他大盘代币生态系统。

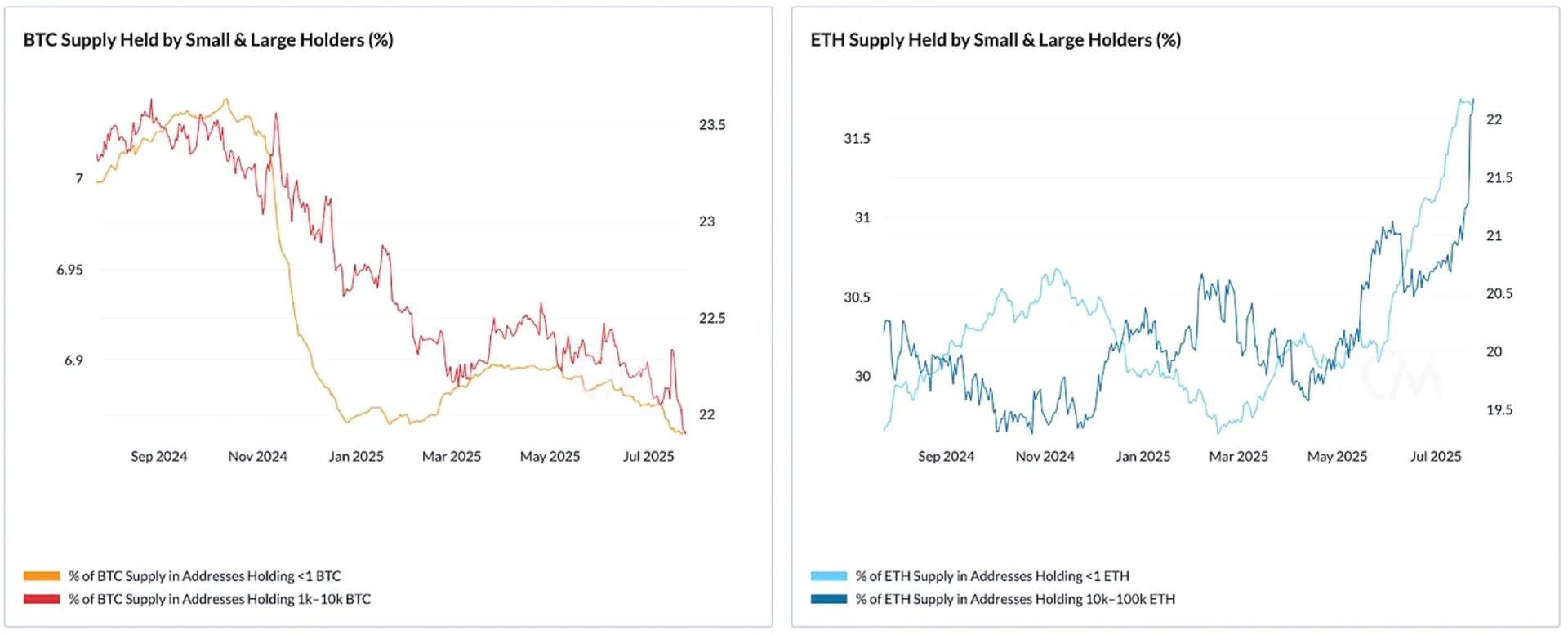

BTC & ETH 链上钱包持币统计

如上图所示,过去一年中,由小额(<1 BTC)和大额(1k–10k BTC)持有者持有的 BTC 供应量逐渐下降,表明随着价格达到高位,正经历一个分配期。相比之下,ETH 显示出重新积累的迹象,尤其是在大额持有者(10k–100k ETH)中,其供应份额最近攀升至 22% 以上。小额 ETH 持有者(<1 ETH)持有的供应量也有所增加,延续了自 2021 年开始的稳定上升趋势。

《数字美元稳定币法案》于 7 月 18 日签署成为法律,确立了美国首个法币抵押型稳定币联邦框架。这为稳定币发行商提供了公平的竞争环境,要求其持有由低风险、短期美国国债和现金组成的完全抵押储备金,进行定期审计,并对发行商实施许可管理。与现货比特币 ETF 的批准类似,《数字美元稳定币法案》有望为主要由美元挂钩稳定币主导的稳定币领域带来明晰度和合法性。

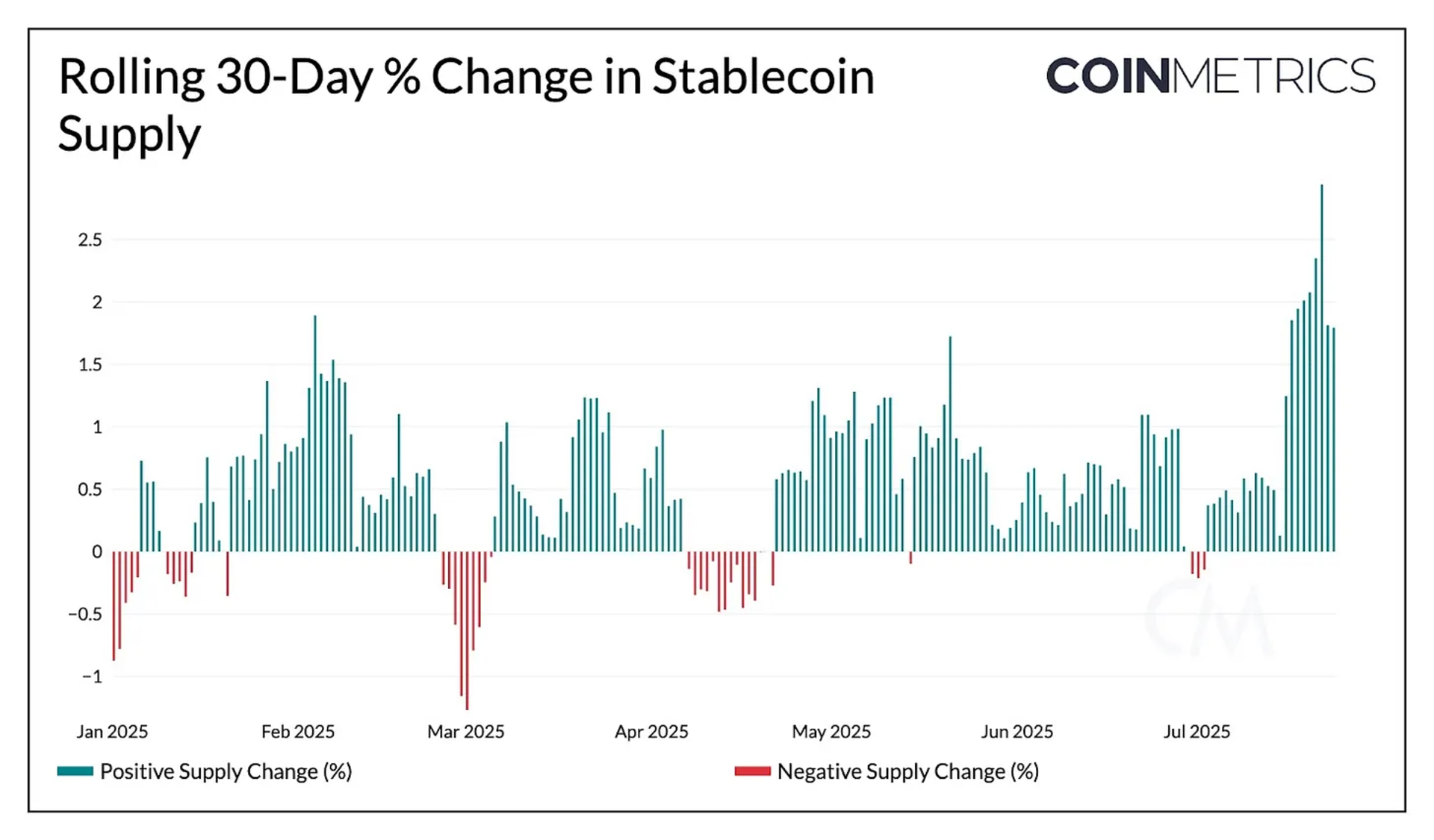

稳定币供应增长在最近几周加速,如 30 天滚动供应量变化所示,总供应量现已超过 2550 亿美元。

稳定币 30 天滚动供应量变化

该框架有潜力增强对法币抵押型稳定币的信任,降低新进入者的门槛,并为支付领域打开更多竞争的大门。从现有的发行商如 Tether 和 Circle,到潜在的进入者如受监管银行和金融科技公司,竞争可能有助于降低消费者和企业的成本,同时增强对美元的需求。

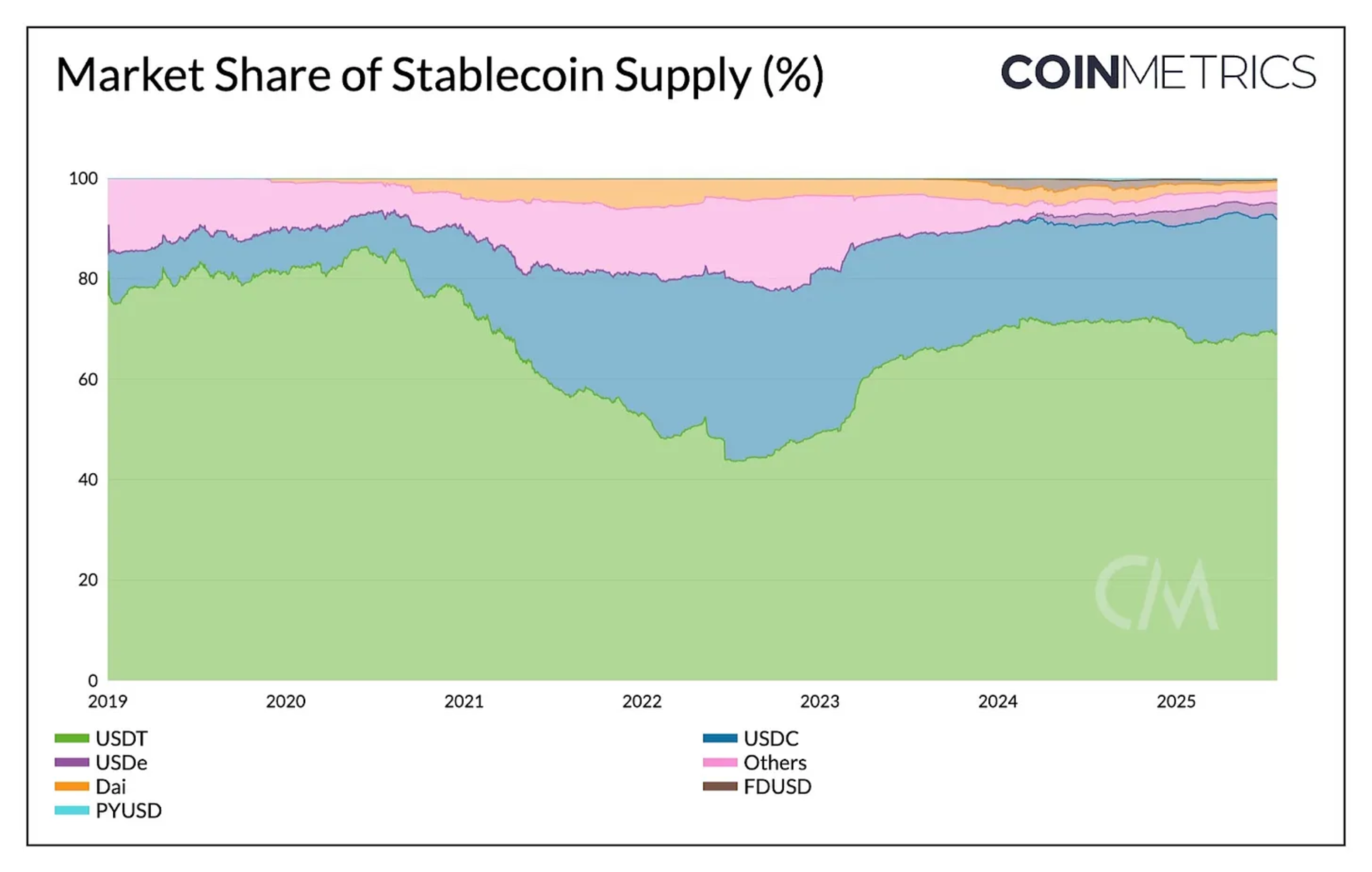

稳定币供应占比统计

在当前发行商中,Circle 和 Paxos 处于有利地位以满足《数字美元稳定币法案》的要求,因为 USDC 和 PayPal USD(PYUSD)已经以全储备抵押和定期证明的方式运作。Circle 正积极向货币监理署(OCC)申请联邦信托银行章程,以实现完全合规,并为机构客户提供托管服务。其他主要发行商也在重组以符合新法规。联邦特许加密银行 Anchorage Digital 与 Ethena Labs 合作,通过其稳定币发行平台发行 USDtb。这使得 Ethena 的 USDtb 成为首批完全合规的稳定币之一,Anchorage 提供联邦监管和储备管理。该模式为其他旨在在美国市场保持活跃的项目提供了“交钥匙”解决方案。

占据稳定币供应量约 68% 的 Tether 的 USDT,则面临更复杂的路径。USDT 历来在美国直接监管之外运作,其储备金包含比特币和贵金属等不合规资产。为此,Tether 计划推出一个独立的、符合美国要求的稳定币,专注于机构支付和银行间结算。新产品将遵守《数字美元稳定币法案》标准,而现有的 1.62 万亿美元 USDT 将继续在离岸运作,主要服务于新兴市场。

稳定币发行商有三年时间遵守《数字美元稳定币法案》。此后,只有合规的稳定币才能获得交易所和托管商的支持,这给了发行商适应新框架的时间。

市场近期向 4 万亿美元市值的飙升反映了整个资产类别日益增强的信心。来自 ETF 和企业资金库的需求持续超过新代币发行量,为 BTC 和 ETH 创造了有利的供应动态。比特币的市值与已实现价值比率(MVRV)等估值指标表明市场尚未进入过热区域。尽管比特币仍受到强劲的 ETF 流入和长期持有者的支撑,但市场主导地位正显现出拓宽的迹象。

此外,《数字美元稳定币法案》的通过标志着美国加密监管的一个关键转折点,为稳定币提供了明晰度,并为增加竞争以及更深入地融入传统金融铺平了道路。尽管存在短期波动的可能性,但强劲的结构性需求、不断改善的监管明晰度以及不断拓宽的参与度相结合,预示着未来将持续走强。