摘要:美国就业数据超预期,降低了美联储 11 月降息的可能性。加密市场方面,尽管 BTC 现货价格下跌,波动性略有上升,长期期权未受大影响。市场预期短期波动性回调,大选临近,做空波动性和年底看涨 BTC 的策略仍占主导。

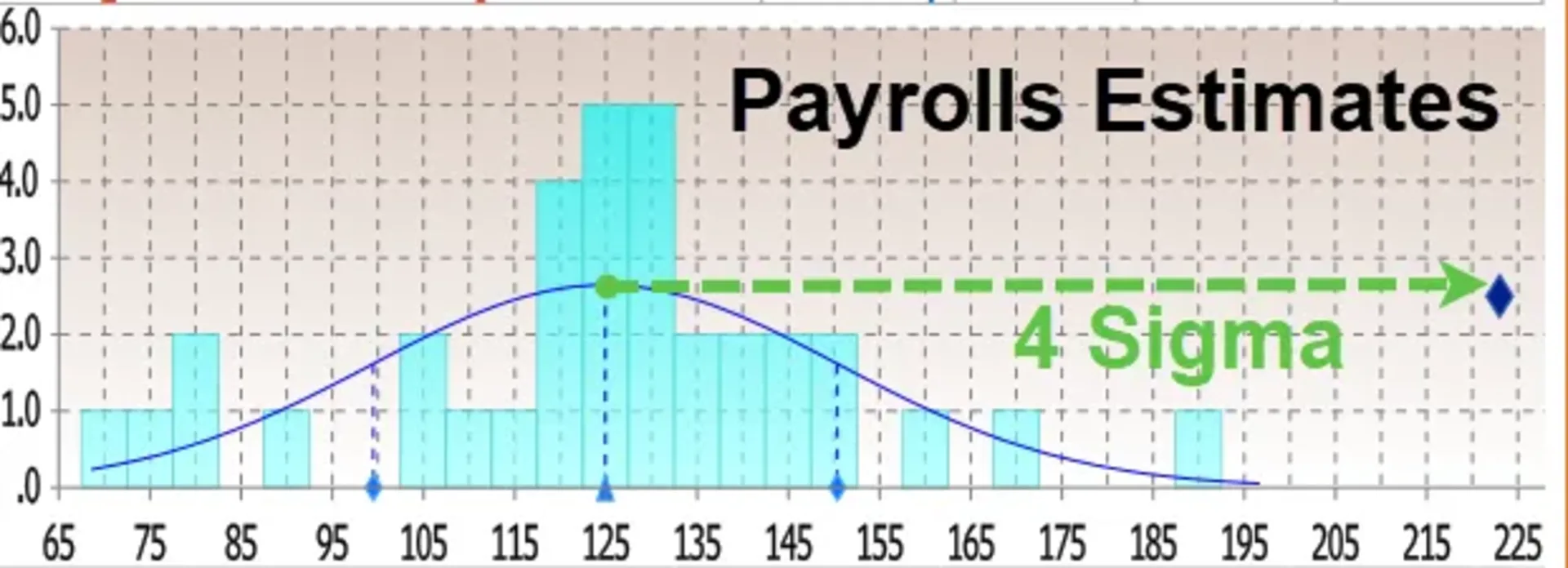

上周的主要新闻是美国就业报告。市场普遍预期 9 月新增就业 15 万,但实际数据为 25.4 万,远超预期。

此外,前几个月的数据也被向上修正,总共增加了 72,000 个就业岗位。

家庭调查数据也支持了这一就业报告,显示失业率从 4.2% 下降至 4.1%。

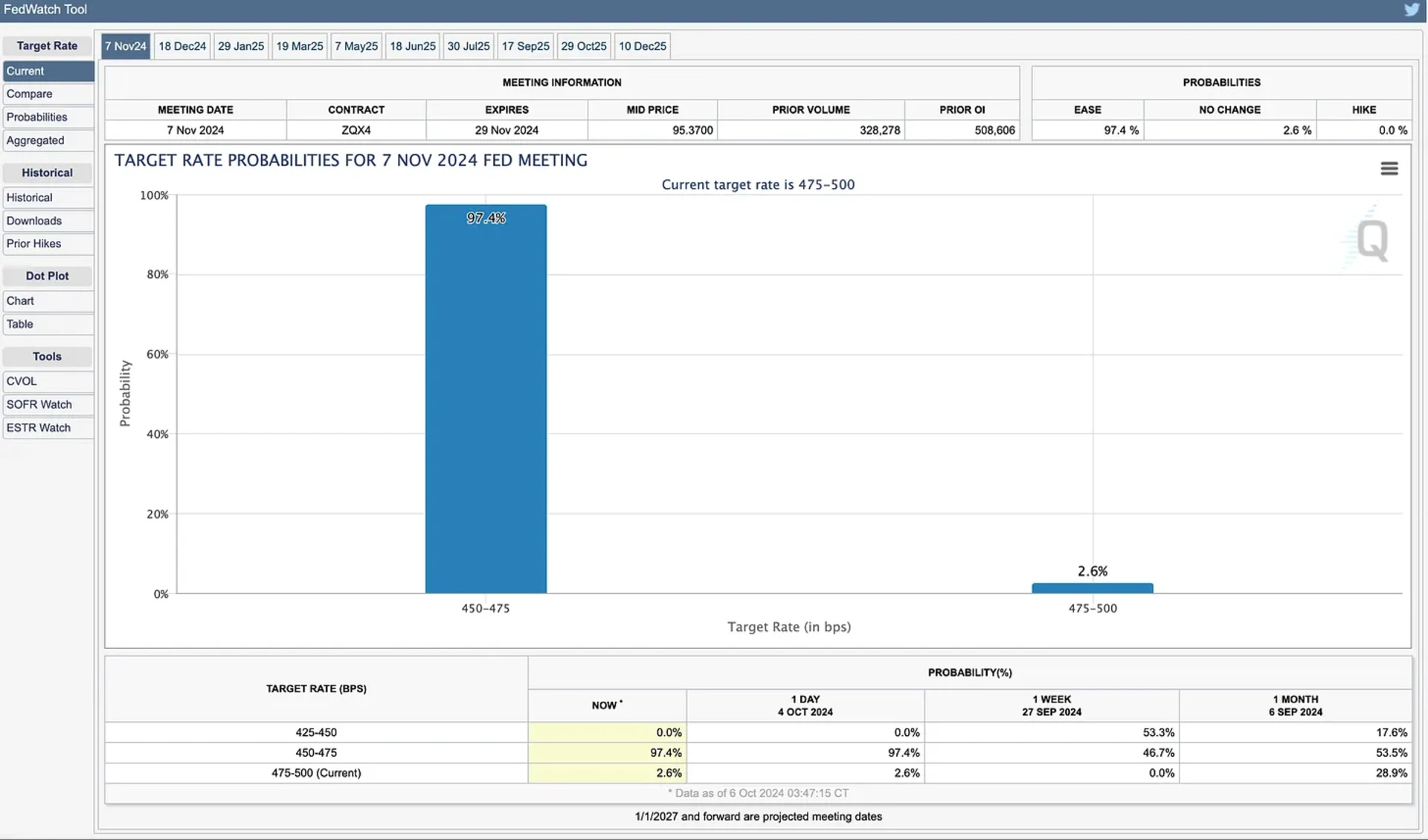

总体来看,这大大降低了美联储在 11 月 FOMC 会议上降息 50 个基点的可能性。

在非农就业数据发布后,Polymarket 的押注出现了显著的重新定价(这为能够快速解读经济新闻的 Polymarket 交易者提供了机会)。

此外,小时工资同比增长至 4%,高于上个月的 3.8%。

鉴于这些发展,我认为 11 月 FOMC 会议上“不变”的可能性比 CME FedWatch 工具显示的 2.6% 概率要高。

我们将观察周四的 CPI 或周五的 PPI 是否继续反映通胀趋势放缓。

如果下周的通胀数据也意外上行,我认为市场可能会对 FOMC 结果进行显著重新定价。

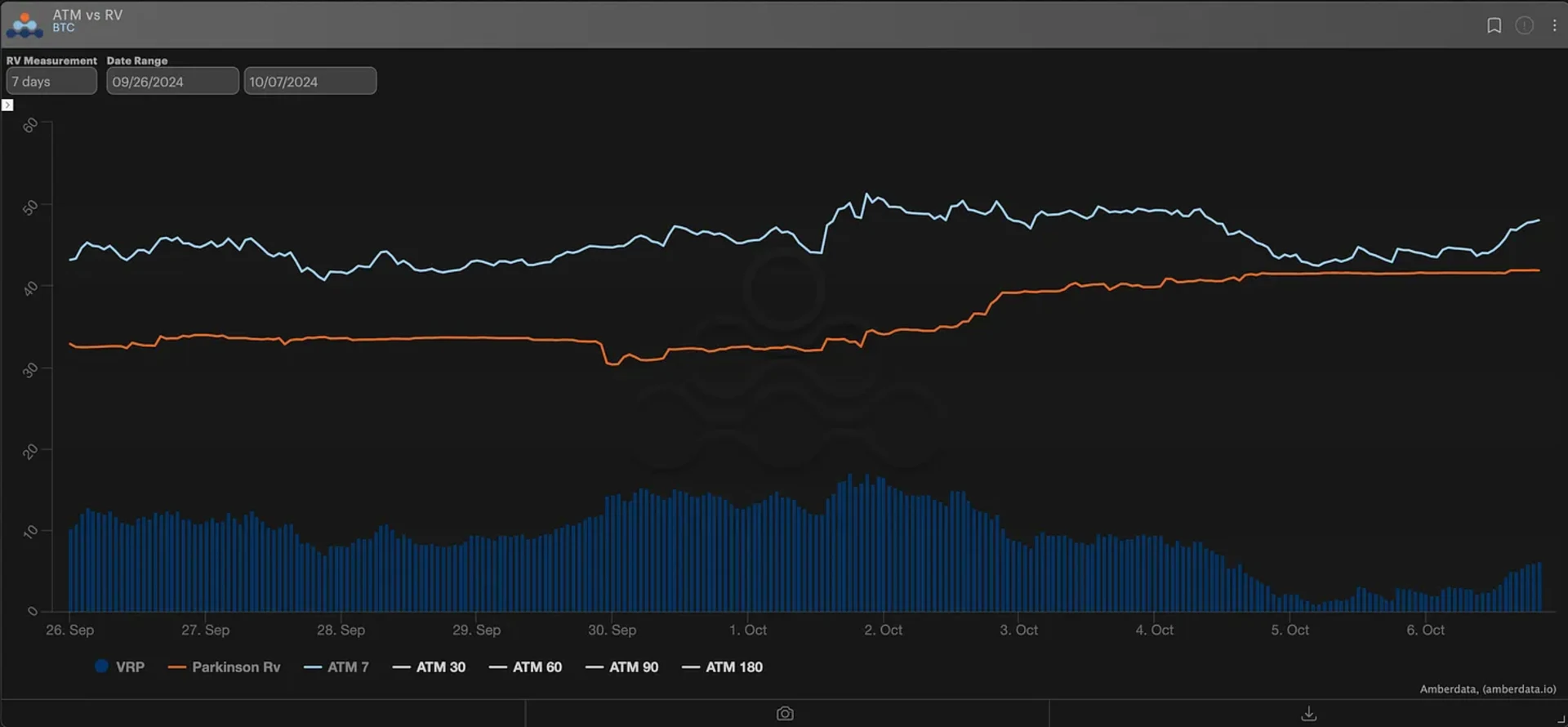

上周现货价格下跌,波动性终于略有上升。

这导致风险逆转中看跌期权的定价更高,但有趣的是,超过 30 天到期的期权几乎没有受到影响。

期权交易者似乎认为 BTC 的回调是短暂的波动性状态……因为超过 30 天到期及年底的现货/波动关系被正向偏斜定价。

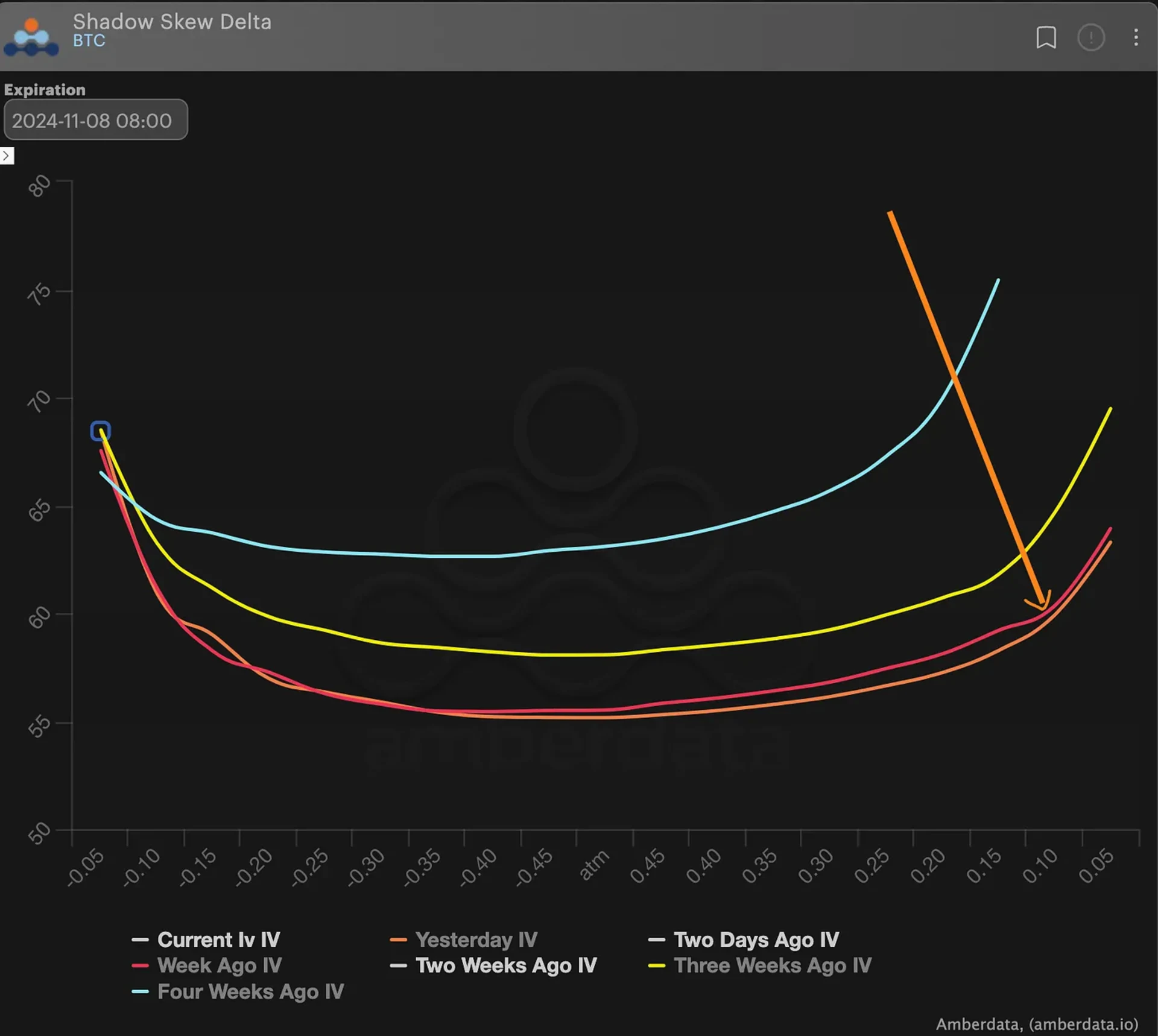

鉴于大选还有 30 天,让我们分析一下当前情况。

我们可以看到 11 月 8 日大选合约开始挤出一些波动性,因为过去一个月波动性下降了近 10 个百分点。

然而,左尾∆5 看跌期权“风险”仍然稳固,而“上行”∆5 看涨期权尾部引领了波动性下降。

尽管上周现货回调,Gamma Dealer 持仓显示 Sealer 仍然做空上行看涨期权……尤其是如果价格突破历史高点,达到 +75k。

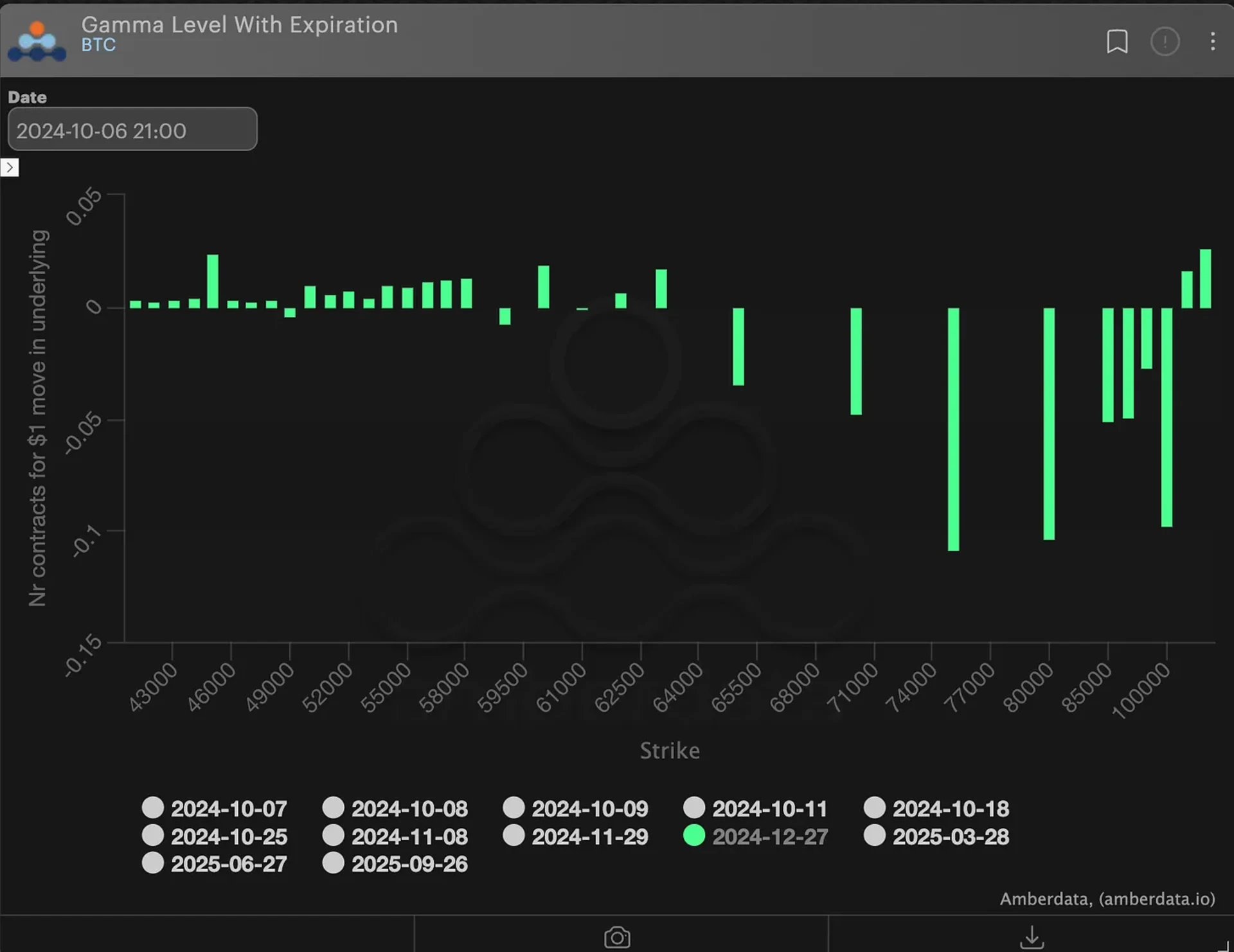

单独分析 11 月 8 日和 12 月 27 日的到期 Gamma:

对于 11 月 8 日大选到期,市场目前通过 60k 和 65k 的行权价出售波动性。

鉴于最近历史中失望的“波动事件”,做空跨式期权是一种非常合理的交易。

真正的看涨情绪在年底 12 月合约中可以找到,市场在 +65k 到 +100k 之间持有大量看涨期权。

尽管上周 BTC 现货下跌,两个共识交易仍然主导且未变: