摘要:2025 年 3 月 24 日加密货币期权市场的宏观背景与市场动态。美联储利率决议未变,但经济不确定性仍存,市场关注 PCE 数据与关税实施。比特币跟随标普 500 上涨,SOL 期货上线 CME,或推动其波动率上升。短期市场稳定,但中期下行风险仍存。

上周,标普 500 指数(SPX)和加密货币资产均出现了看涨的反弹行情。部分原因归功于美联储公开市场委员会(FOMC)的决议,但这并非一个明确的看涨催化剂。

FOMC 的利率决定保持不变(符合预期),但整体信息却显得矛盾。大多数美联储官员现在预计 2025 年将有两次降息(这被视为鸽派/看涨信号),而鲍威尔则通过解释经济轨迹的高度不确定性(尤其是潜在的关税通胀)来抑制市场热情,这让他个人对降息持怀疑态度。

鲍威尔担心滞胀,因为关税会影响通胀、供应和经济增长。

随着市场本周的复苏,VIX(波动率指数)和更为重要的 VVIX(VIX 的波动率指数)继续走低,SPX 的保险成本下降,而保险的保险成本下降得更多。VVIX 已回到美国大选周期前的低点,类似于去年 6 月的水平。

如果 VIX 期权如此便宜,我认为目前 SPX 市场的“崩盘风险”很低,因为对冲成本太低了。至少在短期内是如此。

本周五将公布 PCE 数据,这是美联储首选的通胀指标。市场正在关注 4 月 2 日的关税实施,这可能会成为市场波动的催化剂。

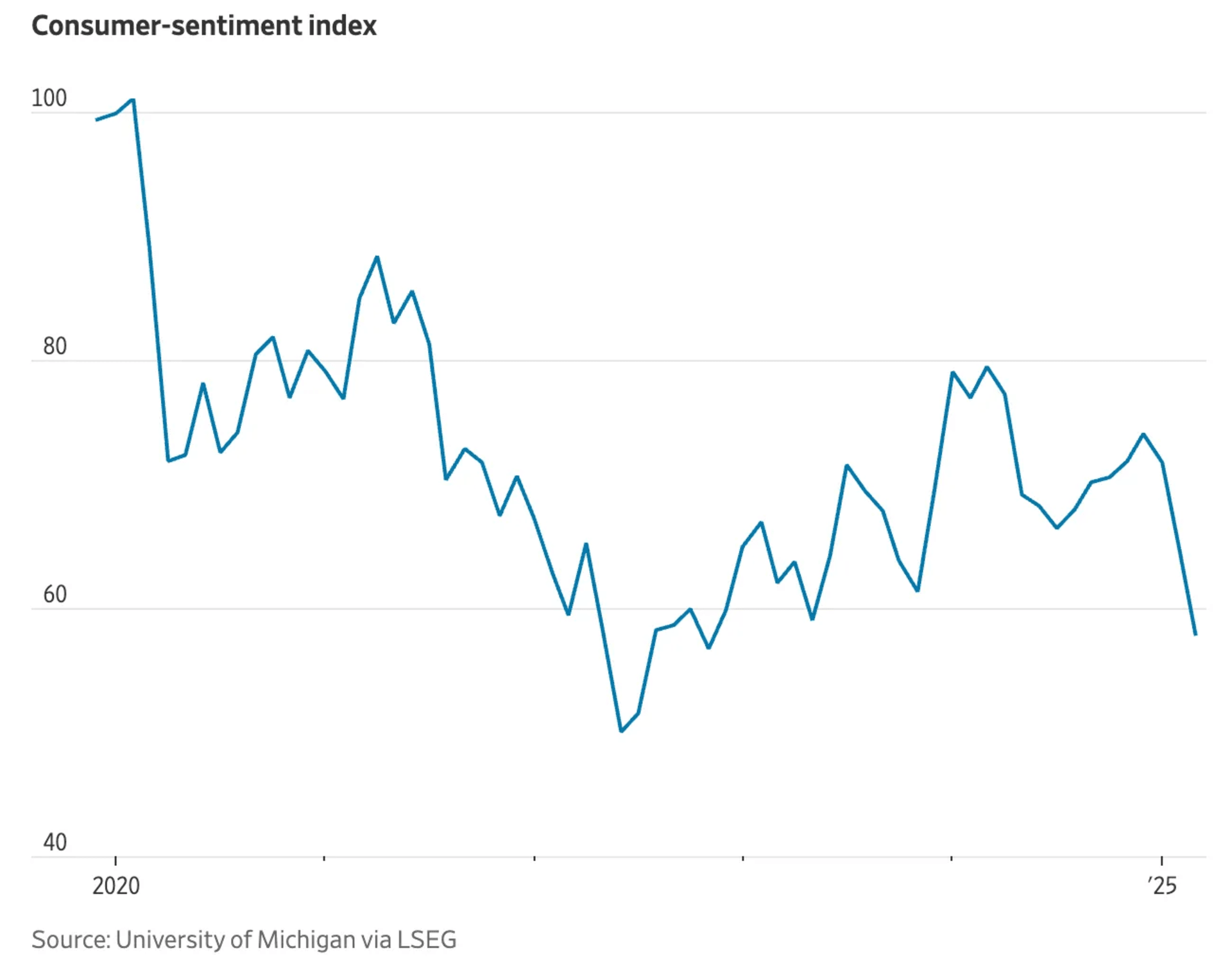

消费者信心指数最近一直是经济数据中的薄弱环节,数据在共和党和民主党之间存在明显的党派分歧。本周五上午 10 点将公布另一项消费者信心数据。

最后,尽管市场在短期内可能保持稳定(由于 VVIX 的低成本),但重要的是要记住美国股市当前的市盈率估值。

当前各股票指数的市盈率估值如下:

鉴于不确定性以及政府不愿排除潜在的经济衰退,中期内大概率会出现另一轮下跌的价格走势。

比特币价格上周跟随标普 500 指数上涨,加密货币将与宏观风险资产同步波动。

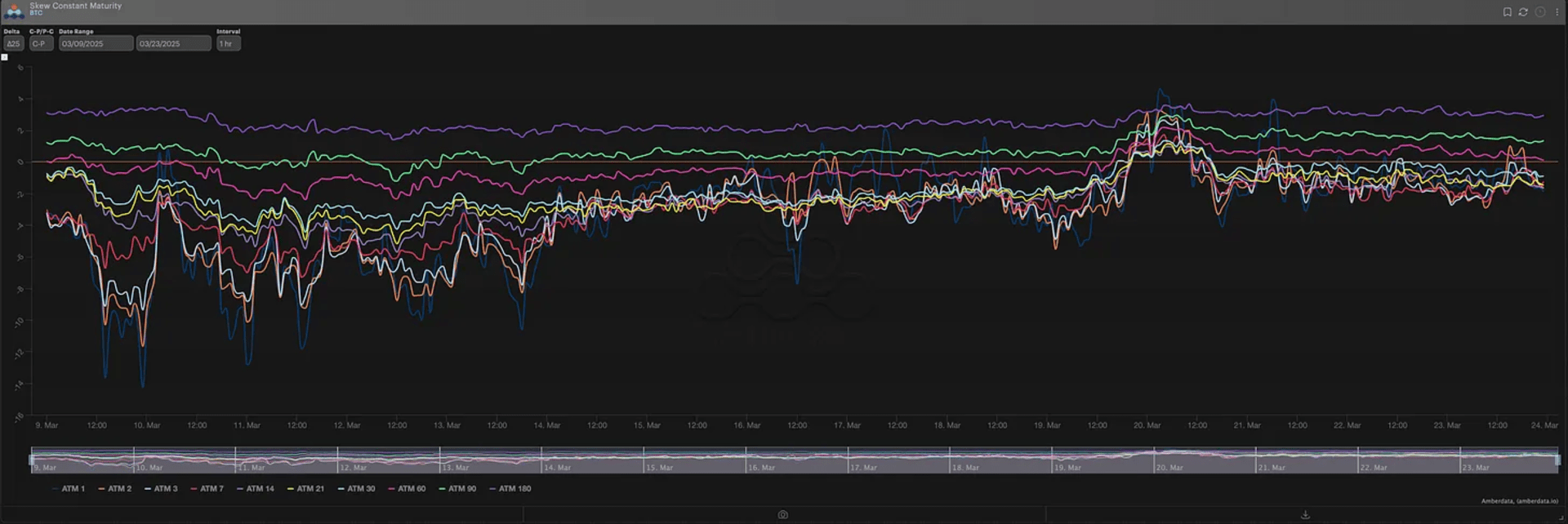

当市场上周复苏时,实际波动率表现不及隐含波动率。短期波动率显示出对卖方有利的正向波动率风险溢价(VRP),以及强烈的“负风险逆转偏斜 negative rr-skew”(因为波动率随价格上涨而下降)。

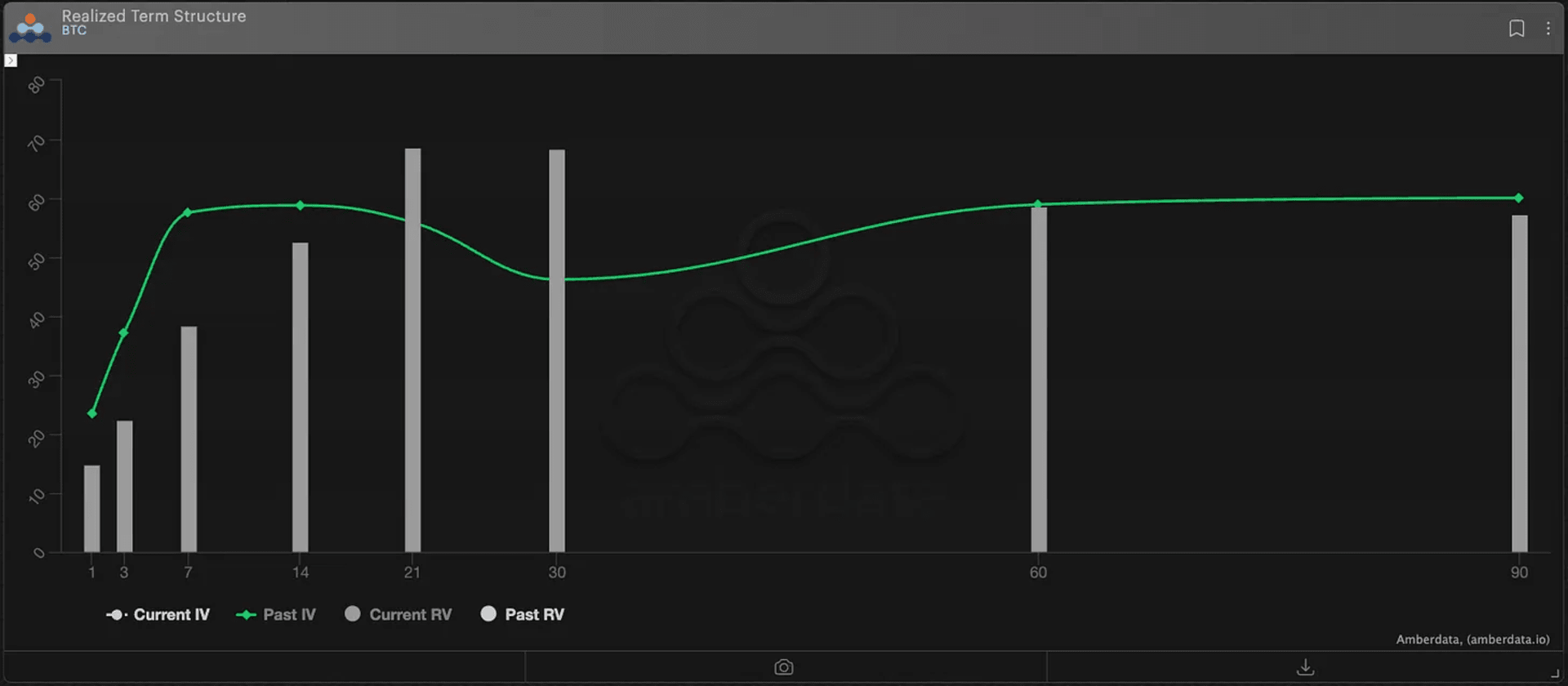

Dvol 指数(如上图所示)显示,随着 BTC 价格再次回升至 8.5 万美元以上,波动率在整个星期内持续走低。

短期∆25 风险逆转偏斜反映了当前 negative spot/vol,但60天以上的期权则定价为 positive spot/vol。可能存在做空远期,做多近期波动率的机会。

negative spot/vol: 市场预期当现货价格上涨时,其隐含波动率(期权价格反映的波动率)正在下降 positive spot/vol: 市场预期当现货价格上涨时,波动率也会上涨

如果 SPX 创下年内新低,我预计 BTC 和加密货币整体将跟随下跌。

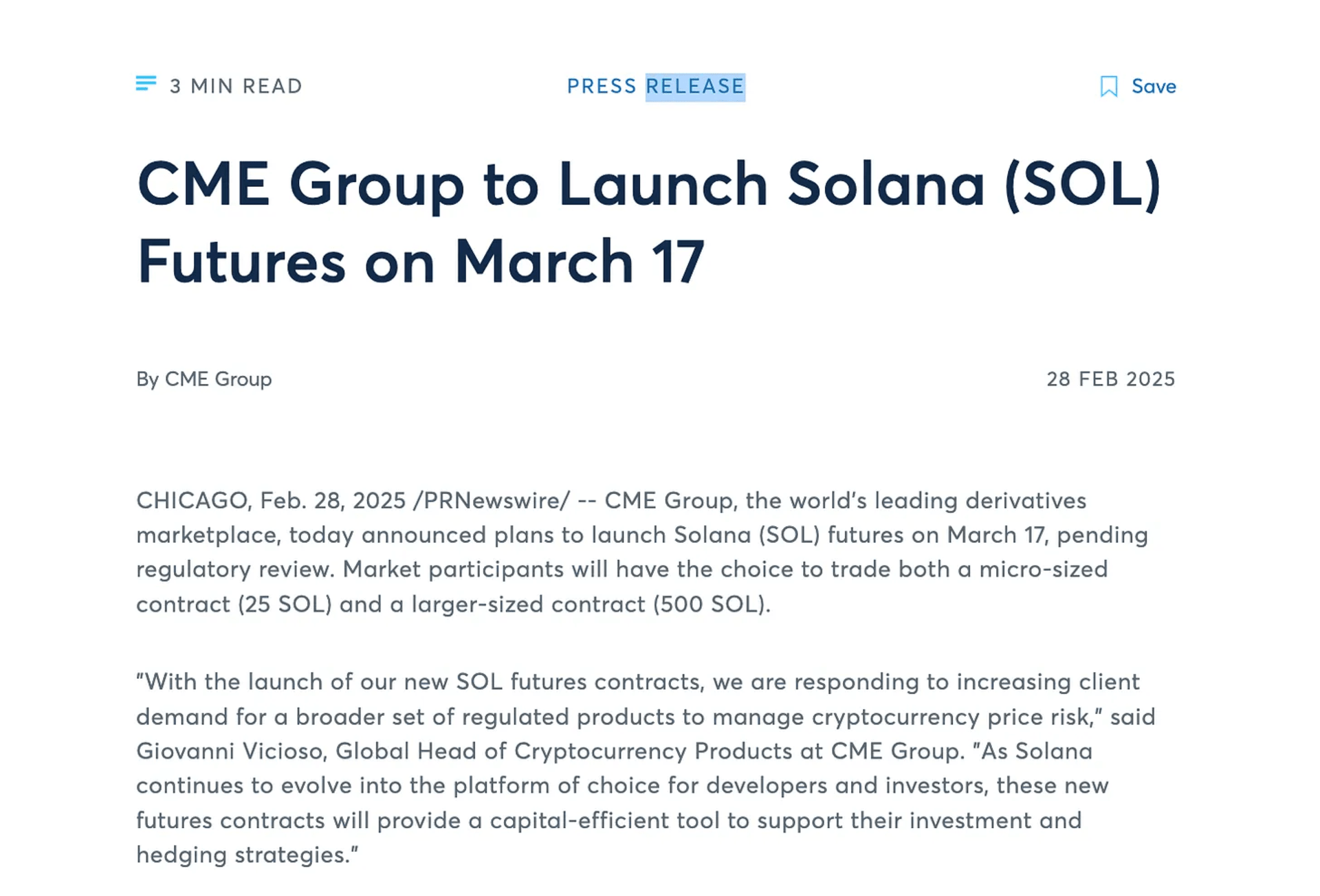

SOL 期货于上周一在 CME(芝加哥商品交易所)上线交易。更多山寨币期货和 ETF 产品的推出对行业是净利好,但对 ETH 尤其不利。

随着机构投资者开始分散其加密货币持仓,ETH 等山寨币可能会面临投资者抛售以购买其他山寨币(如 Solana)的情况。

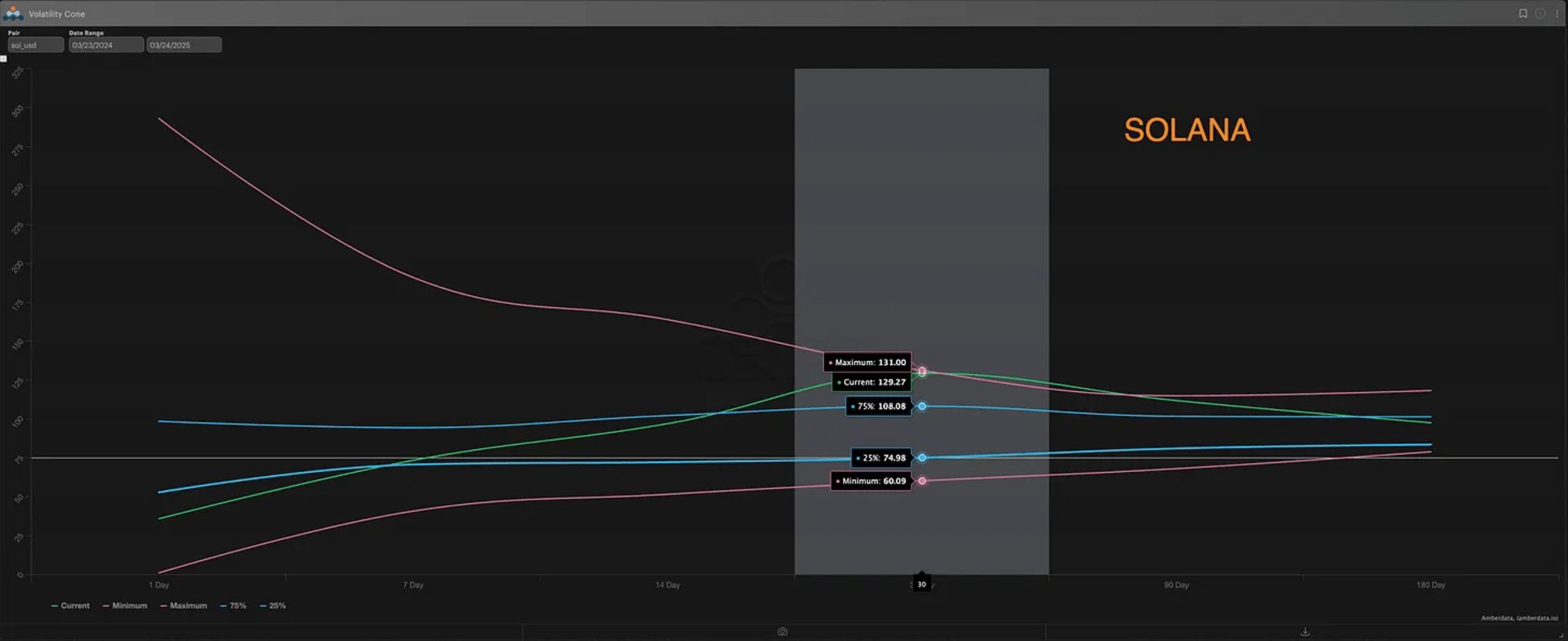

基于这些 CME 期货,2 倍杠杆的 Solana ETF(称为 SOLT)已经开始交易。尽管交易量/持仓量仍然很低,预计期权也将很快上市,同时 SOLANA 的现货 ETF 也可能很快开始交易。

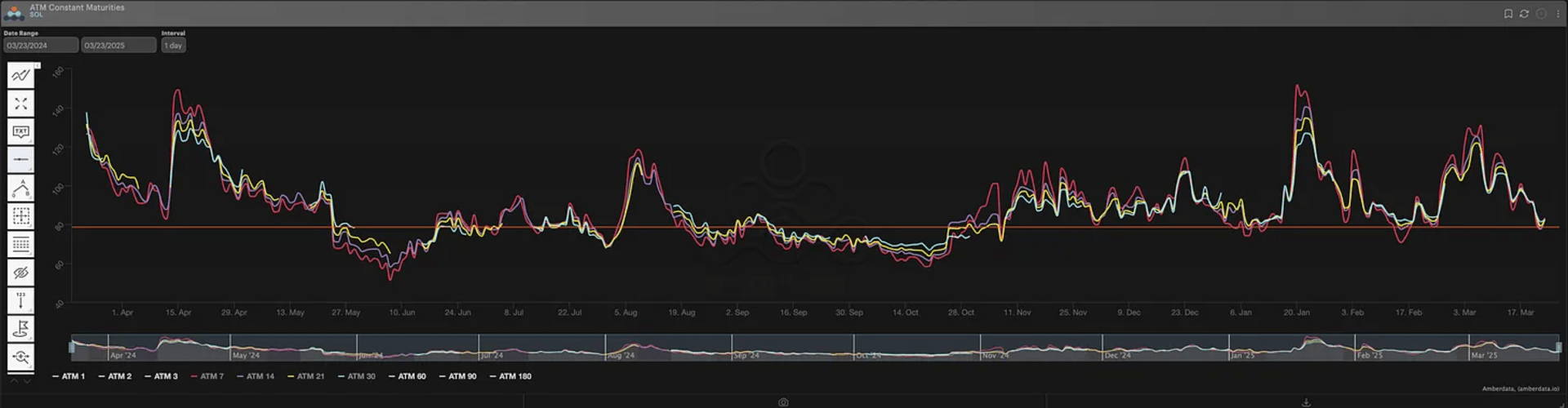

加密货币波动率可能继续随 VIX 和宏观风险资产下降,但 Solana ATM 波动率可能是一个不错的做多机会。

目前 SOL 的隐含波动率(IV)约为 80%,而其实际波动率低于 75% 的时间仅占 25%……过去 12 个月的最低值为 60%。

SOL 新产品的推出很容易成为推动其波动率上升的催化剂。