摘要:上周 VIX 下降,选举溢价推动隐含波动率维持高位。花旗银行报告指出,共和党胜选将利好 Coinbase 和加密市场。比特币期权偏斜反映出市场对特朗普胜选的预期。11 月和 12 月合约显示现货价格超过历史新高的概率增加。交易策略聚焦于平衡风险,以短期做空“选举波动率高峰”。

上周 VIX 终于回落。

美国 2024 年大选事件临近,隐含波动率在 20% 以上已经维持了几周,而 20 天的实际波动率仅为 13%。

我认为,选举后 SPX 和 BTC 的波动率都会下降。这一观点还因为 12 月通常是一个历史上较为平静的月份而得到了支持。

这为我们提供了一个持续波动率正常化交易的良好机会。

下周的经济方面,我们将迎来几位美联储官员的讲话、美联储的经济《褐皮书》以及消费者信心调查。

花旗银行刚刚发布了一份报告,指出共和党胜选(全面胜利)将是对 Coinbase 股价和现货加密市场最为利好的结果。

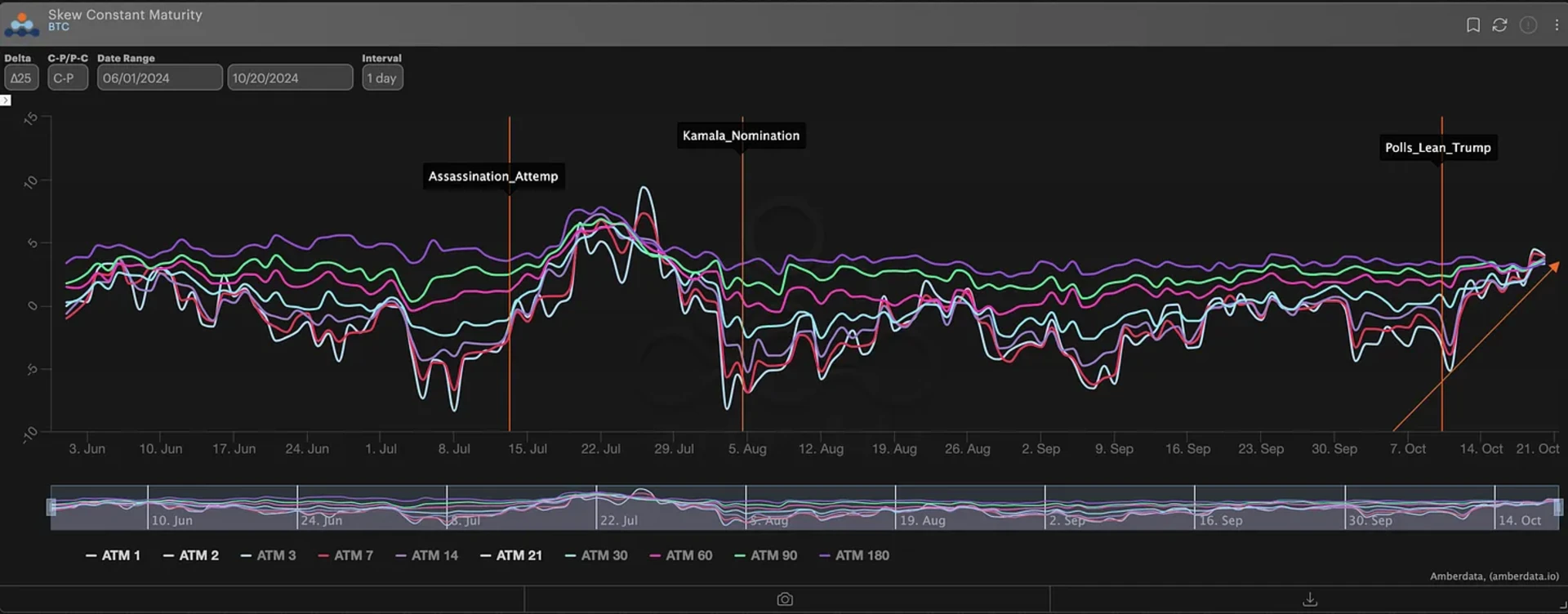

观察比特币期权偏斜,我们可以看到期权市场已经反映出类似的情绪模式。

7 月 13 日的暗杀未遂事件使得选举赔率向特朗普倾斜,期权偏斜随之上升。

随着拜登退出选举,卡玛拉开始她的竞选活动,我们看到偏斜回落,这在日本央行套利交易平仓和卡玛拉确认同时发生时达到顶点。

比特币的 25∆期权 RR 偏斜最终为 -9 个波动点。

日本央行的市场反应模糊了 8 月初选举对期权偏斜的影响,但截至上周,随着民调再次倾向特朗普,我们看到期权偏斜回升。

这似乎是上周比特币现货价格上涨的最可能的推动因素。

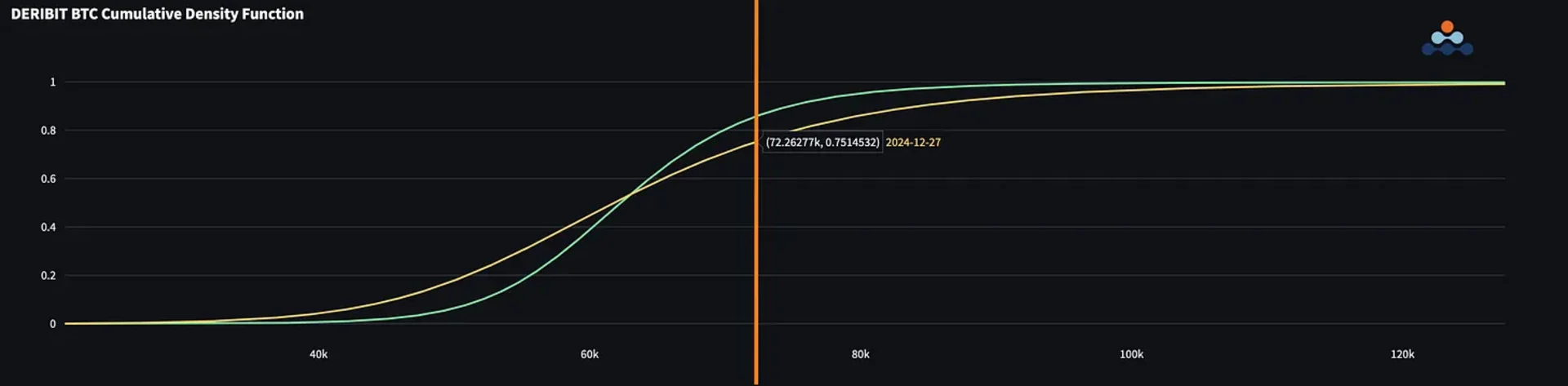

BTC SVI Calibrated (CDF) LAST WEEK

回顾上周概述的概率。我们可以看到 11 月 8 日到期和 12 月 27 日到期的合约,现货价格在到期时超过历史新高(72k)的概率密度有所增加。

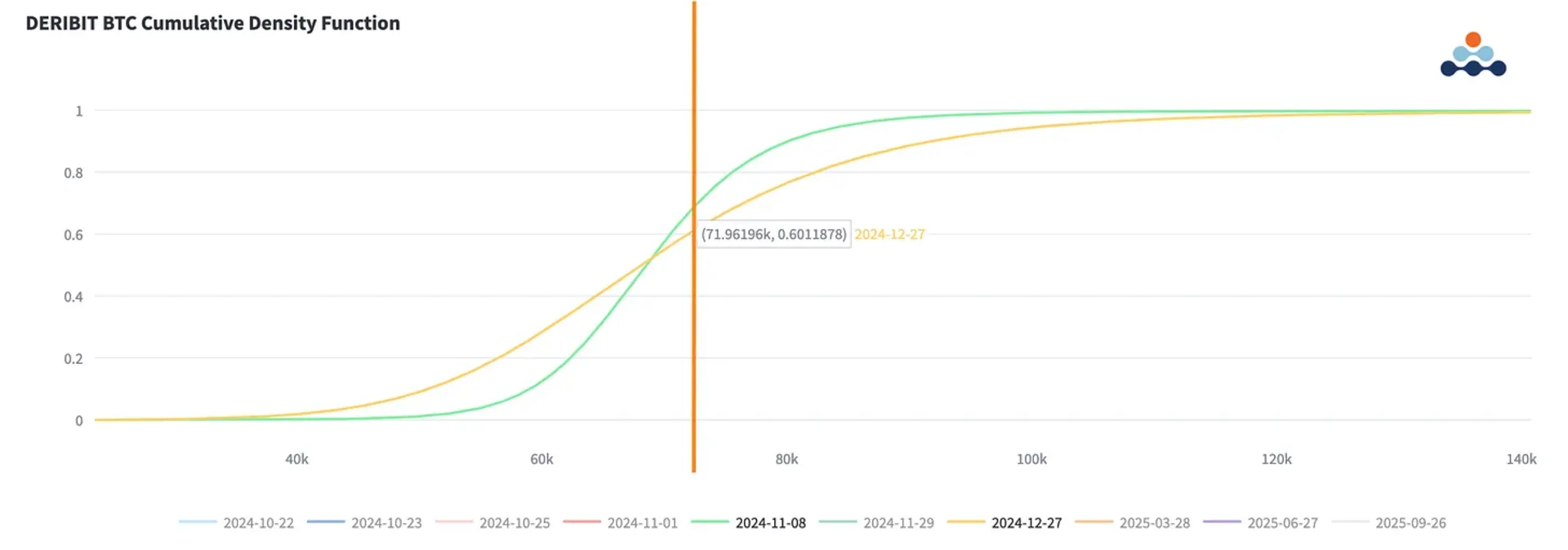

BTC SVI Calibrated (CDF) Today

11 月 8 日合约 = 15% → 33%

12 月 27 日合约 = 25% → 40%

看看这如何在选举周期中演变将会很有趣。

Week-over-week ATM Term Structure time lapse

我们可以看到 11 月 8 日到期的远期波动率略有下降。

目前我认为最有趣的交易是以一种有节制的方式做空这种“选举波动率高峰”,并且不承担 open-ended risk

《褐皮书》是美联储发布的一份报告,正式名称为《当前经济状况摘要》。它每年发布八次,汇集了美联储 12 个地区储备银行的经济信息。这份报告提供了关于经济活动、就业、物价水平等方面的定性分析,帮助决策者了解当前经济状况,并为货币政策决策提供参考。

翻译:老码农不上班

原文:https://amberdataderivatives.substack.com/p/crypto-options-analytics-october-43c