摘要:本周关注美联储的最后一次利率决议及其新闻发布会,预计将降息 25 个基点。同时,IBIT 现货比特币 ETF 资金流动强劲,期权交易异常活跃。MicroStrategy 被纳入纳斯达克 100 指数后可能触发“卖新闻”反应,提供了波动率风险溢价的机会。

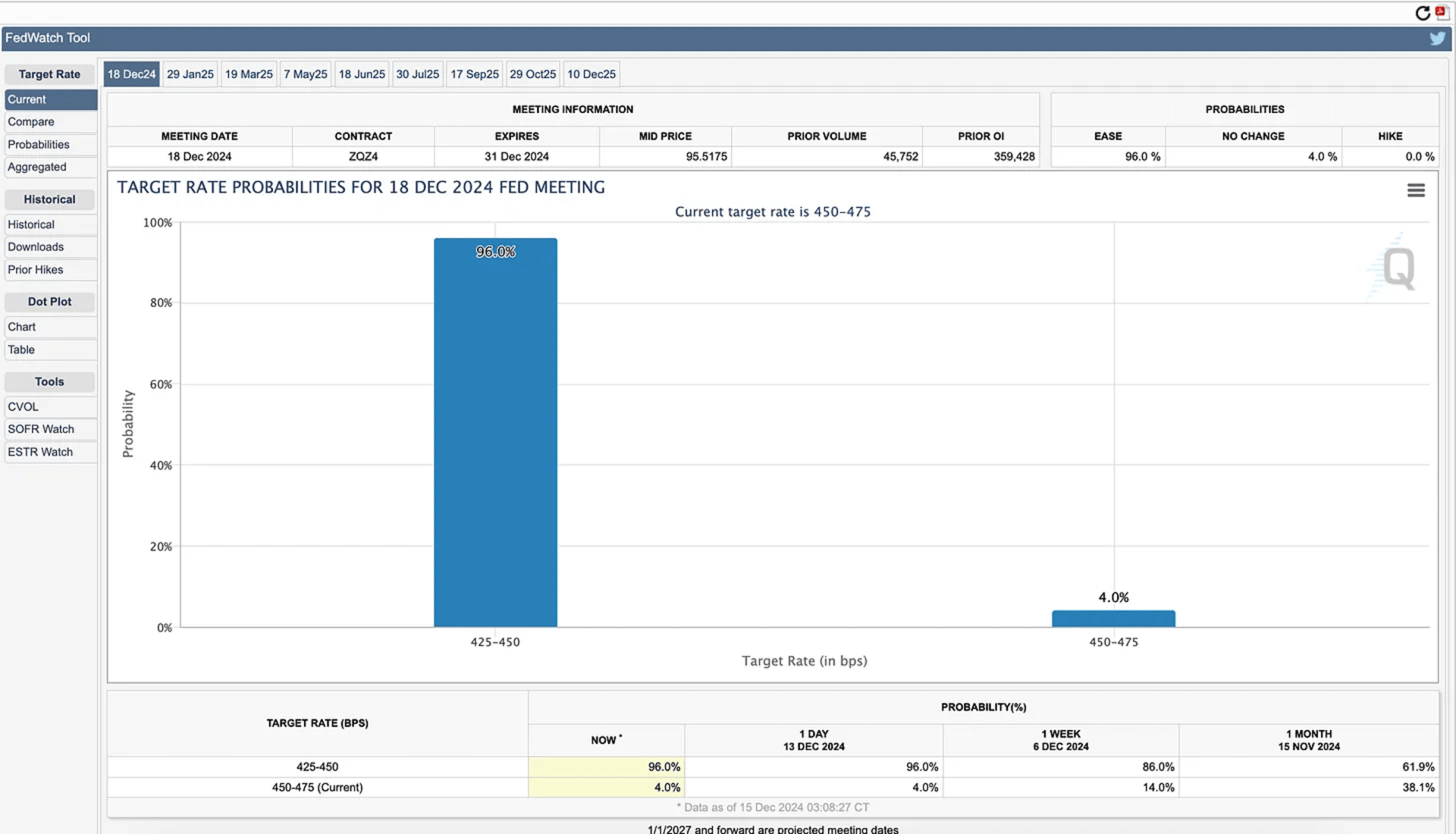

本周将迎来美联储的最后一次利率决议,预计将下调 25 个基点。然而,最值得关注的还是美联储主席鲍威尔主持的新闻发布会。由于当前就业市场强劲、通胀率较高(同比增长 2.7%),以及股市持续创历史新高,美联储未来的利率路径尚不明朗。 根据 CME FedWatch 工具,市场认为降息 25 个基点的概率高达 96%。

本周晚些时候,将发布个人消费支出(PCE)通胀率。作为美联储偏好的通胀指标,这将帮助我们判断此前消费价格指数(CPI)数据是否为偶然现象,还是通胀回升的进一步信号。 上周三(即 2024 年 12 月 11 日)发布的 CPI 数据显示,截至 11 月的 12 个月期间,所有项目指数上升了 2.7%,而截至 10 月的 12 个月期间则上升了 2.6%。

上周,尽管季节性因素和市场走高,但恐慌指数 VIX 依然高于预期。总体来看,我认为 VIX 会走低,市场在年底前保持看涨。传统的季节性趋势根深蒂固,市场过于看涨难以维持高波动。我预计本周结束时市场波动会更低,因为标普 500 的实际波动率仅在 10% 左右。后 FOMC,12.50 的 VIX 水平看起来合情合理。

IBIT 现货比特币 ETF 资金流动持续强劲。在期权合约交易量中,IBIT 位列前 12 的股票。看看 12 月 13 日周五的最大交易,可以看到市场上活跃的期权。

最大交易量的是一年期 35 美元认沽期权和六个月期 30 美元认沽期权。加权平均隐含波动率分别为 70.75% 和 75.38%。2026 年 1 月到期的 35 美元认沽期权交易了 10,000 张合约,隐含波动率范围为 73.52% 至 69.94%,加权平均隐含波动率为 70.75%,这表明市场可能存在净卖出压力,潜在的是现金担保卖出期权(针对错过此次上涨的交易员)。

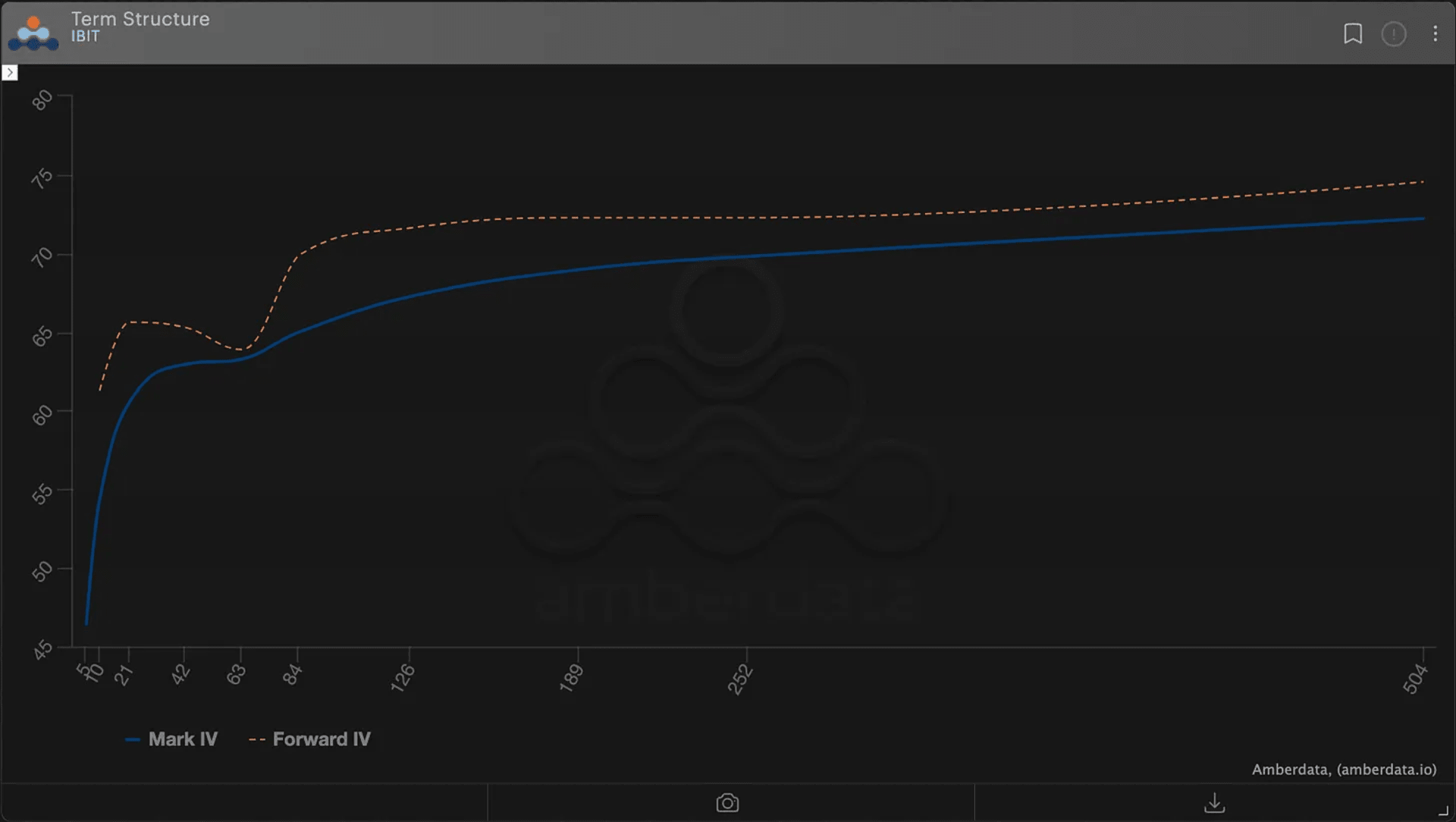

我们看到 IBIT 的平值期权期限结构为正价差结构,这并不意外,毕竟隐含波动率高于实际波动率的大幅溢价。

长期实际波动率约为 57%,而一年期隐含波动率约为 68%。这使得做空波动交易非常吸引人,尤其是在美国投资者热切希望交易比特币期权的情况下(买入波动率进行投机,特别是在市场看涨的情况下)。

做多 Delta 并搭配做空 Vega 结构可能是最佳策略,当前加密货币的狂热情绪使得隐含波动率与实际波动率之间存在较大溢价。