摘要:以太坊企业国库两个月囤积 220 万枚 ETH(占供应量 1.8%),加速供需失衡。这些机构正将资产部署于质押和 DeFi 协议,年化潜在收益达 7900 万美元。虽然链上活动可增强网络流动性与安全性,但企业杠杆风险和财务压力可能传导至以太坊生态。监测国库链上行为与资产负债表健康度成为评估系统性风险的关键指标。

以太坊国库企业的供应动态、生态影响与链上效应

数字资产国库(DATs)——即在企业资产负债表中积累 BTC 或 ETH 等加密资产的上市公司,已成为新兴市场通道。2024 年现货 ETF 的推出释放了此前无法直接托管 BTC 和 ETH 的投资需求。类似地,数字资产国库通过上市股票提供资产敞口,并能战略性地筹集和部署资本。

Michael Saylor 的策略:通过股权和可转换债券融资积累超 62.8 万枚 BTC(占比特币供应量 2.9%)。从 Marathon Digital 到日本 Metaplanet 等全球企业纷纷效仿,为股东提供 BTC 杠杆化敞口。如今该模式正向其他生态扩展,众多实体竞相在企业国库中积累 ETH。

尽管提升股东底层资产敞口的目标不变,但 ETH 国库与 BTC 的根本差异在于其能接入以太坊质押及 DeFi 生态。这为通过 ETH 原生收益和链上资本生产性部署提升回报打开通道。

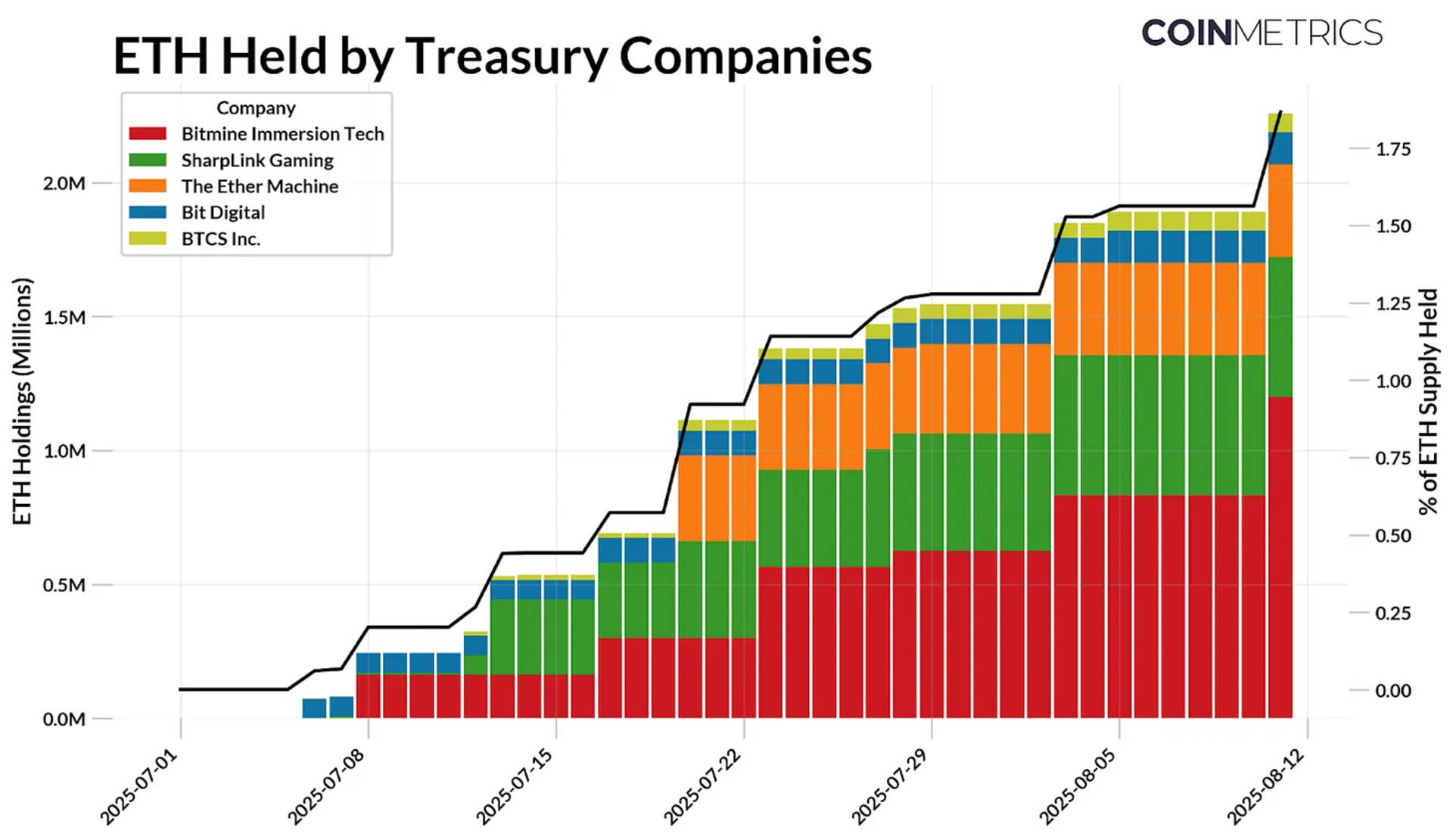

自今年 7 月以来,以太坊数字资产国库已积累 220 万枚 ETH,占当前供应量近 1.8%。目前五大参与者通过股权融资(如公开发行或 PIPE 交易)部署资本并提升持仓价值。截至 8 月 11 日持仓如下:

BitMine Immersion Technologies 现为最大企业持币方。其持仓占供应量 0.95%,正快速逼近积累 5% 流通量的目标。随着市场环境变化,这些公司以有利成本建立储备,ETH 份额争夺战正持续加速。

上市公司国库持仓

此趋势结合以太坊发行动态更显突出。在 PoS 机制下,新 ETH 发行给验证者,部分交易费被销毁,净发行量在负(通缩)与正(通胀)间波动。

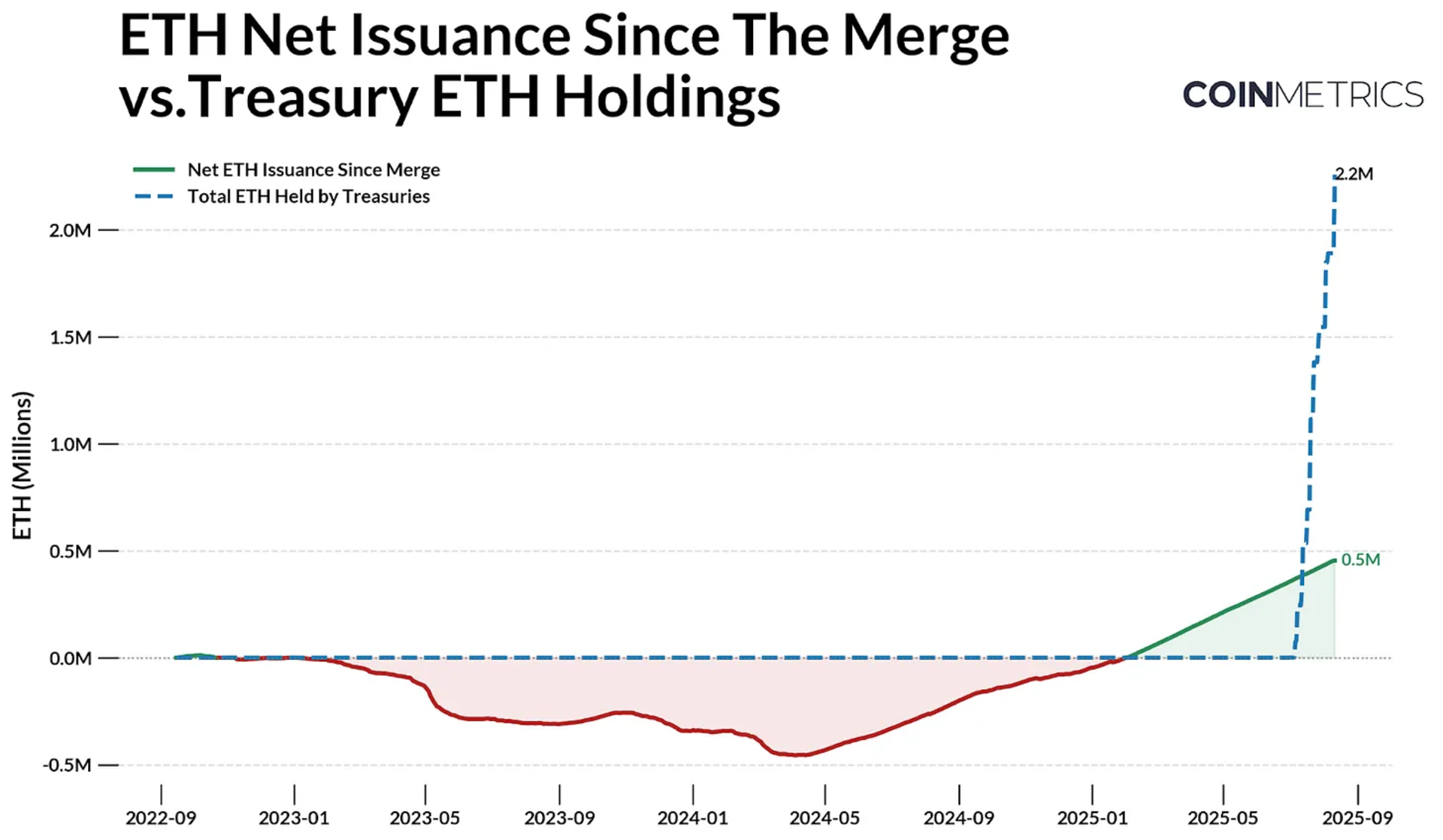

2022 年 9 月"合并"以来,共发行 244 万枚 ETH,销毁 198 万枚,净增 45.43 万枚。7 月至今 ETH 国库企业累计积累 220 万枚 ETH,远超同期净新增量。比特币因供应上限和减半机制持续降低新增量,而以太坊供应动态且当前通胀,考虑到 ETH 市值仅为 BTC 的 1/4.5,近期需求规模与速度尤为显著。

ETH merge 升级后的净增发 VS 公司国库持仓

若计入以太坊 ETF 流入(近月同样加速),供需失衡更甚。这些载体持续吸收以太坊 1.072 亿自由流通量(不含共识层 29% 质押量和智能合约 8.9% 锁定量),可能导致价格对新需求敏感度加剧。

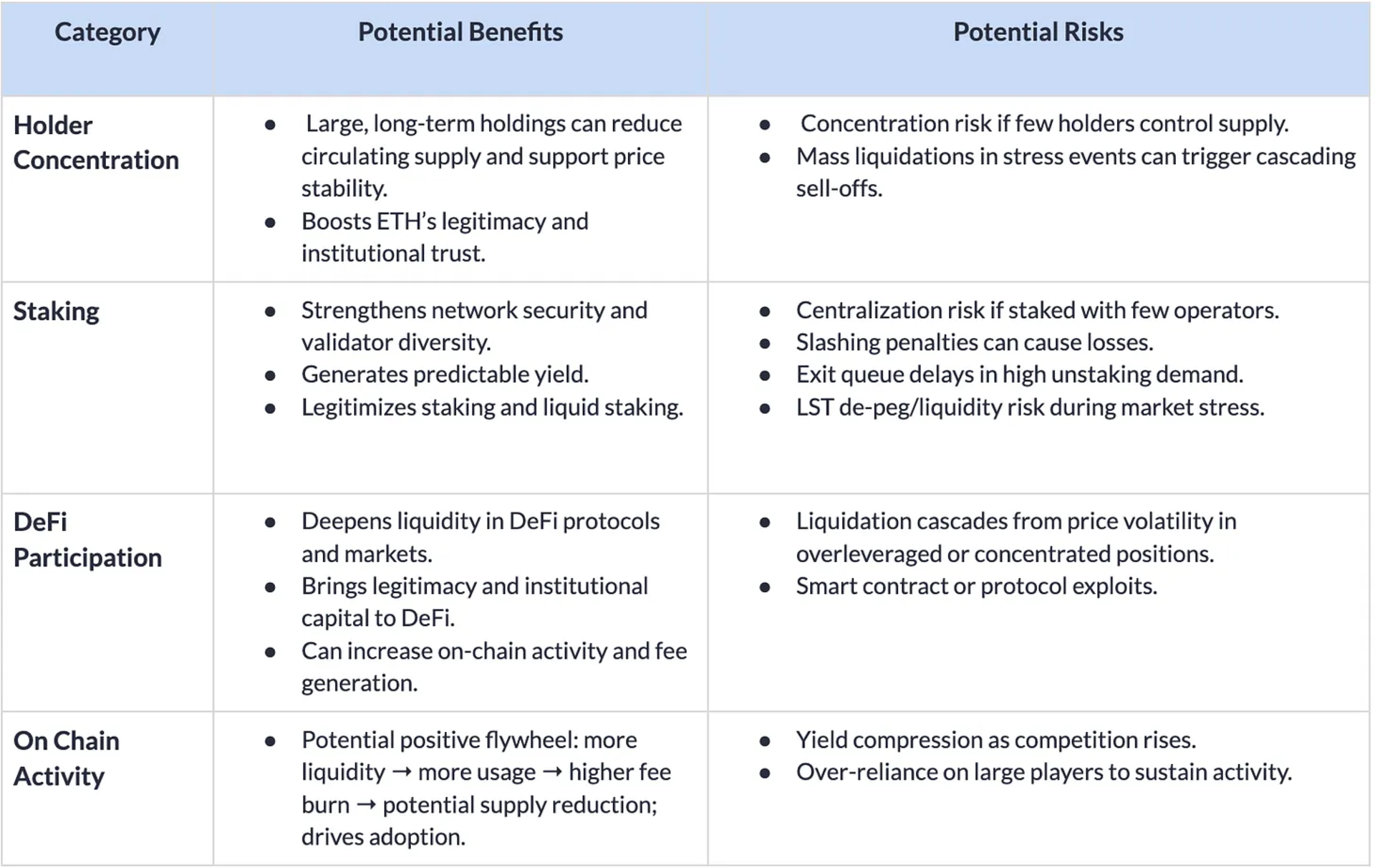

尽管多数 ETH 国库仍处积累阶段,部分资本终将流向链上。通过接入以太坊质押及 DeFi 设施,这些企业旨在提升风险调整后收益并生产性利用持仓——与比特币国库的被动策略形成对比。此转变已启动:SharpLink Gaming 质押大部分持仓,BTCS Inc.通过 Rocket Pool 创收,The Ether Machine 及 ETHZilla 等正筹备更活跃的链上管理。

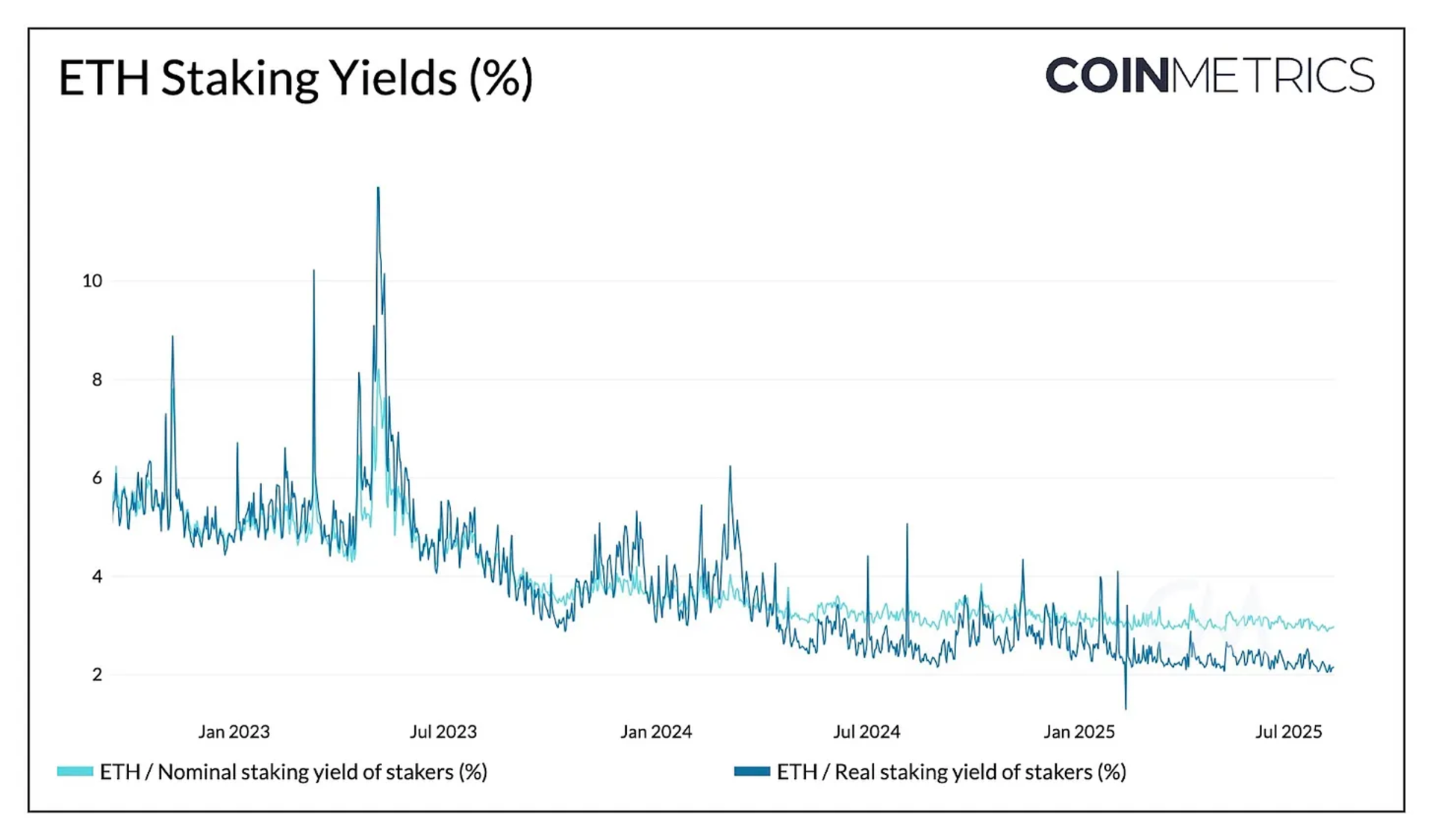

以太坊当前通过质押提供 2.95% 名义收益率和 2.15% 实际收益率(通胀调整后)。除资产增值外,可为国库企业提供稳定收益流。例如:若当前国库持有的 220 万枚 ETH 中 30% 以约 3% 名义收益率质押(ETH 价格 4,000 美元),年收益约 7,900 万美元。尽管质押量激增可能压缩收益,但因奖励率随质押总量增加渐降,影响较为有限。

企业国库通过两种方式参与:自建验证节点或采用流动性质押协议。后者经 SEC 澄清不属证券,允许企业通过 Lido、Coinbase 或 RocketPool 等第三方质押,并获取"流动性"凭证代币。

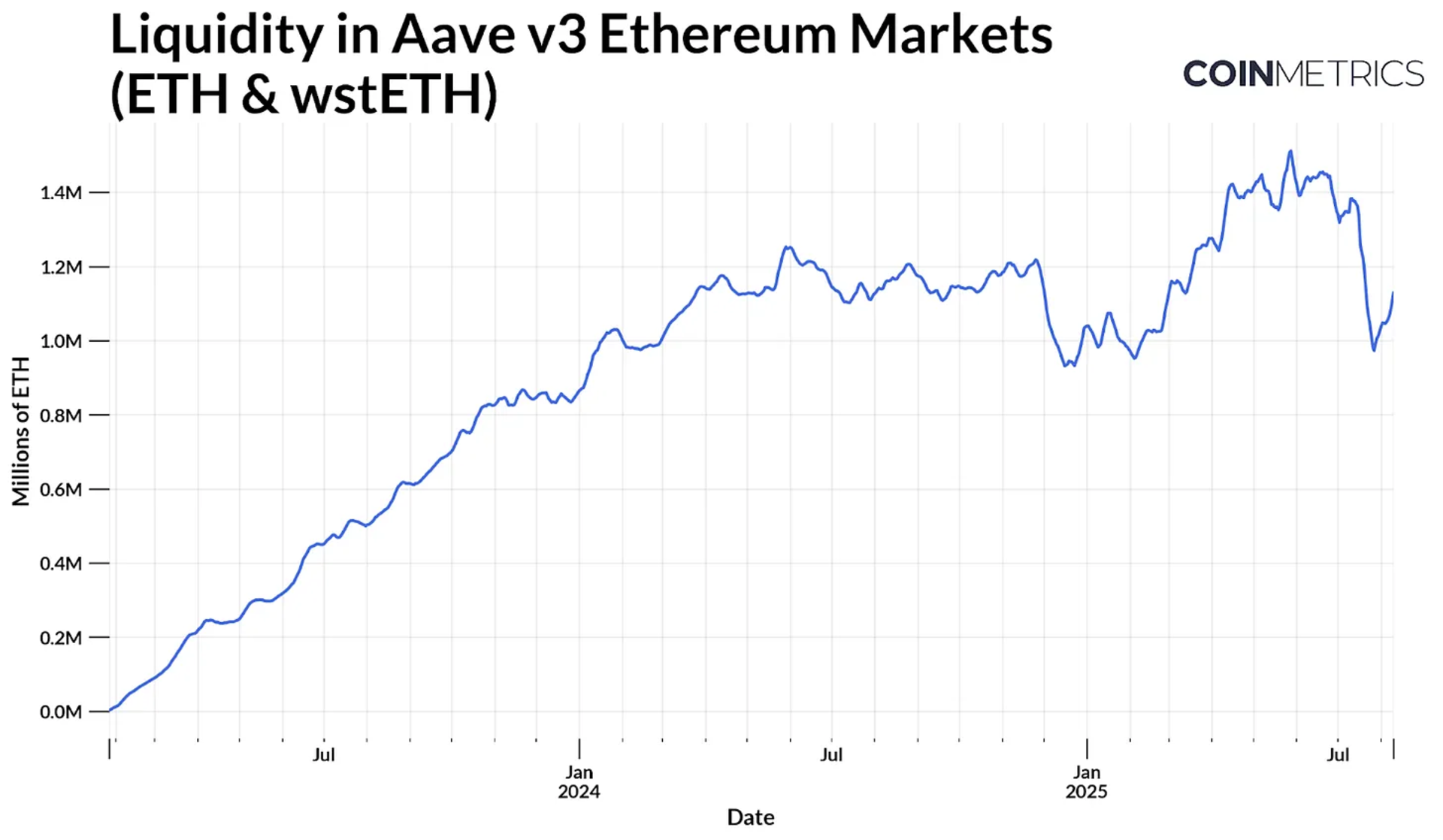

Aave v3 以太坊市场流动性

此类代币(如 Lido 的 stETH)虽附加风险,但广泛用于 DeFi 抵押借贷或以资本高效方式获取超额收益。以 Aave v3 为例,ETH 及封装 stETH 等代币形成深度流动性池(可借贷资产量),目前已达约 110 万枚 ETH。国库企业可进一步强化此机制,在提升市场流动性同时复合收益。

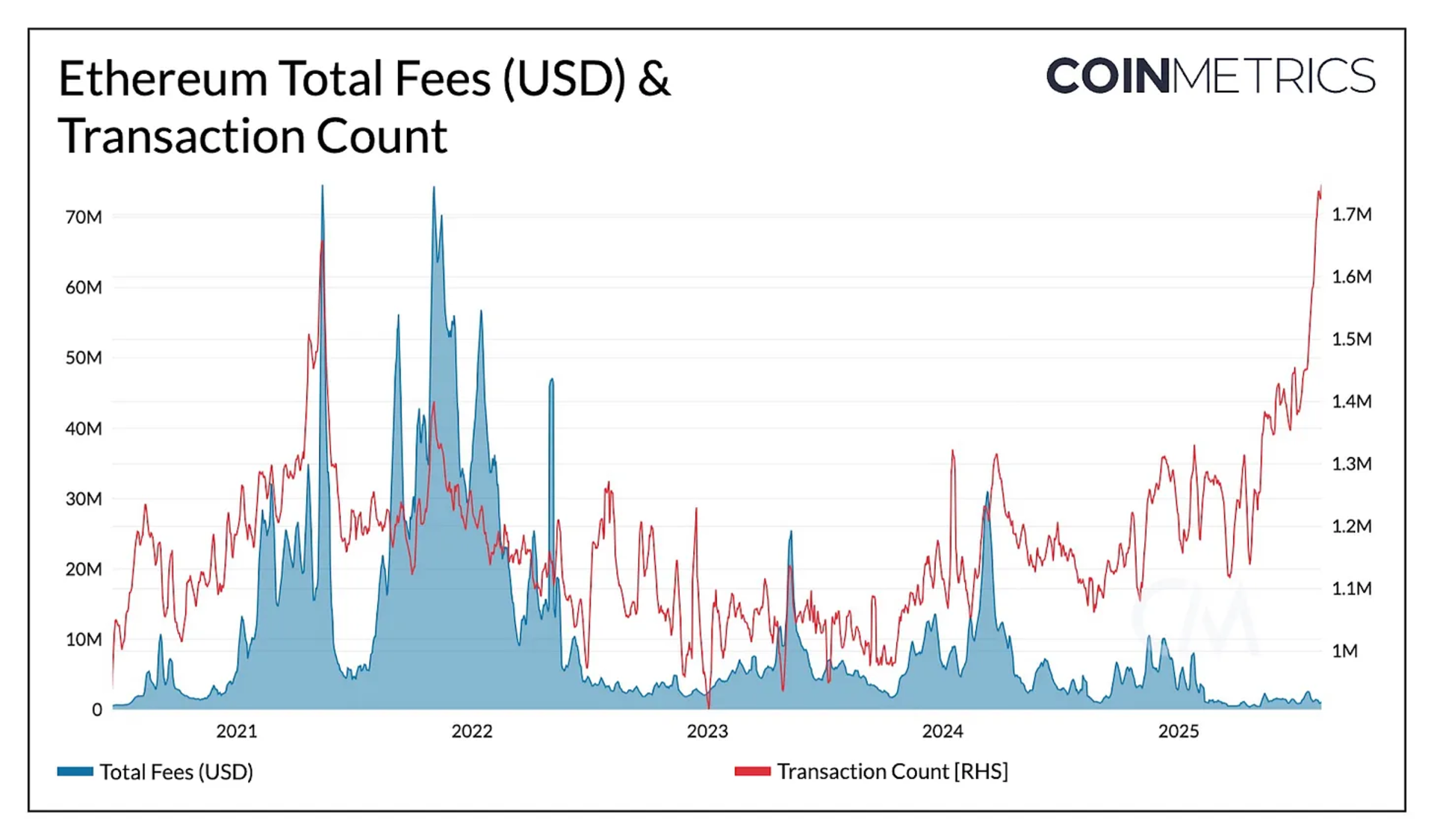

以太坊链上手续费 & 交易比数

尽管以太坊主网日交易量破纪录(170-190 万笔),但因 Gas 上限提高及 Blob 扩容缓解拥堵并将活动分流至 L2,总手续费仍处多年低位。若国库资本大规模链上化,L1 高价值交易可能提升区块空间需求及手续费收入,在国库活动、流动性和链上使用间形成正向循环。

随着上市 ETH 国库扩大链上足迹,其财务表现日益影响以太坊长期网络健康,将链下企业结果与潜在链上效应关联。大规模长期持仓可减少流通量、增强合法性并深化链上流动性,但集中度、杠杆及运营风险意味着企业层面问题可能传导至网络。

大型 ETH 国库持仓的链上影响

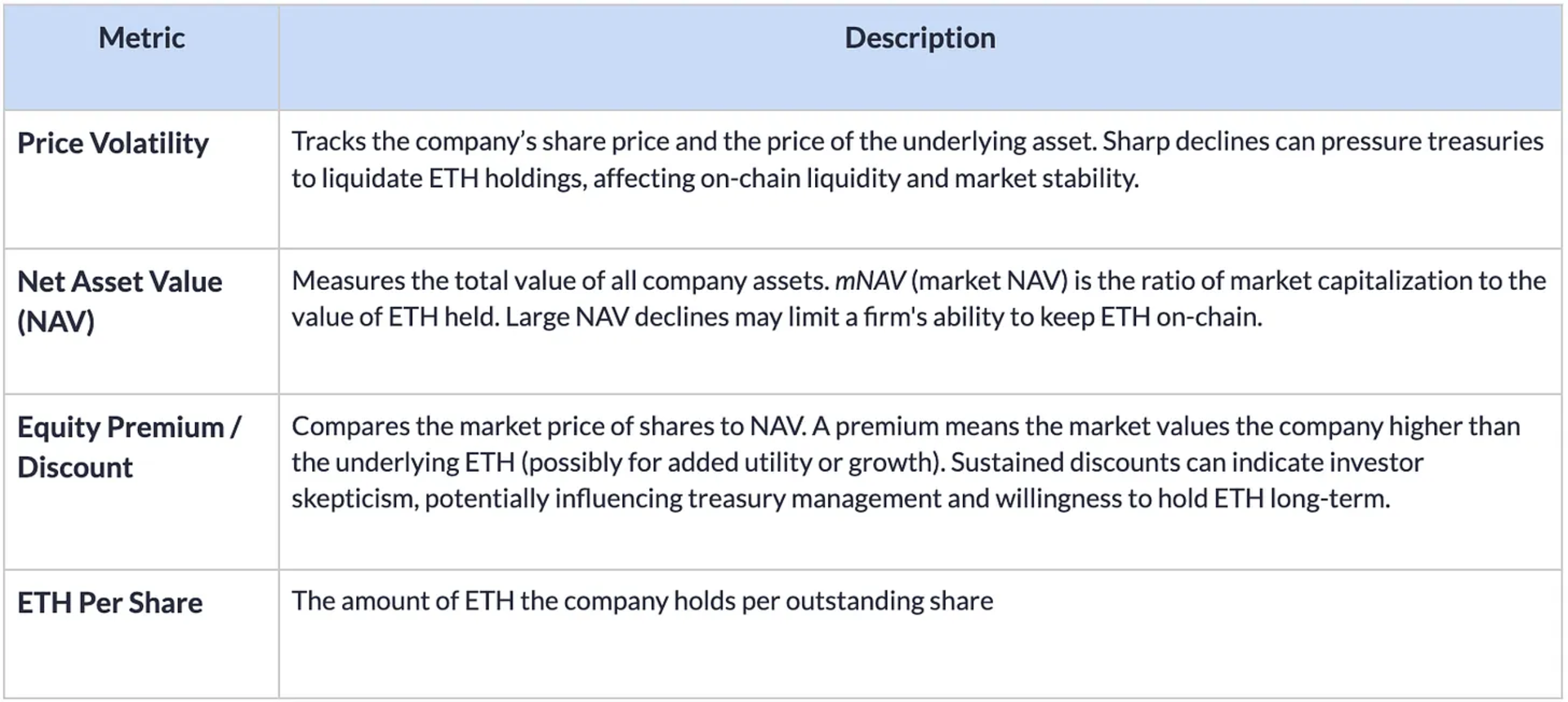

尽管属网络层面考量,但企业国库自身受市场力量及投资者情绪影响。强劲资产负债表和持续投资者信心可助推持仓扩张及参与深化;反之,币价骤跌、流动性紧缩或过度杠杆可能导致 ETH 抛售或链上活动缩减。

关联国库企业表现的指标

通过同步追踪网络影响与企业财务健康,市场参与者能更准确预判企业国库行为对以太坊供应动态及整体网络健康的影响。

企业 ETH 国库的快速崛起彰显以太坊作为储备资产及链上收益源的双重吸引力。其规模扩张可能深化流动性并增强网络活跃度,但也伴随杠杆、融资及资本管理风险。随着链下链上关联加深,股权表现及债务压力等链下因素可能快速传导至链上。追踪资产负债表健康度与链上活动,将成为理解这些载体规模扩张影响的关键。