摘要: 预计 Coinbase 2025 年第四季度总收入为 17.7 亿美元,环比下降 5%。交易收入受现货量价齐跌影响下滑,但 Deribit 完整季度贡献驱动机构衍生品业务强劲增长。订阅服务收入展现韧性,USDC 供应扩张部分抵消了降息与质押收益下降的影响。公司向“万物交易所”的转型持续推进,非交易收入占比达 41%,盈利基础更趋稳固。

估算 Coinbase 2025 年第四季度的交易与订阅及服务收入

Coinbase Global Inc. (COIN) 将于 2 月 12 日市场收盘后公布 2025 年第四季度收益。2025 年对 Coinbase 而言是转型之年,尽管市场波动不断,但也取得了重要的战略进展。《GENIUS 法案》的通过为稳定币提供了期待已久的监管明确性,同时 Coinbase 推进其“万物交易所”愿景,通过收入多元化和战略扩张,促进了其交易与订阅业务间的飞轮效应。

此次财报发布基于强劲的第三季度表现,Coinbase 当期实现总收入 18.7 亿美元,环比增长 25%,同比增长 55%。在财报发布前,COIN 股价目前交易于约 164 美元/股,较 2025 年 7 月的高点下跌约 61%,反映了近期整个加密货币市场的普遍下跌。

交易收入仍是 Coinbase 最大但也是最周期性的业务板块,在最近几个季度占总收入的 50-70%。它包括散户和机构在现货及衍生品市场的交易活动,以及来自 Base L2 费用和支付服务的“其他交易收入”。这使其与交易量和链上活动高度相关,而这些又受到加密货币价格和市场波动性的驱动。

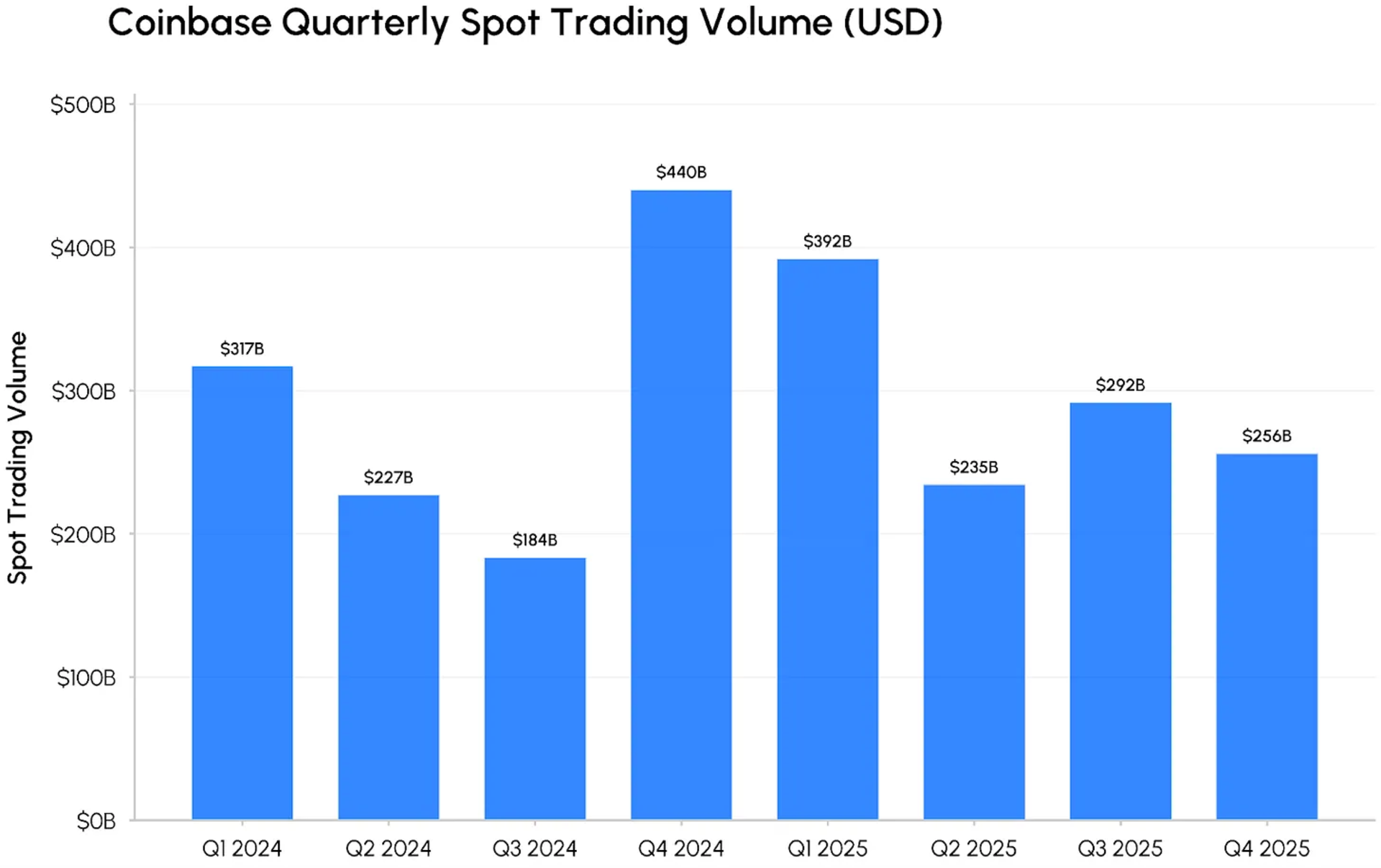

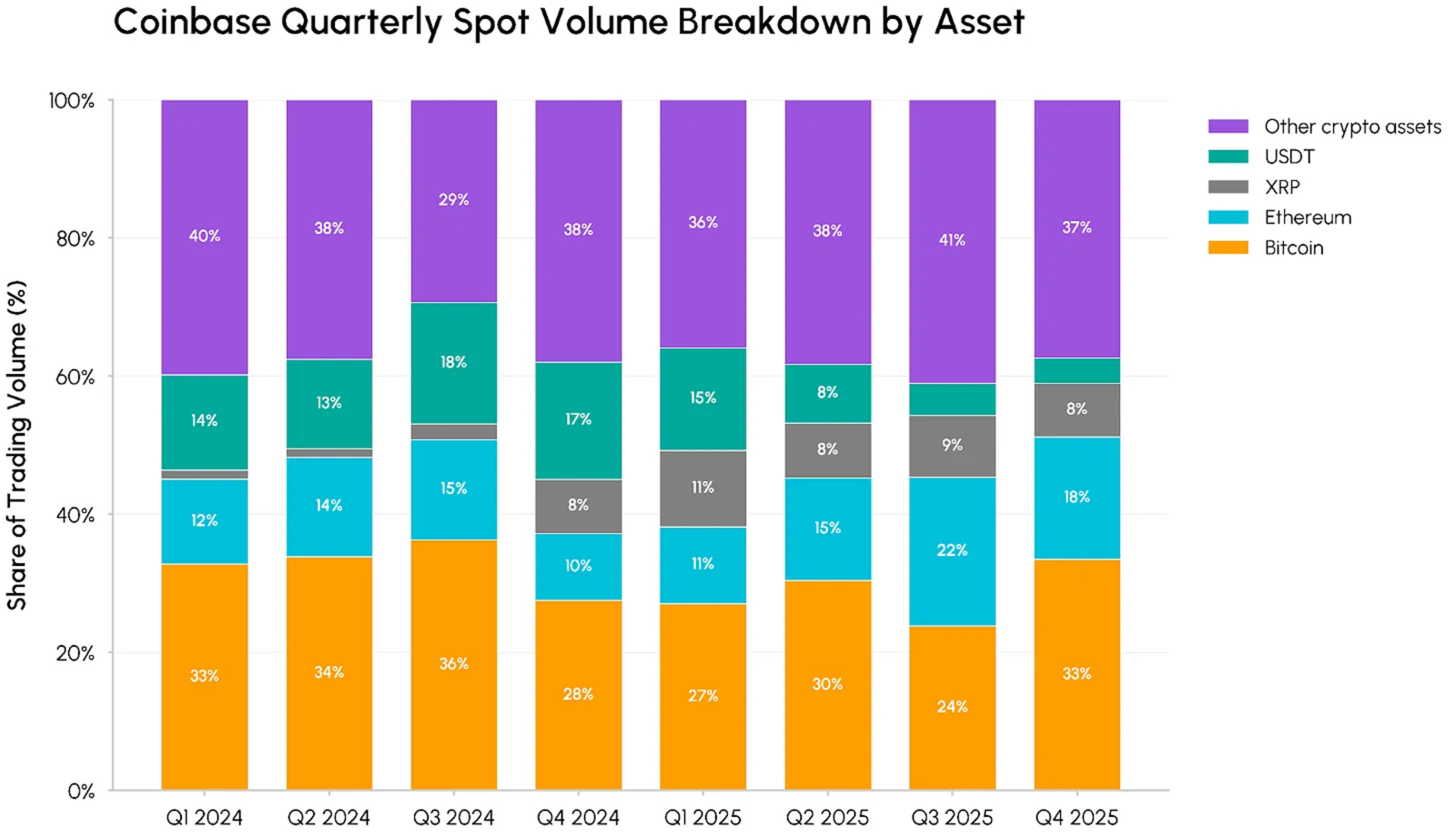

根据交易所活动数据,Coinbase 在 2025 年第四季度实现了约 2560 亿美元的现货交易量,较前一季度下降 12%。十月份的创纪录清算和波动推动交易量激增,但随着比特币从接近 12.6 万美元的历史高点回调,十一和十二月的交易活动有所收缩。如下方资产构成所示,交易活动偏向 BTC(从 24% 升至 33%),而 ETH 和其他加密资产份额的减少表明散户参与度下降。

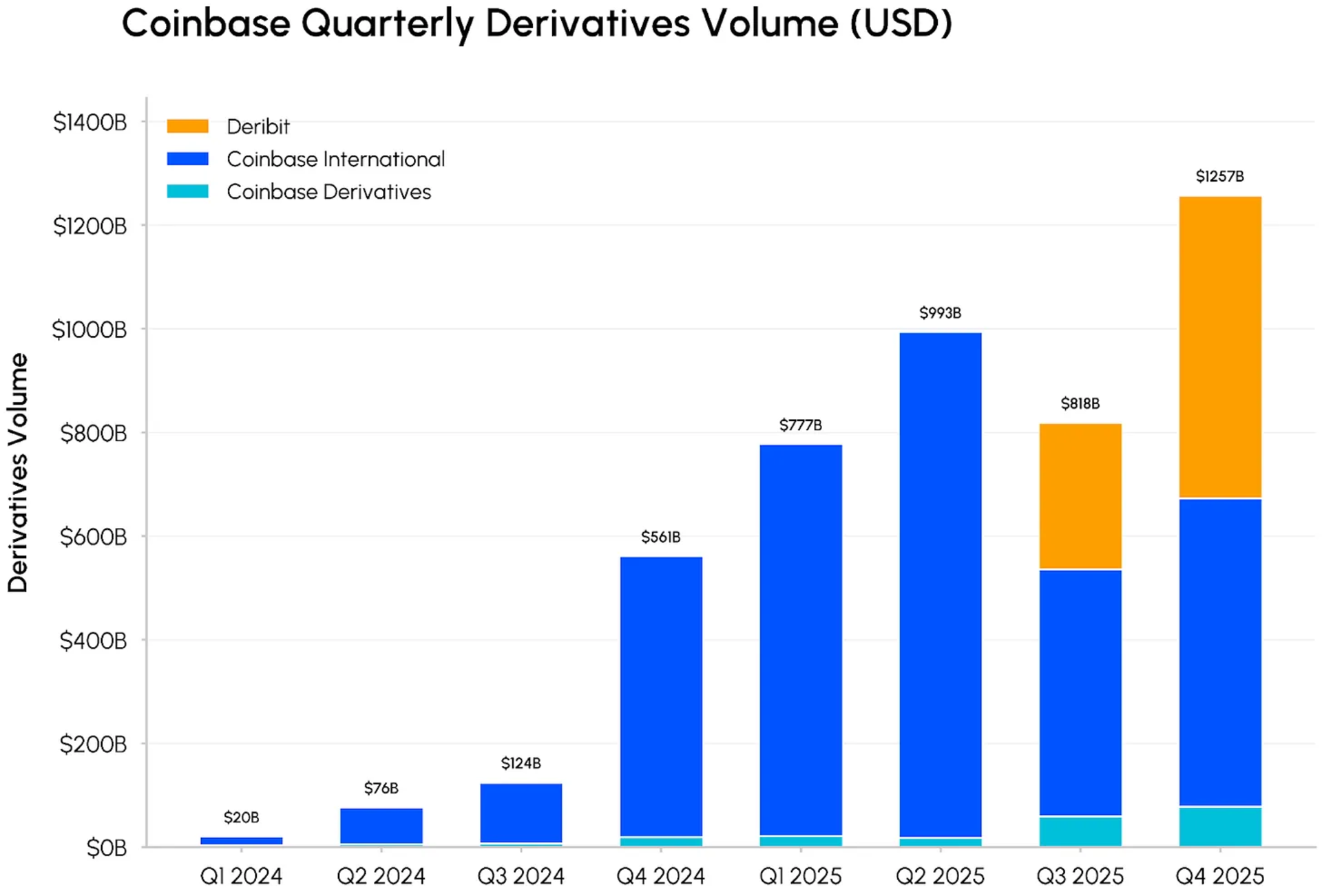

第三季度,Coinbase 机构交易收入因衍生品而大幅增长。其在八月中旬收购的 Deribit 在仅六周的归属期内贡献了 5200 万美元。第四季度是 Deribit 并入 Coinbase 后的首个完整季度,来自期货和期权的衍生品总交易量在 Deribit 和 Coinbase 平台上合计达到约 1.25 万亿美元,使衍生品日益成为重要的收入驱动力。

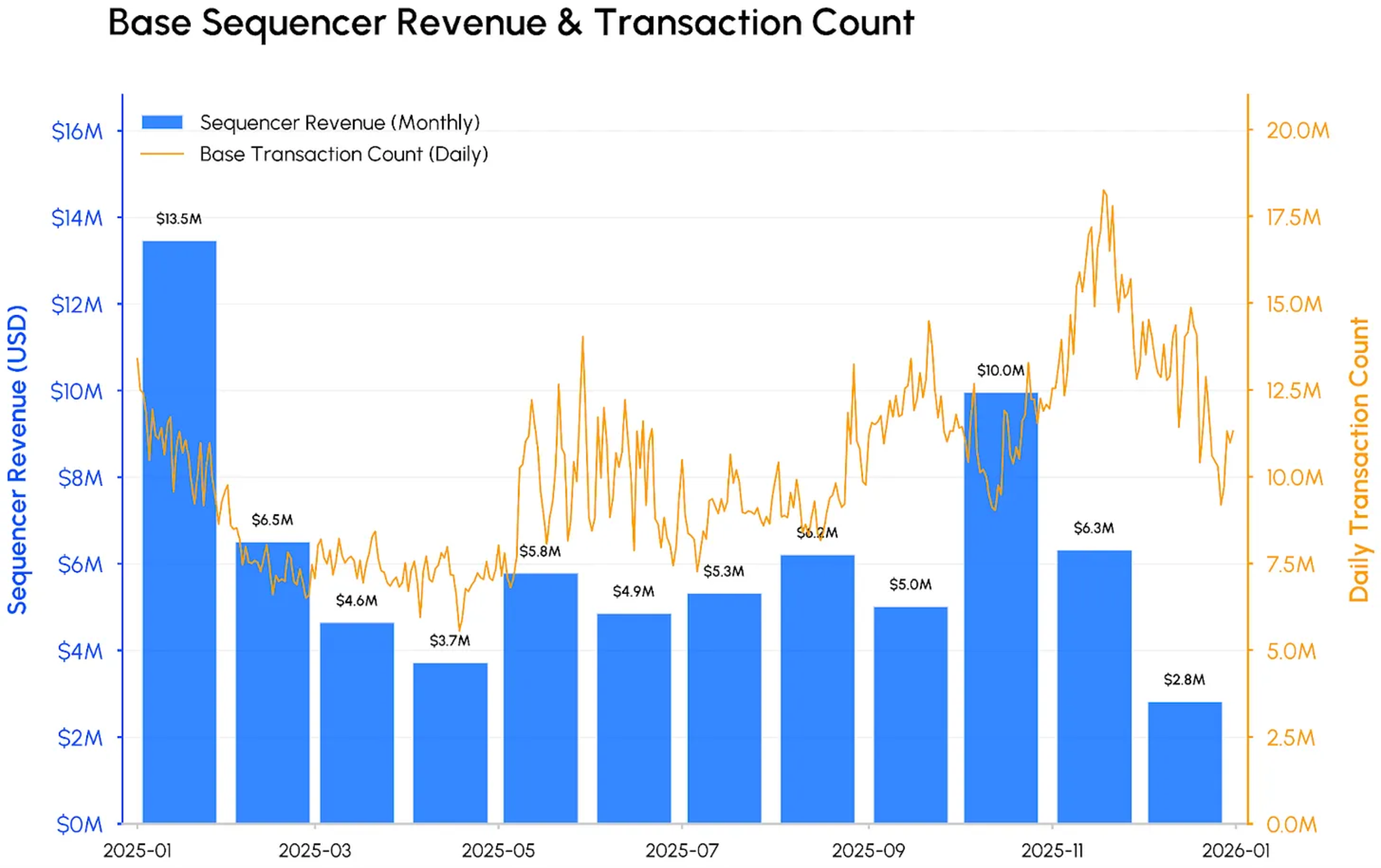

Coinbase 通过 Base 区块链上的交易排序和处理费用赚取收入,同时需要支付数据块费用给以太坊 Layer-1 以进行结算,从而产生成本。如下图所示,2025 年第四季度实现约 1900 万美元的总排序器收入,其中十月份的 1000 万美元由市场波动期间高涨的链上活动驱动。在计入 L1 数据成本和 OP Collective 收入分成后,预计该季度 Base 链净收入约为 1500 万美元。

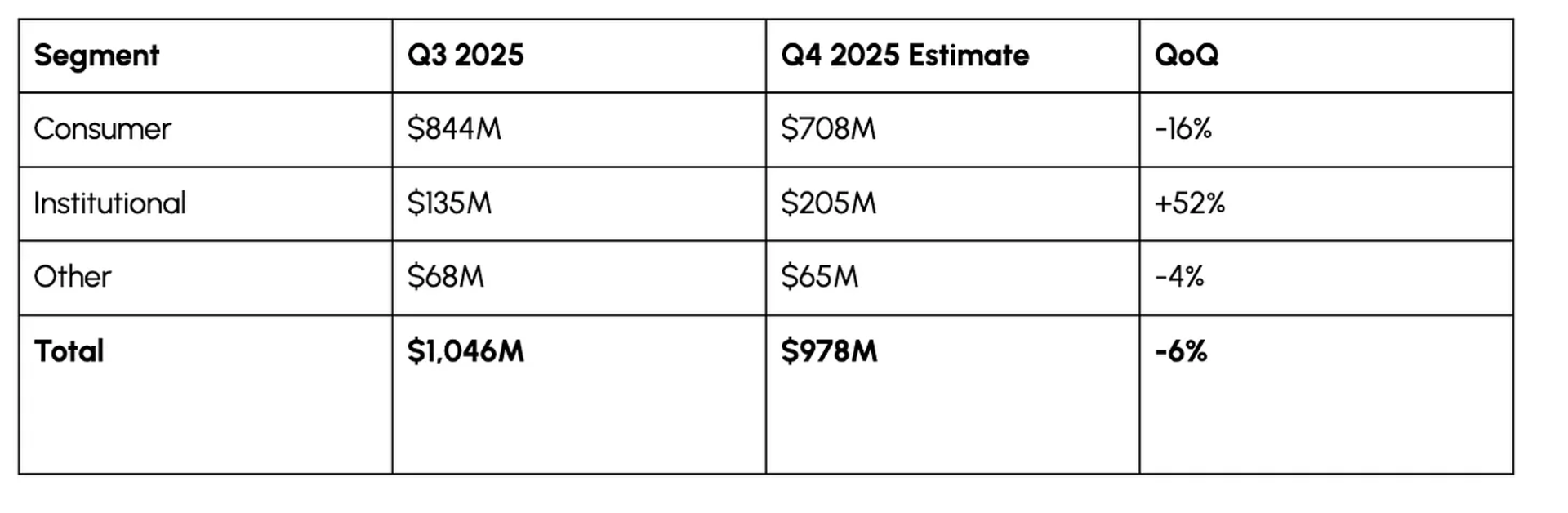

基于第四季度 2560 亿美元的现货交易量和 1.26 万亿美元的衍生品交易量,我们预计交易收入为 9.78 亿美元,较第三季度的 10.46 亿美元下降 12%。我们预计:

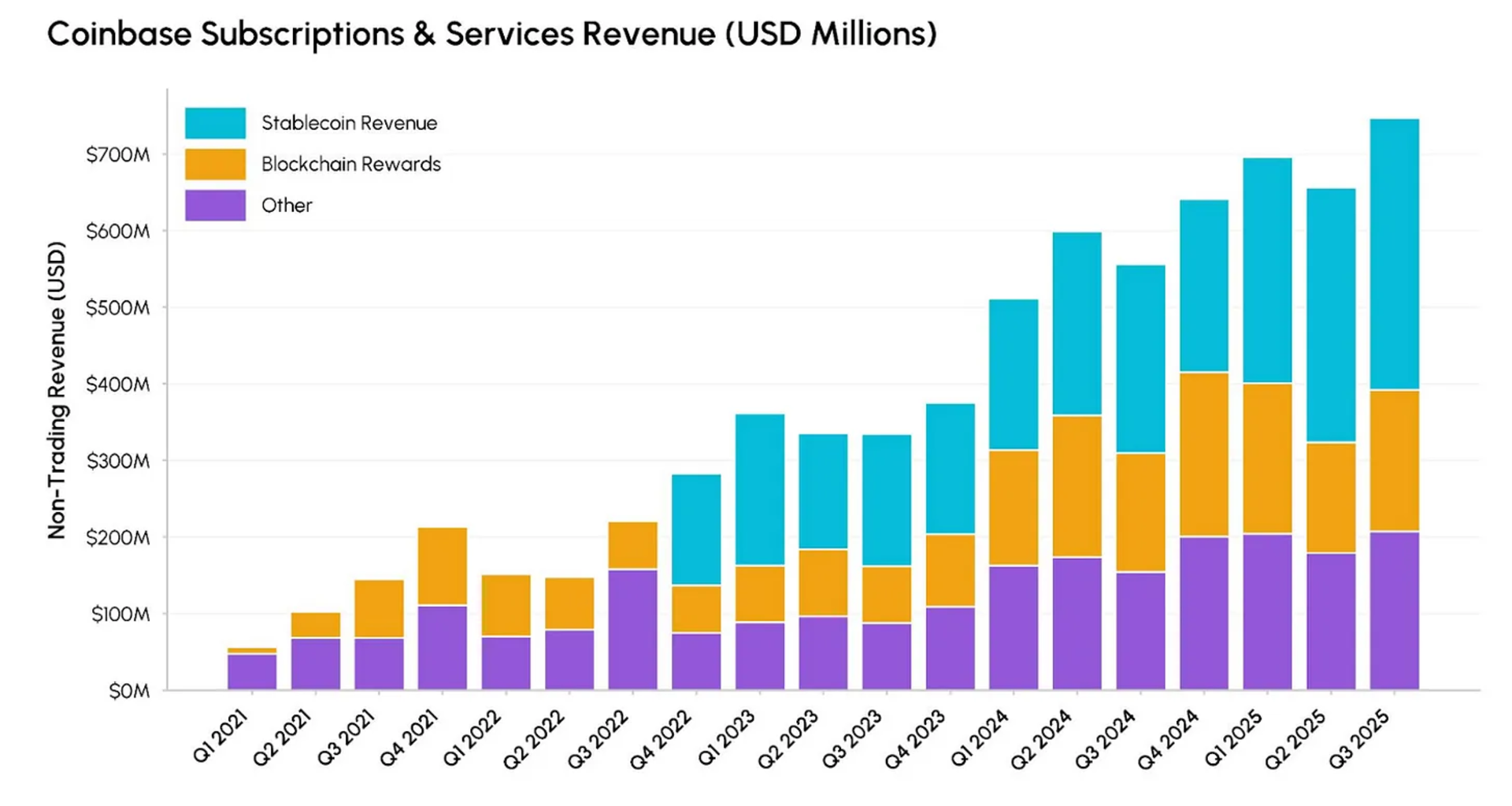

订阅及服务收入一直是 Coinbase 收入多元化的关键来源,推动其向金融“超级应用”迈进。非交易收入现已达到 7.46 亿美元,连续环比增长,相比周期性强的交易收入提供了更稳定的盈利基础。

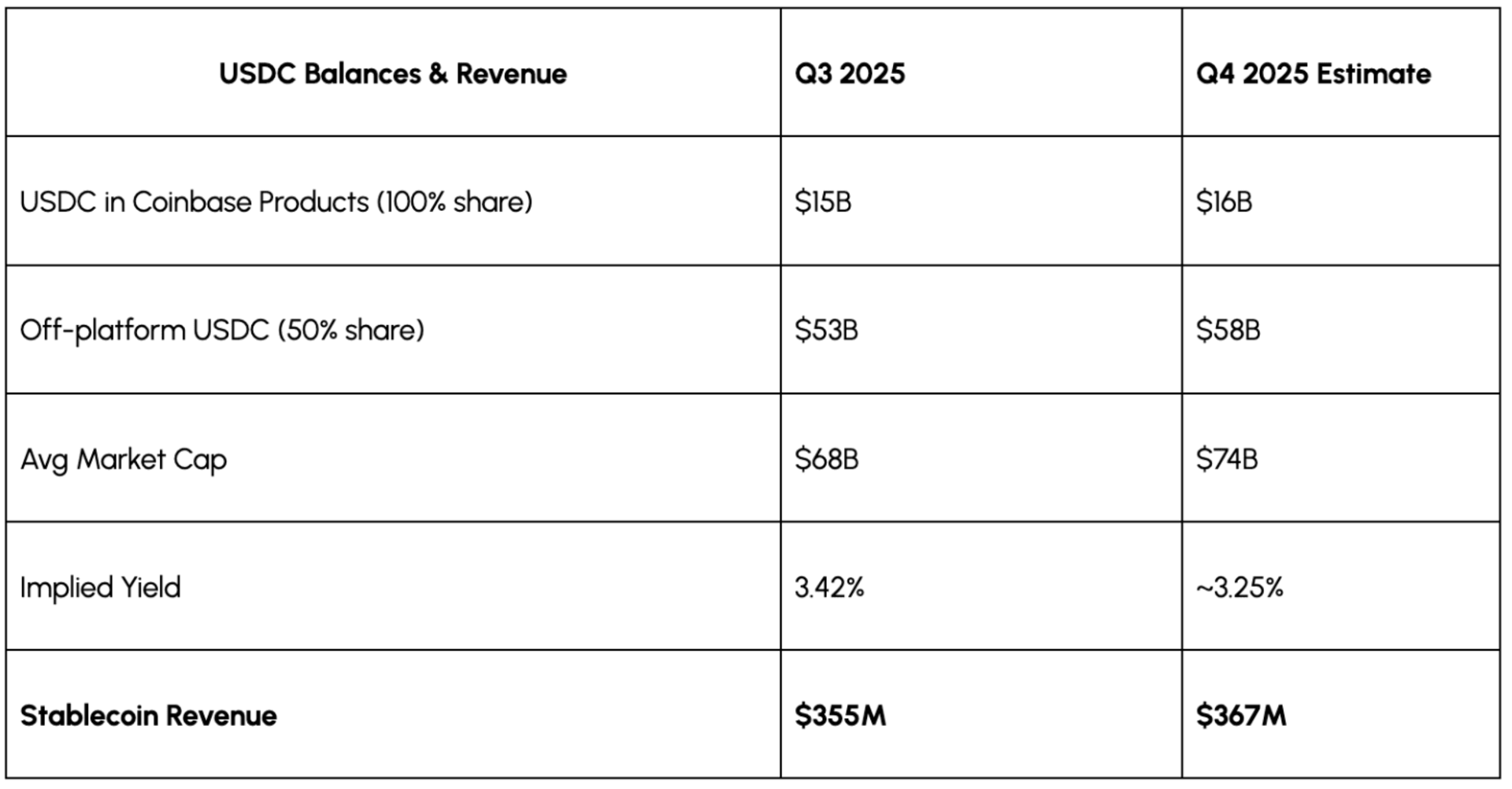

USDC 对 Coinbase 继续发挥关键作用。稳定币收入(来自与 Circle 合作持有的 USDC 储备的利息收入)是订阅及服务收入的最大贡献者,在 2025 年第三季度带来 3.55 亿美元。

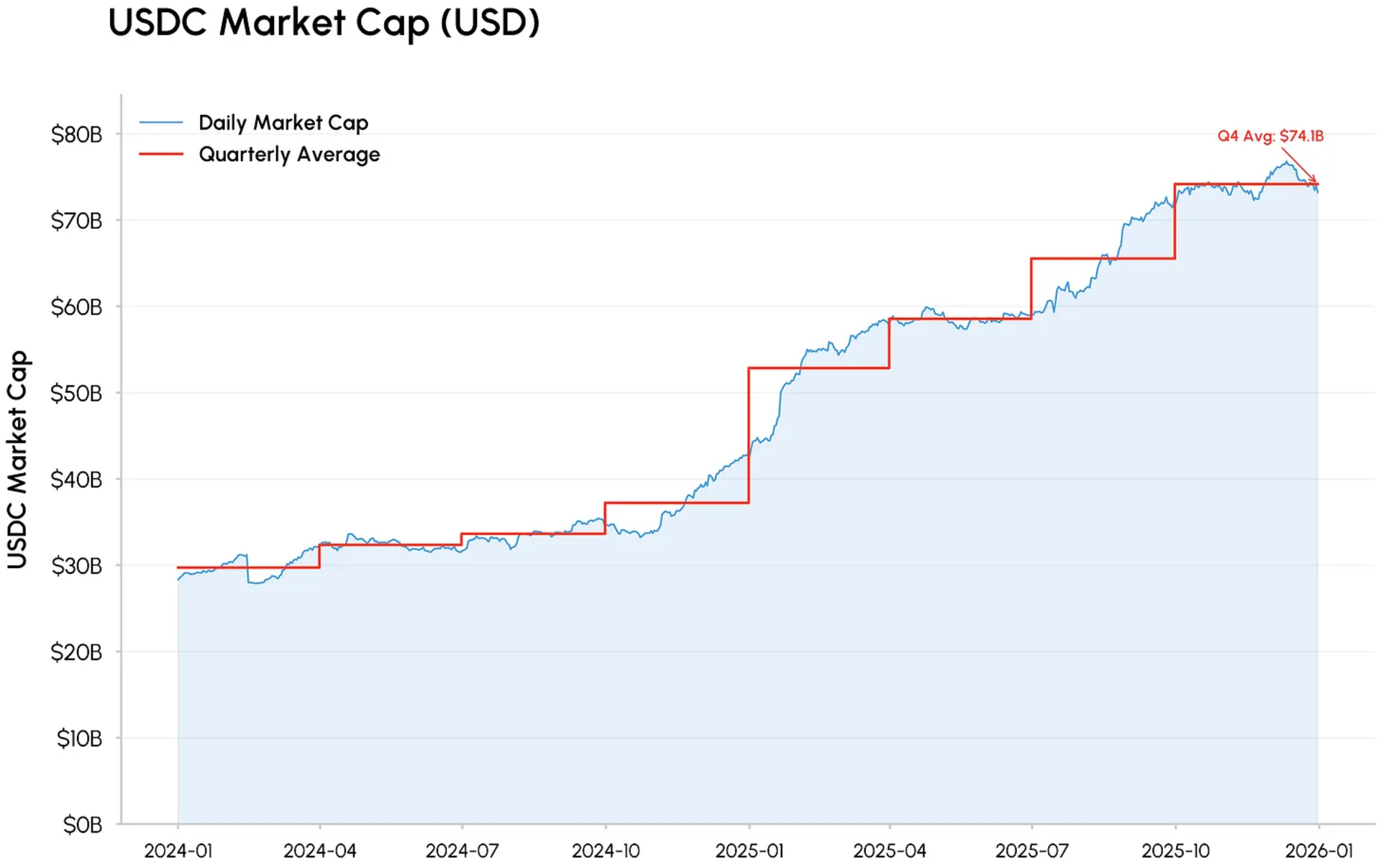

第四季度,受稳定币持续采用推动,USDC 平均市值增长 9% 至 741 亿美元。Coinbase 赚取平台上持有的 USDC(约供应量的 22%)100% 的利息收入,以及平台外流通 USDC(约 78%)50% 的利息收入。由于美联储在十月和十二月各降息 25 个基点,应用 3.25% 的隐含收益率,我们估计第四季度稳定币利息收入为 3.67 亿美元,环比增长 3%,因为供应量增长部分抵消了收益率压缩。

区块链奖励是 Coinbase 订阅及服务板块的第二大收入来源,在 2025 年第三季度产生 1.86 亿美元。第四季度,权益证明余额保持相对稳定,质押的 ETH 持平于 3570 万枚,而质押的 SOL 小幅增长至 4.15 亿枚(+2.7%)。然而,平均资产价格大幅下跌(ETH -12.5%,SOL -16.7%),且 SOL 权益证明收益率压缩约 7.5%。价格和收益率下降的综合影响超过了余额的小幅增长。因此,我们估计第四季度区块链奖励约为 1.58 亿美元,环比下降 15%。

利息和融资费用收入预计将保持稳定在约 6500 万美元,因为机构贷款余额的持续增长(在第三季度达到创纪录的 12 亿美元)抵消了利率下降的影响。其他订阅及服务收入(包括托管费和生态合作分成)预计约为 1.36 亿美元,略低于第三季度的 1.43 亿美元,因资产价格下跌影响了与托管资产规模相关的费用。

除了核心交易和订阅业务,Coinbase 继续构建其“万物交易所”愿景,打造产品栈共生增长的飞轮。正在开发的几项举措可能在未来几个季度带来增量收入。

通过与 Morpho 等协议的集成进行的链上借贷支持以 USDC 计价的借款,既推动了稳定币需求,又产生了利息收入。以 USDC 结算的代币化股票和现实世界资产将多种资产类别和金融功能桥接到加密轨道上。预测市场扩展了用例和平台参与度,同时推动了用于交易结算的 USDC 需求。此外,收购代币启动平台 Echo 以及集成 DEXs 创造了增量上币和交易收入,正如近期 Monad 等项目所示。 虽然这些举措尚未对收入产生实质性影响,但它们反映了 Coinbase 在整个加密生态中捕获价值并成为金融超级应用的战略。

我们预计 Coinbase 将报告 2025 年第四季度总收入约为 17.7 亿美元,较第三季度的 18.7 亿美元下降 5%。就 2025 年全年而言,这将使总收入达到约 72 亿美元。

交易量收缩和资产价格下跌拖累了交易和权益证明收入,但 Deribit 的首个完整季度和创纪录的 USDC 供应量带来了显著增长。尽管监管变化、市场竞争和利率风险依然存在,订阅及服务收入现已占净收入的 41%,突显了 Coinbase 在构建更持久盈利基础方面的进展。随着 Coinbase 将其产品套件扩展到更广泛的金融服务领域——从衍生品到代币化股票和预测市场,它正持续逼近其万物交易所的愿景。