摘要:比特币从 6.7 万反弹至 7.2 万美元,但现货疲软、期货萎缩、ETF 资金仅小幅转正,市场信心严重不足。隐含波动率压缩但偏斜仍偏防御,伽马结构显示短期支撑在 6.9-7.15 万美元。整体处于熊市稳定期,缺乏可持续复苏所需的深度需求。

比特币从 6.7 万美元反弹至 7.2 万美元,但疲软的现货需求和期货活动减弱表明,即使 ETF 资金流开始小幅转正,这轮复苏仍缺乏强劲信心。

经过数周由持续地缘政治紧张局势驱动的能源、股票和比特币市场高度不确定之后,初步的降级信号开始为突破 7 万美元的潜在 relief 反弹创造空间。

在此背景下,本报告跳出短期价格噪音,审视塑造中长期前景的最直接链上阻力与支撑位,同时对投资者行为和情绪进行宏观评估。

基于上述宏观背景,将现货价格与关键链上定价模型对比发现,市场在结构上仍处于熊市区域。已实现价格(5.4 万美元)代表所有流通供应量的平均获取成本,而真实市场均值(7.8 万美元)将该计算范围缩小至仅活跃交易的代币,两者共同定义了当前熊市价值区间的边界。

在此区间内交易的价格,历史上与尚未过渡到可持续复苏模式的市场一致。雪上加霜的是,现货价格仍低于短期持有者成本基础(8.16 万美元),即近期买家集体盈亏平衡的水平。这是一个特别有意义的阈值。在价格重新站上该水平之前,中长期偏向仍然向下,因为任何反弹进入该区域都可能遭遇近期买家寻求在盈亏平衡附近离场的显著派发压力。

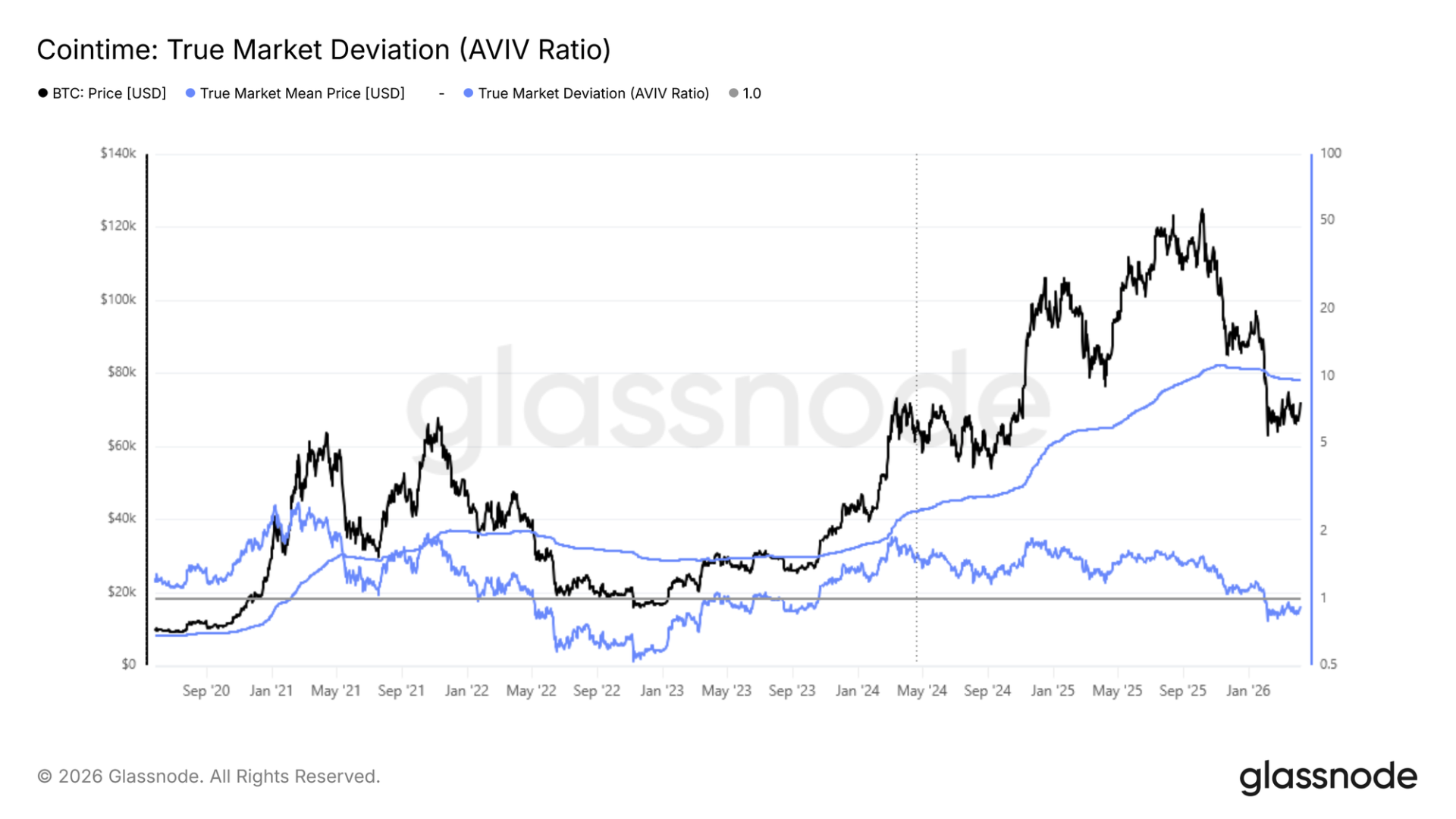

鉴于真实市场均值(7.8 万美元)是任何 relief 反弹可能的中期天花板,AVIV 比率提供了一个精确的量化视角,用于将当前市场状态与之前的熊市周期进行比较。该指标定义为现货价格与真实市场均值的比率,衡量市场交易价格高于或低于活跃投资者成本基础的程度,是跨周期阶段的估值晴雨表。

目前为 0.92,且自 2 月初以来一直低于 1,AVIV 比率将当前环境定位在接近 2022 年 5 月至 6 月的市场状态。这证实我们正处于熊市阶段,但明显高于 2022 年第三至第四季度观察到的极端低迷读数。此比较并非对进一步恶化的预测,而是一个框架,用于根据类似的历史先例(其中复苏时间线差异很大)来校准当前熊市阶段的潜在深度和持续时间。

综合上述结构性图景,比特币仍在一个常规熊市中区间震荡,向真实市场均值(7.8 万美元)的短期反弹是可能的,但尚未得到潜在动能重大转变的支持。

在可持续复苏被认为可能之前,必须满足两个条件:

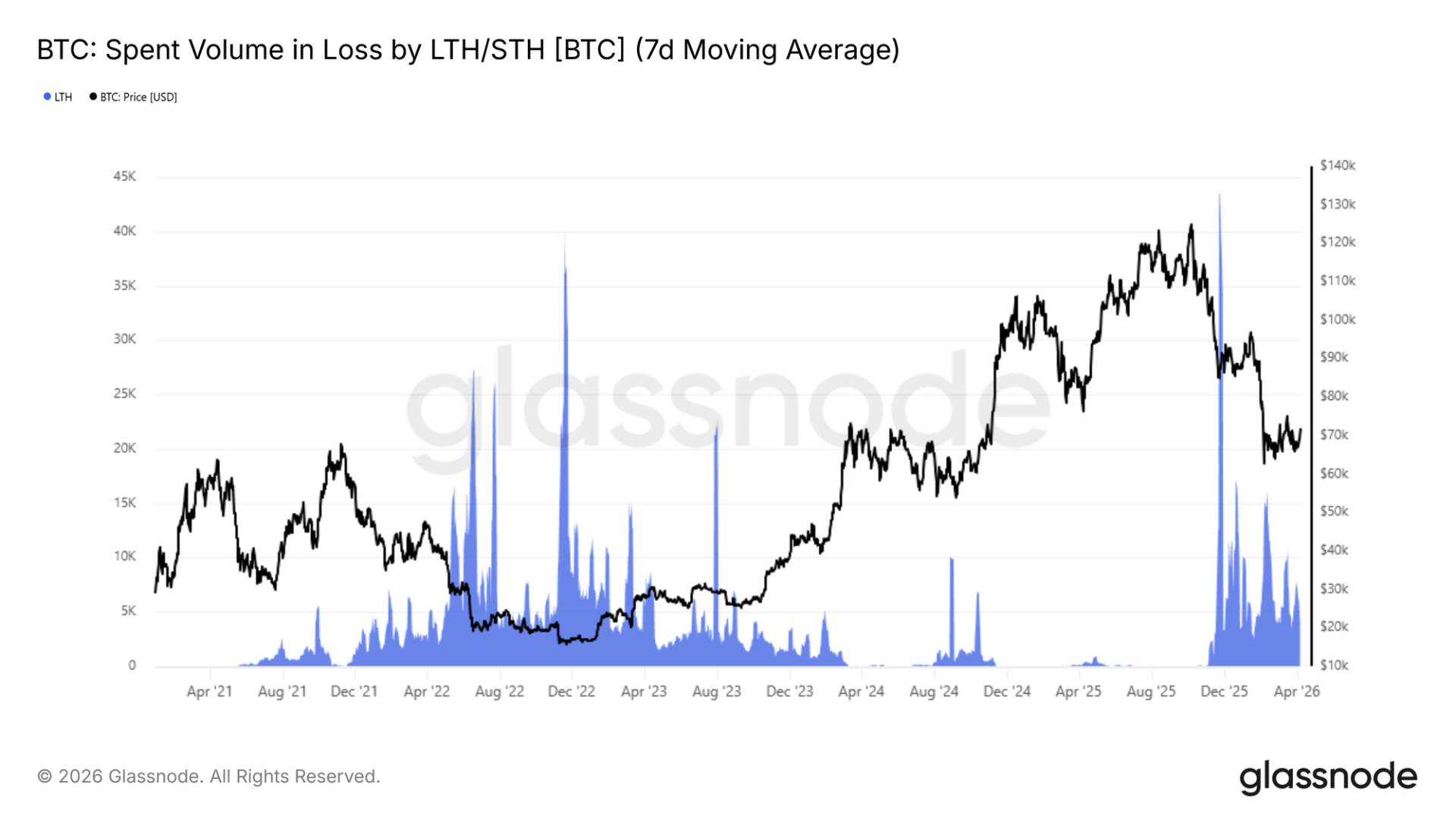

后者可以通过长期持有者已实现亏损量的 7 天 SMA 来监测,自 2025 年 11 月以来一直保持在每天 4000 BTC 以上,反映顶部买家仍在处理其水下头寸的持续投降。该指标持续降温至每天<1000 BTC,同时价格收复短期持有者成本基础(8.16 万美元),将共同构成最可信的链上确认,表明当前熊市阶段正在向牛市前复苏结构过渡。

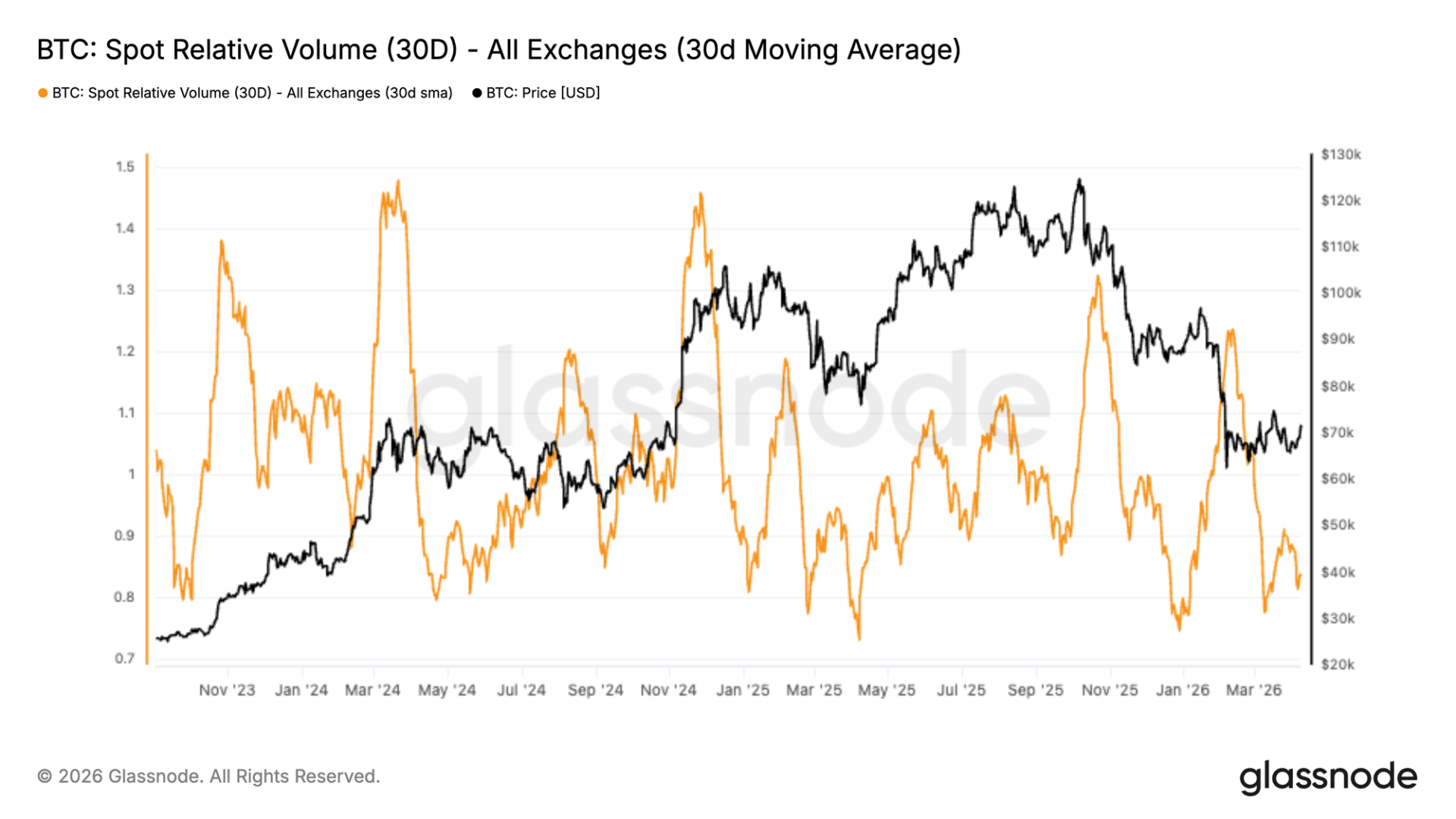

现货活动依然疲软,币安的 30 天相对成交量低于 1.0 基准线,并徘徊在其区间低位附近。近期数据仅显示小幅上升,但没有任何迹象表明参与度显著回归。

价格已经企稳,但这是在缺乏强劲现货支撑的情况下实现的。这指向一个仍由衍生品和短期头寸驱动的市场,而非持续买入兴趣。 在现货需求回升之前,反弹可能感觉脆弱,后续动力有限。成交量的明显扩张将标志着更强的信心和更健康的延续基础。

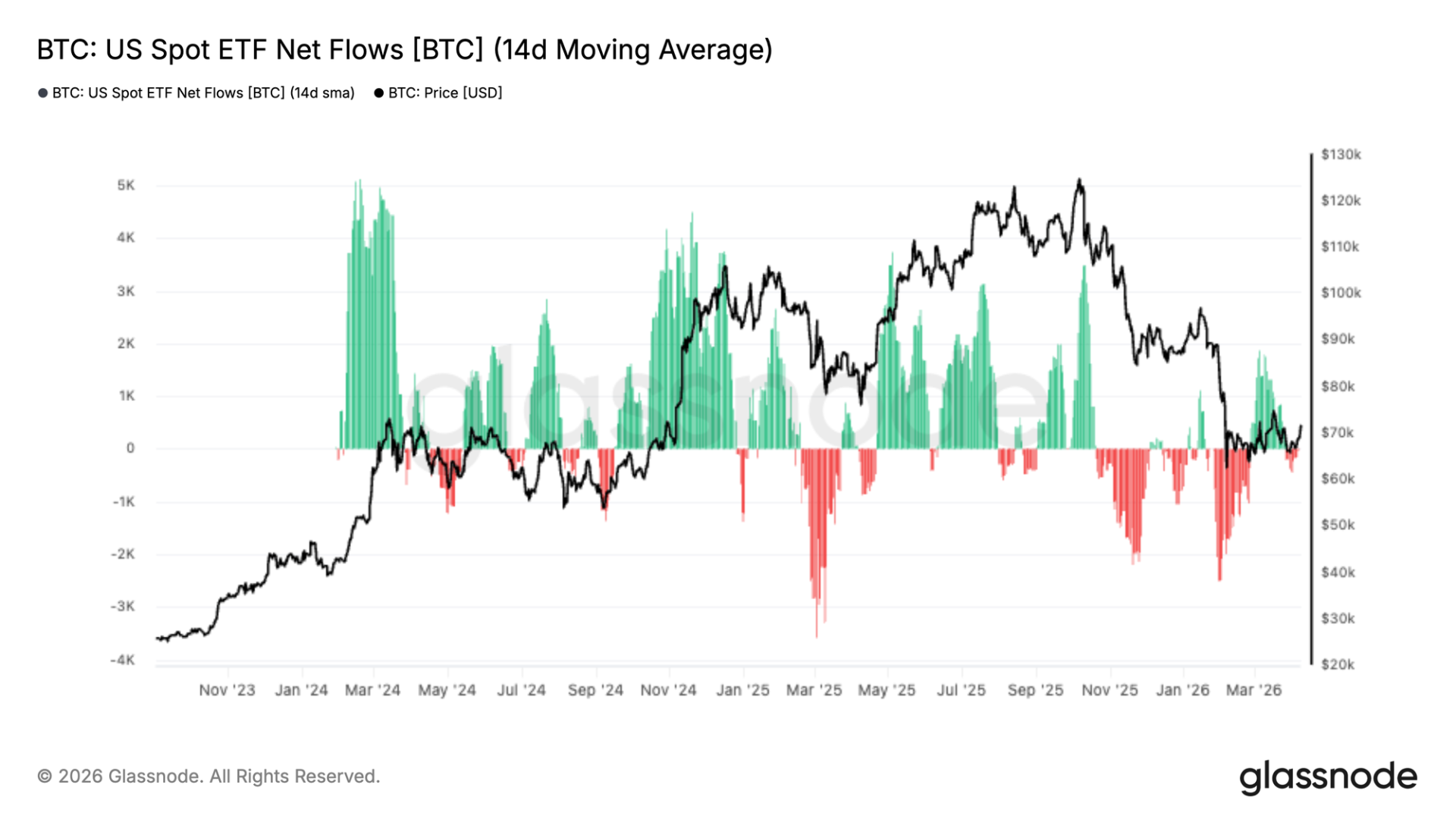

美国现货 ETF 资金流开始改善,14 天平均值在经历长期净流出后重新转为小幅净流入。这一转变的幅度仍然较小,但方向重要。 此前的持续抛售阶段清晰地显示了筹码供应阶段。现在这种压力似乎正在缓解,有初步迹象表明需求在当前水平附近回归。

如果资金流入持续增加,将为市场提供更强的买盘支撑。目前,这看起来更像是初步稳定,而非机构需求的全面回归。

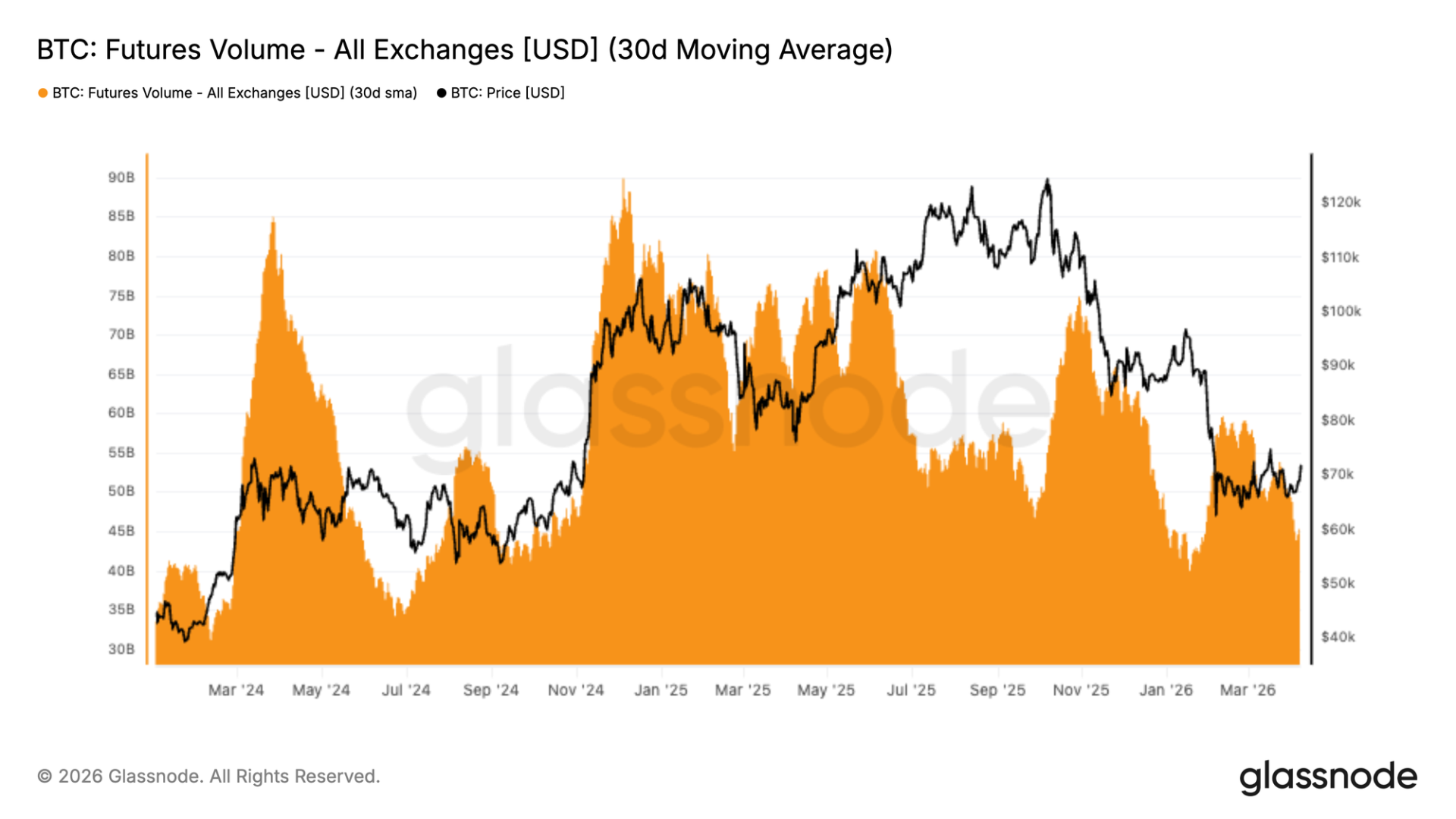

期货交易活动显著下降,30 天均线在近期价格下跌后掉头向下。成交量已压缩回区间低位,反映出衍生品市场的参与度明显下降。 这种放缓与未平仓合约的大清洗同时发生,强化了杠杆不仅在被解除,而且交易者正在撤退而非立即重新入场的观点。近期反弹缺乏强劲成交量,表明该走势背后的信心有限。

目前,衍生品活动仍然低迷,指向一个更平静、不那么激进的市场环境。期货成交量的回升将是交易者回归且动能可能开始重建的早期信号。

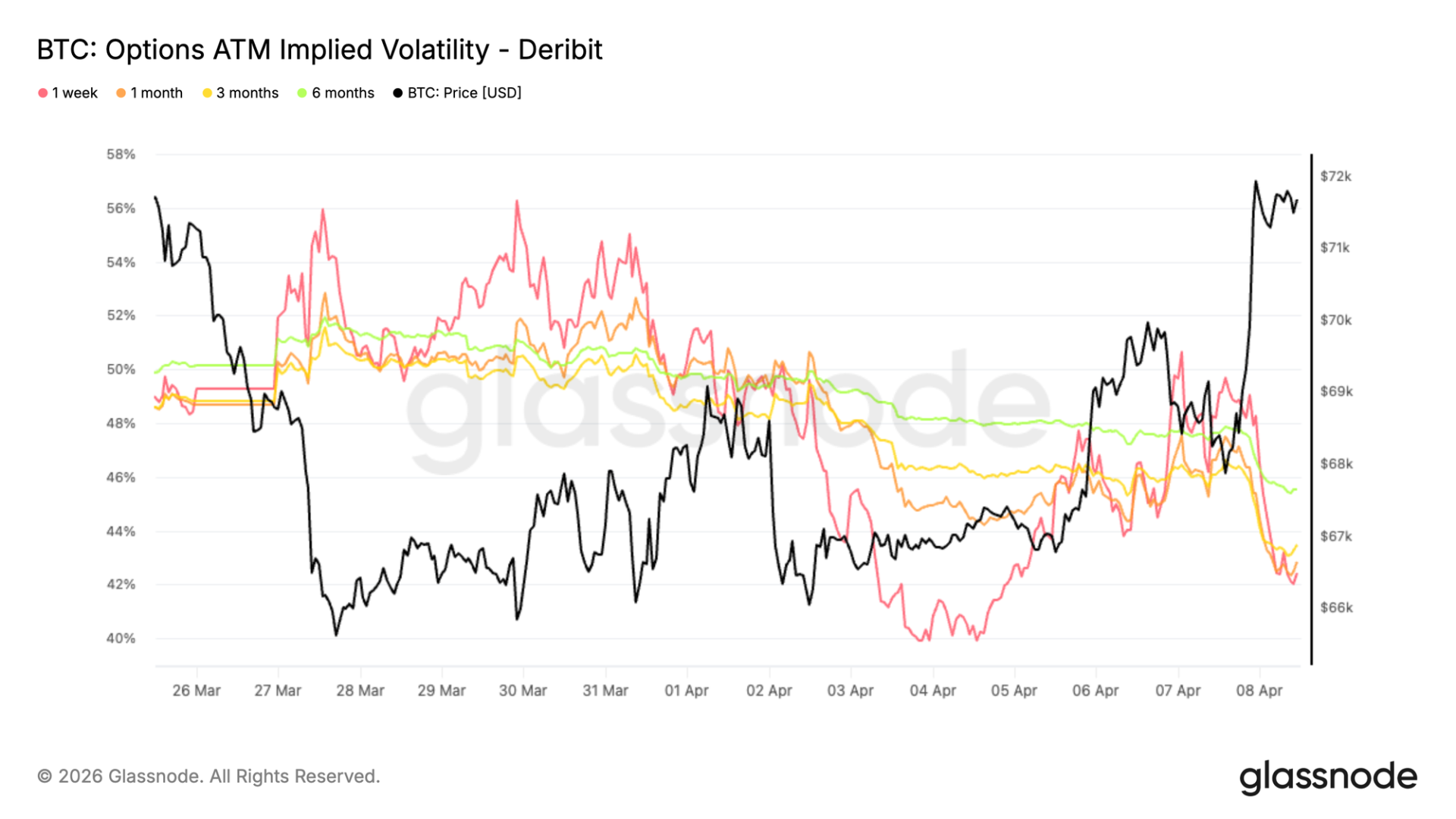

从隐含波动率开始,期权定价在整个曲线上走低。短端波动率明显减弱,现已回到 40% 出头,而长期限也小幅下降,6 个月期约 45%,反映出对预期波动的广泛重定价。

伊朗冲突停火公告进一步压低了波动率,加速了已在进行的压缩过程。这一转变表明,市场正在为近期环境定价更平静的局面,虽有降级迹象但信心有限,愿意为保护或凸性敞口付费的参与者减少。

这指向一个低信心背景,交易者并未针对即将到来的催化剂积极布局。同时,这种重定价使期权更易获取,有助于在已知事件前布局头寸。需要关注的关键动态是,这种压缩是否会带来新的活动,还是仅仅延长当前的低参与度机制。

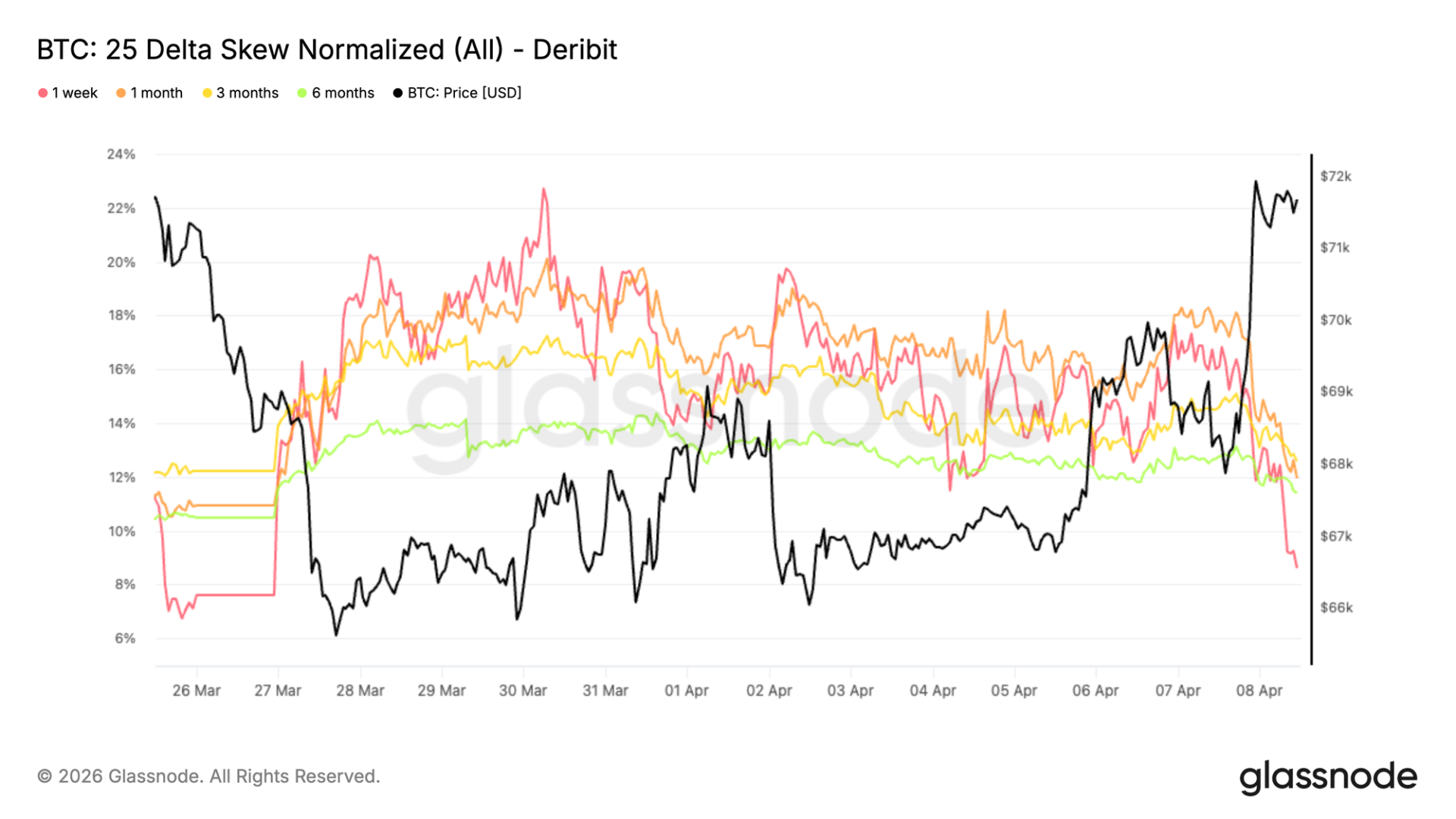

尽管波动率整体缓解,但相对期权定价仍反映防御性偏向。虽然停火公告后偏斜略有缓和,看跌期权侧从十几度降至低十几度,但这种调整更像是头条新闻驱动的挤压,而非看涨与看跌期权需求的结构性转变。

它仍然偏向看跌期权,意味着下行保护价格仍高于上行敞口。这表明参与者乐于降低整体波动率敞口,但不愿放弃针对不利波动的保护。

波动率放软与看跌期权的持续需求相结合,指向一个市场并未为强劲上行布局,但仍对下行风险保持谨慎,交易者仍在优先考虑保护。

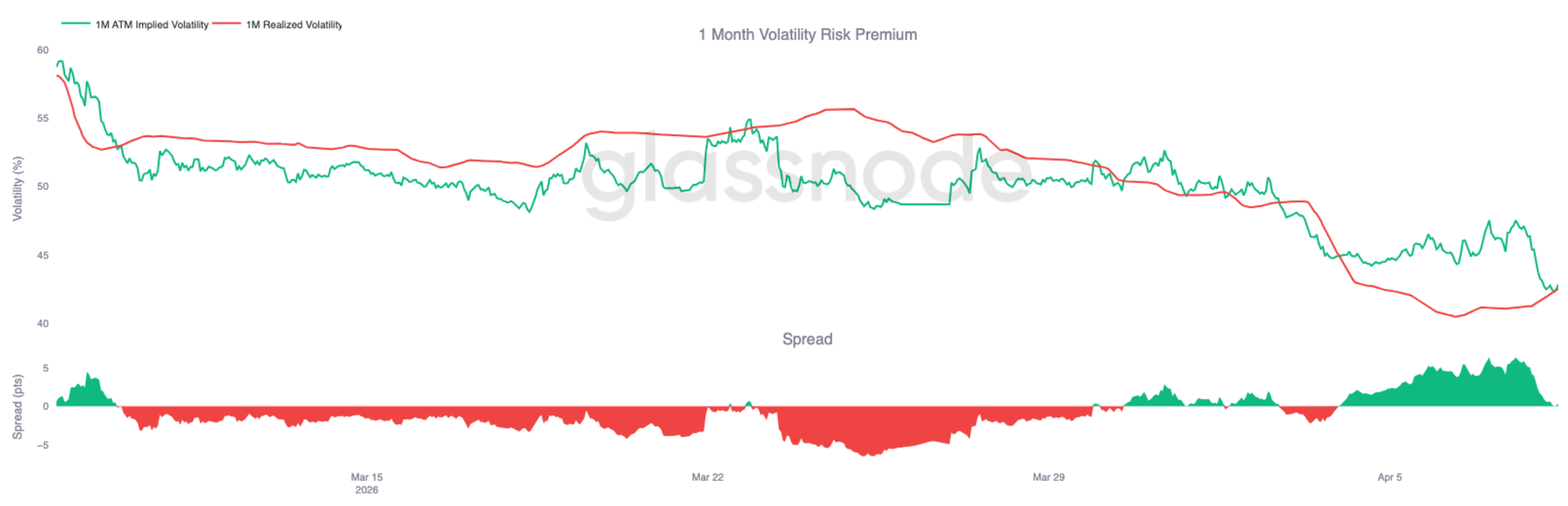

从定价转向实际市场行为,价格波动持续缓和,比特币 30 天已实现波动率目前为 42.5%,远低于近期均值。这反映了市场在早先动荡后已平静下来,杠杆减少,激进波动减少。

然而,这种平静伴随着参与度下降,交易量也已萎缩。在此类条件下,价格对增量资金流变得更加敏感,意味着相对较小的交易就能推动市场,而不会确立明确趋势,此时流动性有限,价格行为越来越多地由短期资金流而非持续方向驱动。

这一环境并非信号强劲,而是指向缺乏参与度,市场更多是反应而非引领。随着隐含波动率同步走低,1 个月波动率风险溢价已接近零,这种结构历史上曾为波动率买家提供有吸引力的入场点。

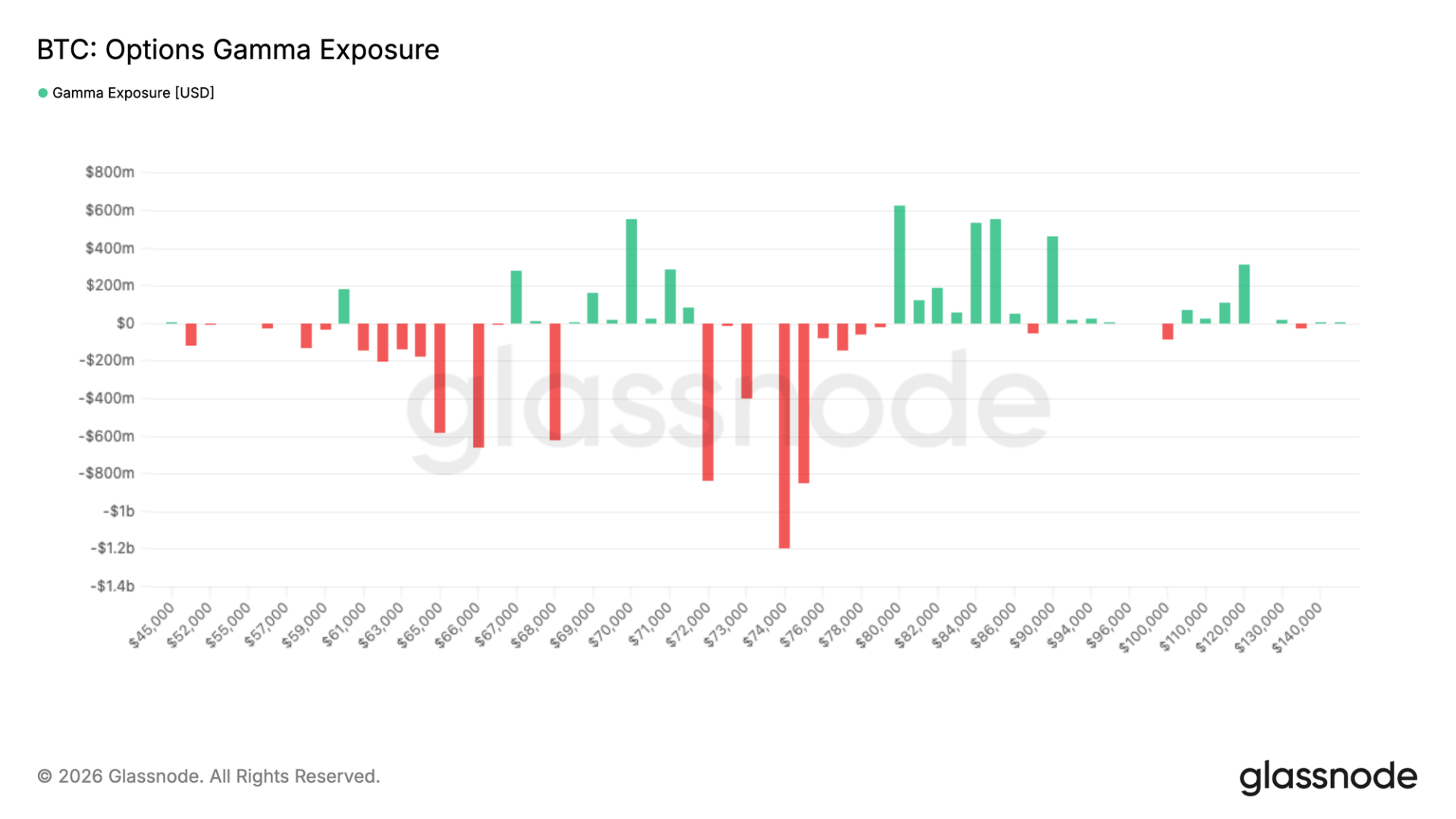

转向交易商头寸,伽马分布较上周发生显著变化。此前,市场处于一个从 4 万低点到 8 万美元的宽阔短伽马区间内,交易商对冲可能放大任一方向的价格波动。

这种结构现已演变。短伽马主要位于当前价格上方,而在 6.9 万至 7.15 万美元之间形成了一处长伽马区域,为近期提供了一定支撑,因为交易商有动力在该区间内逢低买入。

近期地缘政治发展也重新激发了对上行敞口的兴趣,但这通过价差结构表达,这就解释了为什么短伽马在现货更上方(尤其是 8 万美元区域以上)重新出现。总体而言,市场正朝着更平衡的结构过渡,短期内下行波动可能更受抑制,而上方阻力在累积。

在现货、期货和期权市场上,稳定但缺乏强劲信心。现货参与度依然疲软,期货活动大幅萎缩,虽然 ETF 资金流已小幅转正,但宏观市场仍缺乏通常与更持久复苏阶段相关的需求深度。

期权市场呼应了这一信息。隐含波动率在整个曲线上压缩,但偏斜仍偏向看跌期权,表明交易者乐于降低波动率敞口但不放弃下行保护。同时,已实现波动率继续缓和,反映出一个更平静但更稀薄的市场背景,增量资金流仍可能对价格产生过大影响。

综合来看,市场似乎正在经历近期清洗后转向更清晰、更平衡的结构,但尚未进入完全建设性的趋势。要实现这一转变,可能需要更强的现货需求、更广泛的参与度以及衍生品市场更果断的重新入场。