摘要:解析比特币创新高时隐含波动率跌至数年低点,而以太坊波动率持续高企的结构性成因。关键差异在于:BTC 获十倍于 ETH 的 ETF 资金支撑,期货市场机构参与度更高;ETH 深陷 DeFi 杠杆循环,收益策略放大清算风险;MicroStrategy 可转债机制为 BTC 提供独特波动缓冲,而 ETH 缺乏同类对冲工具。市场分化根源在于资金属性与产品生态的本质差异。

尽管比特币创历史新高,其隐含波动率(IV)已跌至数年低点,而 ETH 的 IV 却持续高企且粘性显著。

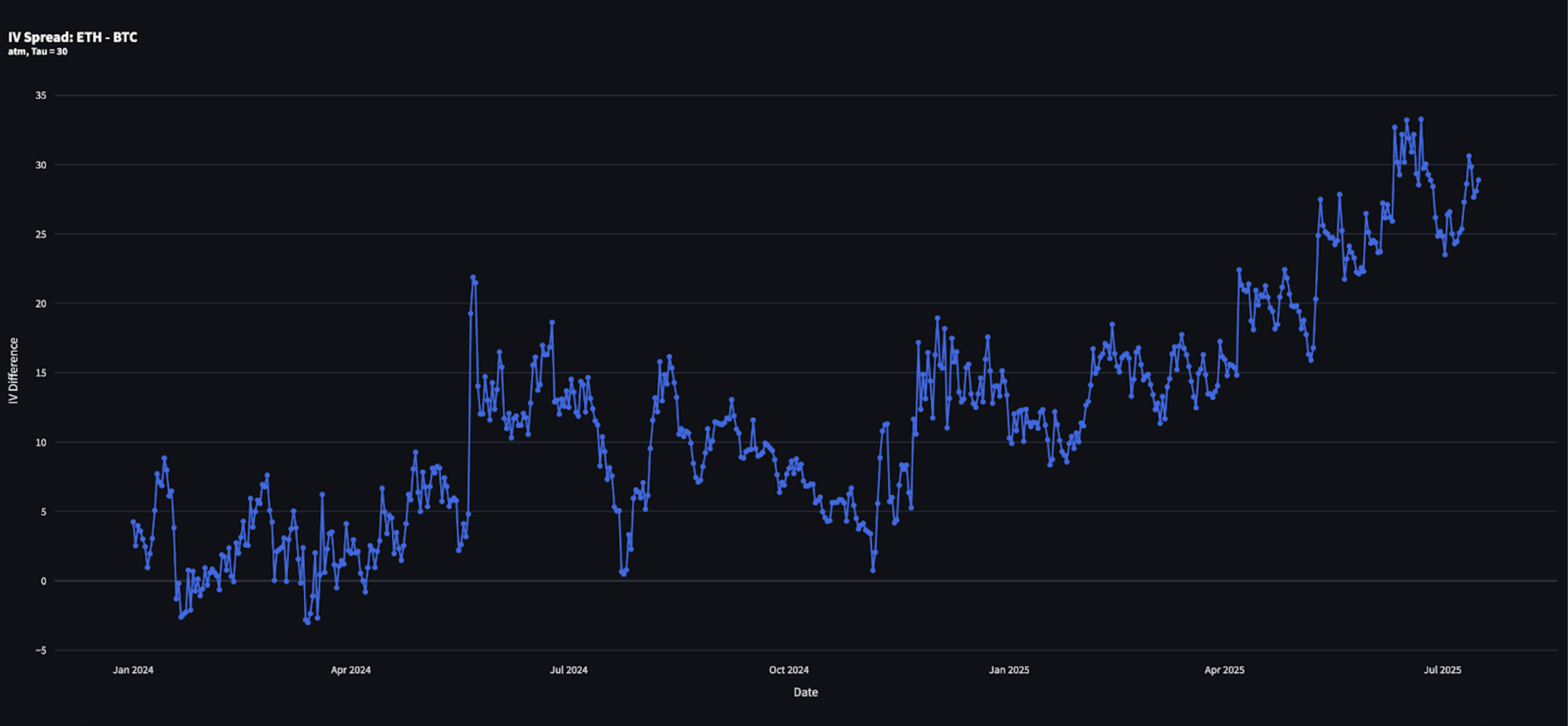

图 1 清晰呈现这一分化现象:BTC(橙色)与 ETH(蓝色)的 30 天平值隐含波动率走势对比。图 2 展示二者绝对价差自 2025 年一季度以来持续扩大且加速的趋势。

本文旨在解答:为何比特币创新高时隐含波动率崩塌,而以太坊却维持高位?

分化源于结构性差异:机构参与度不同、ETH 作为"数字石油"的定位,以及 MicroStrategy 开创的可转债策略。

图 1:ETH 与 BTC 的 30 天平值隐含波动率

图 2:2024 年 1 月至 2025 年 7 月中 ETH 与 BTC30 天期限波动率差值时序

BTC 迄今获机构采纳度远高于 ETH,因而享有更强价格支撑及更成熟的衍生品市场,导致其实际波动率与隐含波动率双低。

ETF 市场对比:BTC ETF 持仓1540 亿美元,ETH ETF 仅153 亿美元,相差整整 10 倍。当前 BTC 市值 2.35 万亿美元,ETH 市值 4030 亿美元,差距约 6 倍。

这表明 BTC 的 ETF 渗透率相对更高——更大比例的流通量被锁定于财富管理机构等被动载体中,这些投资者通过传统包装工具配置数字资产,对市场噪音反应迟钝。尽管流通量减少理论上可能放大价格敏感度,但投机交易活动同步下降抵消了该效应。

期货市场(定期交割与永续合约)是目前加密领域交易最活跃的衍生品。全交易所 BTC 期货未平仓合约达 73 万枚,其中 CME 占 16.2 万枚(22%),因其传统交易所属性可判定主要为机构流量。

ETH 期货未平仓合约为 1450 万枚,CME 占比仅 12%,凸显其散户主导特性——杠杆与投机更为普遍。

BTC 是普世价值存储载体,波动有限;ETH 则作为链上经济"数字石油"深度接入 DeFi、杠杆循环及收益耕作生态。

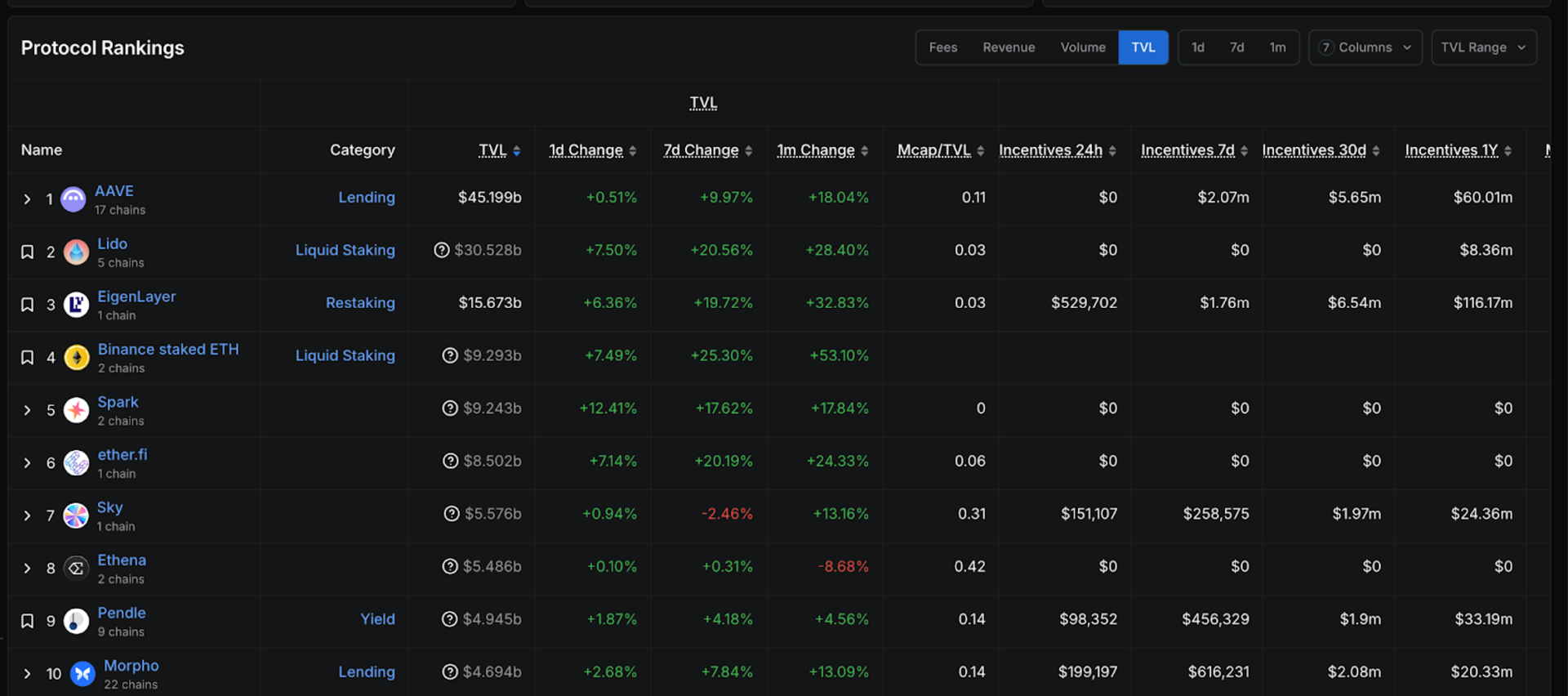

图 3 显示以太坊 TVL 前十协议:Lido、EigenLayer、EtherFi、Pendle 等悉数在列。ETH 存在天然利率套利路径:

若承担风险支付 5-7% 利息,可获取 10-15%+ETH 收益。该策略在 2024 年中"积分狂热期"尤为盛行。

但杠杆伴随风险:中度下跌即可引发强平,导致抛售潮与实际波动率飙升,同时推高看跌保护需求,进一步抬升隐含波动率。

图 3:以太坊 TVL 前十协议(均提供基础收益或收益杠杆化工具)

MicroStrategy(MSTR)CEO Michael Saylor 堪称顶级 BTC 布道者。截至 2025 年中,MSTR 通过可转换债券融资持有 22.6 万枚 BTC(价值超 270 亿美元)。投资者向 MSTR 提供现金购 BTC,MSTR 则以公司看涨期权替代利息支付。

因 MSTR 本质是 BTC 资产池,这些可转债实为嵌入债券的比特币看涨期权,通过双重路径抑制波动率:

目前以太坊尚无同等机制(尽管链上ETH Strategy与Ether Machine正推进类似方案)。近期虽有 Bitmine Immersion Technologies 等上市公司在Tom Lee 协助下布局 ETH,但规模远不及 MSTR。故 ETH 仍受情绪驱动的高波动资金流主导。

比特币隐含波动率坍塌反映市场结构性转变:机构采用、被动资金流入及复杂对冲流共同平抑价格波动。反观以太坊,其投机属性与结构性杠杆使其在宏观平静期仍维持高波动。加密市场瞬息万变,此格局或将快速更迭。