摘要:比特币稳守 10 万美元关口,链上活动却异常冷清:日均交易量较峰值腰斩,矿工费收入跌至冰点。背离背后是生态结构性变迁——机构通过大额交易主导链上结算(单笔均额 3.6 万美元),而散户活动加速迁移至链下。衍生品市场爆发性增长:期货/期权日均交易量达链上结算量的 7-16 倍,未平仓合约总额 962 亿美元。风险在于高杠杆累积,但稳定币保证金占比提升增强了系统韧性。这场静默牛市正重塑比特币的价值流转范式。

尽管比特币价格高企,市值与链上活动却呈现明显背离。本报告探究链上与链下市场的投资者行为,并分析此轮周期中网络指标的变化。

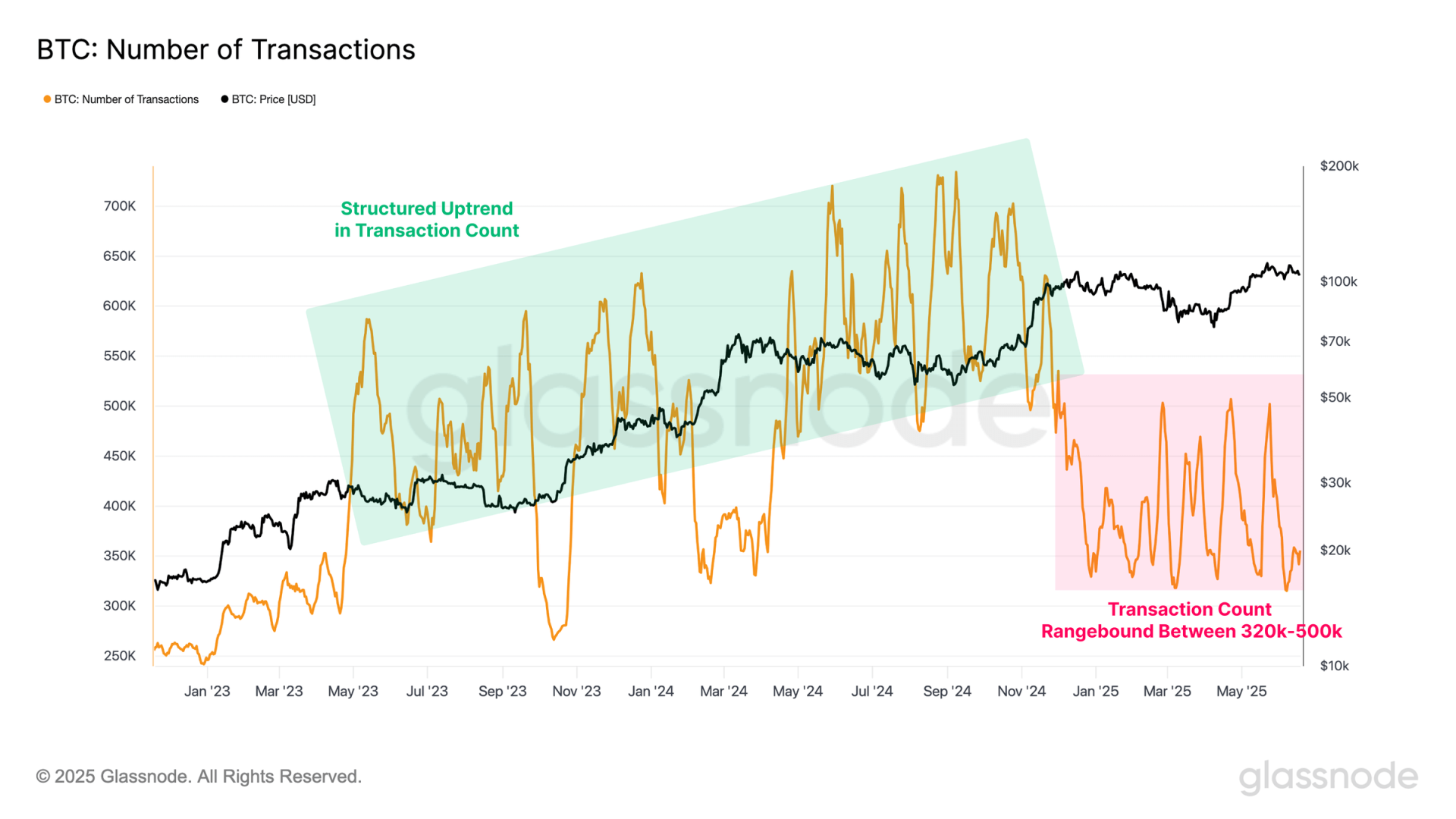

比特币稳守 10 万美元心理关口,距 11.17 万历史高点仅差 6%。然而链上活动异常冷清:日均交易量从 2023 年峰值 73.4 万笔骤降至 2025 年的 32-50 万笔。此收缩主要源于非货币类交易(如铭文/Runes 协议)需求锐减,而货币类交易量保持稳定。

比特币链上交易统计

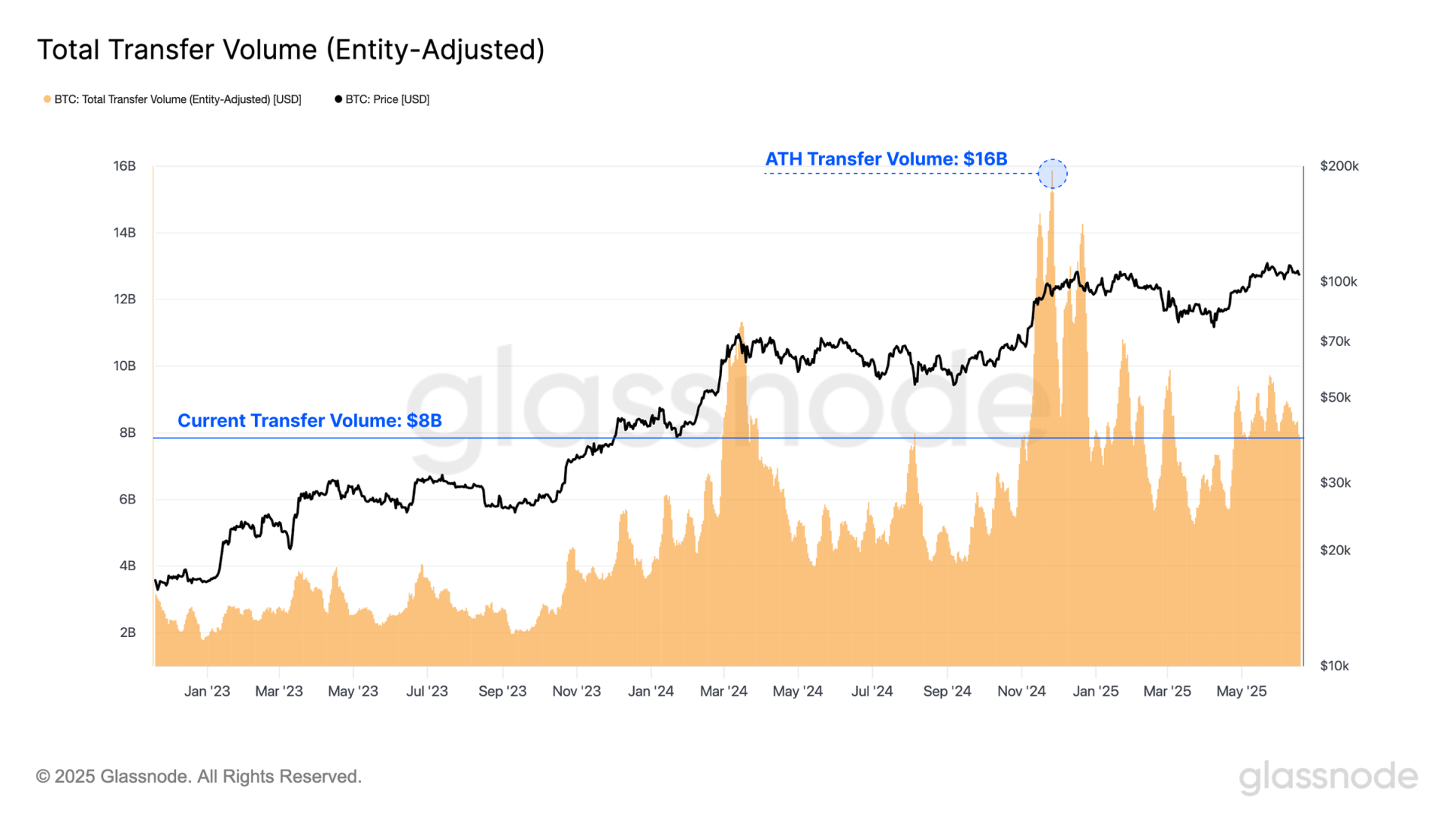

比特币转账金额深度统计

尽管交易笔数萎缩,链上日均结算金额仍达 75 亿美元历史高位(去年 11 月峰值 160 亿美元)。单笔交易均值攀升至 3.62 万美元,且 10 万美元以上大额交易占比从 2022 年 66% 升至当前 89%,印证高净值用户主导地位增强。小额交易份额则全面收缩:

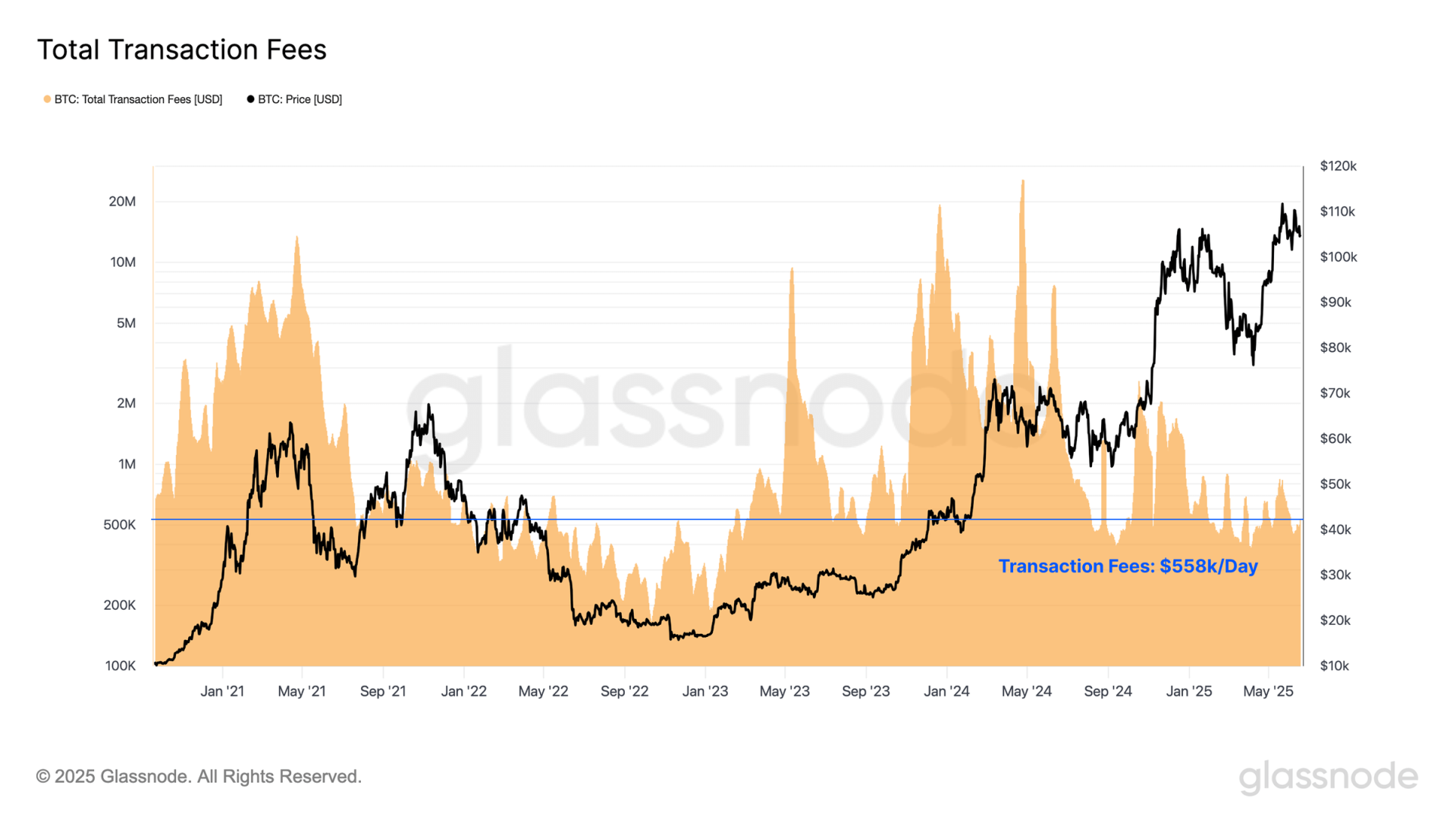

比特币交易手续费统计

近月日均矿工费收入仅 55.8 万美元,矿工费收入乘数(FRM)维持高位。这与历史规律相悖——通常币价新高期会因区块空间争夺推高矿工费。当前异常状况凸显链上活动萎靡。

中心化平台已成主战场:

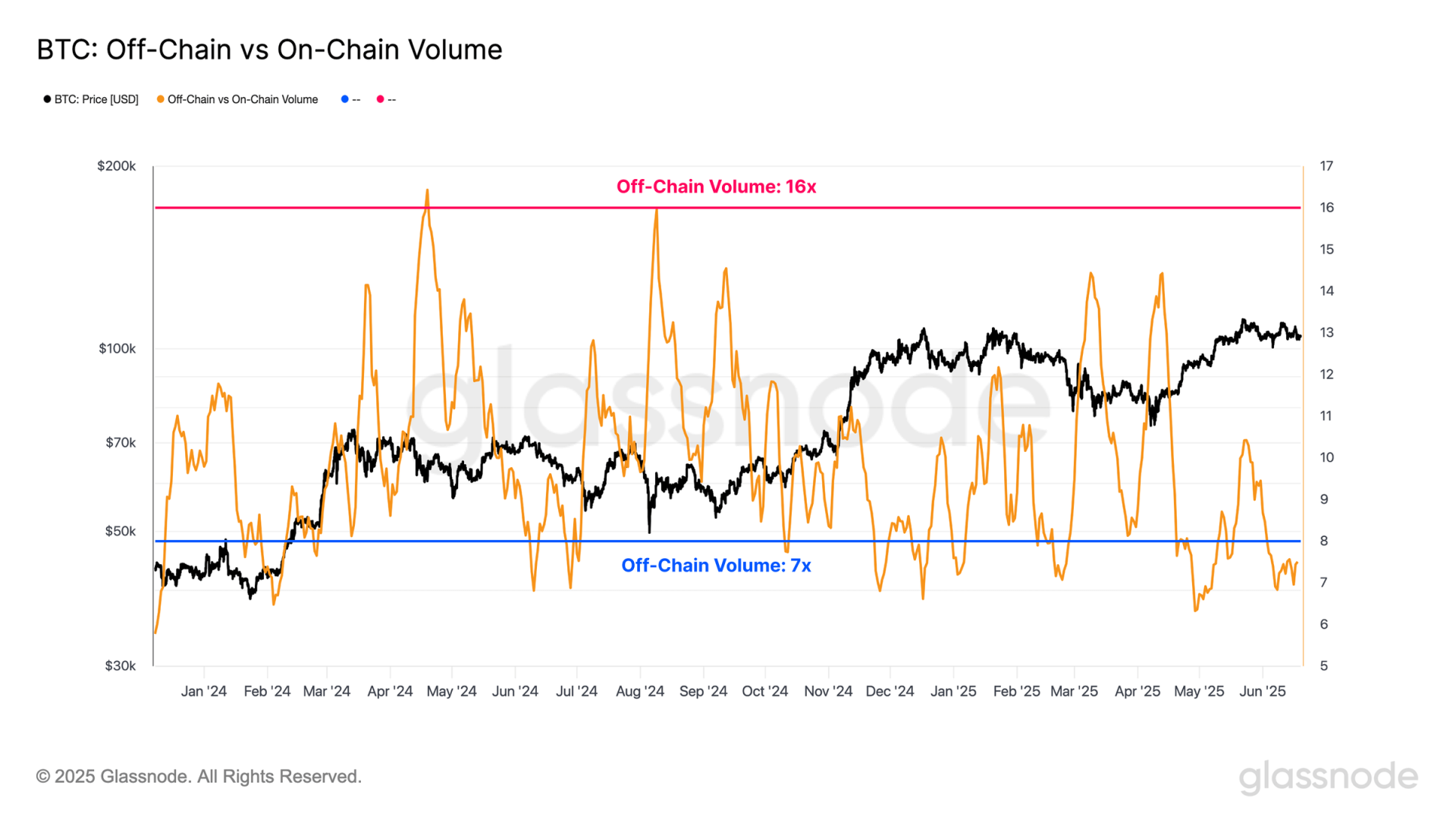

比特币链上 VS 链下交易深度统计

链下总交易量持续为链上结算量的 7-16 倍,反映活动重心转移。但链上网络仍是生态基石,存取款行为维系着链下平台与基础层的资本联通。

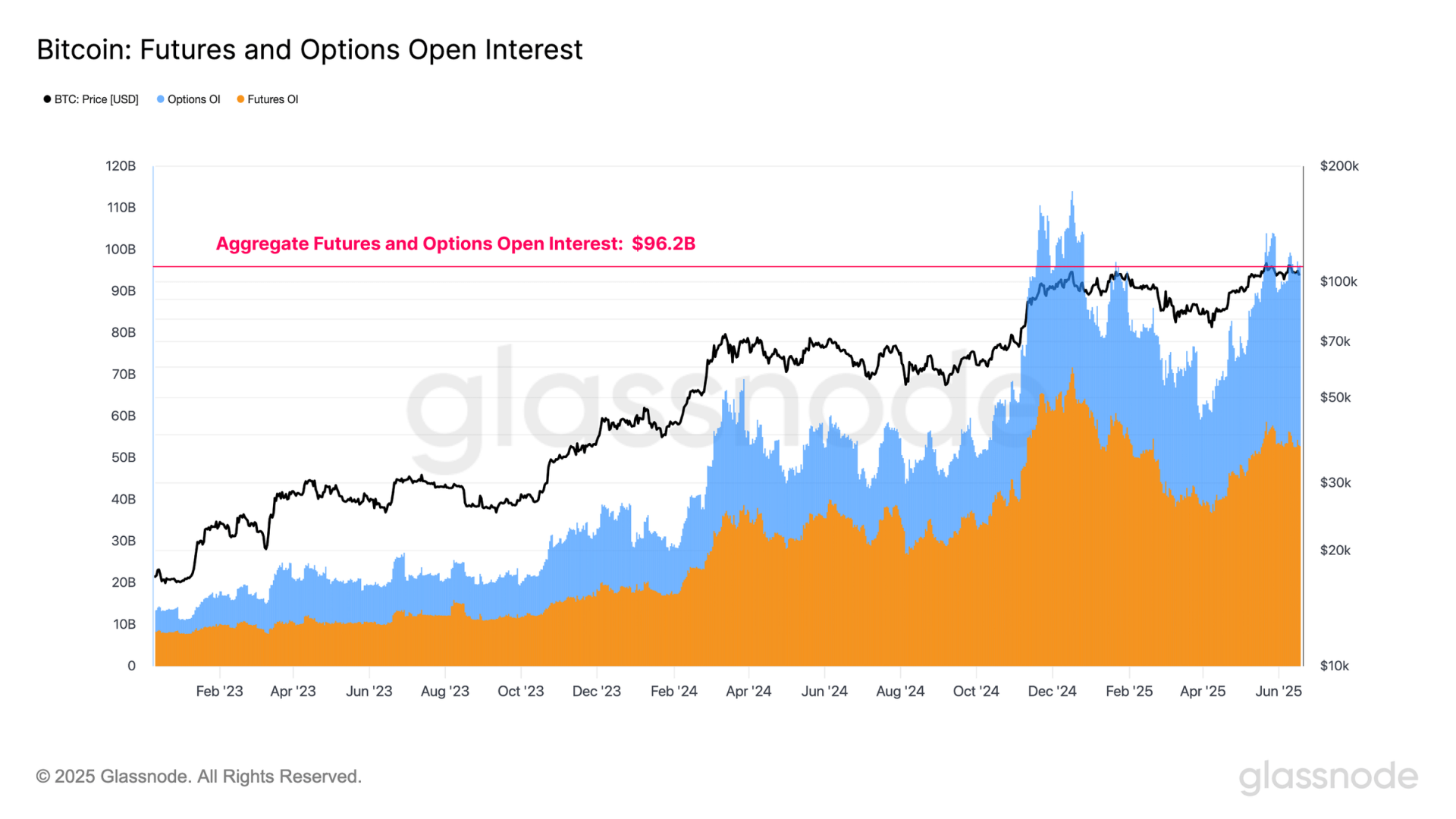

比特币衍生品未平仓统计

衍生品未平仓合约总额达 962 亿美元,实现市值杠杆率升至 10.2%(超 89% 历史交易日)。30 天内未平仓合约波动加剧,显示市场结构从现货主导转向衍生品驱动,可能引发级联清算风险。积极信号在于抵押品结构优化:稳定币保证金头寸占比已从 2018 周期劣势转为绝对主流,标志风险管理体系成熟化。

比特币网络呈现"高币价 - 低活性"悖离:交易笔数因非货币交易萎缩而低迷,矿工费收入打破历史规律。但大额结算金额凸显机构主导地位,链下衍生品交易量呈数量级优势。尽管杠杆水平高企,稳定币保证金为主的抵押结构显著提升市场韧性。