摘要:深度剖析比特币与传统资产的脱钩趋势:2025 年 2 月以来,比特币与标普 500 及黄金的 90 天相关性趋近零值,重现 2021 年末的"双脱钩"现象。货币政策周期转换对其影响显著,2022 年紧缩周期呈现最强负利率敏感性。实际波动率降至科技股水平,贝塔值走低显示市场依赖性减弱。尽管尚未成为避险资产,比特币正演化为独立资产类别,其价格逻辑需跳出传统类比框架理解。

探索比特币在不同市场周期中的行为及其与其他资产类别的相对表现

比特币正在与广义市场脱钩吗?比特币近期相对于黄金和股票的优异表现重燃了这一叙事。在 16 年的发展历程中,比特币被冠以"数字黄金"、"价值存储"和"风险偏好型资产"等标签。但这些特征是否真正成立?比特币究竟是独特的投资标的,还是现有风险资产的杠杆化变体?

本文剖析比特币在不同市场环境中的表现特征,揭示其与传统资产(如股票或黄金)低相关性周期背后的催化剂和市场条件。同时考察货币政策转换如何影响比特币走势,评估其对广义市场的敏感度,并对比特币与其他主要资产的波动特征进行语境化分析。

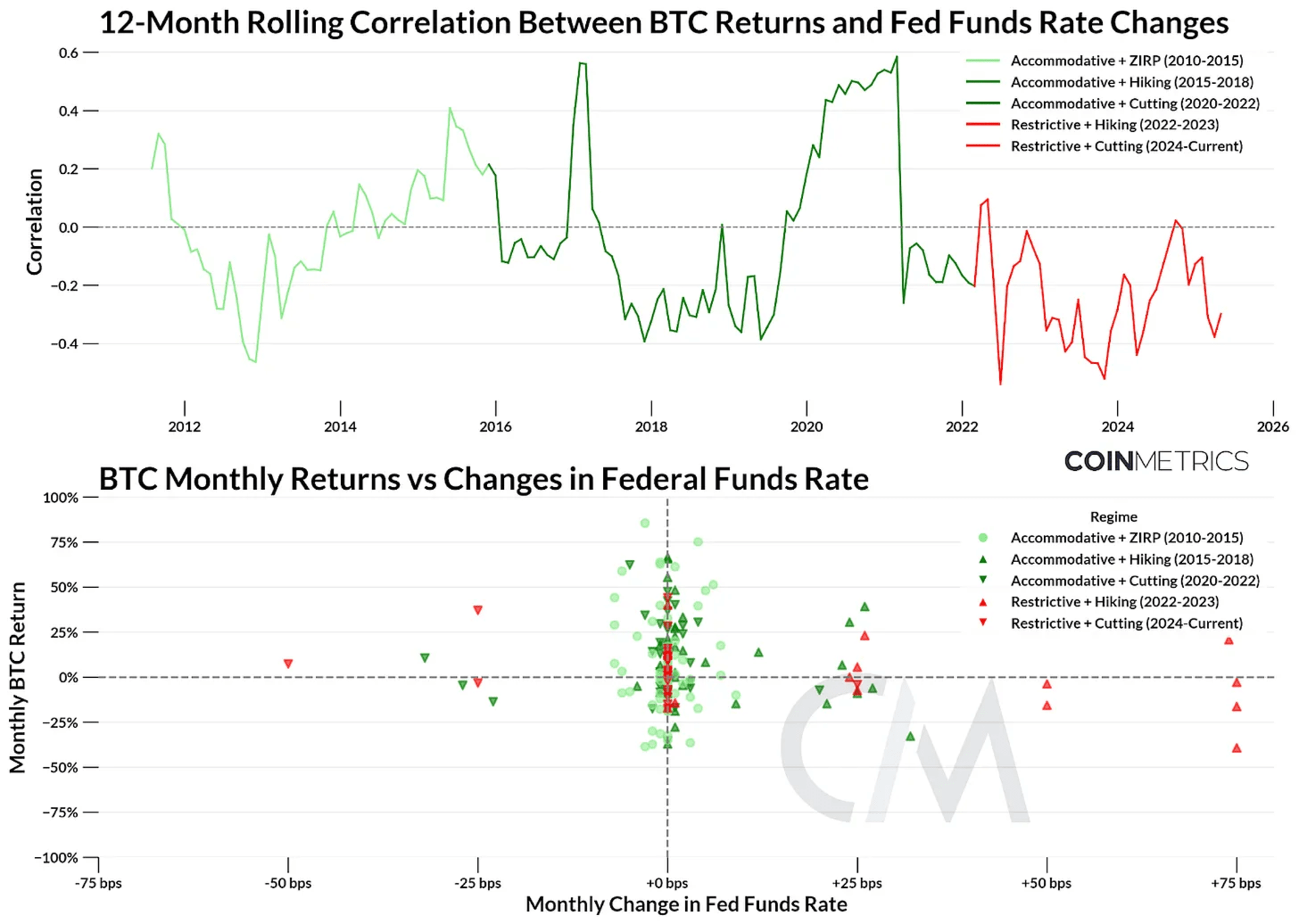

美联储因其利率调控能力成为金融市场最具影响力的主体。联邦基金利率的变动直接影响货币供应、市场流动性和投资者风险偏好。过去十年间,我们经历了零利率时代、疫情期史无前例的宽松政策,以及 2022 年为应对通胀实施的激进加息。

为解析比特币对货币政策的敏感度,我们将其历史表现划分为 5 个关键利率周期。这些周期考量了利率方向和水平,从宽松周期(联邦基金利率<2%)到紧缩周期(联邦基金利率>2%)。鉴于利率调整的相对低频特性,我们对比特币月度回报率与联邦基金利率月度变化进行相关性分析。

尽管比特币与利率变动的总体相关性较低且分布集中,但在政策周期转换期间呈现明显特征:

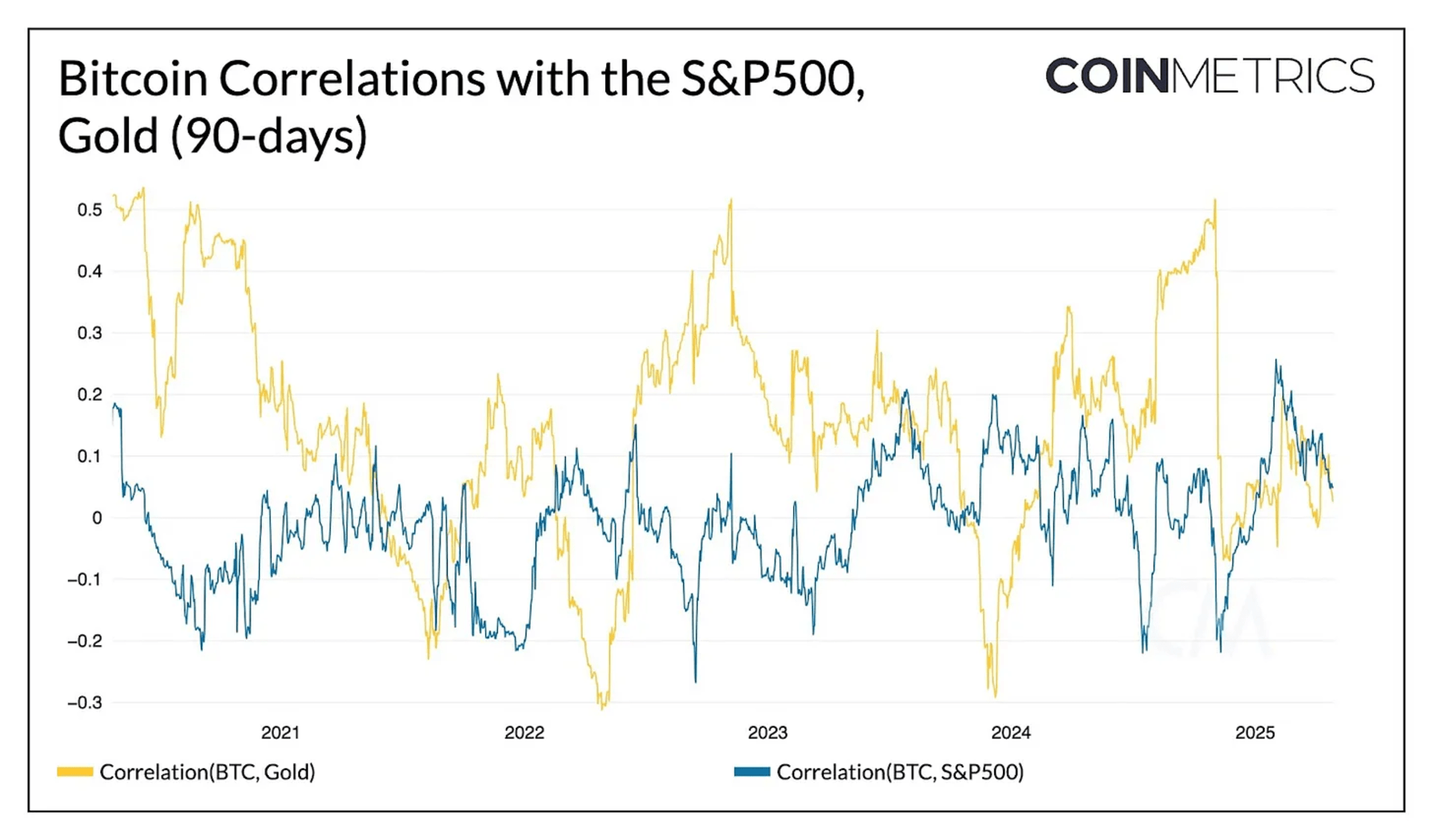

通过 90 天滚动相关性分析可见,比特币与标普 500 和黄金的相关性均达历史低位。传统上比特币收益在黄金与股票间摇摆,对黄金相关性通常更强。值得注意的是,比特币与标普 500 相关性在 2025 年前随市场普涨而抬升,但自 2025 年 2 月起双相关性趋近零值,重现 2021 年末周期峰值期的"双脱钩"现象。

历史低相关性周期多与加密市场特殊冲击事件(如中国比特币禁令、现货 ETF 批准)相关,通常持续 2-3 个月。尽管这些周期伴随适度正回报,但各时期驱动因素具有独特性,需具体分析当前环境特质。

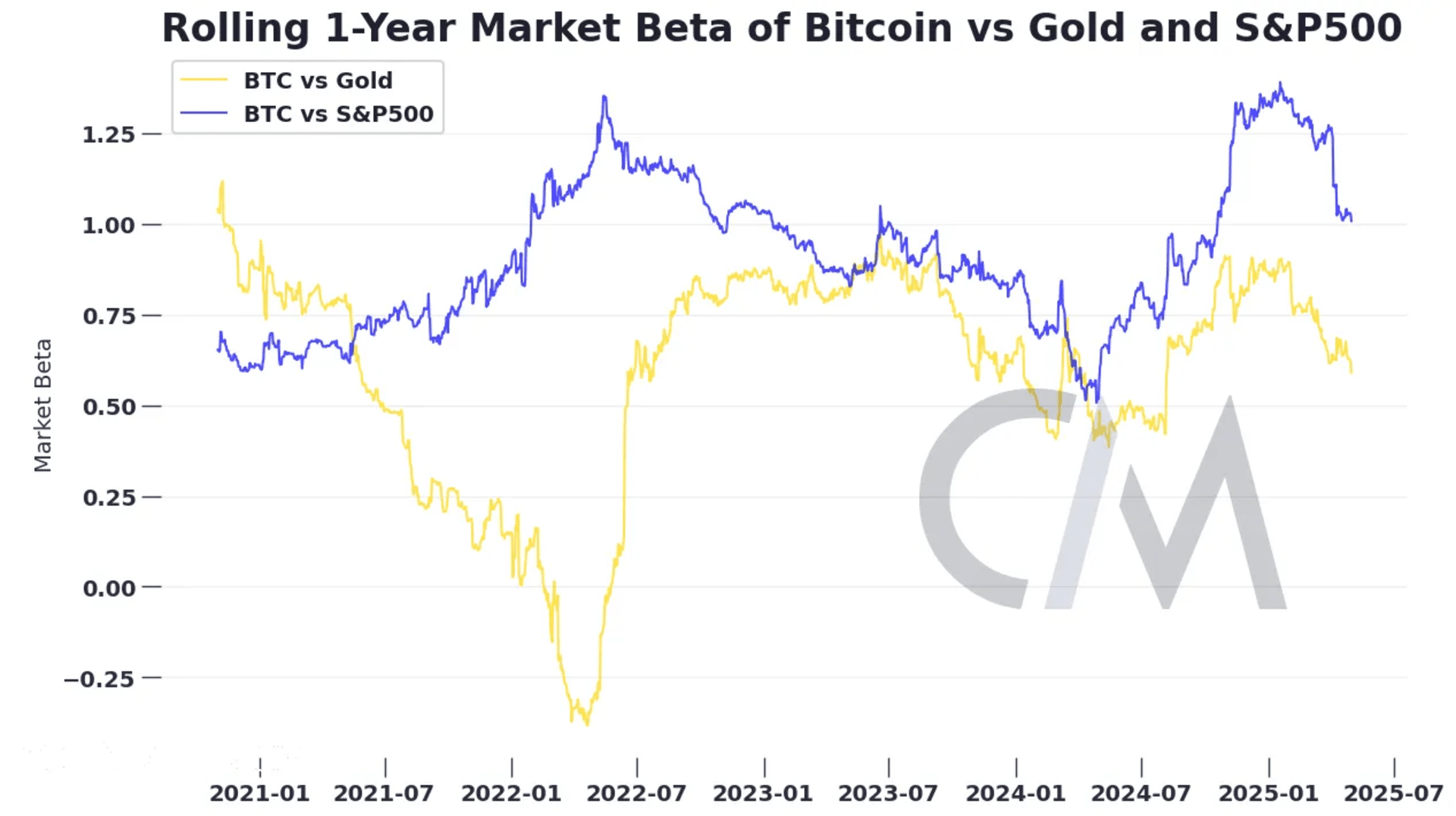

贝塔系数可量化资产收益对市场基准的敏感度。2024 年比特币对标普 500 贝塔值持续高于 1,显示其对股市波动高度敏感。在牛市环境中,比特币持仓者获得超额上行收益。尽管被称为"数字黄金",其相对于实物黄金的低贝塔值表明两者可形成风险对冲组合。

进入 2025 年后,比特币对股票和黄金的贝塔值开始降低。虽然仍保持风险资产特征,但市场依赖性减弱,正逐步显现独立资产类别属性,但尚未成为"避险资产"。

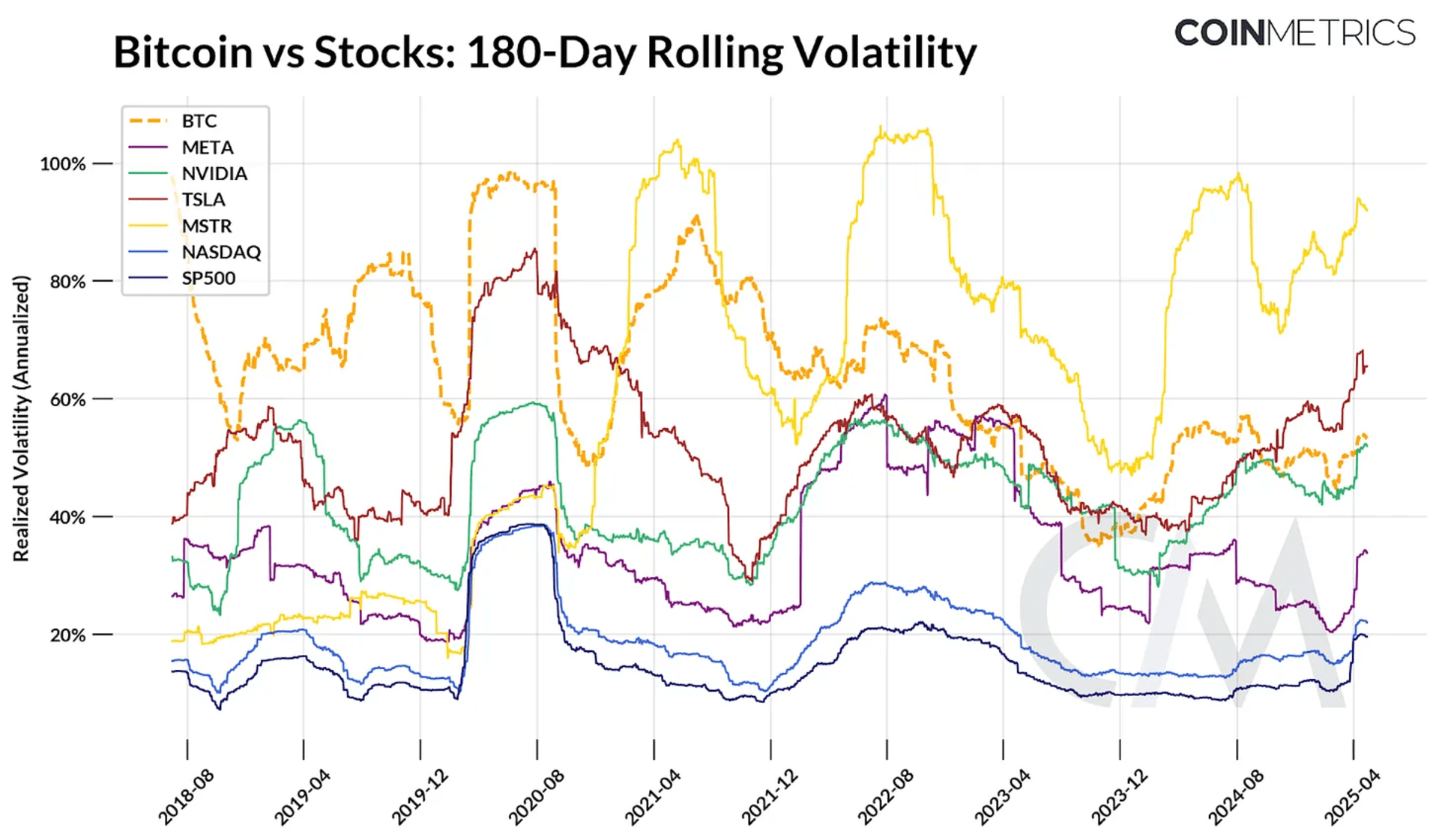

通过 180 天滚动实际波动率分析可见,比特币波动水平随时间推移显著下降。早期阶段实际波动率常超 80-100%,COVID 期间与股票同步波动,2021-2022 年受 Terra Luna 和 FTX 事件影响出现独立波动。当前波动率稳定在 50-60% 区间,与英伟达等科技股趋同,低于微策和特斯拉。这种相对稳定性反映其资产成熟度和持有者结构的演变。

比特币是否已实现市场脱钩?答案取决于评估维度。比特币仍受利率、特殊市场事件等普适性市场力量影响。近期出现的低相关性趋势需时间检验其持续性。本质上,比特币正在演化成为独立资产类别,其价格动向应基于自身特质而非简单类比其他资产进行解读。对投资者而言,理解比特币独特的驱动机制比强行归类更具建设性意义。