摘要:比特币现货价格上涨至 $69,000,突破关键技术和链上水平,推动市场情绪。期货市场未平仓合约创历史新高,机构投资者通过现金和套利策略增加活动。市场正在从热情牛市向狂热牛市过渡,投资者持有未实现利润,流动性增加。

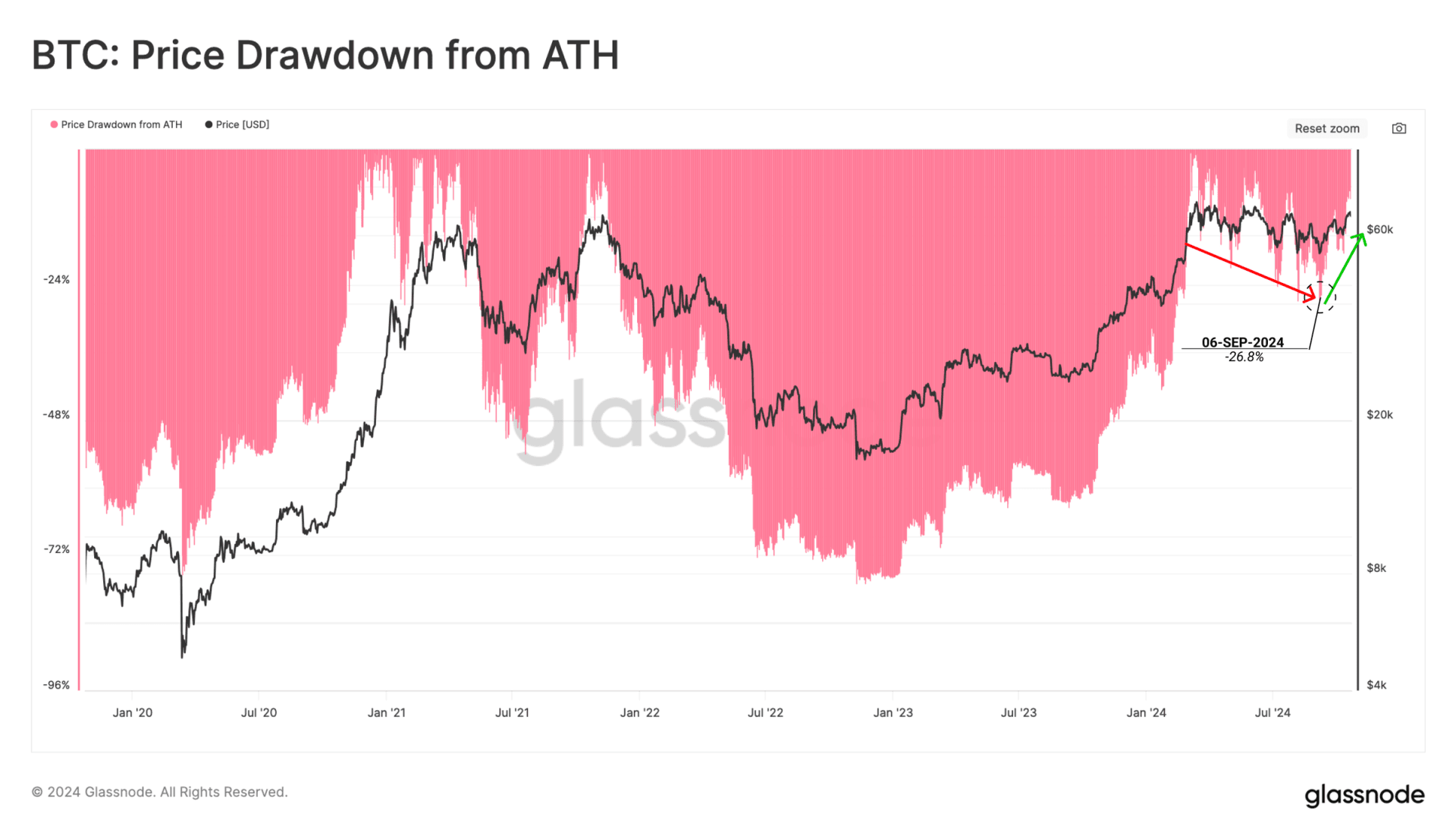

比特币现货价格持续上涨,达到 $69,000,仅比历史最高点(ATH)低 6.8%。价格的上升突破了多个关键技术和链上指标。这是自六月底以来,首次出现的积极价格动能信号。

本周,比特币现货价格上涨至 $69,000,逐步接近 3 月创下的 $73,000 历史高点。市场交易仅比这一峰值低 6.8%,这让经历了七个月横盘震荡的投资者感到宽慰。

当我们衡量相对于历史高点的回撤深度时,可以看到此次回撤的严重程度更符合 2021 年的上涨周期,而不是 2019 和 2022 年的熊市。

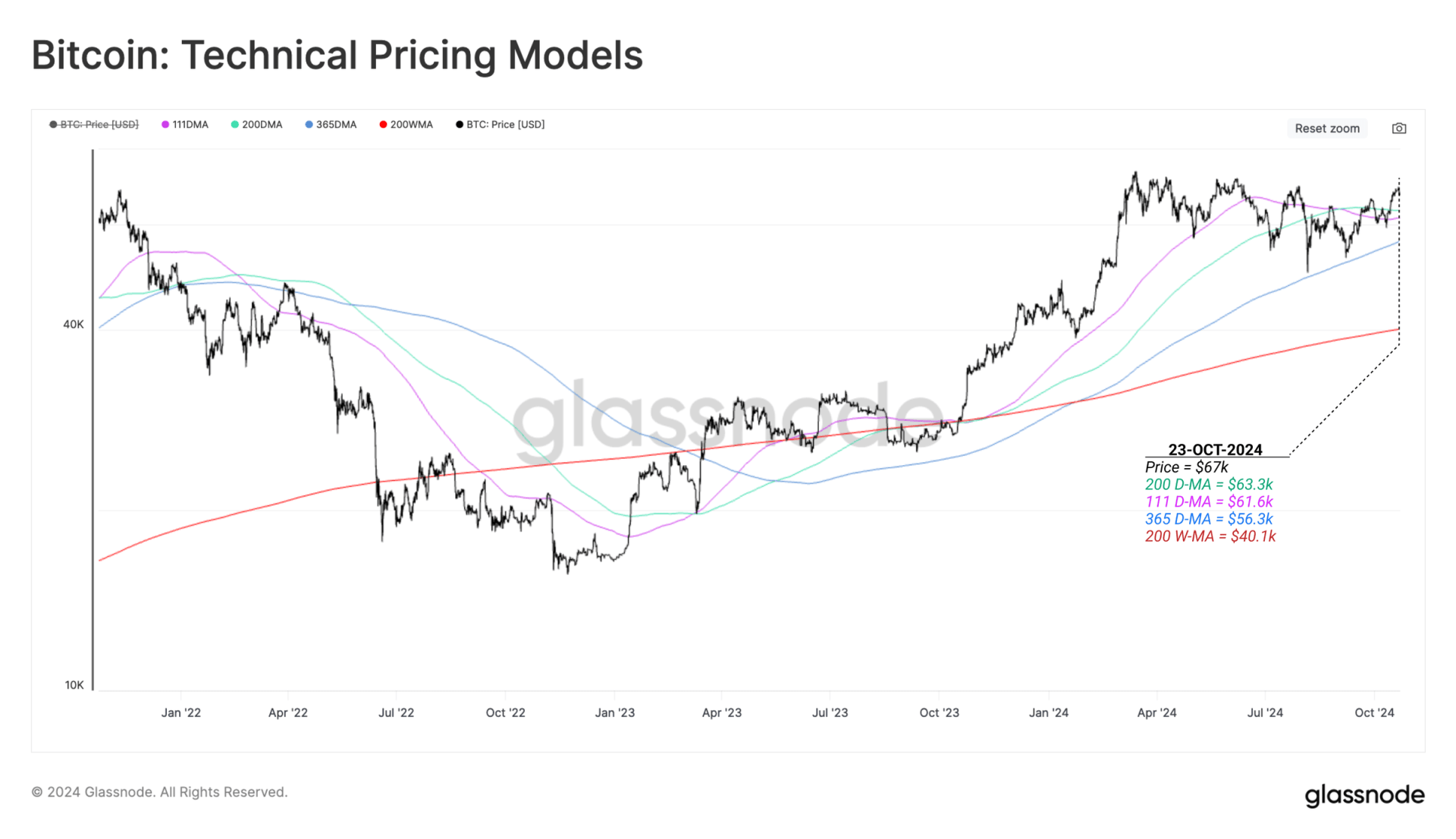

我们可以通过比较现货价格和关键技术定价水平来进一步分析市场的韧性。这次上涨使市场突破了 200 日移动平均线(200DMA)和 111 日移动平均线(111DMA)的综合阻力,这两个指标通常会引起比特币投资者的反应。

有趣的是,365 天简单移动平均线(365D SMA)在宏观市场拐点上通常充当支撑或顽固的阻力。最近,365DMA 在 8 月 5 日的日元套利平仓时起到了强力支撑作用,并且至今定义了当前宏观上涨趋势的下限。

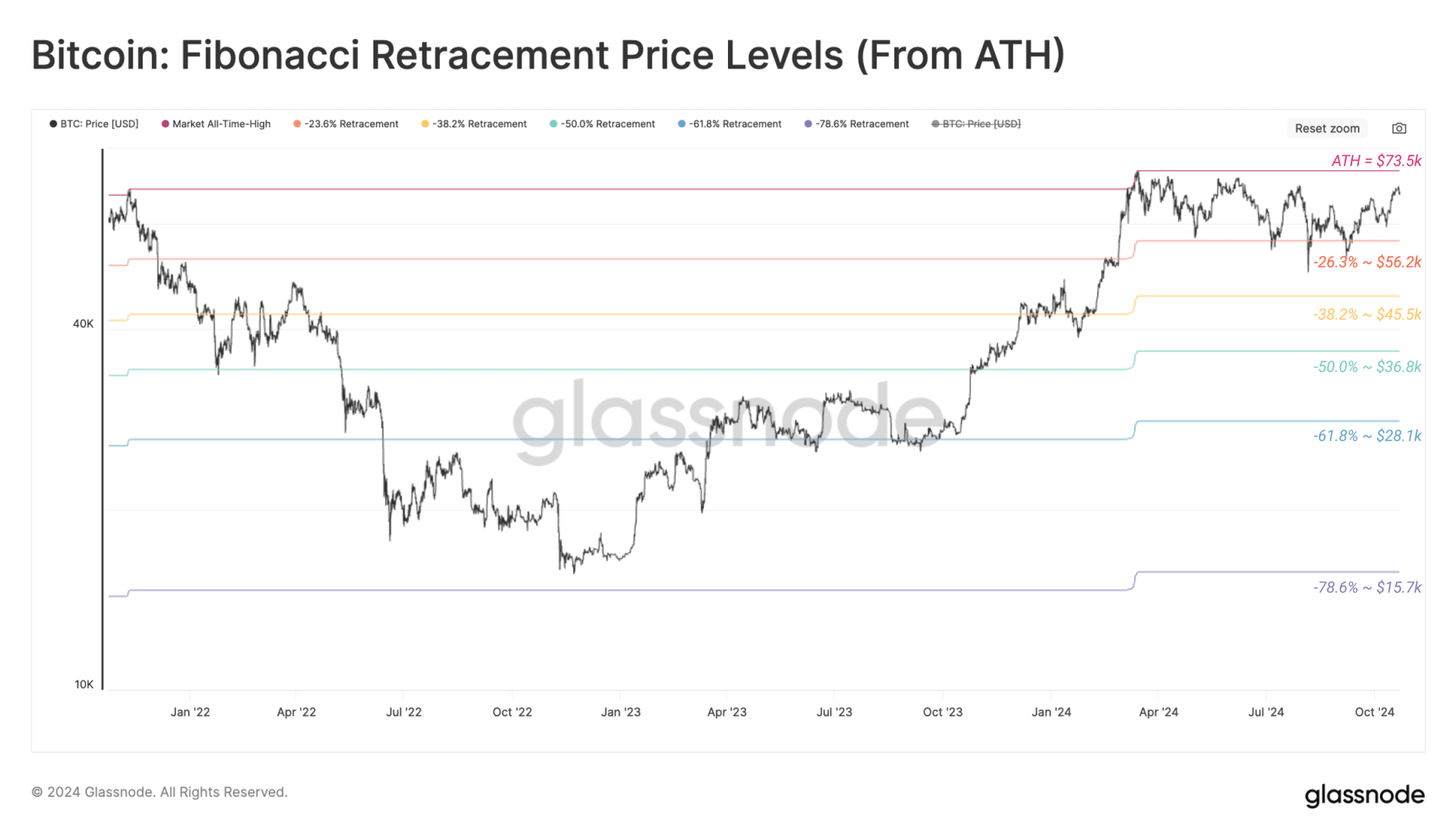

从斐波那契回撤水平来看,现货价格主要被限制在历史高点和 -23.6% 区域之间,作为整个区间波动价格行动的一般下限。

比特币在这些范围内交易了数月,这种横盘震荡期比较少见。通常,比特币市场要么上涨至新的历史高点,要么更为剧烈地抛售,这使得这一整合期引人注目。

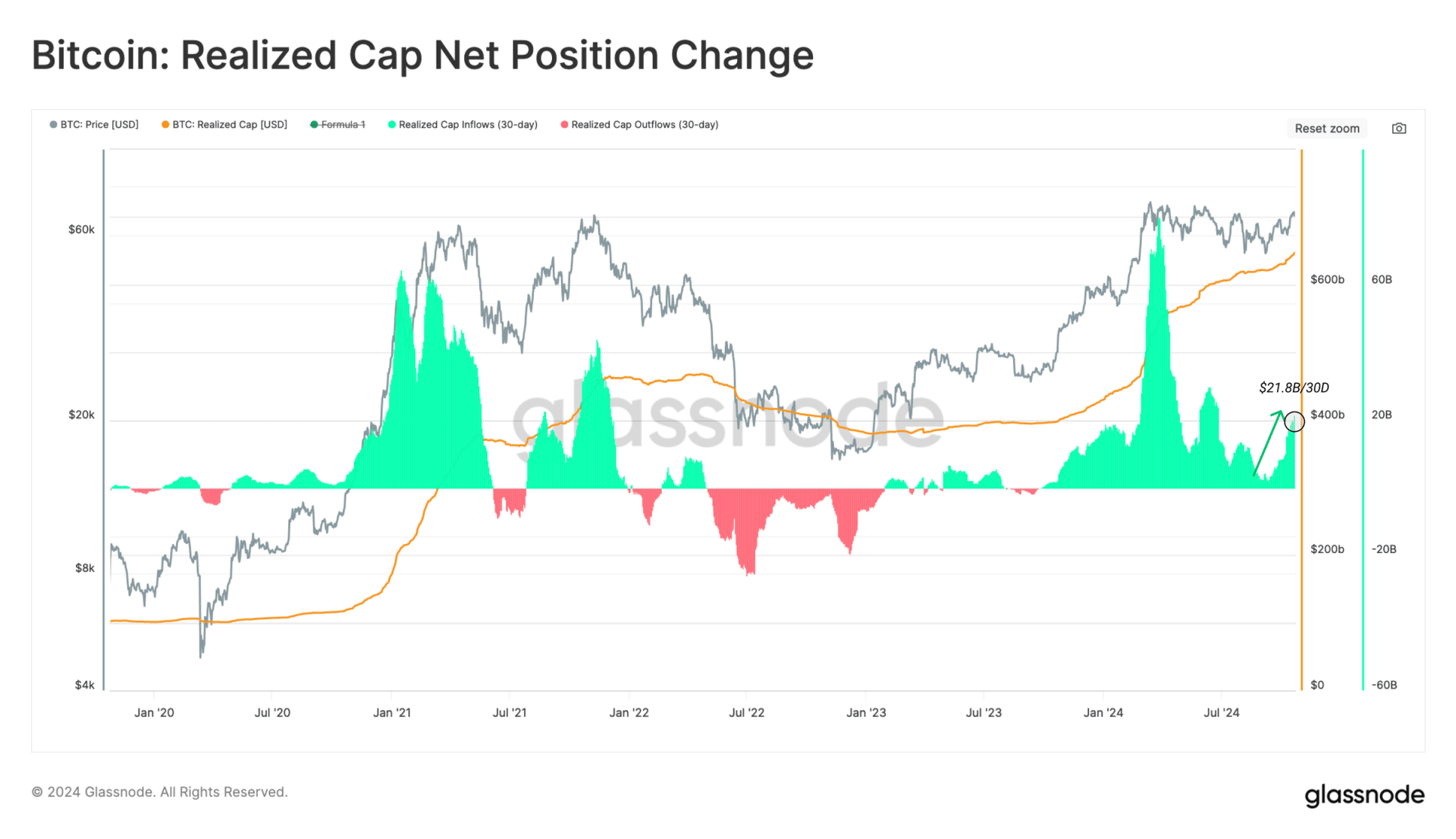

比特币资产的净资本流入也加速了,在过去 30 天内增加了 $218 亿(+3.3%)。这导致实现市值(Realized Cap)升至新的历史高点,超过 $6460 亿。

这表明整个资产类别的流动性正在上升,资本流入支持了价格上涨。

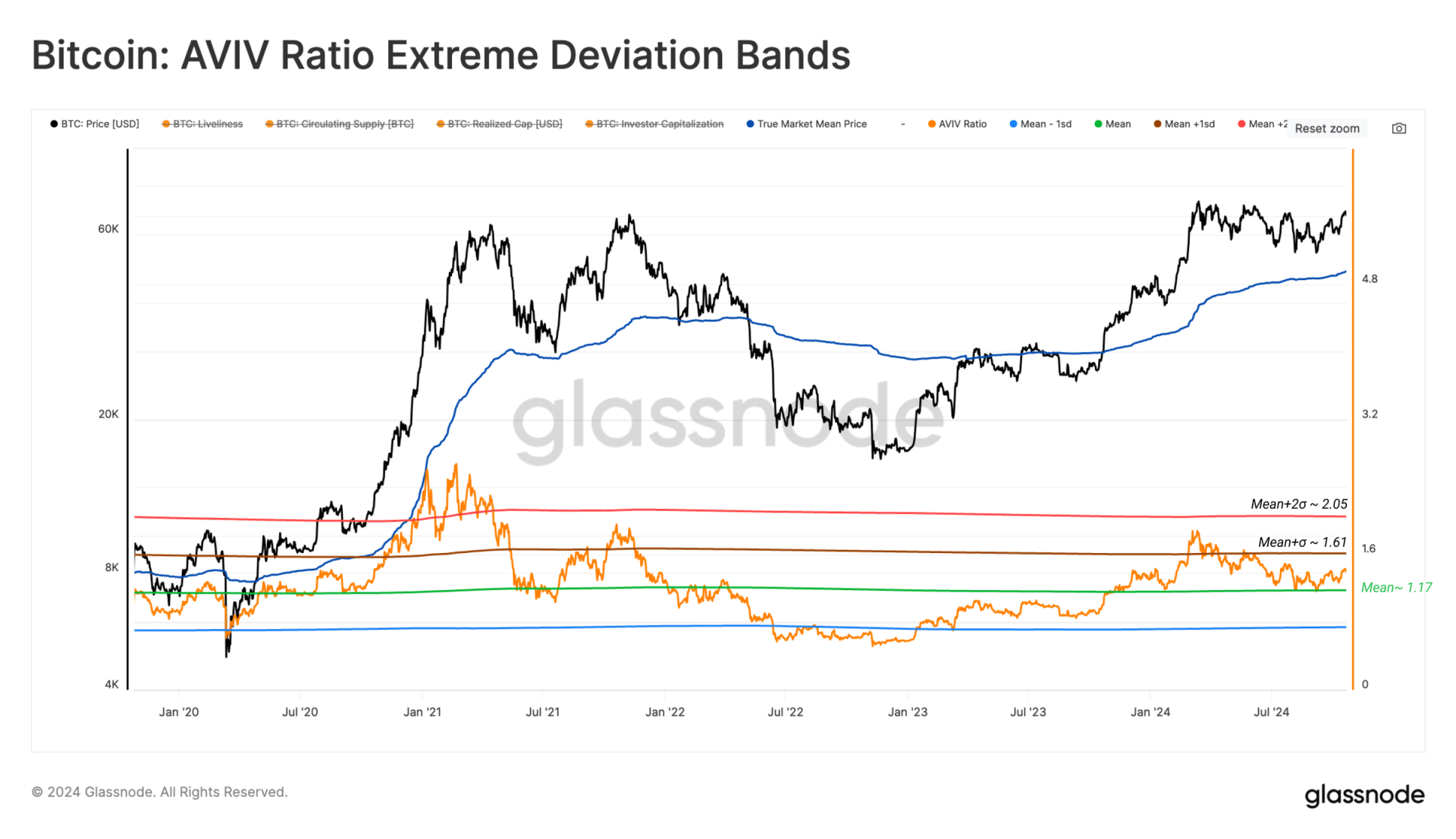

AVIV 比率是链上分析工具中的基本指标,用于评估活跃投资者持有的未实现收益/损失的规模(通过剔除丢失和长期不活跃的供应)。

AVIV 比率在今年以来一直高于其历史平均水平,并在 8 月 5 日日元套利交易平仓时强劲反弹。一般来说,这是一个建设性的信号,表明投资者的盈利能力相对稳健,活跃投资者在最近几个月捍卫了他们的成本基础。

此外,我们注意到自 3 月历史高点以来,AVIV 比率并未突破其 +1 标准差水平,这表明如果正面价格动能确立,仍有增长空间。

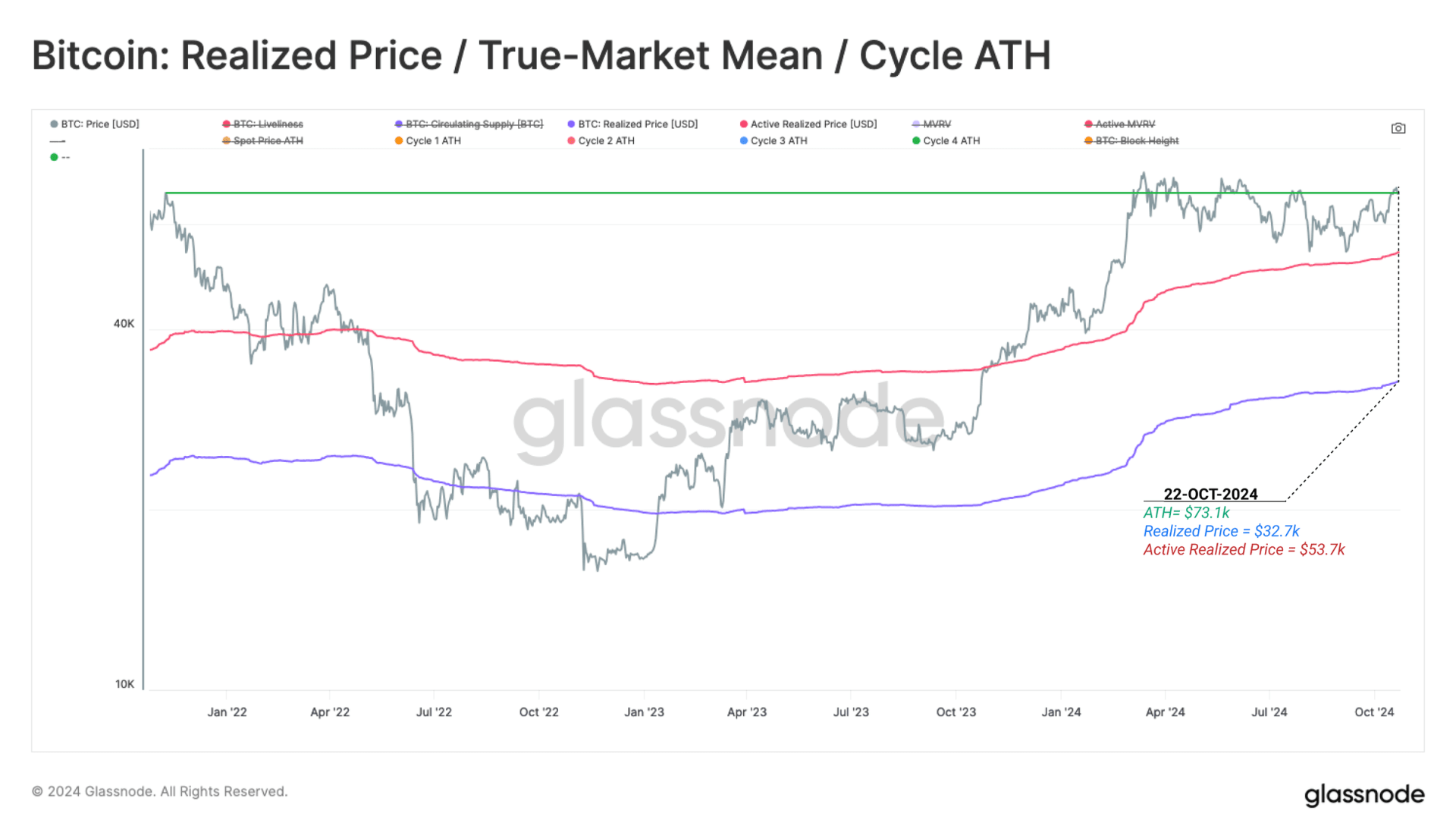

我们可以使用关键链上定价水平来构建比特币市场周期的框架。可以在以下框架下考虑:

价格正试图从热情牛市过渡到狂热牛市,这一过渡以持续突破 2021 年的 $69,000 历史高点为标志。这个水平在 2024 年 3 月的峰值期间曾短暂突破,但当时的获利离场过多,需要一段时间来冷却投资者 Fomo 情绪。

我们还可以评估短期持有者群体的未实现利润状态,这可以被视为市场中近期买家的情绪代理。

目前,现货价格高于所有短期持有者群体子年龄组的平均购入价格,这意味着几乎所有近期买家都持有未实现利润。

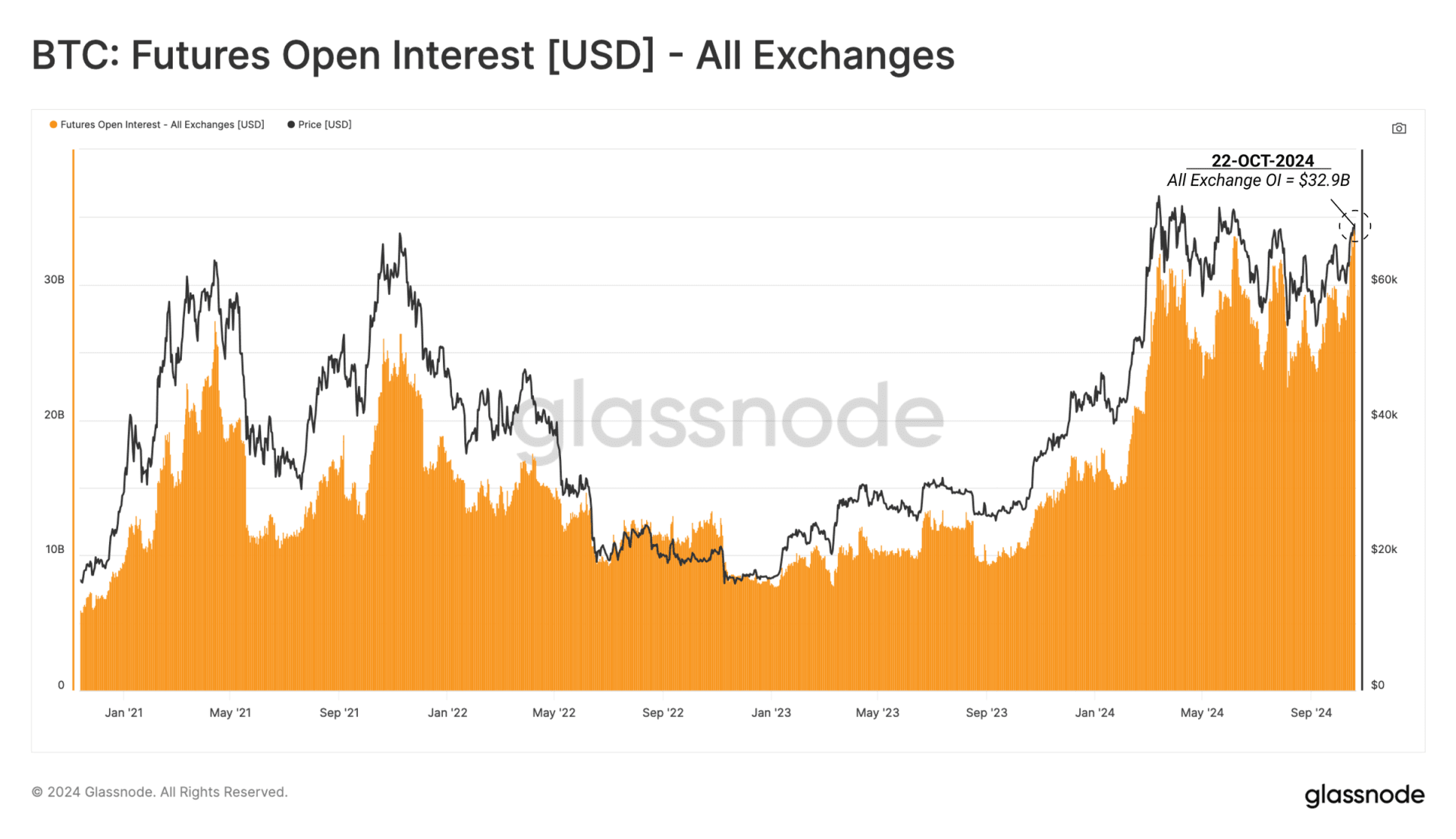

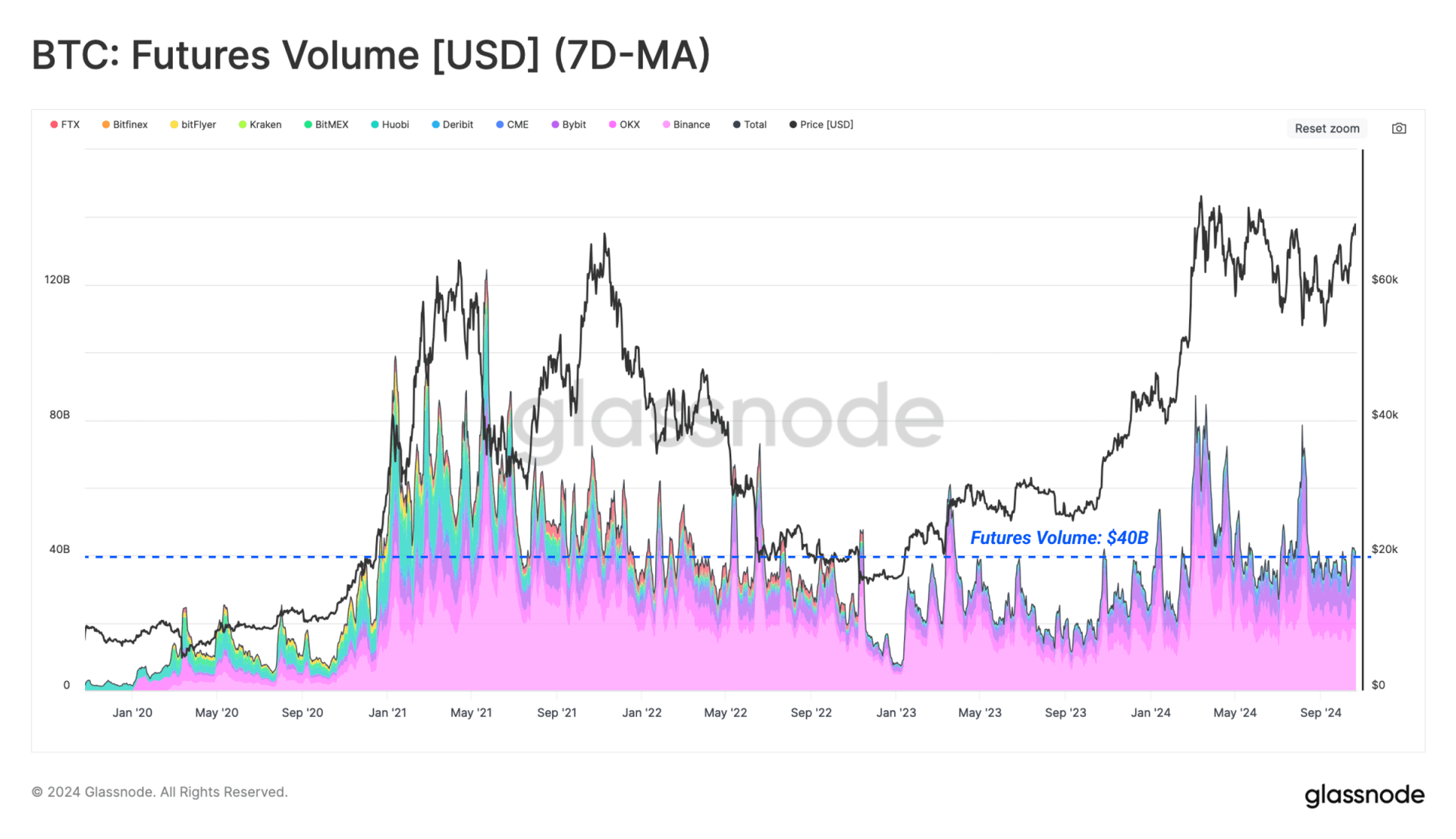

自 2016 年首个永久掉期工具推出以来,比特币的衍生品市场经历了巨大的增长。衍生品市场为资产类别增加了显著的深度和流动性,使得交易和对冲策略更加复杂。

本周,永续和和固定期限期货合约的未平仓合约总额创下 $329 亿的新高,表明系统中进入了显著增加的杠杆。

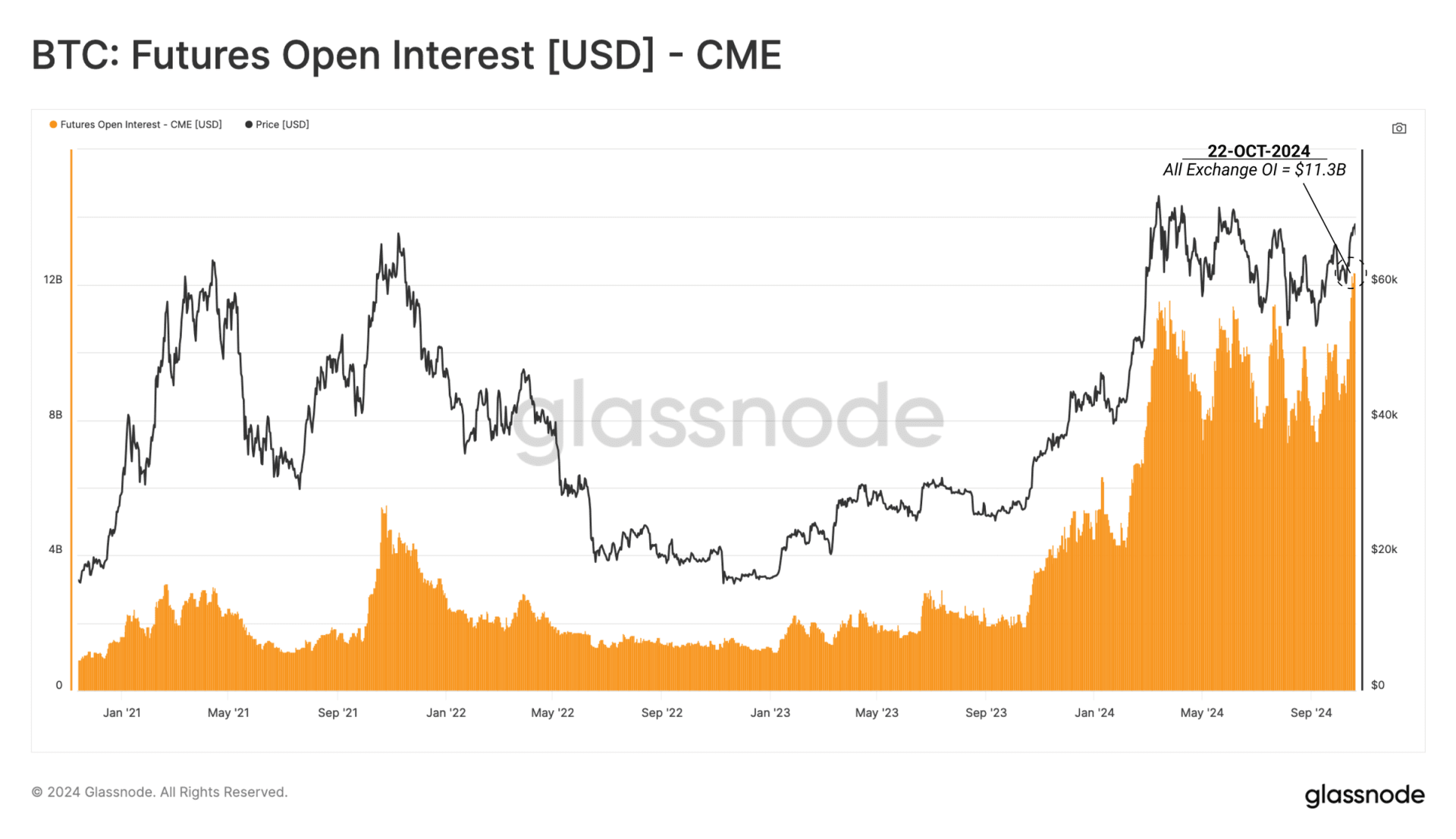

尽管加密原生投资者偏好永续合约,但 CME 集团的传统固定期限期货合约显著推动了未平仓合约的增长。

这一产品为新一波机构投资者提供了受监管的衍生品敞口工具,并通过现金和套利策略捕获收益的机会。CME 合约的未平仓合约飙升至 $113 亿的新高,突显出数字资产领域中机构活动的增加。

然而,各期货合约的交易量(每日 $350 亿)仍然相对低迷,尤其是与市场在 3 月达到历史高点时的高交易量相比。这表明交易活动尚未出现显著提高,表明期货市场中单一交易基础策略和套利头寸的主导地位。

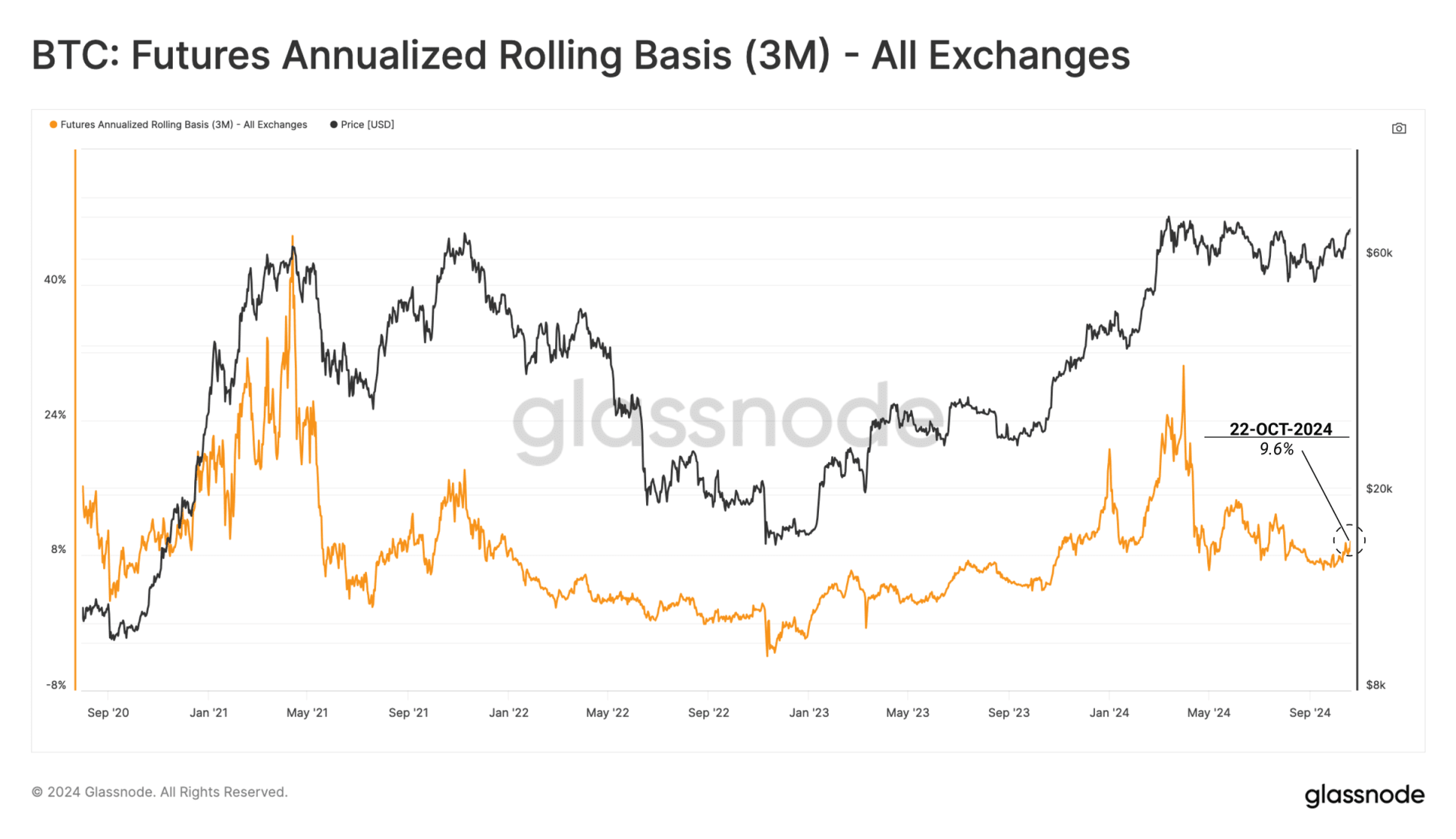

通过现金和套利策略可获得的收益约为 9.6%,几乎是短期美债“无风险”利率的两倍。随着未来几个月美联储预计进一步降息,这一基础交易可能会继续吸引机构交易者,进一步扩大比特币的市场流动性。

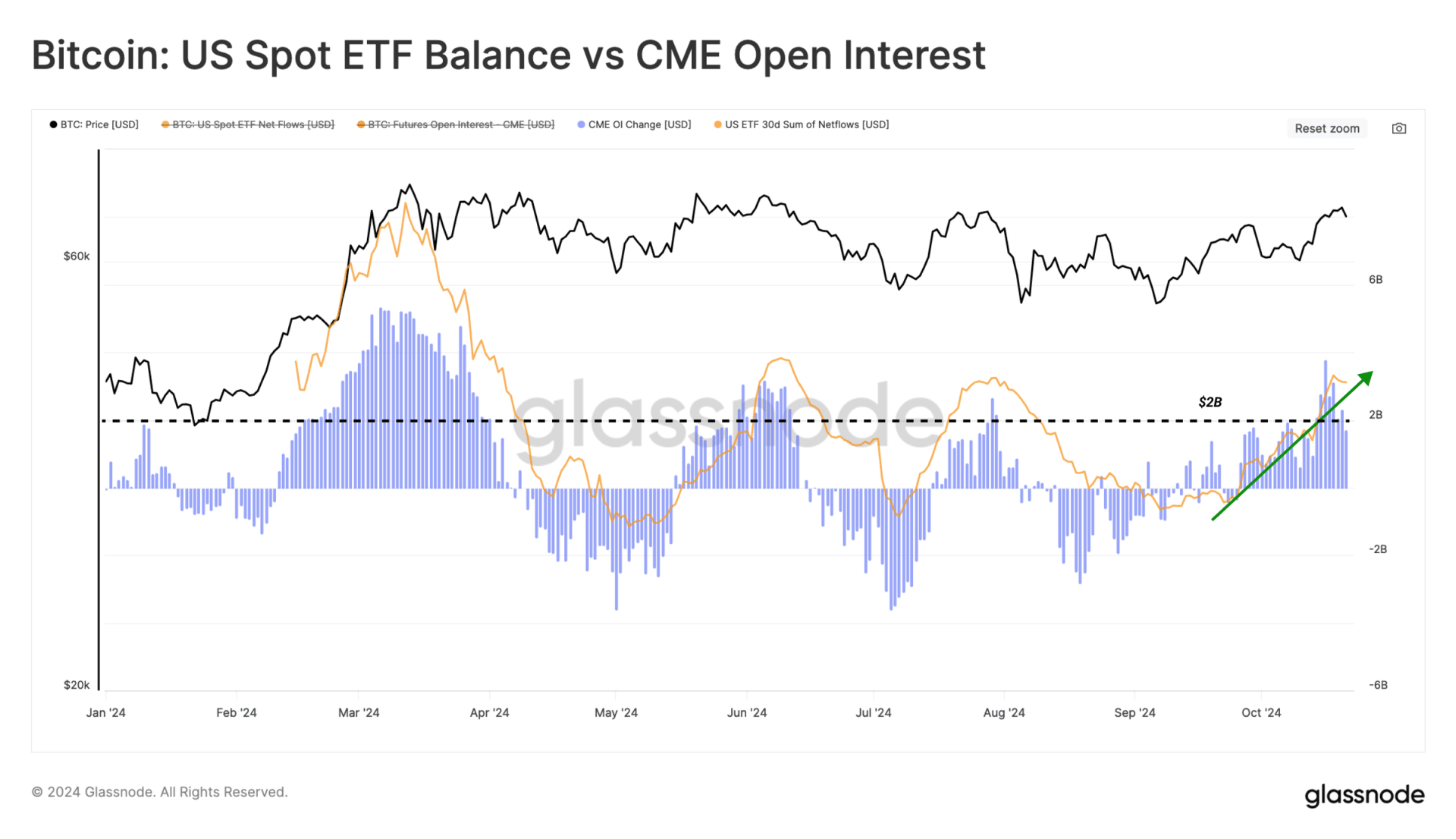

通过比较 30 天 ETF 净流量总和和 CME 未平仓合约的 30 天变化,可以找到现金和套利交易增加的进一步证据。

🟠 30 天 ETF 净流量总和

🔵 30 天 CME 未平仓合约变化

我们可以看到这两个指标之间有相似的幅度,这表明通过比特币 ETF 的多头现货头寸与通过 CME 期货合约的空头头寸之间存在关系,以捕获收益。

比特币市场的积极动能继续发展,现货价格突破了多个关键技术和链上定价水平。这使得许多投资者头寸恢复到未实现利润状态,可能对市场情绪形成推动。

期货市场的未平仓合约也在最近扩张,达到新的历史高点。CME 集团交易所的主导地位突显出机构投资者在数字资产领域的存在增加,强烈表明现金和套利策略正在发挥作用。

期货年化滚动基差是指期货价格与现货价格之间的年化差异。它反映了在期货市场持仓相对于现货市场的成本或收益。这一指标常用于衡量市场情绪和套利机会。正基差(期货价格高于现货价格)称为正向市场(Contango),而负基差(期货价格低于现货价格)称为逆向市场(Backwardation)。“滚动”意味着随着合约到期和新合约的引入,该计算会不断更新。