摘要:比特币跌破 9.7 万美元关键支撑后探至 8.9 万美元,链上数据显示短期持有者实现亏损达 FTX 崩盘后峰值。ETF 持续外流、期货持仓萎缩与资金费率触新低反映需求枯竭。期权市场隐含波动率急升,看跌溢价扩至极端水平,DVOL 指数逼近月度高点,显示交易者正高价防范下行风险。市场脆弱平衡中,8.86 万美元活跃投资者成本成关键防线。

比特币已跌破关键成本基础模型,因现货需求和 ETF 资金流减弱。衍生品市场映射此疲软,未平仓合约下降、资金费率达周期新低,期权市场急剧重新定价下行风险。隐含波动率上升与看跌期权需求旺盛显示市场正转向防御。

比特币已跌破早期盘整区间,滑落至 9.7 万美元下方并短暂下探 8.9 万美元,创局部新低且年内收益转为负值。此次深度收缩延续我们上周强调的温和熊市趋势,并引发对结构性支撑重现位置的质疑。本期我们运用链上定价模型与短期持有者亏损实现数据,评估市场对此破位的反应。继而通过期权、ETF 资金流与期货持仓分析投机者在新一轮疲软中如何调整预期。

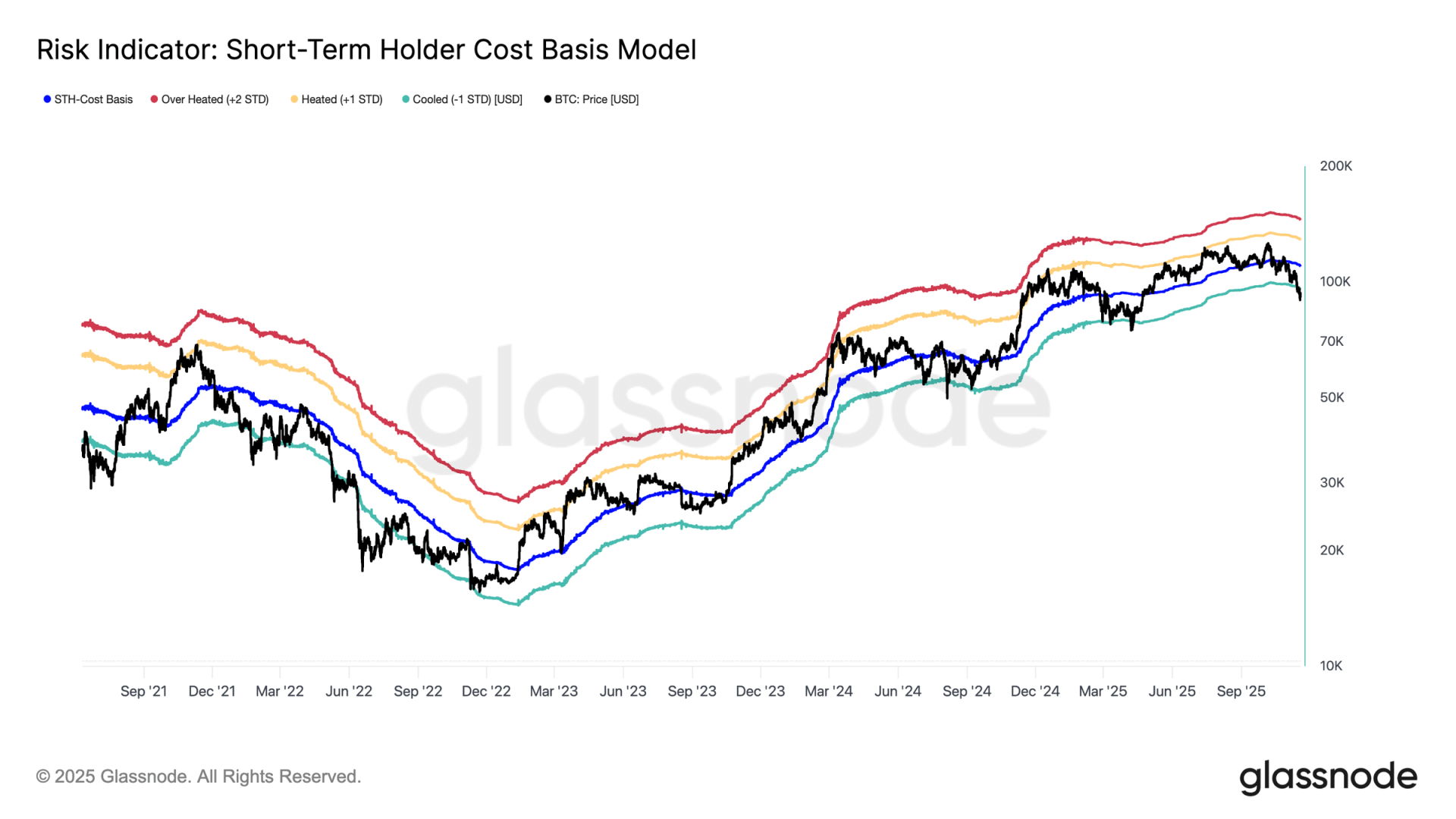

跌破 9.7 万美元(上周“僵持区间”下界)预示深度修正风险。价格随后暴跌至 8.9 万美元,形成低于短期持有者成本基础(现约 10.95 万美元)-1 标准差水平(约 9.54 万美元)的局部新低。

此破位确认近期几乎所有投资者群体均处于亏损,此种结构历来触发恐慌抛售并削弱动能,需时间修复市场。短期看,9.5 万 -9.7 万美元波段将形成局部阻力,收复该位将是市场重返均衡的早期信号。

比特币链上短期持仓成本

转向投资者行为,此次暴跌是 2024 年初以来价格第三次跌破短期持有者成本基础模型下轨。但本次顶部买家的恐慌强度显著更高。短期持有者 7 日移动平均实现亏损已飙升至 5.23 亿美元/日,达 FTX 崩盘后最高水平。

如此高的亏损实现量凸显 10.6 万 -11.8 万美元区间构筑的更沉重顶部结构,密度远超以往周期峰值。这意味着要么需要更强需求吸收 distressed 卖家,要么市场需经历更漫长深度的积累阶段才能重归均衡。

[比特币链上短期持仓实现亏损

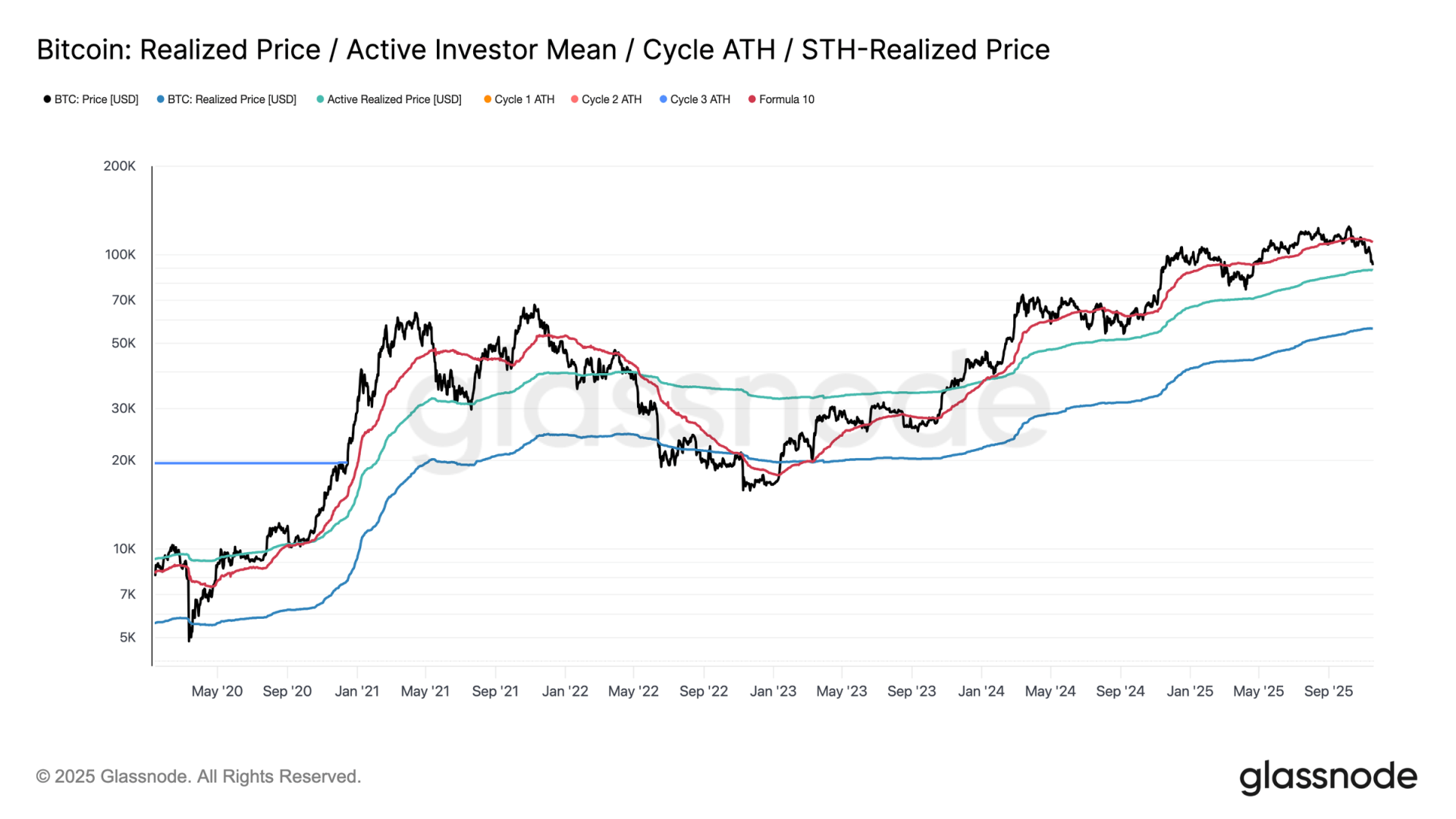

重访估值模型,市场现进入未知领域,此温和熊市阶段的投机兴趣显著上升。首道主要防御区位于活跃投资者实现价格(现约 8.86 万美元)。在此水平交易意味着比特币价格接近近几个月主动移动代币的非休眠持有者成本基础,使其可能成为中期交易区间。

但若果断跌破该模型,将是本轮周期首度价格低于活跃投资者成本基础,明确信号熊市动能主导市场。

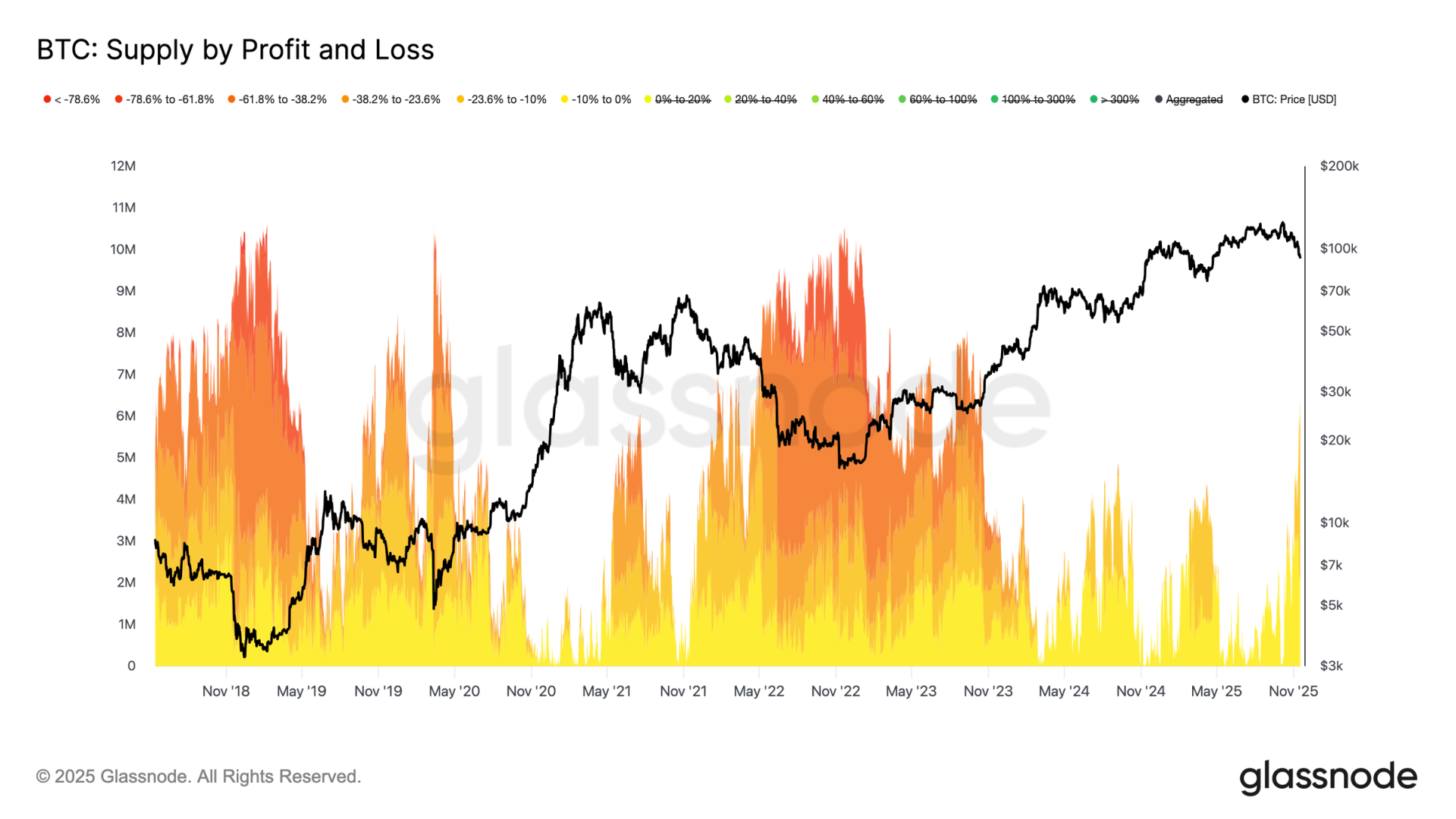

尽管跌破短期持有者成本基础模型主要下轨,投资者痛苦规模与强度仍远未达 2022-2023 熊市极端水平。下图追踪当前处于亏损的所有代币,并按未实现回撤深度分组。约 630 万 BTC 现处于水下,多数位于 -10% 至 -23.6% 亏损区间。

此分布更接近 2022 年第一季度的短暂区间市场,而非深度投降阶段。

这正是活跃投资者实现价格(8.86 万美元)与真实市场均值(8.2 万美元)间的价格区间,可能成为温和熊市阶段与 2022-2023 式完整熊市结构决定性分水岭。

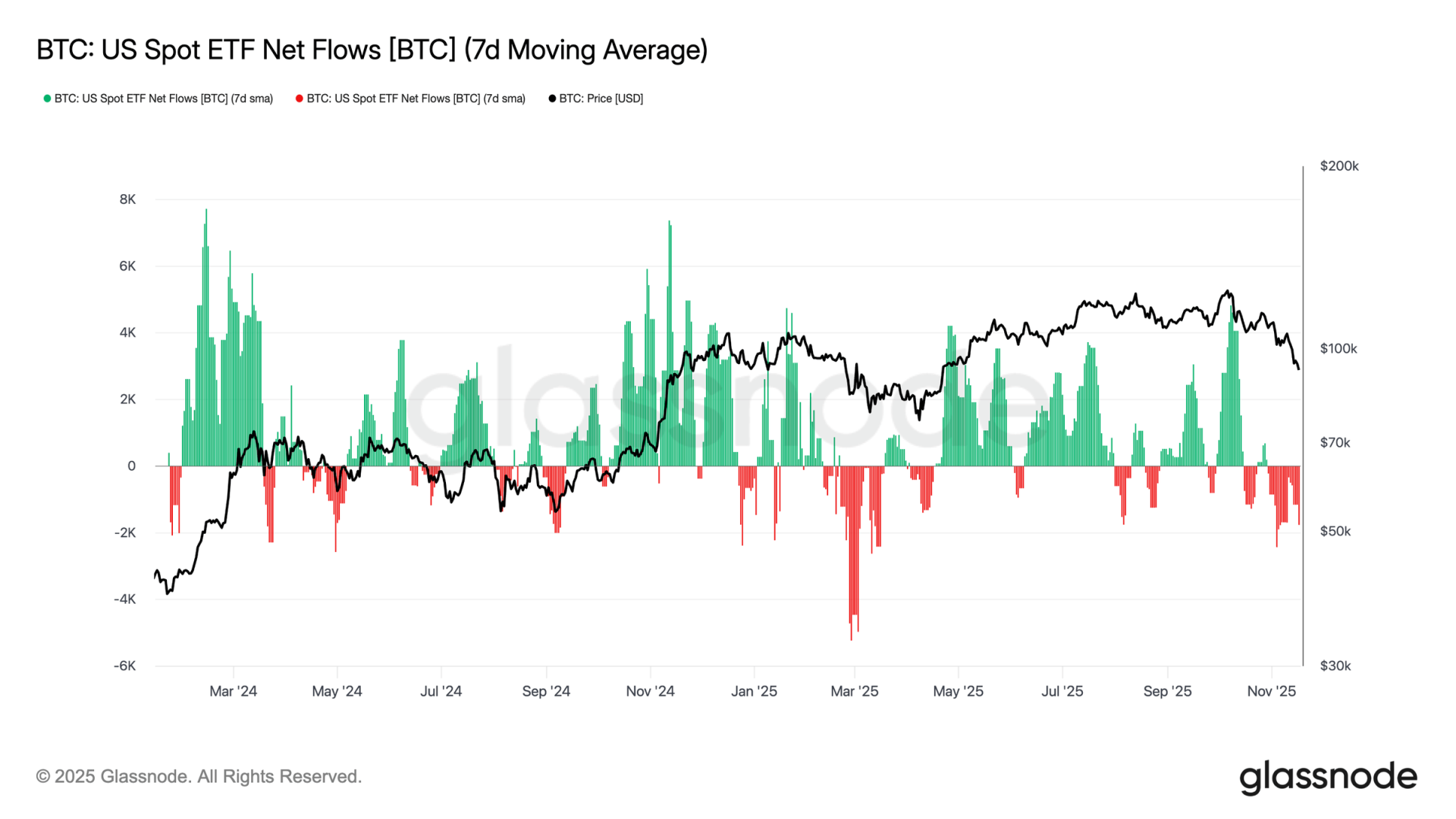

美国现货 ETF 资金流持续反映显著缺乏持续需求,近七日均值坚挺于负值区间。持续外流表明传统金融配置机构不愿在当前回撤中增加风险暴露,与支撑前期涨势的强劲流入机制截然不同。当前传统市场散户投资意愿疲软,并凸显市场最大边际买方群体之一未现增量买盘,强化需求受限的大环境。

ETF 流入持续缺席表明需求支柱尚未重新介入,使本轮周期缺乏关键需求来源。

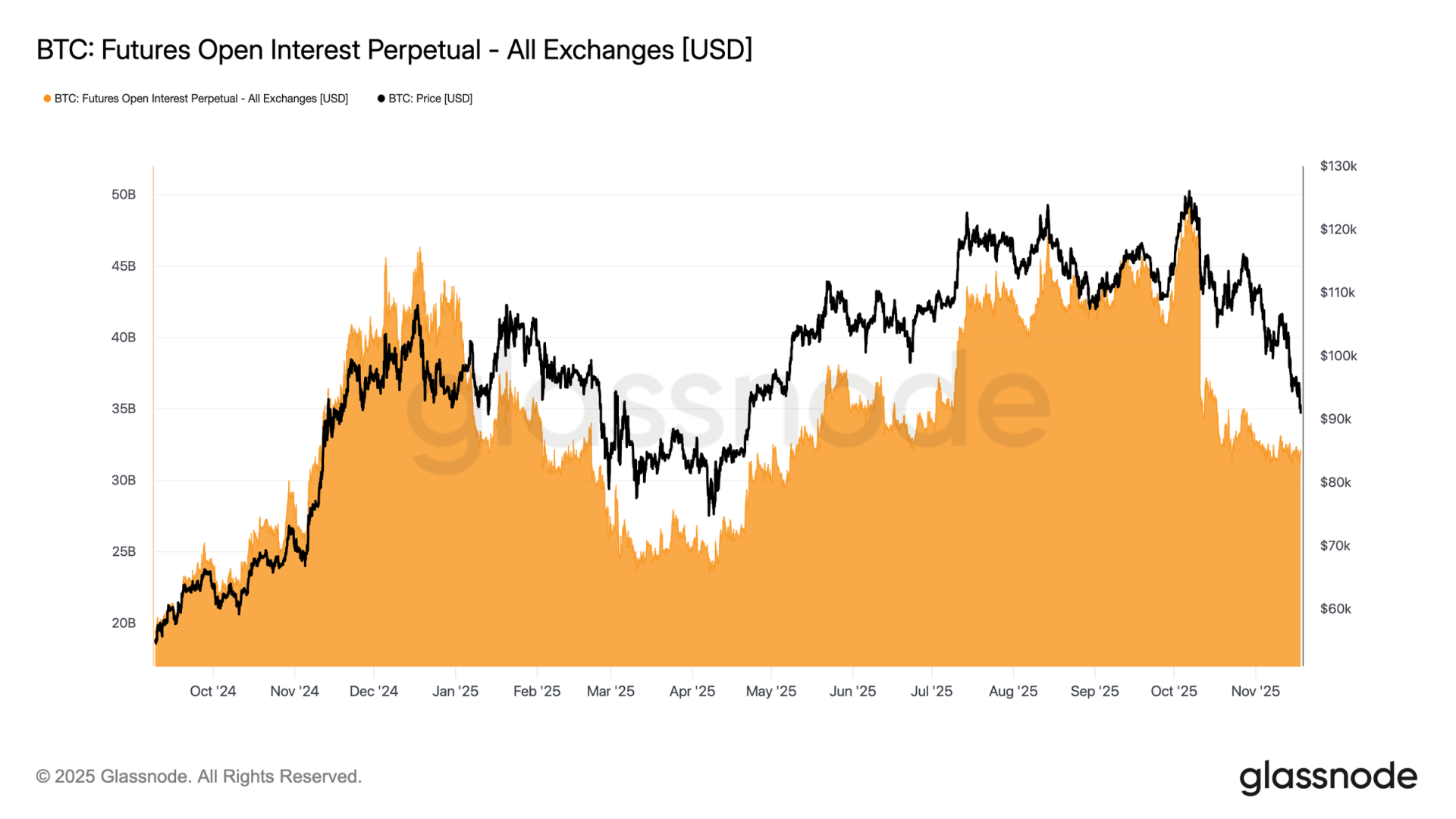

本周期货未平仓合约持续走低,与价格同步下降,信号投机活动持续减少。交易者未趁弱加仓而是系统化平仓,使衍生品市场持仓显著低于以往回撤期。增量杠杆缺失印证市场参与者谨慎立场,与风险承担群体需求消退的大主题一致。

期货持仓持续收缩凸显市场仍拒部署资本,强化当前价格行动背后的信念缺失。

比特币期货持仓统计

随着期货未平仓合约持续下降,衍生品市场明确信号投机持仓减少。交易者正平仓而非趁弱加码,使未平仓合约杠杆水平显著低于以往回撤期。此动态亦映现于资金市场,前 500 资产费率决定性转入中性至负值区间。背离年初正溢价凸显杠杆多头需求广泛冷却,并转向防御性定位。未平仓合约下降与负资金费率共同确认投机杠杆正被系统化抽离市场,强化风险规避背景。

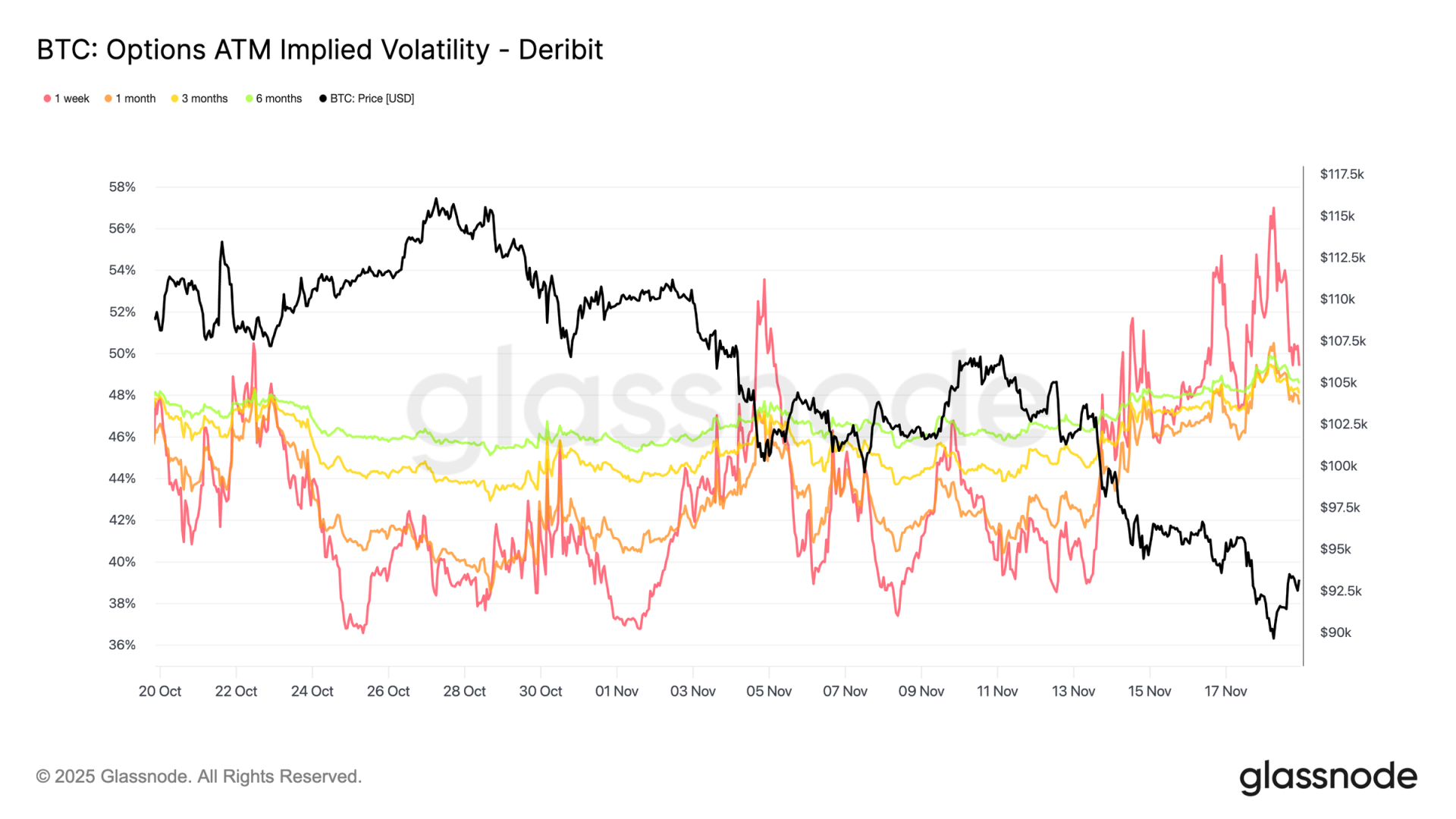

期权市场通常最早重估风险,比特币短暂跌破 9 万美元后迅速反应。各期限隐含波动率急剧上升,前端反应最烈。图表显示短期波动率明显抬升,整条曲线广泛重新定价。

此上升反映两大驱动:一是交易者为防范更深修正而增强下行保护需求;二是短期 gamma desks 应对。许多机构被迫回补空头期权并上移持仓,推高前端隐含波动率。

隐含波动率现接近 10 月 10 日清算事件水平,显示交易者重估短期风险之迅疾。

比特币平值期权 IV

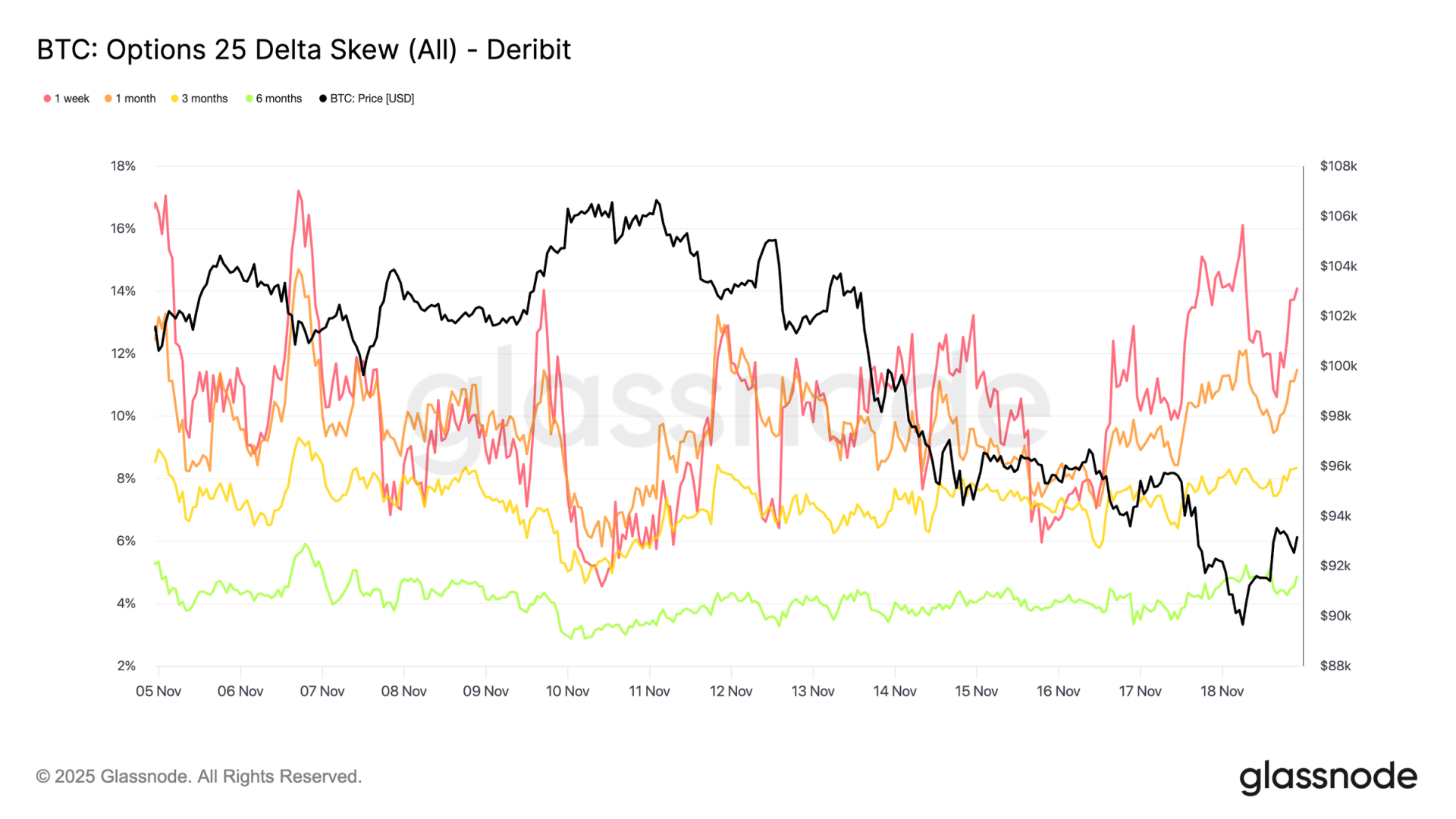

从隐含波动率转向偏斜,期权市场传递相同信息。25-delta 偏斜各期限维持负值,一周期近极端看跌水平。一周看跌期权约 14% 溢价表明交易者无论现货价格均愿付更高成本防范下行风险。

此行为或成自我实现预言。当交易者买入看跌期权,做市商往往形成负 delta。为对冲风险,他们卖出期货或永续合约。此类抛售加剧市场压力,可能放大交易者力图防范的弱势。

长期偏斜亦倾向看跌但较温和。六个月期略低于 5%,表明担忧主要集中在短期而非整个期限结构。

比特币 25 delta IV 偏斜

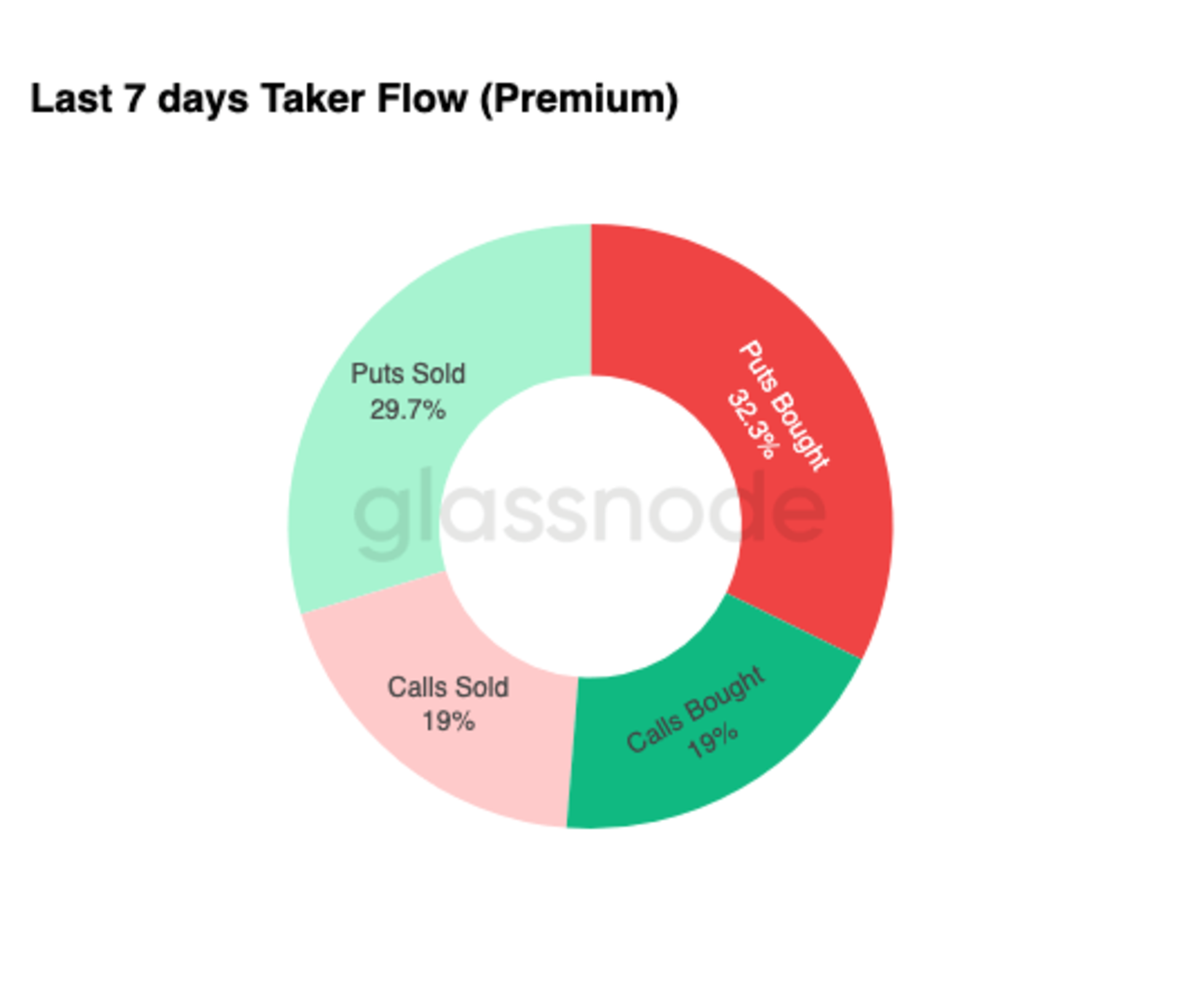

从偏斜转向实际交易活动,最近七日 taker 流延续相同模式。交易者买入大量看跌期权溢价,远超看涨需求。此与对冲行为一致,反映防范进一步弱势的意愿而非布局上行。

看涨侧有限活动强化交易者未在年末前增加实质风险。看涨期权买入与卖出均低于看跌流,支持谨慎主导定位而非投机驱动的观点。

整体而言,此组合指向正为波动做准备且偏好保护胜过风险暴露的市场。

最近七天 taker 订单

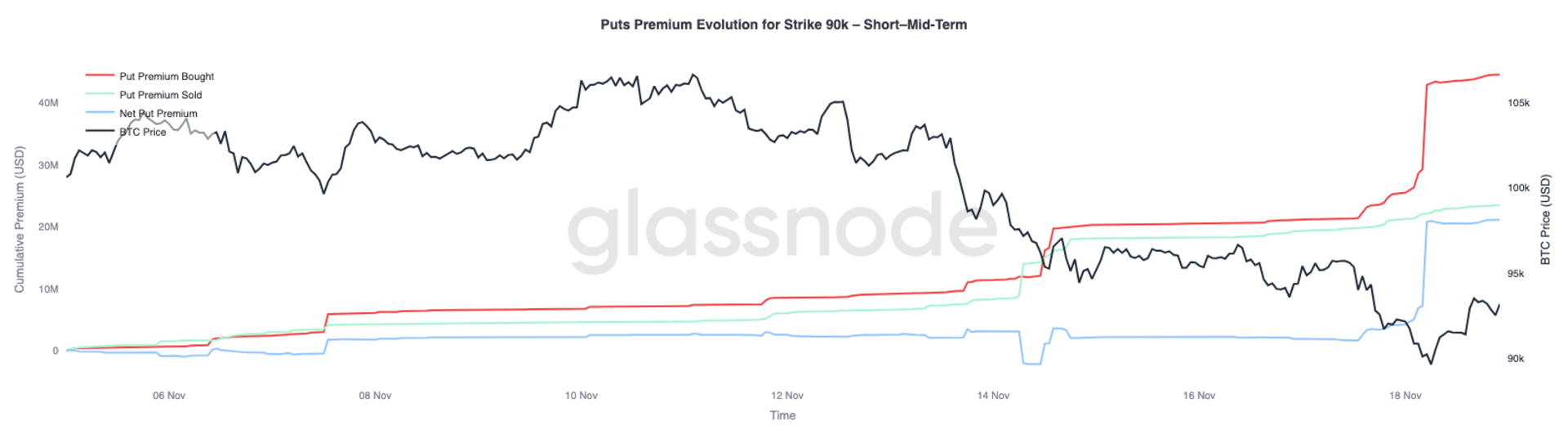

9 万美元行权价看跌期权溢价显示保护需求随价格走弱而加速。过去两周,该行权价净看跌溢价相对平衡,直至比特币跌破 9.3 万美元。此水平失守后,交易者吸纳看跌期权卖盘,推动该行权价溢价急剧上升。

此行为表明随着现货压力加剧,交易者愿付越来越高价格确保下行保护。该动向亦与早前端隐含波动率上升吻合,因关键行权价集中需求通常推高曲线前端。

9 万美元看跌期权急剧重新定价凸显关键价格位破位时下行对冲需求加速之快。

BTC 90K put 权利金走势

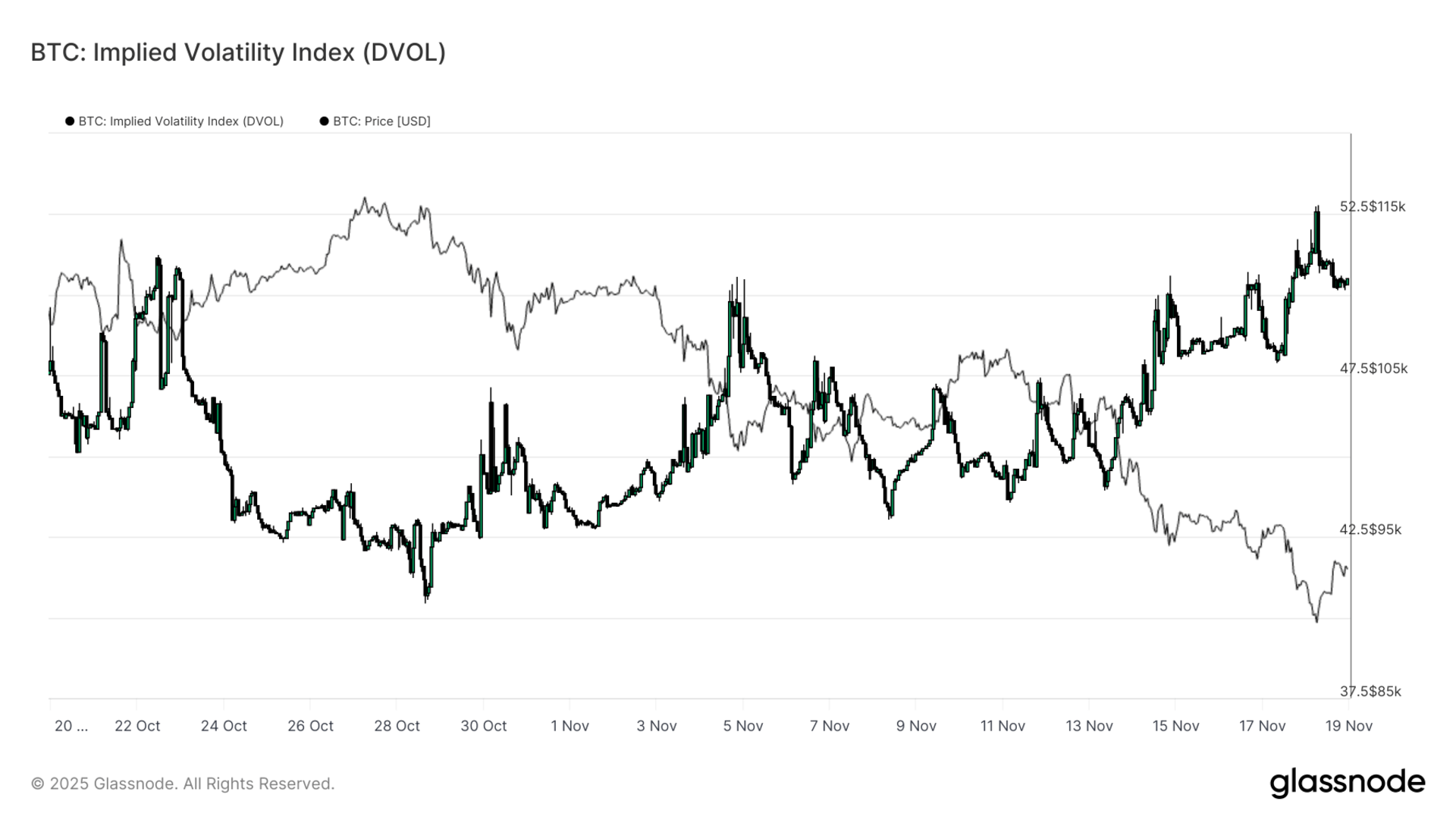

从个别行权价转向广义波动率指标,DVOL 指数显示市场风险重估幅度。DVOL 已攀升逼近月内高点 50 附近,而三周前尚处 40 水平。DVOL 反映恒定期限期权篮子隐含波动率,其上升信号交易者预期未来价格波动加剧。

此上升联动期权市场所见一切:各期限隐含波动率上升、偏斜维持负值、近期资金流为负 delta,且交易者对年末加仓兴趣寥寥。这些因素共同描绘正为不稳定价格行动做准备的市场。关键驱动包括永续合约清算风险、宏观不确定性及 ETF 流入缺乏强劲现货需求。

可能改变此波动格局的下个事件为三周后 FOMC 会议。在此之前,期权市场持续传递谨慎情绪及明确保护偏好。

DVOL 上升强化市场正定价未来更大波动,交易者为波动率布局。

BTC DVOL

比特币持续经历以市场结构弱化、投机需求撤退及衍生品全面转向风险规避定位为特征的挑战阶段。现货需求持续缺席,ETF 资金流为负,期货市场无趁弱加杠杆意愿。同时,隐含波动率、偏斜与对冲流均指向对短期下行风险的担忧加剧,投资者正支付越来越高溢价寻求保护。这些动态共同构成寻求稳定的市场,未来路径取决于需求能否在关键成本基础水平附近重现,或当前脆弱性会否演变为更深修正阶段或熊市。