摘要:比特币在 7 万美元附近企稳,ETF 资金回暖,卖方压力缓解,但现货成交低迷及 9.3 万 -9.7 万美元的密集供应区构成上行阻力。市场结构改善,但需求持续性待验证,短期或延续区间震荡,等待更强催化剂。

比特币在约 7 万美元附近趋于稳定,ETF 资金流动有所改善,卖方压力正在缓解。然而,现货交易量低迷和上方供应压力表明,仍需更强劲的需求才能将当前态势转化为可持续的复苏。

尽管因地缘政治紧张局势持续,股市、能源和商品市场存在持续不确定性,但比特币自 3 月初以来持续创出更高的高点和更高的低点,在 6 万至 7 万美元区间内构筑了一个积极的结构。

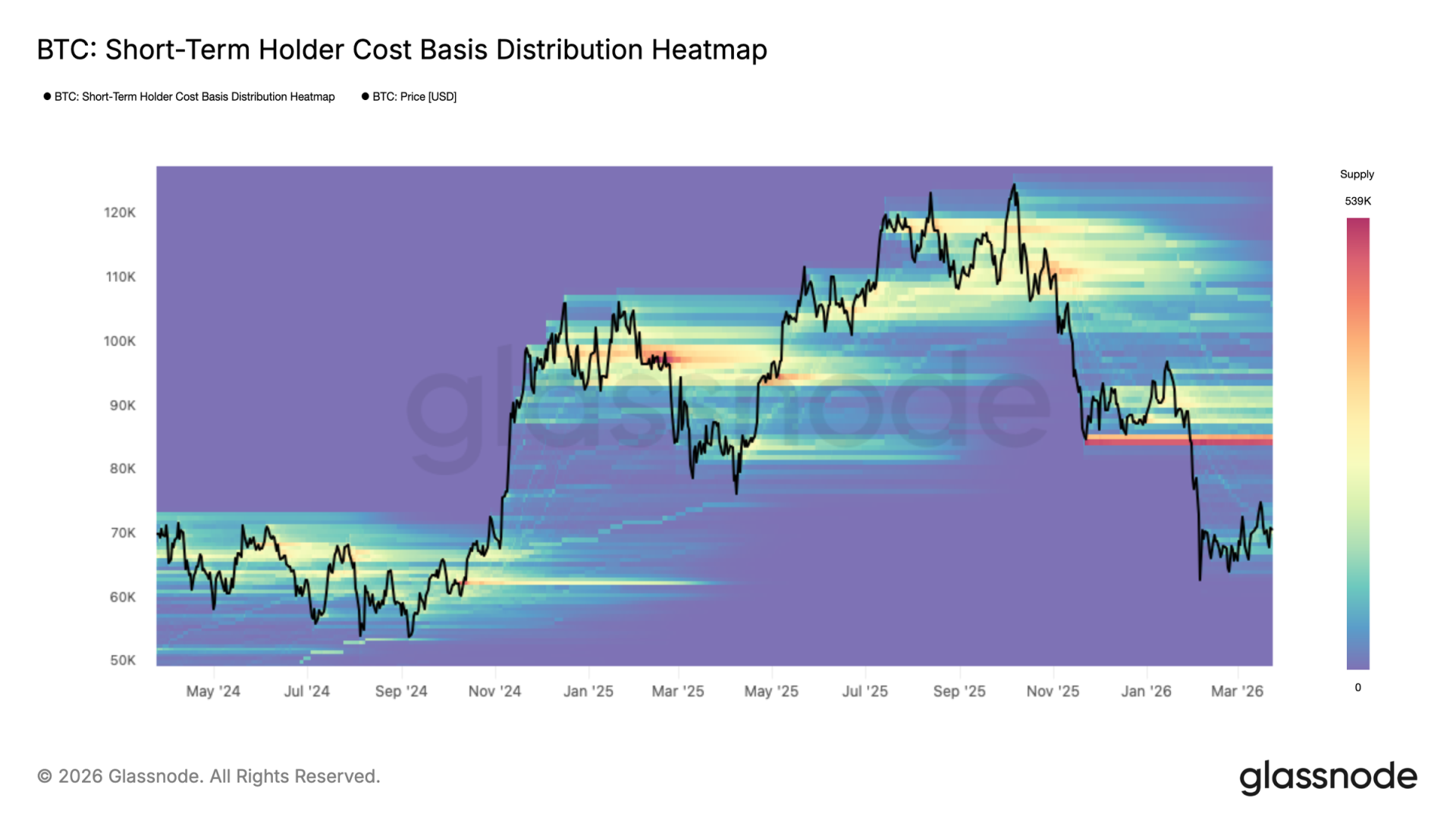

这种韧性如果得以持续,有可能为长期扩张奠定坚实基础。短期持有者成本基础分布热力图显示了近期 acquired 的供应量按价格水平的集中程度,从新市场参与者视角看的潜在供应或需求的密度和位置。

在当前区间内,一个新的积累集群正在逐渐形成,规模不大,但足以解释近期的上行价格势头。然而,中期更紧迫的问题是,在 8.4 万美元上方存在显著集中的短期持有者供应,无论价格是向该水平复苏还是面临新一轮市场压力,这一群体都可能放大抛售压力。

基于上述供应动态,按持有时间划分的已实现价格细分提供了更细化的视角,显示了不同投资者群体的关键成本基础水平聚类情况。该指标追踪按持有时间分组的代币的平均购入价格,通过投资者行为的视角有效地描绘了近期的支撑和阻力位。

目前,1 周 -1 个月群体的成本基础约为 7.02 万美元,标志着正在形成的支撑底部,而 1-3 个月群体的成本基础为 8.22 万美元,强化了前文确定的上方阻力位。

这两个水平共同界定了中期价格行动最可能的运行区间。然而,考虑到当前积累集群的规模仍然有限,7.02 万美元的支撑位依然脆弱,在形成更坚实的买方基础之前,不能排除跌破该水平的较高可能性。

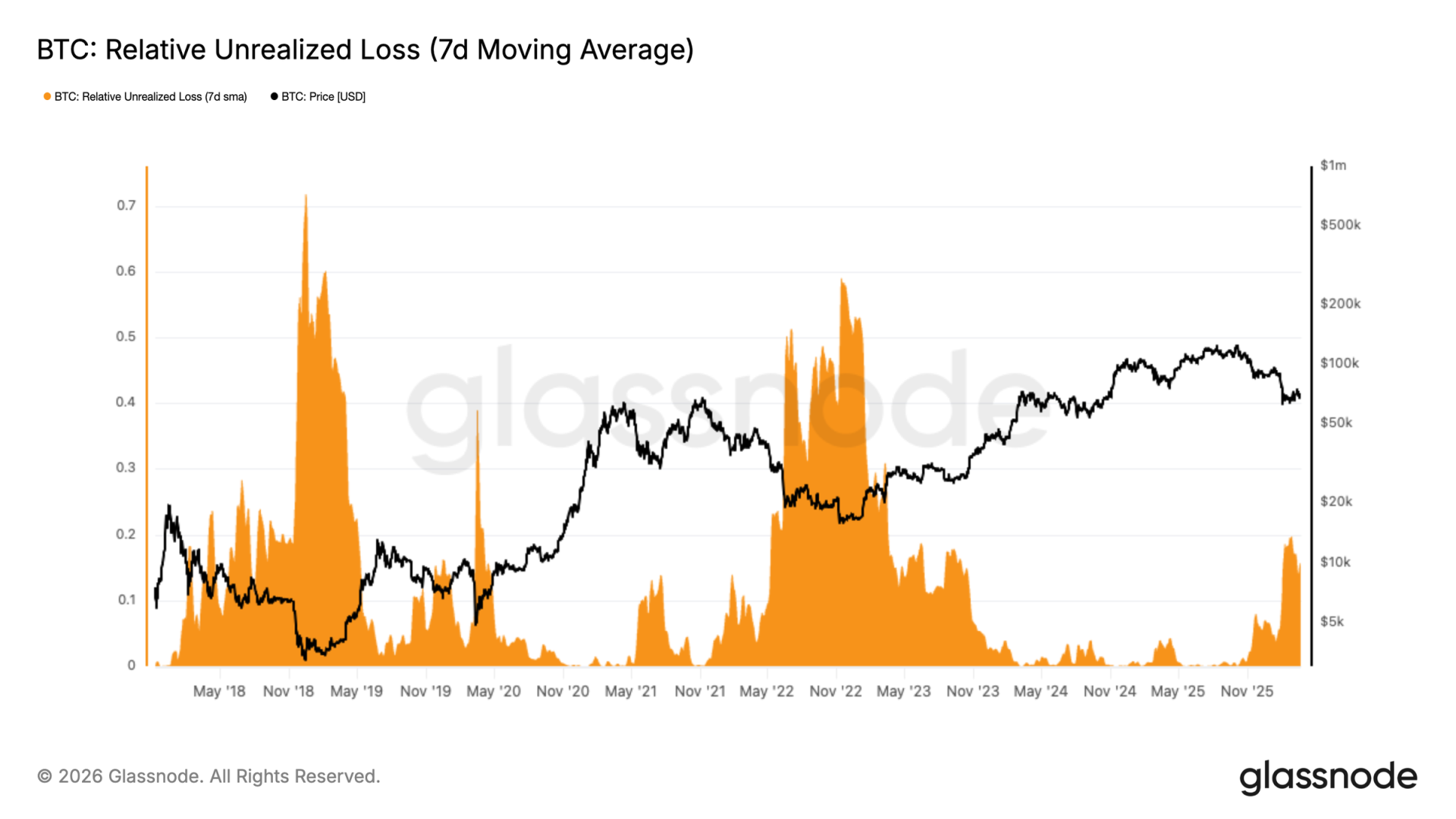

从上述细化的成本基础水平放大视野,盈亏指标通过探究市场中蕴含的贪婪与恐惧的平衡,提供了更大周期性视角。相对未实现亏损衡量所有投资者持有的未实现亏损的总美元价值占整体市值的比例,可作为潜在抛售压力和当前市场情绪的衡量标准。

过去两个月,该指标稳定在市值 15% 以上,其结构与 2022 年第二季度所见情况高度相似。这使得当前市场情绪处于高度恐惧状态,但远未达到如 FTX 崩盘等极端压力事件期间出现的极端投降水平。从历史上看,要化解这种程度的潜在亏损,需要时间、进一步的价格下跌,或两者兼有。急剧的 V 型复苏在理论上仍有可能,但鉴于当前未实现亏损的规模,这需要在较短时间内出现异常且持续的新资本流入。

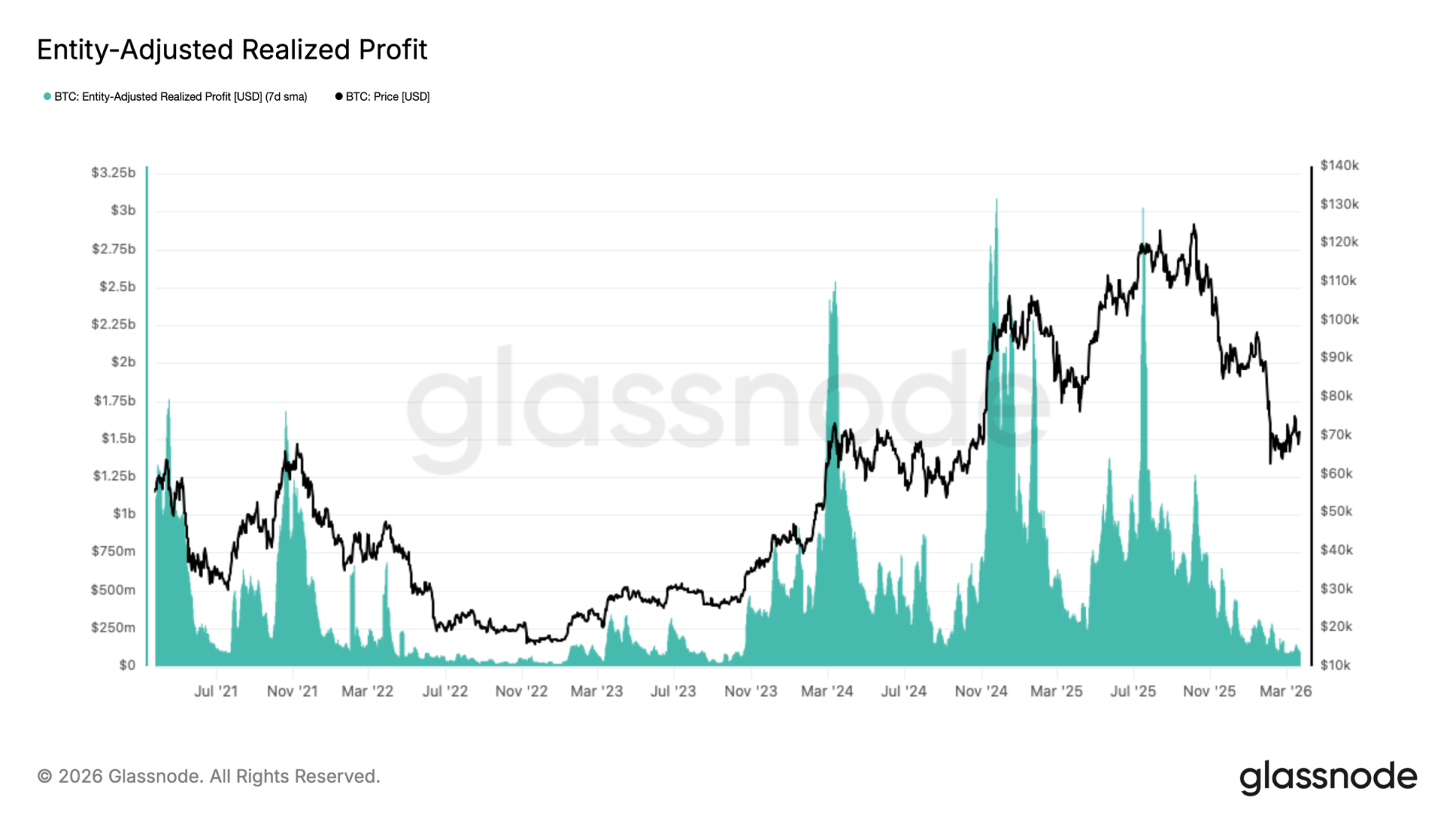

除了上述加剧的高度恐惧情绪外,已实现盈利能力自 2025 年第四季度以来经历了持续且显著的萎缩,进一步证明了需求的枯竭。 经过实体调整的已实现利润(经 7 日移动平均线平滑处理)过滤了内部交易所转账,提供了网络中真实获利了结活动的清晰度量。该指标已从 2025 年 7 月约 30 亿美元的峰值骤降至目前的低于 1 亿美元,跌幅超过 96%。这种幅度的萎缩是熊市进入后期阶段的典型特征,此时可盈利的卖家已基本耗尽,链上流动性降至周期低点。虽然这种环境减轻了短期的卖方压力,但同样反映出缺乏维持任何有意义复苏所需的新资本流入。

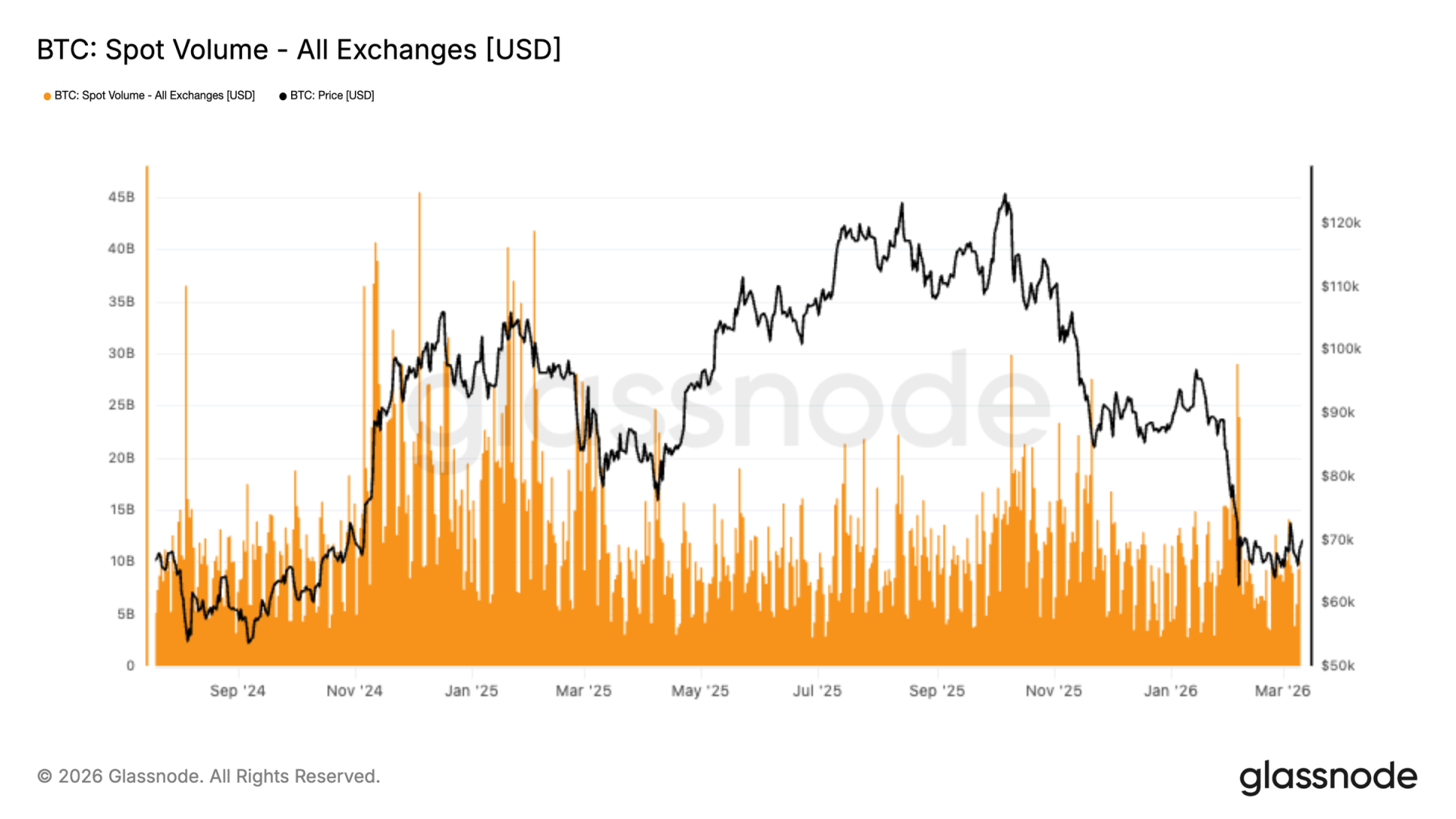

在急剧抛售至 6.7 万美元区域后,现货市场活动相对低迷,在随后的复苏过程中,交易所总交易量仅出现温和反应。虽然出现了一些短期的峰值,但这些更像是反应性的,而非表明由信心主导的买入需求持续回归。

与之前冲动性上涨期间看到的更强参与度相比,当前的现货交易量仍然疲软。这表明向 7 万美元的反弹迄今为止更多是由选择性抄底和短期头寸调整支撑,而非大规模的现货需求回归。

价格走势趋稳与现货参与度低迷之间的脱节表明,市场仍处于再平衡阶段。在现货活动开始更持续地扩张之前,上行趋势的延续可能仍显脆弱,价格走势对衍生品流量和流动性状况变化的敏感度可能高于对强劲有机积累的敏感度。

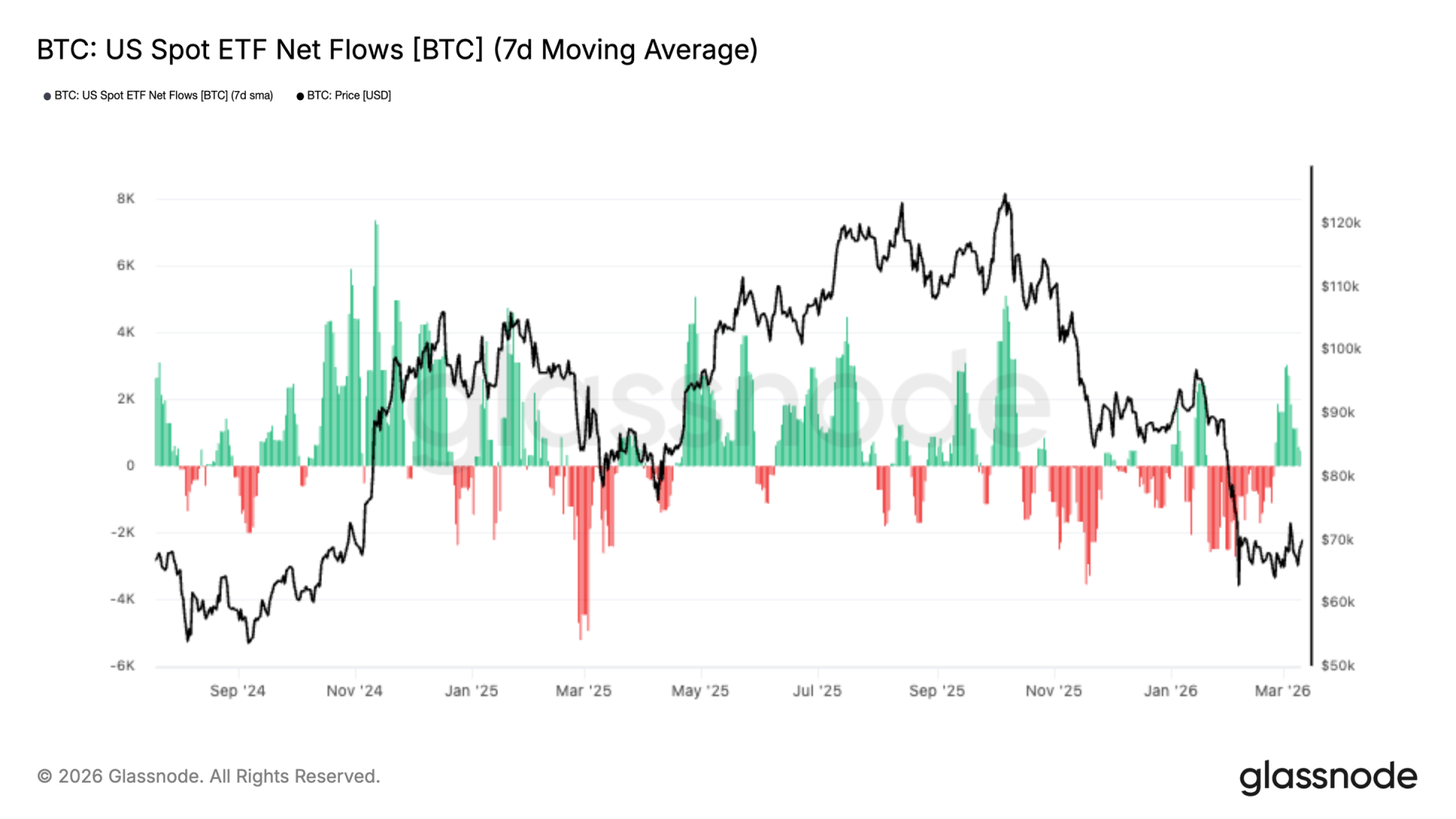

在经历了长时间的净流出后,美国现货 ETF 资金流动显示出早期改善迹象,7 日移动平均线在近期交易中转为温和正值。这表明随着比特币在近期抛售至 6.7 万美元区域后企稳并复苏,机构需求可能开始回归。

尽管与之前的积累阶段相比,资金流入的规模仍然相对有限,但方向的转变值得注意。之前的流出与价格走势恶化和市场情绪走弱相吻合,而最近资金流动的反弹表明传统市场参与者正在试探性地重新参与。

这一转折点很重要,因为在本轮周期中,ETF 需求已成为现货侧支撑的重要来源。持续回到正值区域将表明机构买家正在重拾信心并开始再次增加敞口。

目前,复苏仍处于早期且温和阶段,但资金流动的逆转标志着市场结构与最近几周持续的派发相比出现了积极的转变。

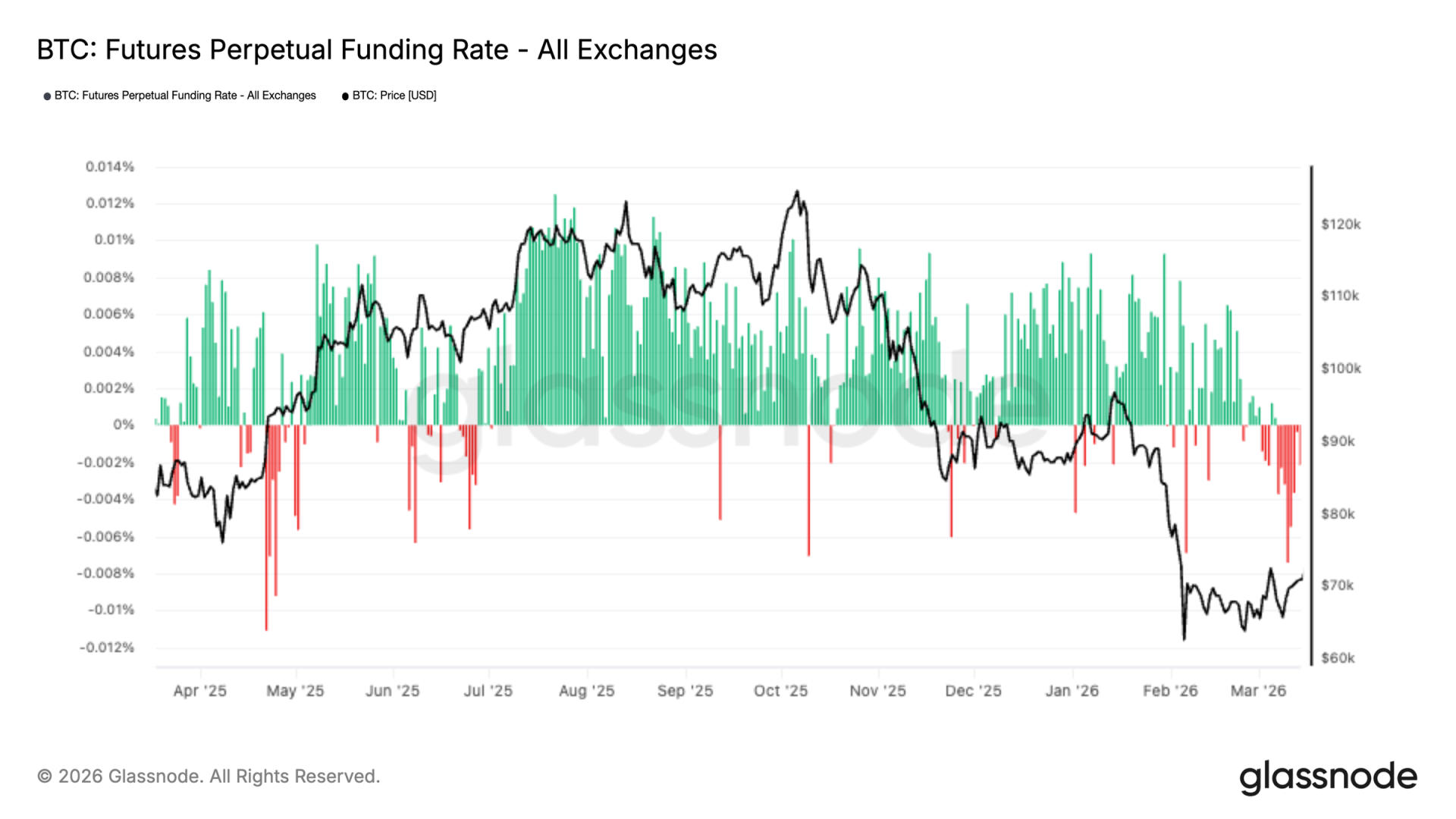

永续合约资金费率仍处于负值区域,即便比特币企稳并试图从近期的下跌中复苏。这表明空头头寸继续主导市场,交易者仍愿意为维持下行敞口支付费用。

持续的负资金费率表明了谨慎的衍生品市场基调,尽管价格结构有所改善,但市场参与者似乎对积极重新建立多头头寸犹豫不决。这与之前的复苏阶段形成对比,在之前的复苏阶段,随着情绪改善,资金费率通常会正常化或转为正值。

从持仓角度看,持续的负资金费率可能成为价格的潜在利好因素,因为它反映了拥挤的空头倾向,如果上行势头持续,可能容易受到轧空。然而,这也表明对复苏的信心仍然有限,尤其是在杠杆交易者中。

当前的市场状况表明,衍生品头寸布局仍处于防御状态,尽管现货和 ETF 资金流动出现企稳迹象,但风险仍倾向于空头敞口。

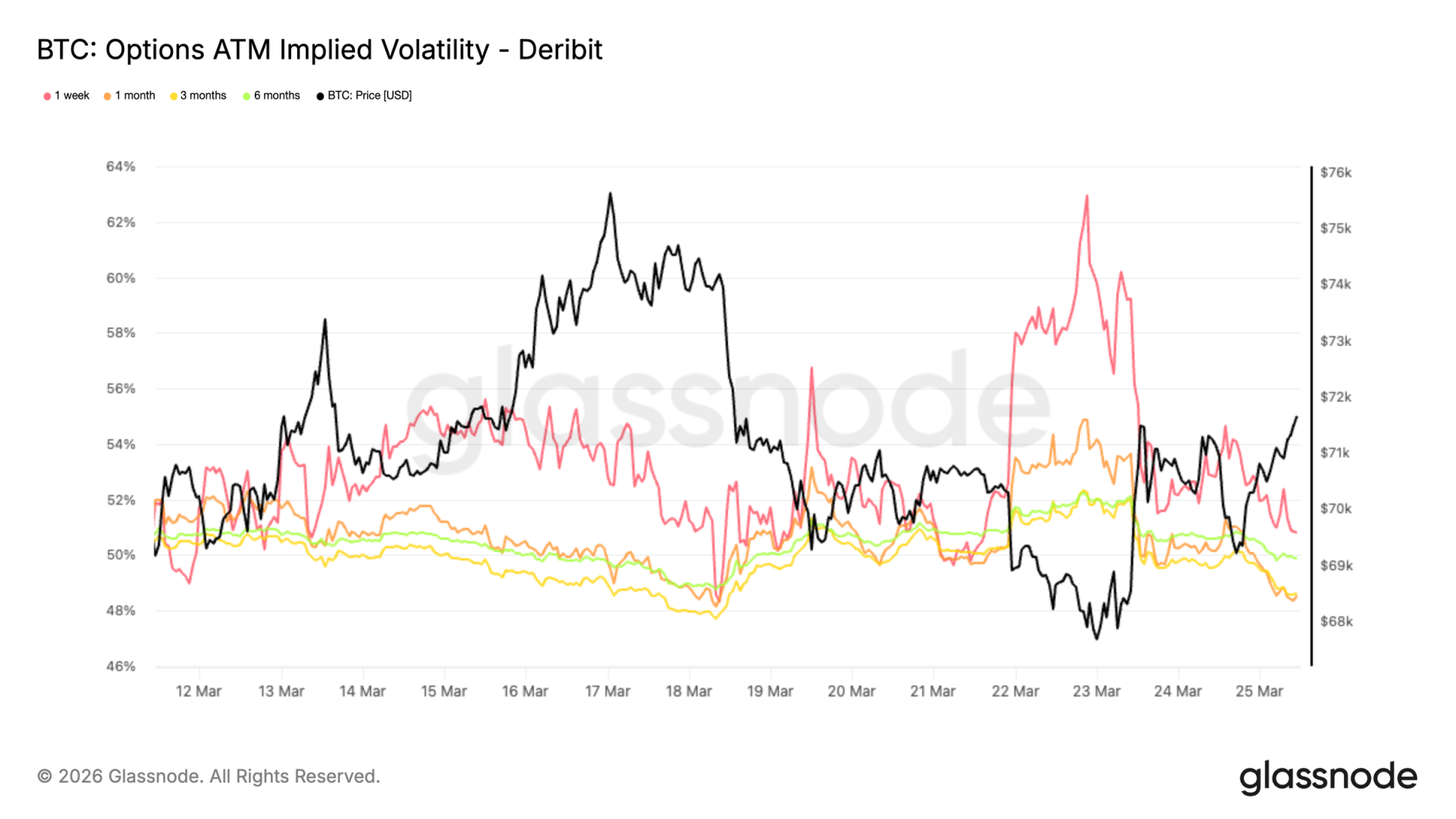

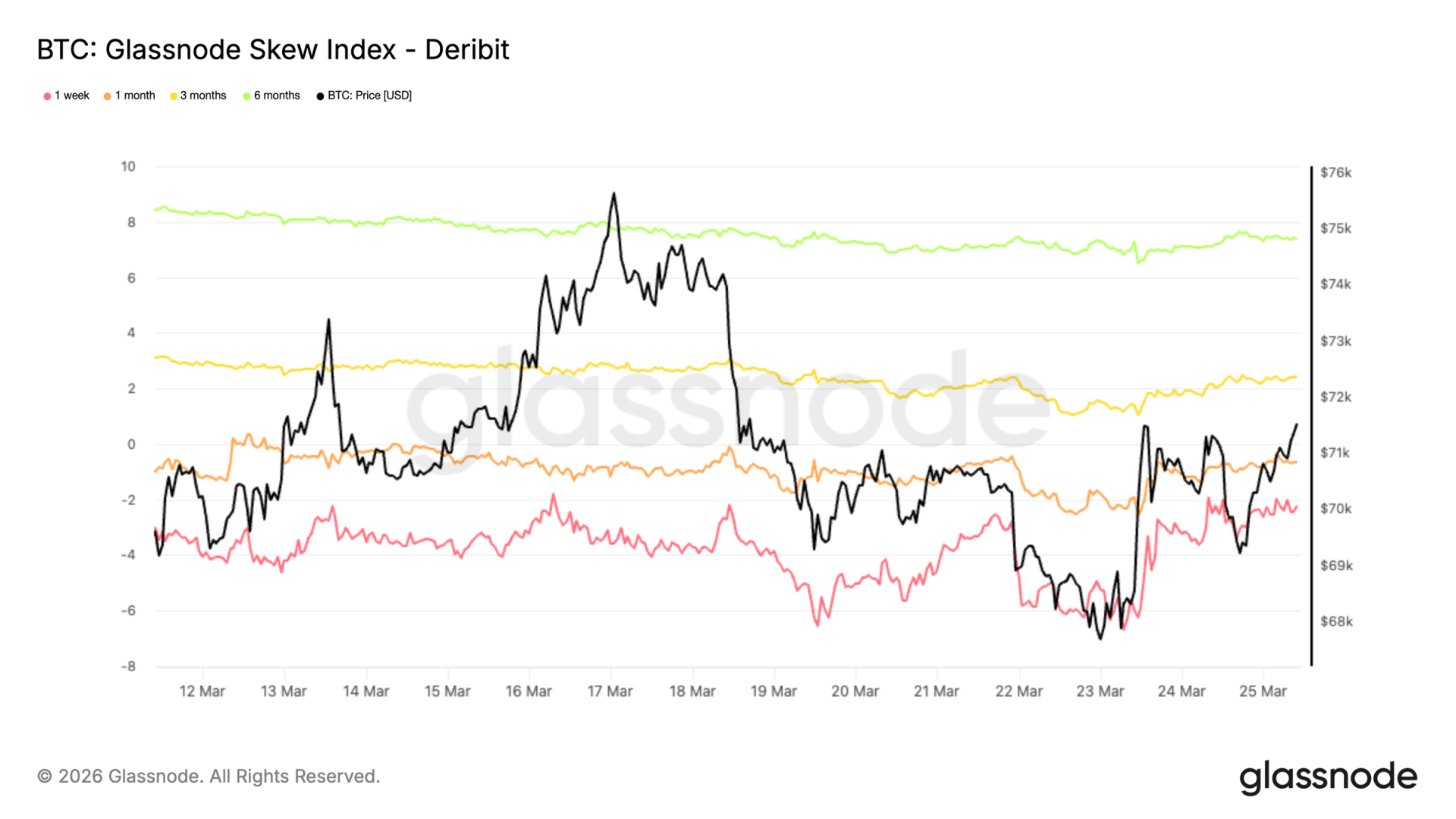

转向期权市场,比特币平价隐含波动率表现出与现货类似的行为,呈现区间震荡和均值回归的特征。曲线前端对宏观发展和短期新闻流仍然最为敏感。虽然 1 周期限更为敏感,但其交易区间仍在 50% 左右的相对较窄范围内。在曲线更远端,隐含波动率仍被压缩在 50% 以下,各期限之间的差异有限。

这种整体压缩表明市场正在等待新的催化剂来对任一方向的风险进行重新定价。较长期限的隐含波动率处于受抑水平表明,现阶段长期风险并未发生结构性转变,更多的是由前端活动驱动的短期调整。在这种环境下,波动率被策略性地用于应对近期不确定性,而非表达长期观点。

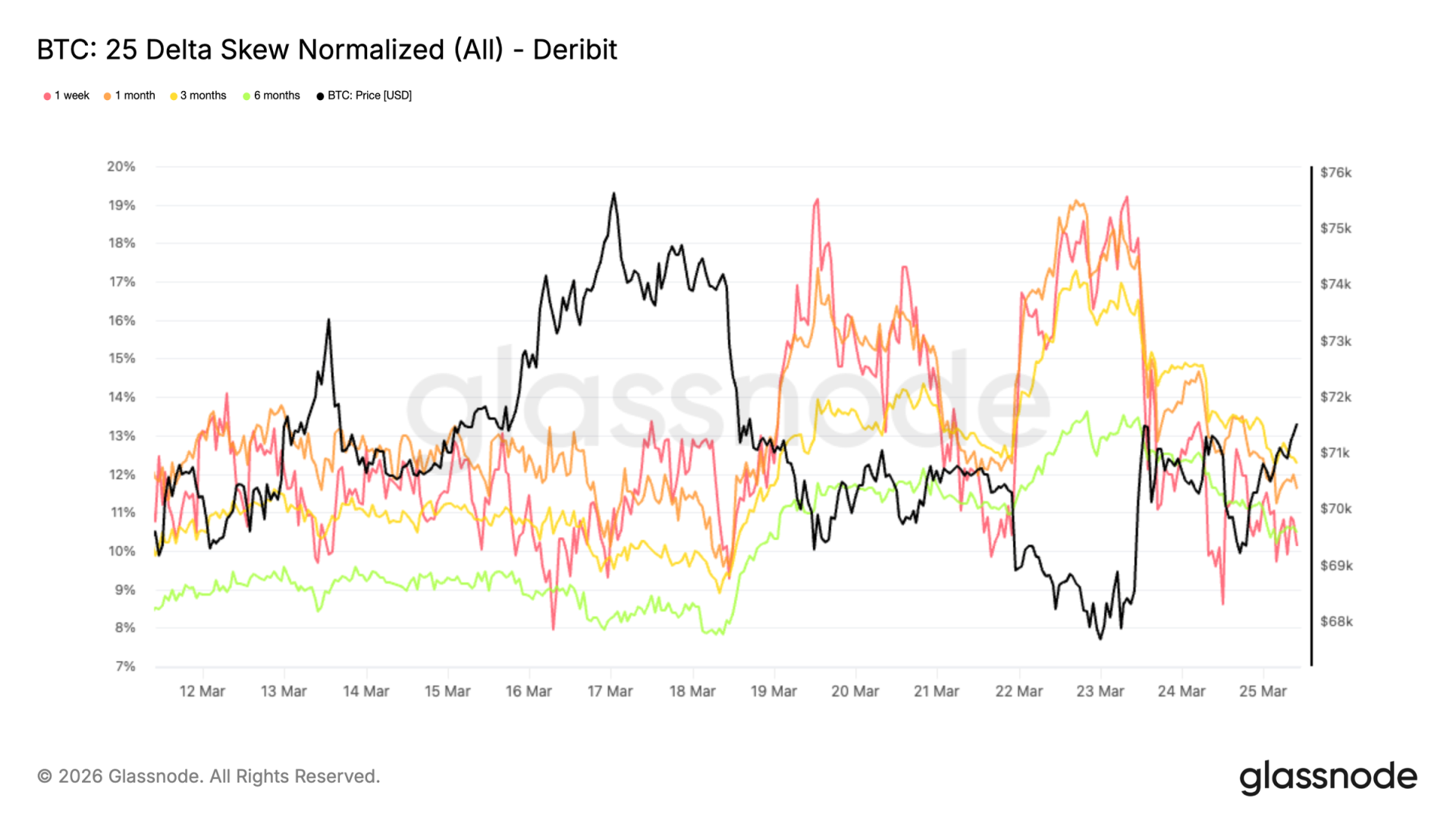

随着波动率本周暂时走高,偏斜指标向看跌期权扩大,确认了重新定价是由下行保护需求驱动的。

25 delta 偏斜衡量相同 delta 值的看跌期权与看涨期权的相对成本,本周早些时候当比特币交易价格低于 6.8 万美元时,1 周和 1 个月期限的该指标攀升至 18% 至 19% 左右。这反映出,一旦价格显露疲态,尤其是在地缘政治不确定性加剧的背景下,对短期下行保险的需求明显增加。

此后,偏斜指标有所缓和,但仍处于高位,且在各期限中紧密聚集,范围在 10% 至 12% 之间。这种曲线上的压缩表明,对下行保护的偏好并不仅限于前端,而是反映了市场参与者广泛且一致的避险对冲倾向。

与 25 delta 偏斜相比,偏斜指数提供了一个更微妙的信号。由于该指数偏向低 delta 期权,它反映了整个分布尾部的定价情况。1 周和 1 个月的读数仍处于看跌期权区域,而 3 个月和 6 个月的值(约 2.4% 和 7.4%)则转向看涨期权区域,因为该指数的计算方式是看涨期权减去看跌期权。

这形成了一个明显的分化。虽然 25 delta 偏斜表明各期限都存在看跌倾向,但较长期限的偏斜指数表明,在曲线远端,上行方差的定价高于下行方差。实际上,这表明即使在中期 delta 看跌期权仍有支撑的情况下,深度虚值的下行保护并未在较长期限内被积极积累。期权曲面反映出短期谨慎,而远期则更为平衡甚至略微积极,这是加密市场中常见的模式,投资者常用深度虚值看涨期权来捕捉不对称的上行潜力。

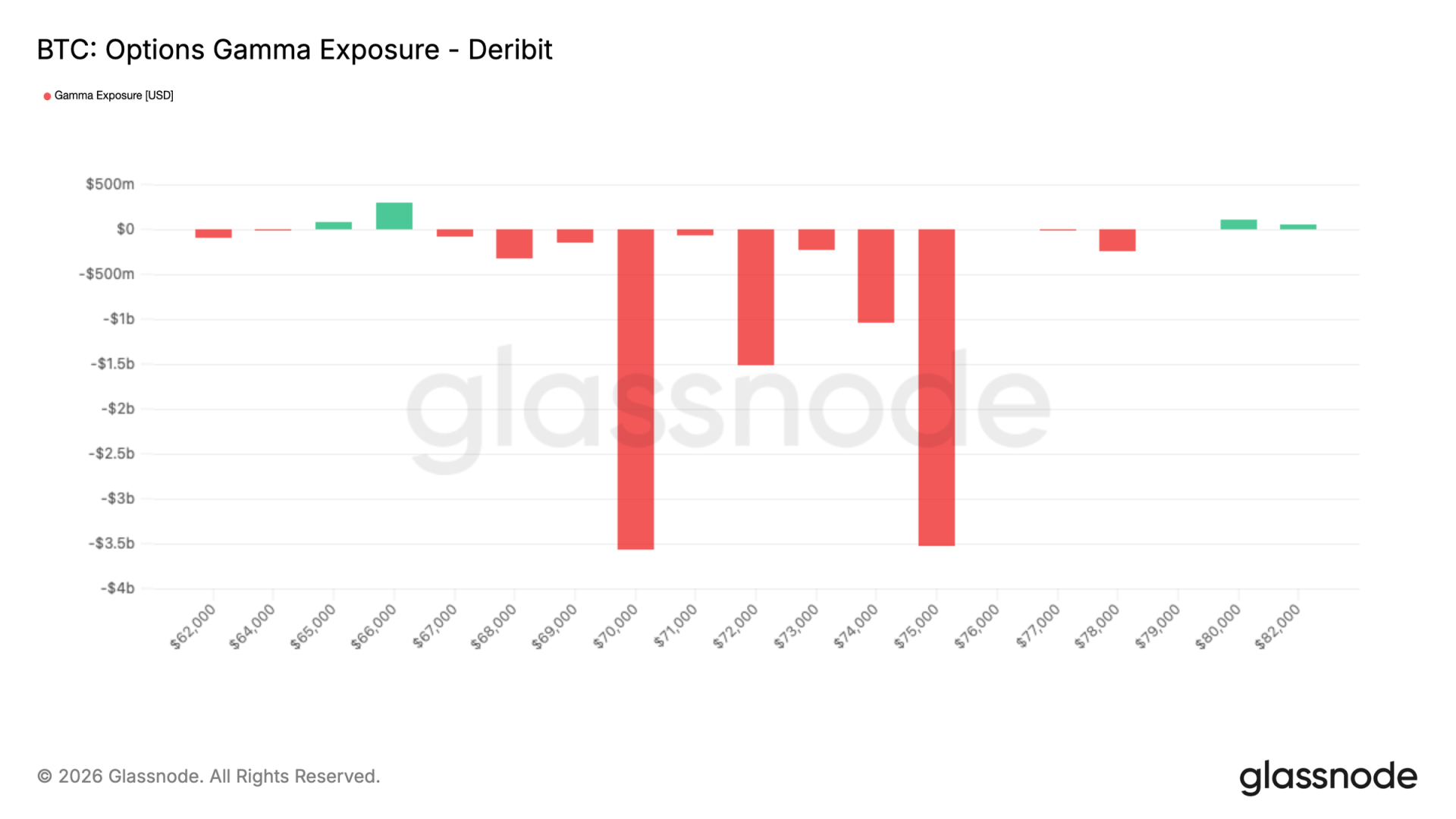

3 月 27 日星期五是周度、月度及季度期权到期日,这种组合往往对比特币价格走势产生强烈影响。随着期权市场持续扩张,交易商的对冲流动在塑造短期走势方面扮演着越来越重要的角色。距离到期日不到 48 小时,做市商处于空头伽马走廊内,集中在 7 万至 7.5 万美元之间。在这个区域内,价格可能朝任一方向加速,尤其是在流动性相对稀薄的情况下。

尤为突出的是即将到期的头寸规模。大约 100 亿美元的交易商空头伽马即将到期,这实际上移除了一个关键的价格行动机械驱动因素。一旦这些头寸清除,市场可能会减少对冲流动的约束,对外部驱动因素的反应更加灵敏。在此背景下宏观条件将在决定比特币下一个均衡点方面发挥更大作用。

在经历了一轮急剧的调整行情后,比特币开始显现一些积极信号,价格趋于稳定,ETF 资金流动改善,衍生品头寸布局不再一边倒。定义近期抛售的压力似乎正在缓解,市场开始比一周前显得更加平衡。

话虽如此,这看起来仍不像是一个高确信度的突破环境。现货交易量仍然相对疲软,未平仓合约量低迷,市场上方仍存在相当规模的上方供应。换句话说,市场结构正在改善,但可能需要更强的参与度才能转化为更可持续的走势。

目前,市场结构看起来更具建设性,而非纯粹的看涨。如果需求持续回归,机会正在显现,但可能需要现货交易量和资本流入出现更令人信服的扩张,才能确认此次复苏背后有真正的动力。