摘要:比特币反弹至$107K 后,投资者未实现利润高达$1.2 万亿,但获利了结意愿低迷。链上数据显示持币不卖(HODLing)成主导行为:长期持有者供应量创新高、活跃度指标持续下行。稳定币购买力改善及机构 ETF 持续流入提供支撑。市场在$98.3K 短期持有者成本位获撑,暗示潜在动能仍偏上行。

比特币回升至 107,000 美元后,众多投资者再度实现盈利。然而,与首次突破 10 万美元时相比,当前价位对获利了结的吸引力减弱,投资者行为显示出新一轮持币不卖(HODLing)和抛压降低的迹象。

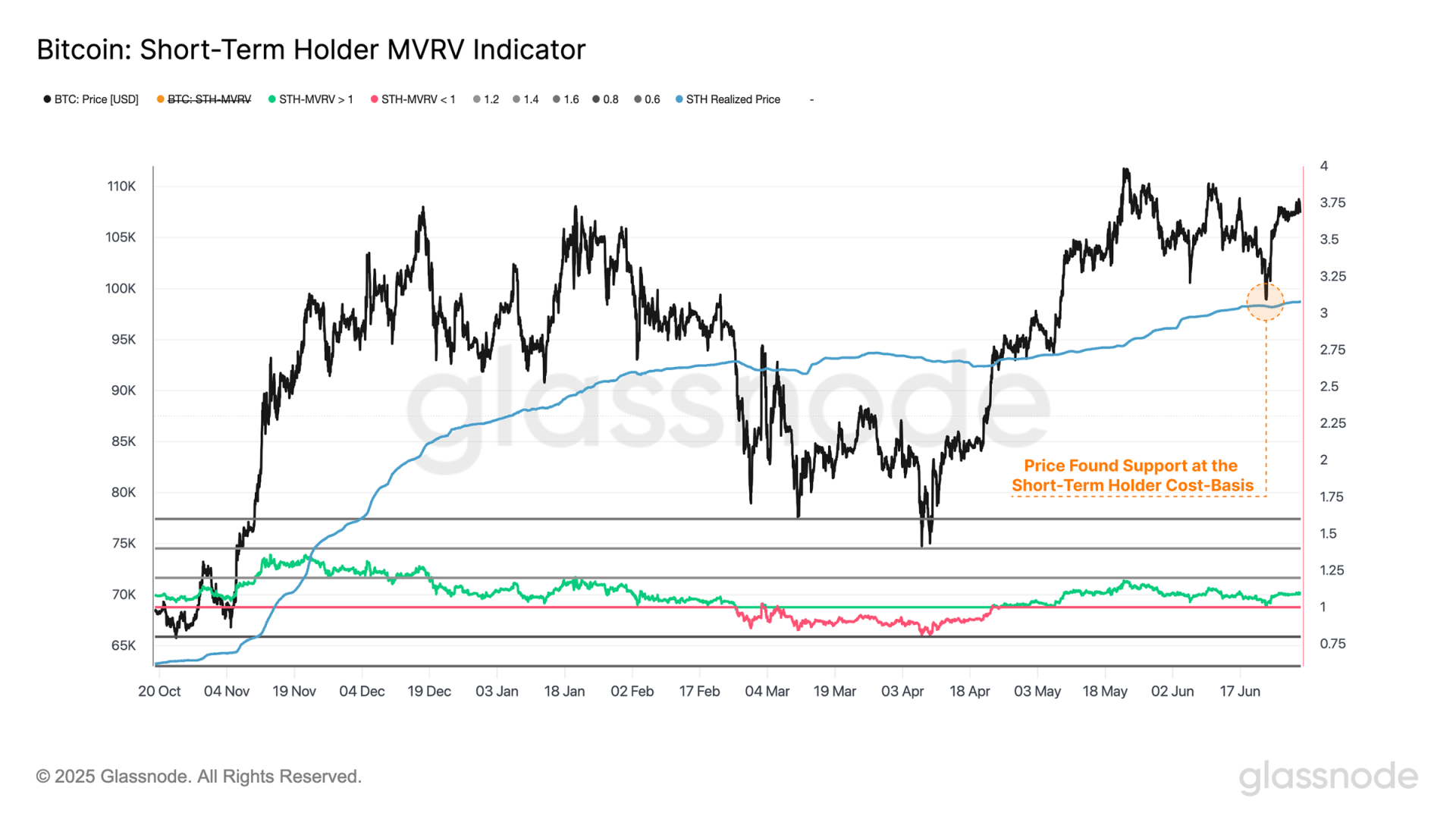

上周以色列与伊朗紧张局势升级,市场反应为大幅抛售,比特币价格从 106,000 美元跌至 99,000 美元。然而,市场在 98,300 美元的短期持有者成本基准附近获得强力支撑,该关键水平通常区分局部牛市和熊市状态。

在地缘政治头条驱动的市场中,进一步下跌风险犹存。然而,美国斡旋的停火协议帮助稳定了市场情绪,推动价格回升至 107,000 美元。

市场在此动荡和不确定时期守住短期持有者成本基准的能力是一个建设性信号,表明多头仍掌控局面,潜在动能可能仍偏向上行。

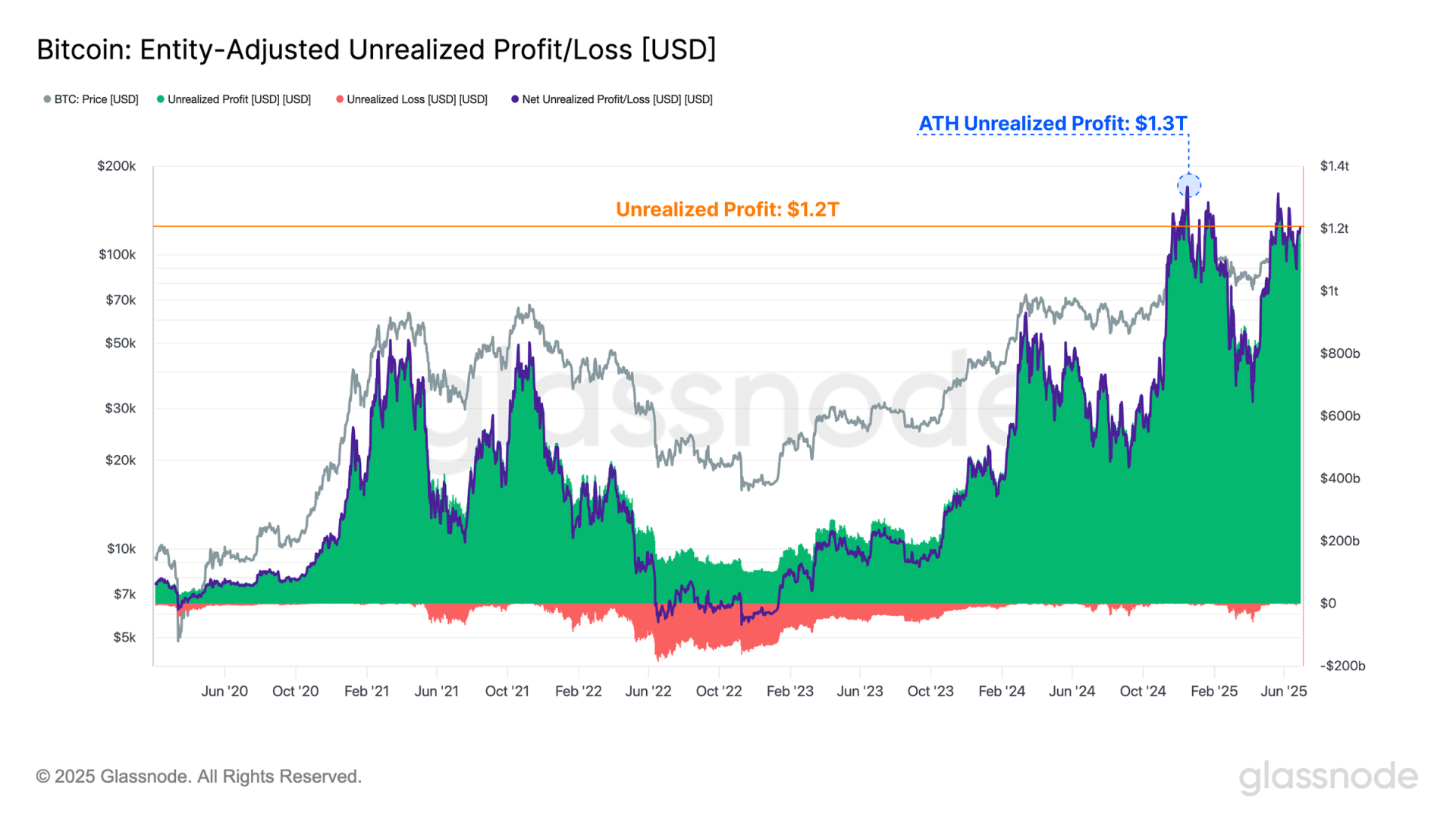

比特币交易价格略低于历史高点(ATH),我们可运用两种估值框架评估资产当前规模。第一种是传统的市值(Market Capitalization),按当前市价计算流通供应中每枚代币的价值。第二种使用链上每枚代币的价格印记计算已实现市值(Realized Cap),按最后交易价格估值每枚代币,能更准确衡量网络真实流动性。

两项指标本周期均实现大幅增长,市值从 3040 亿美元低点升至 2.13 万亿美元,而已实现市值则从 4000 亿美元飙升至 9550 亿美元。二者共同突显了流入比特币的巨额资本及其迈向万亿美元级资产的成熟进程。

若将市值视为流通供应的现货估值,而已实现市值视为“保存”或“存储”在比特币中的价值,则二者之差代表全网投资者持有的未实现利润(或亏损)。

目前,总未实现利润估计达 1.2 万亿美元,既突显了比特币投资者经历的巨额价值增值,也暗示若情绪转变,可能出现潜在的卖方压力。

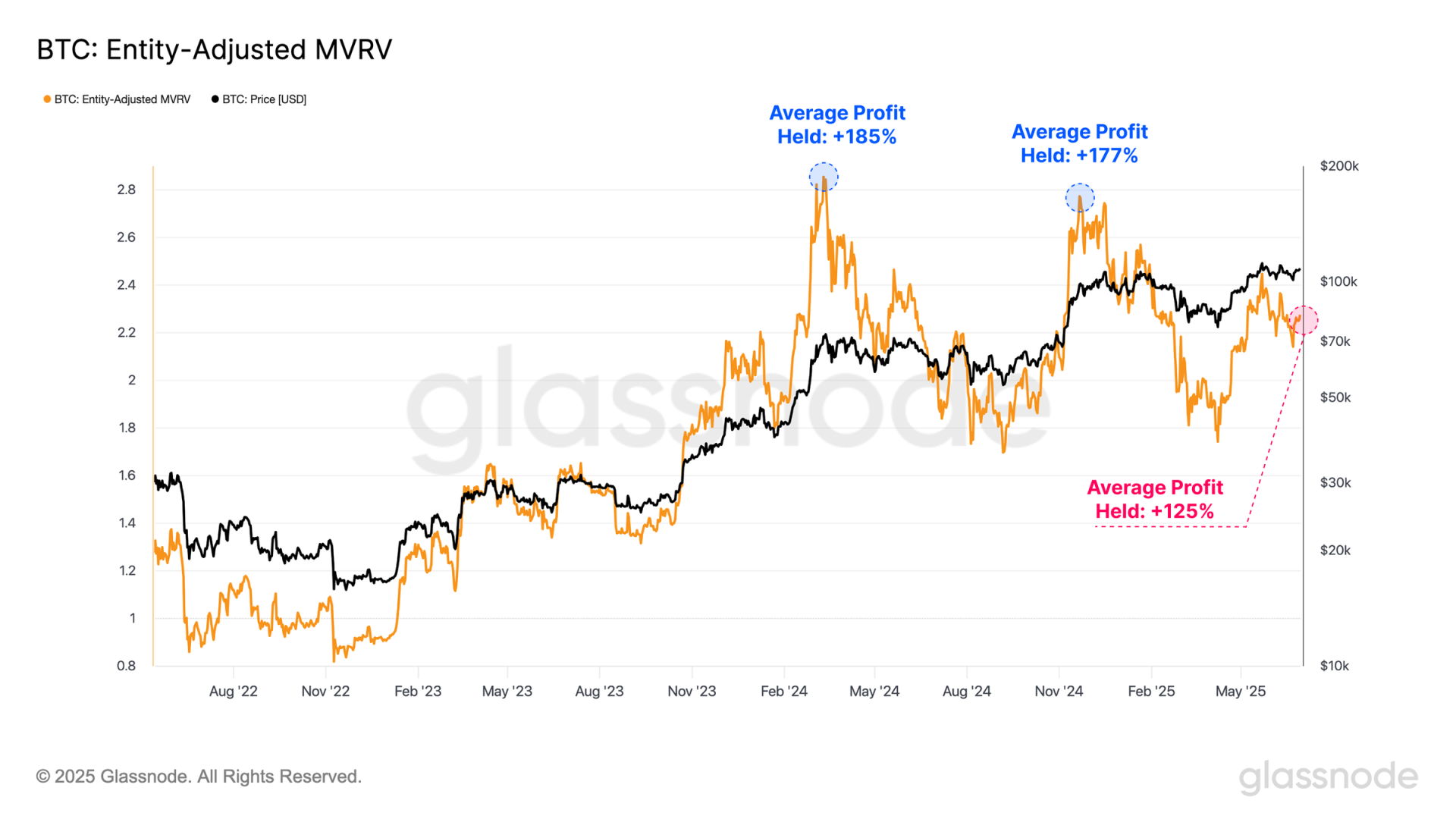

MVRV 指标为我们提供了投资者盈利状况的另一种无量纲视角,其构成为市值/已实现市值的比率。该指标提供了市场参与者平均持有账面收益或亏损幅度的关键信息。

目前,每位投资者平均持有 +125% 的账面收益,表明比特币投资者坐拥可观利润。这仍远低于 2024 年 3 月价格触及当时 73,000 美元 ATH 时 +180% 的盈利水平,也低于 2024 年 12 月市场首次突破 100,000 美元时的水平。

以美元计价的未实现利润接近历史高点,而 MVRV 比率相比之下低于峰值,这突显了两种盈利衡量指标间的背离。这表明近几个月,已实现市值(资本流入)的增长速度相对快于市值(价格上涨)。

既然已确定市场持有巨额未实现利润,下一步是评估这些投资者如何反应,以及他们是否在获利了结。

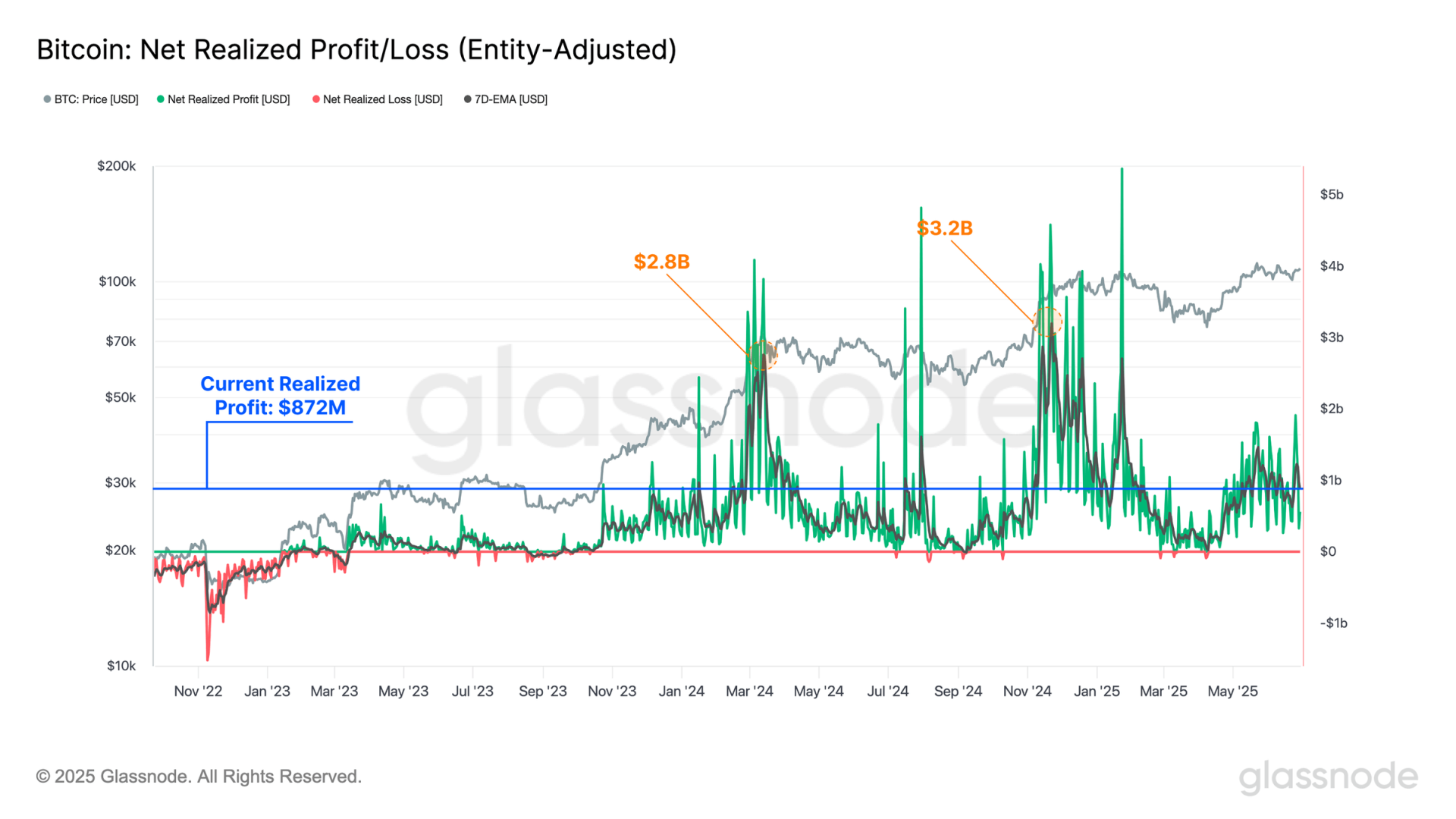

为此,我们可以观察每日链上交易所锁定利润或亏损的规模。近几周已实现利润一直相对低迷,尤其考虑到当前价格距历史高点仅一步之遥。

目前每日锁定利润约 8.72 亿美元,显著低于 73,000 美元和 107,000 美元历史高点形成时分别观察到的 28 亿美元和 32 亿美元的已实现利润水平。

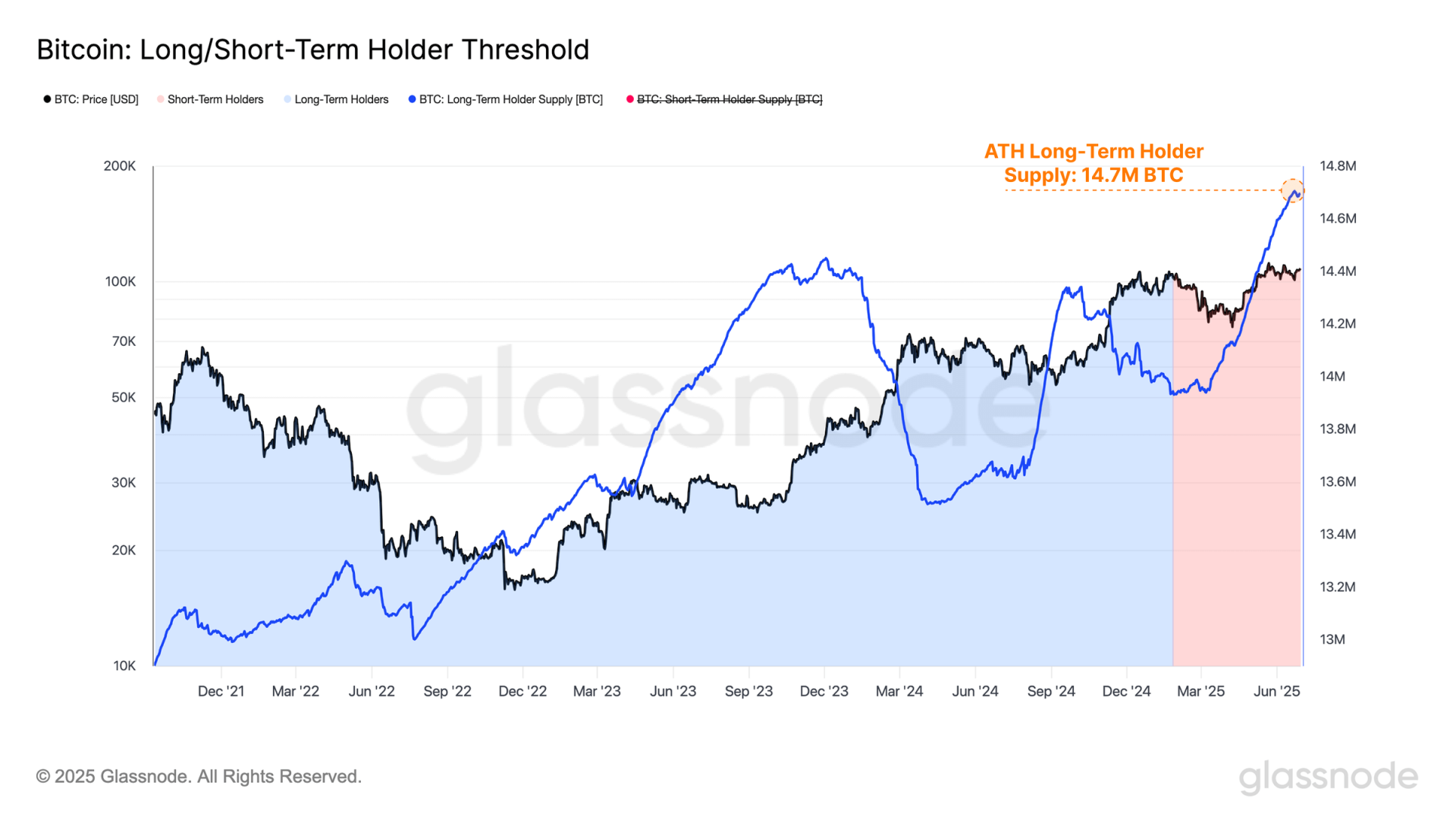

当审视长期持有者(LTH)群体持有的总供应量时(其近期达到 1470 万比特币的历史新高),卖方压力下降尤为明显。这凸显持币不卖(HODLing)仍是投资者的主导市场行为,积累和成熟流远超过分配压力。

代币进入长期持有者群体所需的 155 天时间阈值,目前正接近 1 月底的第二次历史高点形成期。这表明在突破 100,000 美元时买入的投资者基本持币未动,暗示市场情绪内在的积极性。

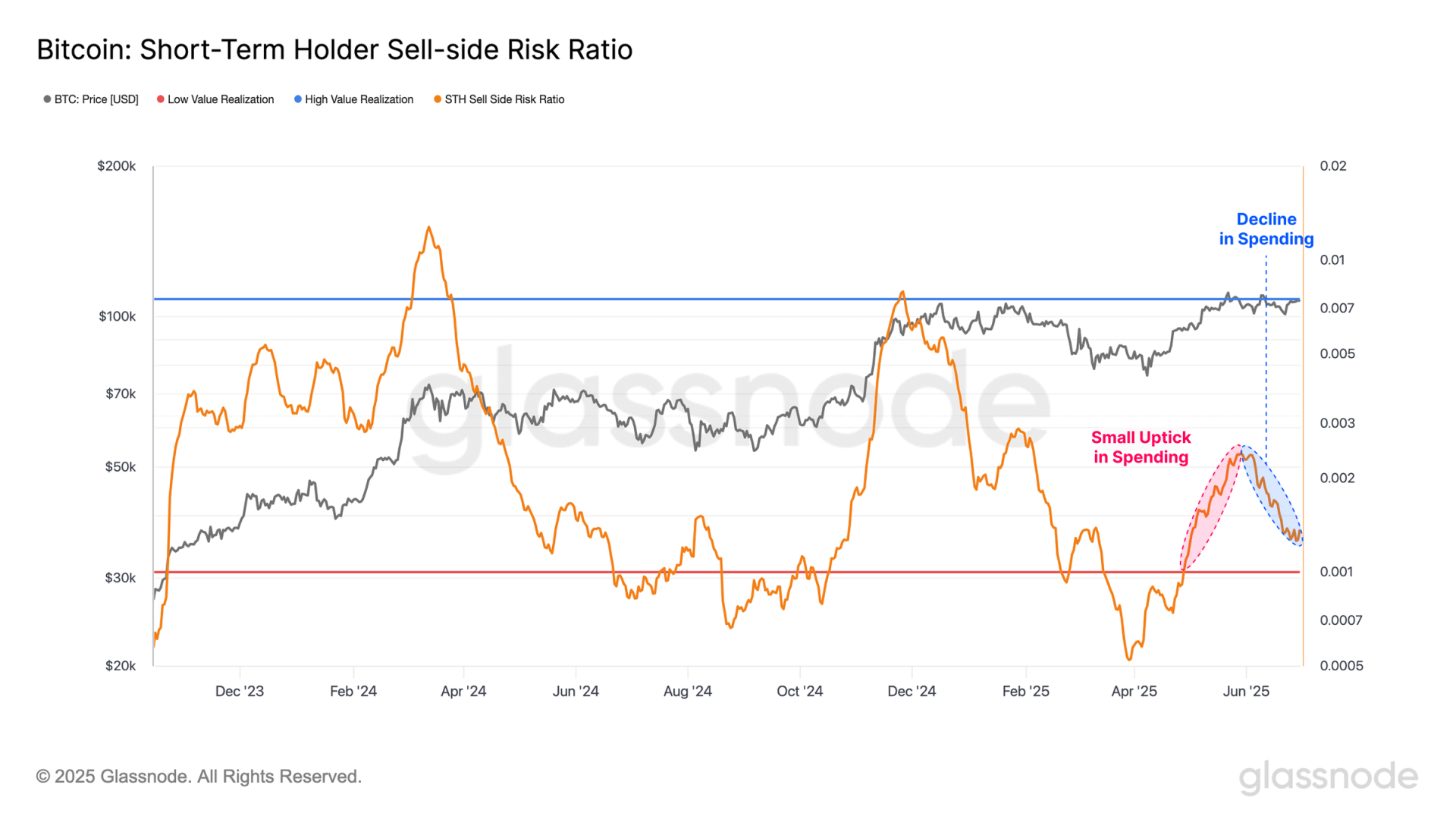

卖方风险比率(Sell-Side Risk Ratio)是衡量市场投资者活动度以及市场是否接近均衡程度的强大工具。可在以下框架内解读:

在历史高点获利了结活动短暂上升后,短期持有者群体已显著降低其分配压力。这再次表明当前价格区间不足以吸引投资者继续卖出,暗示市场可能需要走高(或走低)以释放额外供应。

与此相呼应,长期持有者的盈亏了结行为也出现类似结构。在历史高点附近卖方压力短暂上升后,这些成熟投资者也大幅放缓了支出。

此行为与更广泛的市场信号一致,包括已实现盈亏总量的整体下降、长期持有者供应量持续飙升以及活跃度指标的持续下行趋势。所有这些指标都强化了当前持币不卖(HODLing)是投资者主导行为的观点。

稳定币已成为数字资产生态系统的关键组成部分,是中心化和去中心化场所交易的主要计价资产。从功能上讲,它们代表可用于购买数字资产的现成资本或“储备弹药”。

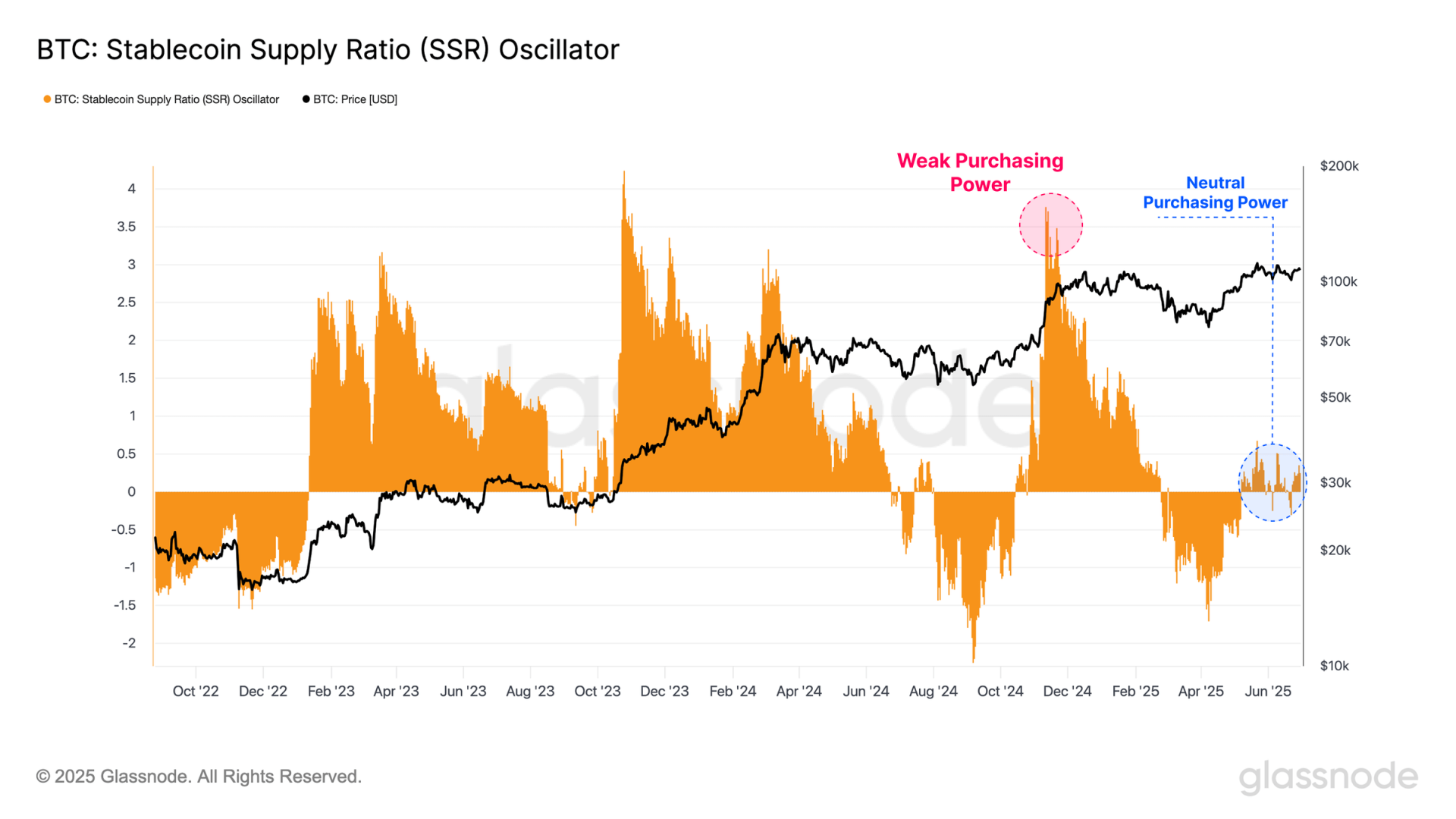

为量化稳定币购买力,我们可采用稳定币供应比率振荡器(SSR),其衡量比特币供应量与稳定币供应量(以比特币计价)的比率。该指标提供了比特币与美元流动性之间相对需求压力的代理:

目前稳定币供应比率(SSR)在其基线附近波动,这是另一项表明市场认为当前价格处于相对均衡水平的指标。与上一次 100,000 美元突破期相比(当时 SSR 显著更高),这点尤为值得注意。尽管价格水平相似,但这一转变表明投资者购买力已显著改善,反映更强劲的潜在需求状况。

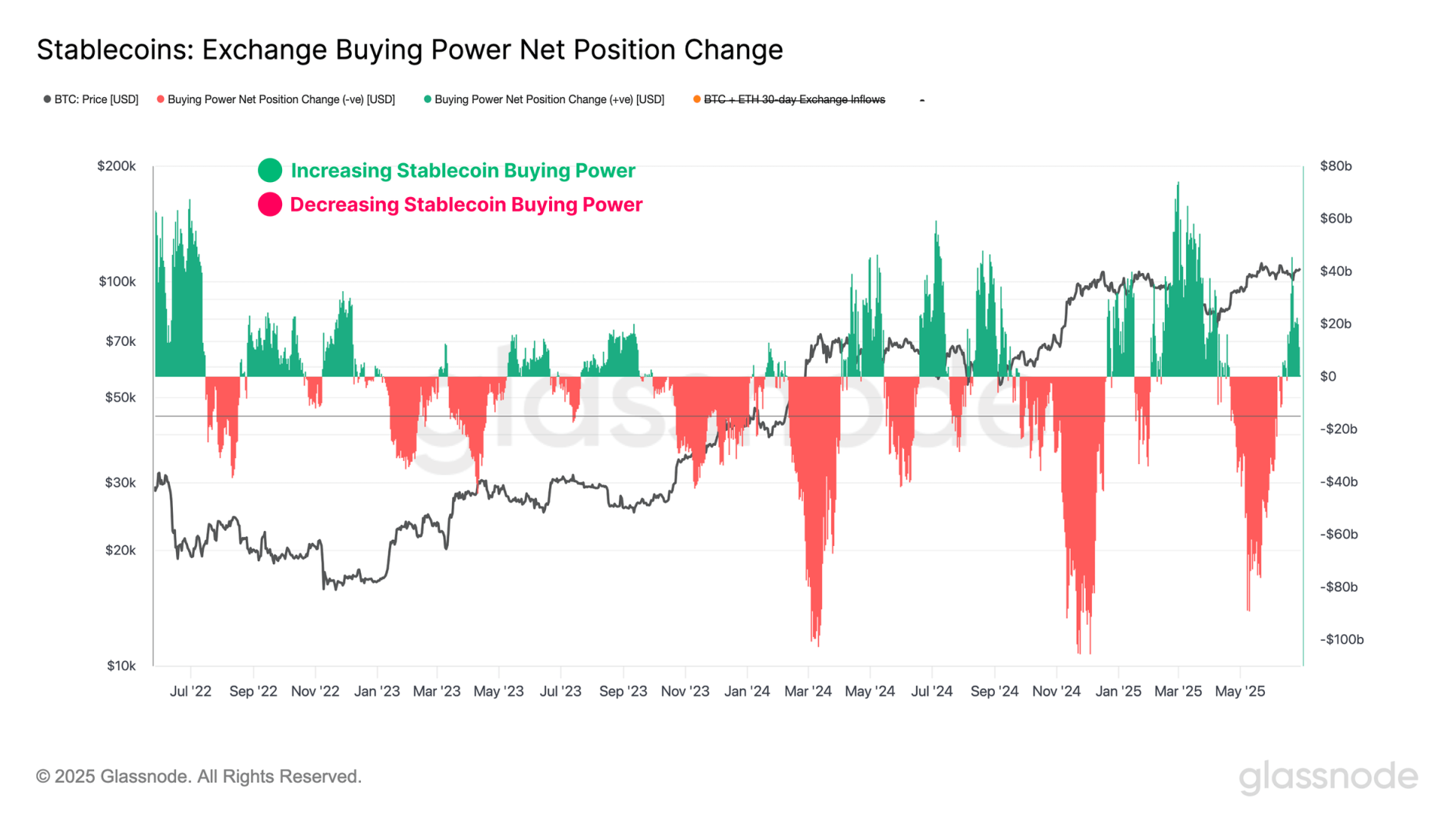

评估稳定币购买力相对强度的另一种方式是通过交易所购买力指标。该指标记录主要交易所稳定币供应量的 30 天变化,并减去比特币和以太坊以美元计价的 30 天资金流变化,可在以下框架下考量:

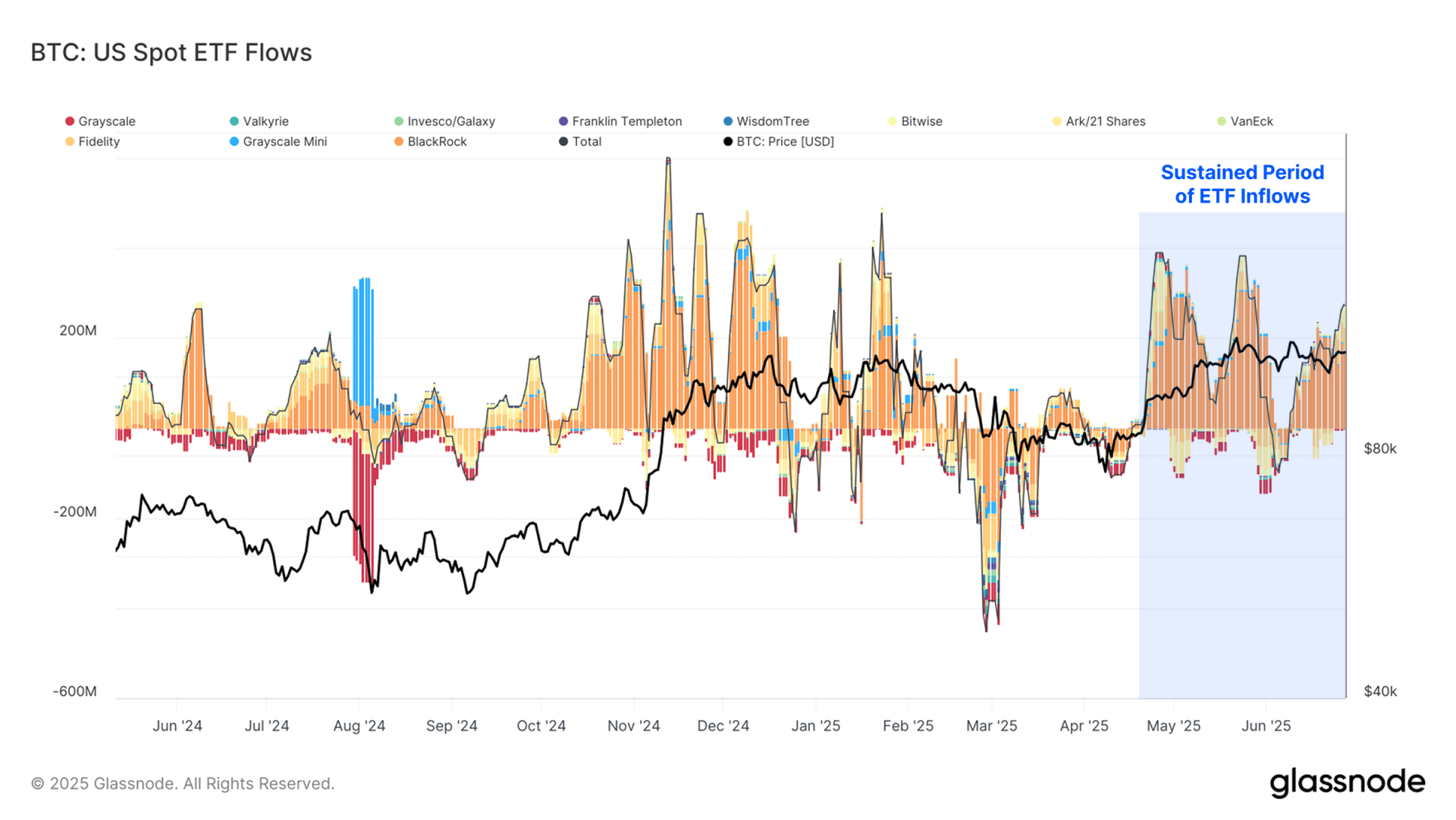

随着比特币市值扩大,需要越来越大的资本流入才能显著推动其估值。因此,我们能评估的最终需求向量来自机构,这通过美国现货比特币 ETF 的净流入得到最佳体现。

近几周总净流入加速,7 天平均峰值达到 +2.98 亿美元。这种持续且大规模的买方压力是一个建设性信号,突显了日益增长的规模化机构参与度。

牛熊界定的短期持有者成本基准 98,300 美元处获得坚实支撑后,反弹至 107,000 美元。此举推动多数投资者重返盈利状态,总未实现利润达 1.2 万亿美元。

尽管盈利激增,投资者行为显示出强烈的持币不卖偏好,因当前价格区间似乎不足以触发显著的获利了结。这体现在已实现利润下降、活跃度持续下行趋势以及长期持有者供应量攀升至历史新高。

随着价格重返先前 ATH 区间,我们注意到稳定币购买力已显著改善,指向更强劲、稳定的需求背景。同时,机构需求保持坚挺,受监管的比特币产品持续获得大规模资金流入。