摘要:比特币升至$74K,逼近真实市场均值$78.1K 关键阻力。获利了结升温,短期持有者盈利比例仍低,期权偏度反映下行保护偏好。机构谨慎回归,现货需求不均,衍生品信号中性偏脆弱。市场呈资金流驱动反弹,缺乏强信念,突破需吸收上方供应。

$BTC 维持在 ~$74K,比关键阻力位 $78K 低约 5%。现货和 ETF 需求改善,但获利了结、市场宽度疲弱以及期权持仓谨慎表明,这是一场脆弱、由资金流驱动的反弹,缺乏强劲信心。

上周,本报告指出真实市场均值 $78.1k 是当前熊市结构中反弹行情最可能的中期顶部。此后,比特币逐步走高,目前交易在 $74k 附近,比真实市场均值低约 5.2%,追踪活跃供应的成本基础。虽然价格尚未测试并稳定在这一关键阈值之上,但中期内价格冲至甚至突破该阈值的概率仍然相当大。

由于价格仍在真实市场均值下方盘整,短期持有者的行为为识别熊市反弹可能衰竭的位置提供了可靠视角。

短期持有者供应盈利比例衡量最近获得的供应中当前处于未实现盈利的部分,是衡量新市场参与者中获利了结压力的直接指标。历史上,熊市反弹中的局部顶部往往在该指标接近其统计均值约 54.2% 时形成,此时盈利的短期持有者集中度足以触发有意义的分发。目前为 43.2%,仍明显低于该阈值,表明当前反弹尚未达到典型的衰竭区域。这为向真实市场均值进一步上行留下了少量空间,同时也为价格上涨提供了一个可量化的监测水平。

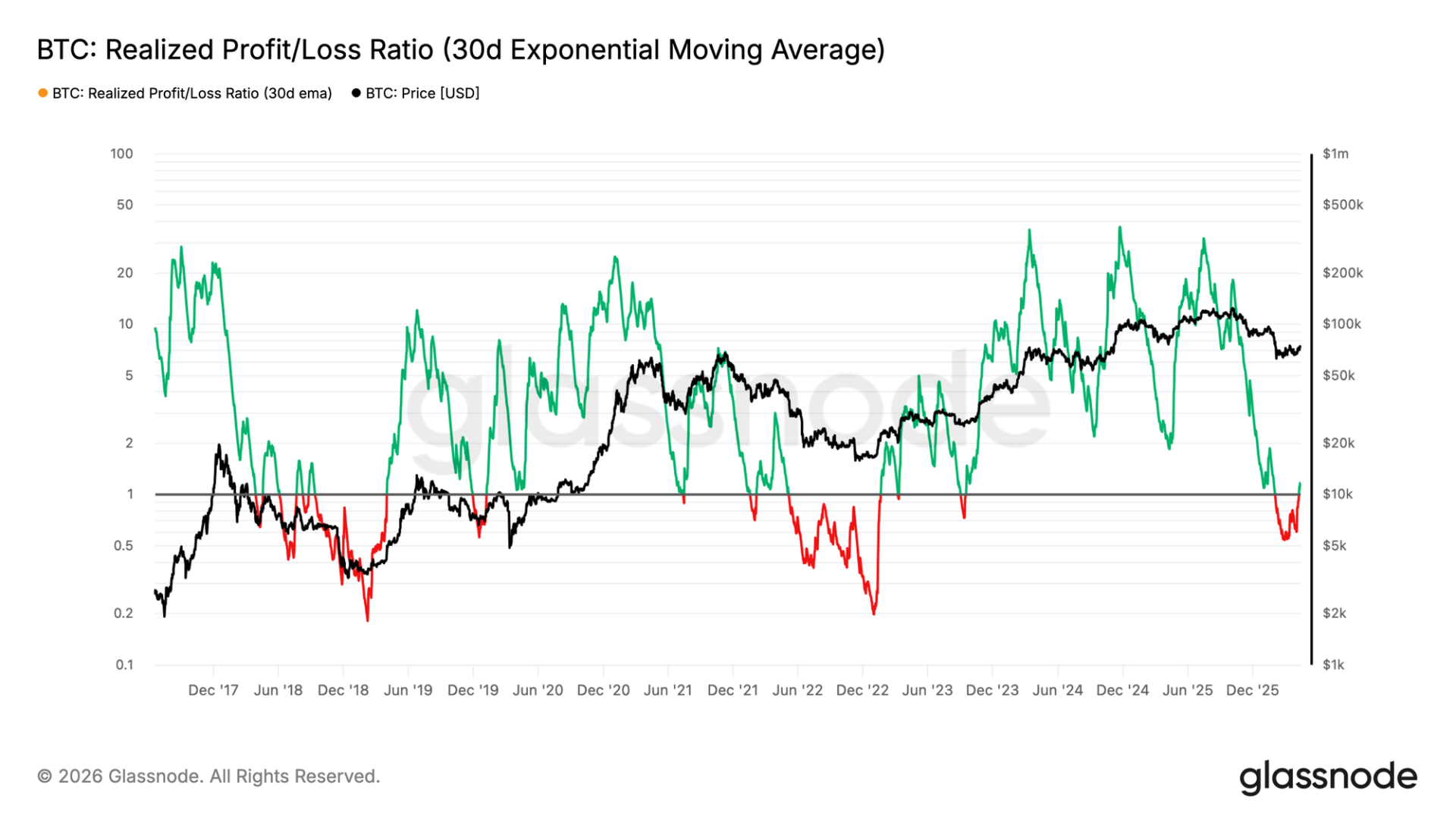

基于上述短期衰竭信号,对市场动能的长期评估需要审视投资者基础的已实现盈亏平衡。已实现利润/亏损比率衡量链上每实现一美元亏损对应的已实现利润美元价值,30 日 EMA 平滑短期噪音以揭示潜在趋势。

读数高于 1 表明获利了结主导亏损实现。当前读数 1.16 确认投资者普遍将当前反弹视为在盈亏平衡点退出头寸或捕捉微薄利润的机会。虽然这不是立即反转信号,但在熊市反弹中该比率的急剧飙升历来是分发的警示指标,而非真正的需求复苏。

要使这次反弹演变为转向牛市的结构性转变,市场需要一个能够吸收这一波利润实现并持续将价格维持在 $78.1k 真实市场均值之上的重大需求催化剂。

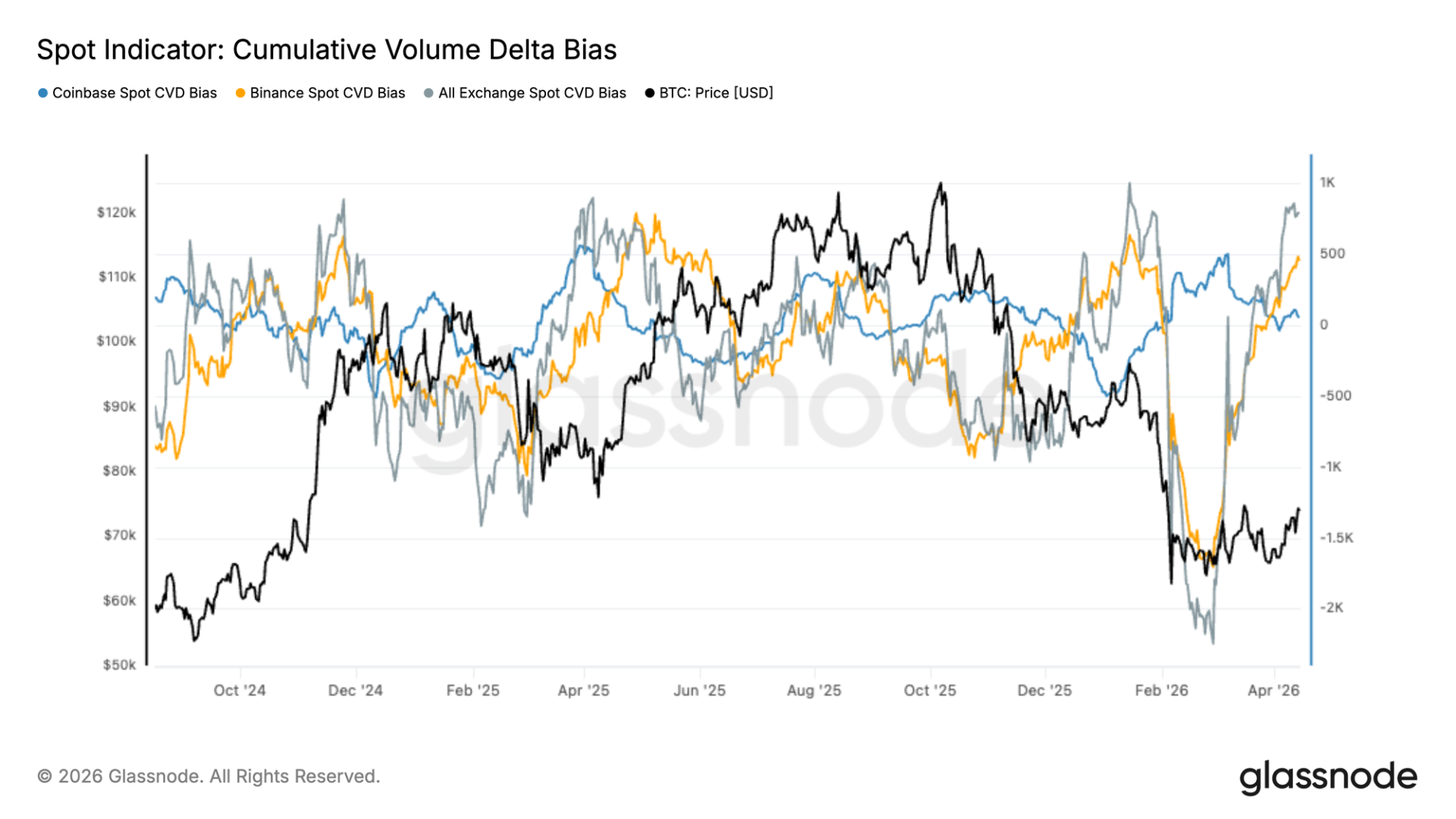

继二月份的清算事件之后,现货 CVD 已大幅反弹,总流量从深度负值区域恢复到正值区域。这一转变表明从激进的卖方压力向净现货积累的明确过渡,与近期的价格稳定一致。然而,各平台的需求复苏并不均衡。

币安流量领涨,表明离岸和散户驱动部分重新活跃。相比之下,Coinbase CVD 仍然相对低迷,表明机构参与者的重新介入较为缓慢。这种分化值得注意,因为持续的反弹通常需要两个群体更广泛的参与。

虽然吸收卖方压力为正向,但当前结构反映的是更具选择性的买盘,而非完全确立的需求机制。要使复苏持久,可能需要来自 Coinbase 流量的更强确认,表明更深入的机构参与和在更高价格水平上更具韧性的支撑。

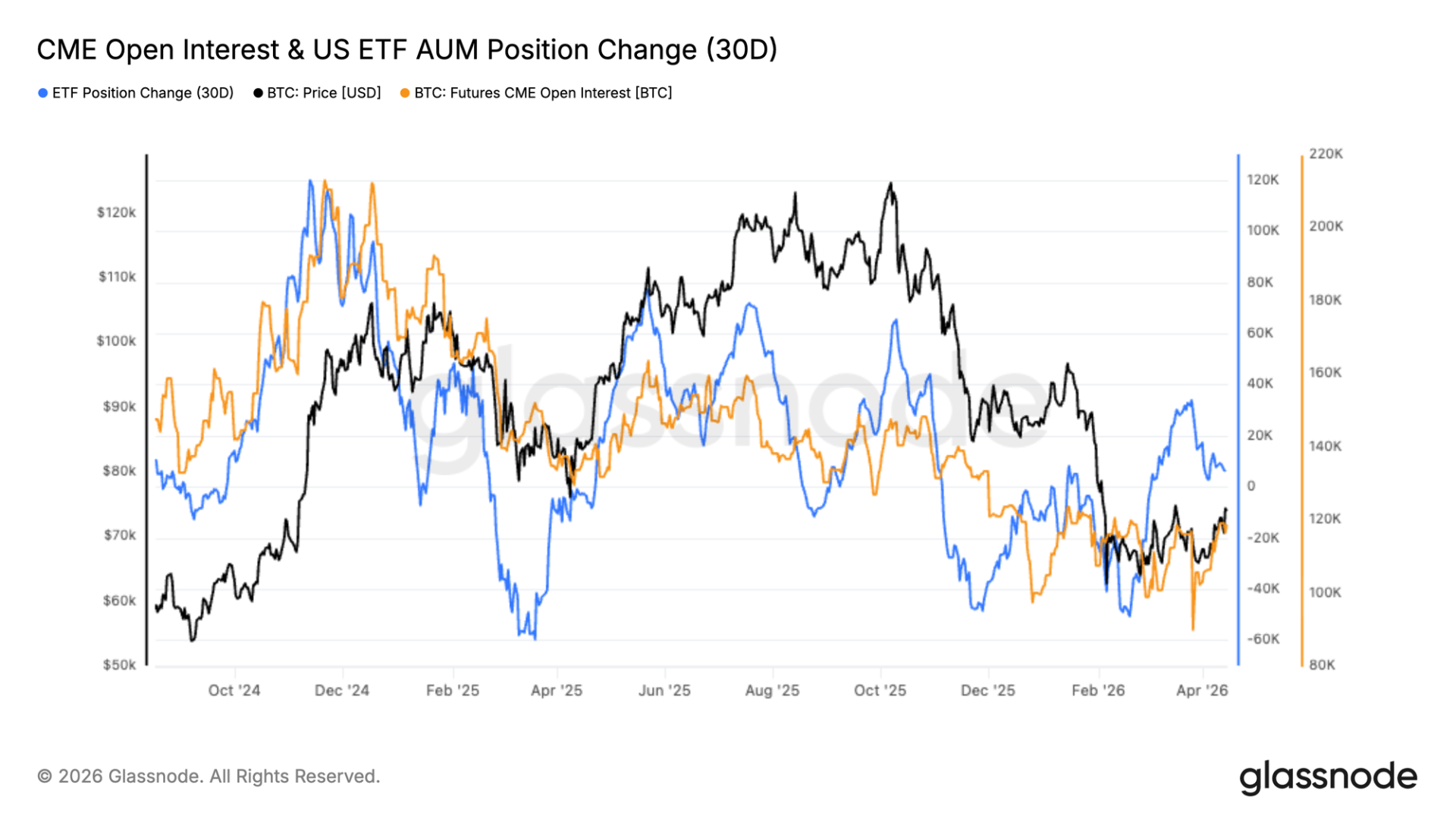

继二月份的下跌之后,机构风险敞口趋于稳定,CME 未平仓合约和 US ETF 管理资产流量均显示出早期复苏迹象。经过一次急剧的去杠杆后,CME 持仓已开始从局部低点重建,表明基于期货的风险敞口逐步回归。

与此同时,ETF 流量在持续流出后已转回正值区域。这一逆转表明通过受监管投资工具的资本配置重新活跃,通常与长期和机构参与者相关。然而,复苏仍是有节制的而非激进的。CME 未平仓合约仍远低于前期高点,ETF 资金流入缺乏周期早期阶段看到的持续动能。这表明更谨慎的重新介入,而非全面的风险偏好回归。

综合来看,数据表明机构玩家开始重新进入市场,但方式更具选择性和可控性。需要 CME 持仓和 ETF 资金流入更强、更持久的扩张才能表明机构信心的更决定性回归。

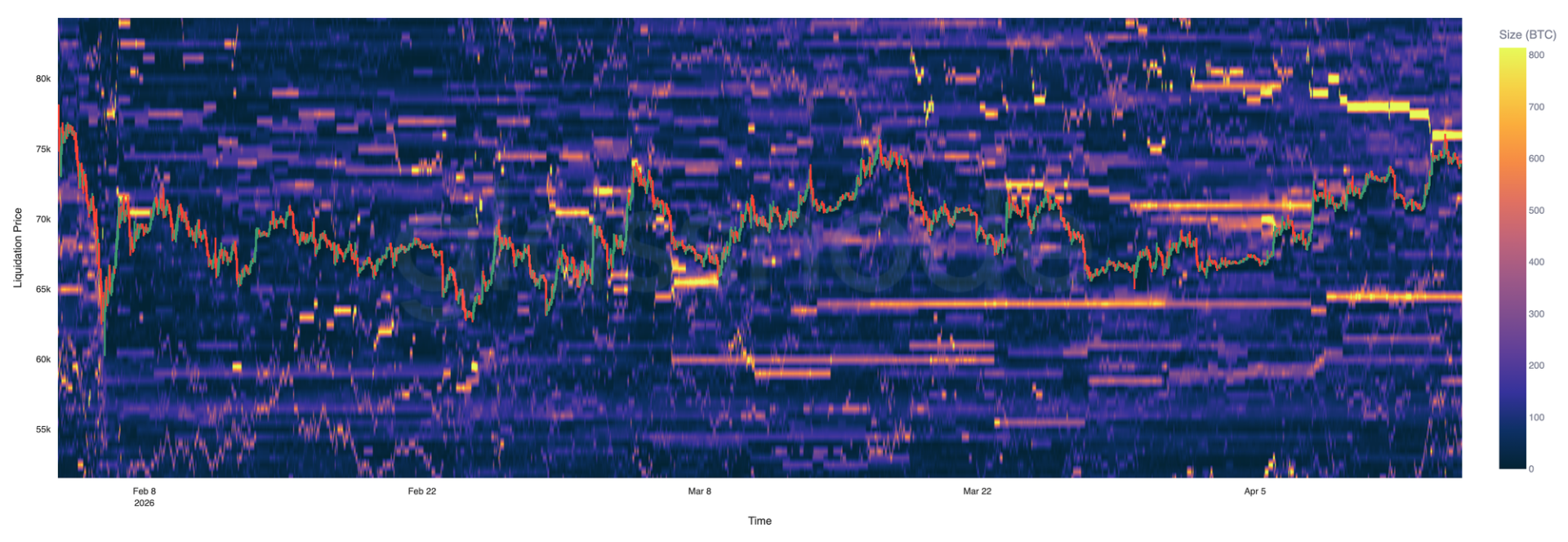

Hyperliquid 清算数据显示出一个紧密聚集且高度反应灵敏的永续合约市场,流动性集中在当前价格附近。作为单一平台视角,这反映了更具战术性的持仓,提供对短期杠杆动态的洞察,而非市场整体结构。

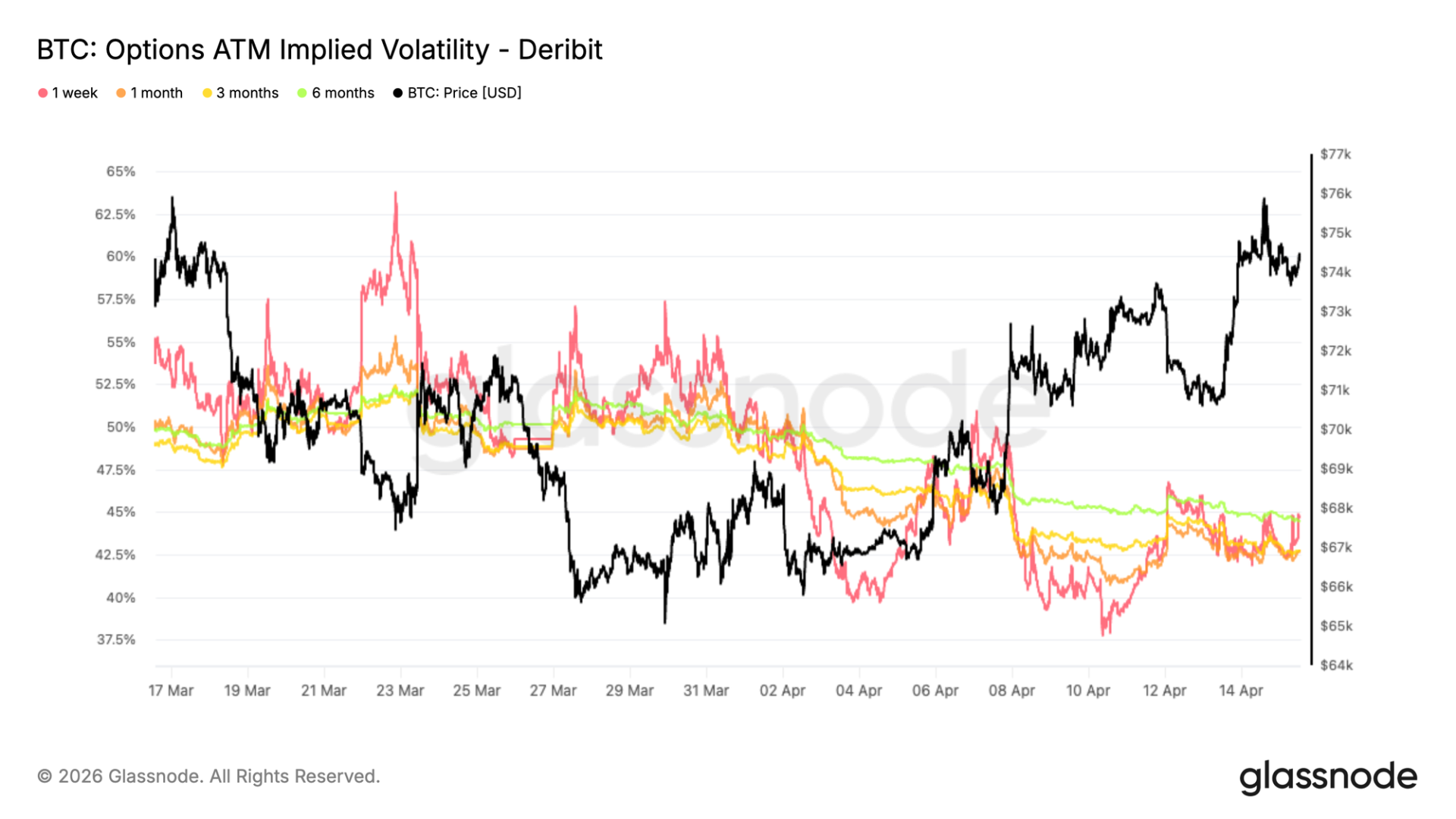

现货的反弹行情并未转化为波动率的有意义重定价,隐含波动率在整个曲线上下降。近月合约走软,而长期期限也重新定价走低,指向波动率预期的整体正常化。期限结构保持相对平坦,1 个月波动率交易在约 42.6%,略低于 3 个月,反映出对定价近期风险的紧迫性有限。这种压缩表明近期地缘政治头条不再被视为持续动荡的催化剂。相反,即使宏观不确定性仍未解决,波动率正被重新定价向更稳定的条件。各期限的平行下移表明交易者正在解除保护而非增加新风险敞口。

尽管价格上涨,期权市场并未发出变盘信号,而是表明在压力升高期之后的正常化。

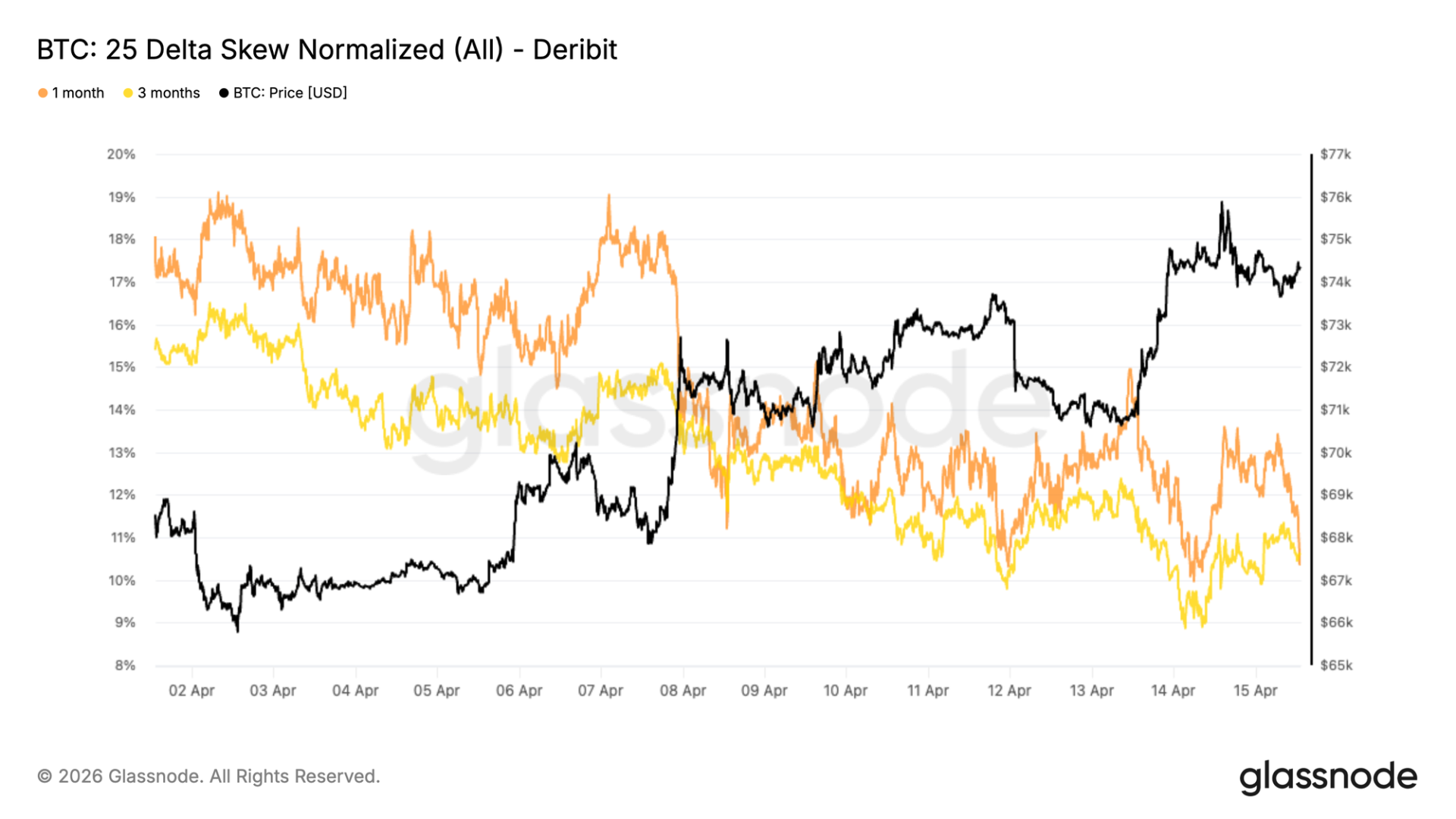

虽然波动率水平已缓解,期权的相对定价仍显示出对保护的偏好。25 delta 偏度在各期限上仍偏向看跌期权,表明看跌期权相对于看涨期权仍存在溢价,尽管偏度本身已有所下降。

这表明即使交易者减少直接对冲,他们也没有积极转向上行持仓。持续存在的负偏度凸显出市场在表面之下仍保持谨慎。

近期偏度的压缩,尤其是在长期期限,表明随着极端尾部风险对冲被解除,出现一定正常化。然而,整体结构仍反映需求的不对称性,保护在结构上仍存在买盘。

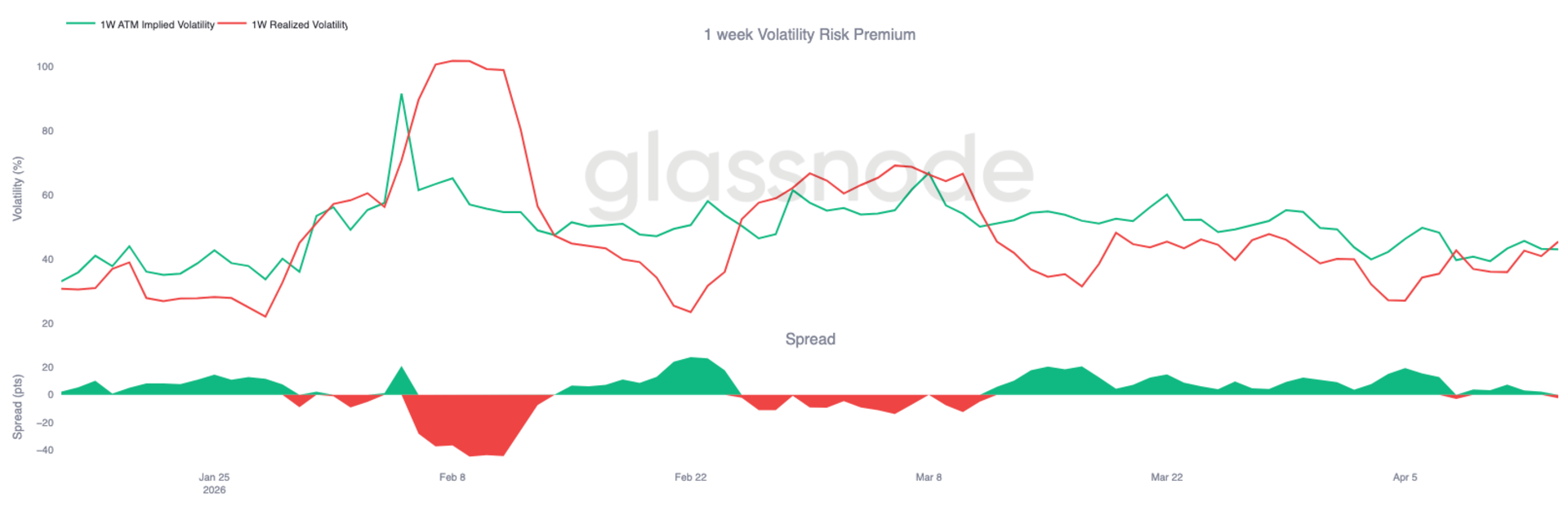

进一步观察波动率曲面,短期波动率风险溢价已翻转,实现波动率现在超过隐含波动率。该价差衡量前瞻预期与实际价格变动之间的差距,目前接近 -2 个波动率点,平值隐含约 43,实现约 45。

这一转变发生在本周早些时候现货急剧上涨之后,比特币 +5% 的反弹,而隐含波动率定价在较低水平。结果是,期权市场低估了实际价格变动的幅度,导致溢价倒挂。在这种背景下,短期期权不再包含保护溢价,而是反映出一个被实际动态打个措手不及的市场。

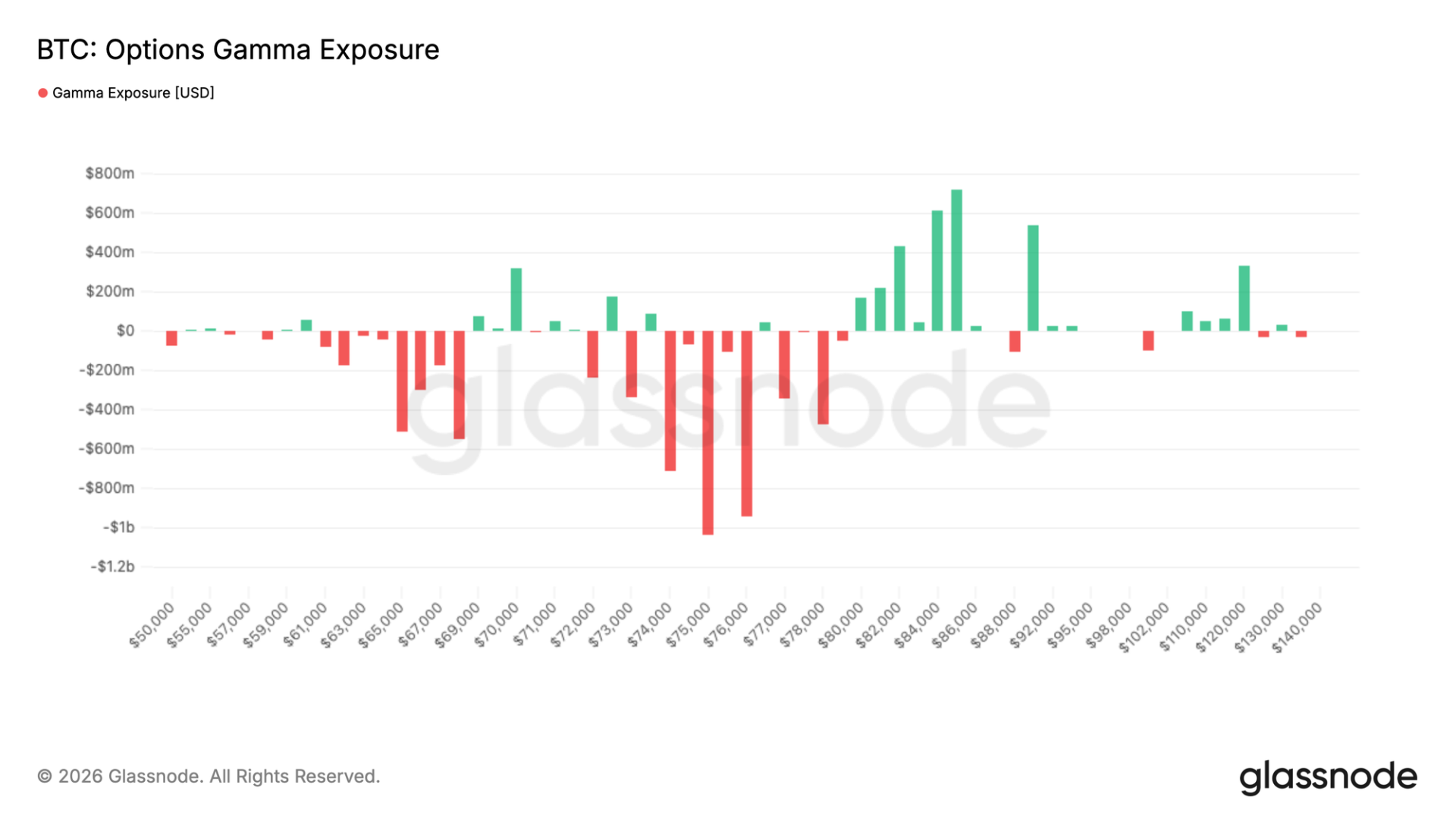

从市场结构角度看,做市商持仓在近期价格行为中扮演核心角色。大量负 gamma 集中在 $74K 至 $76K 区间,约 30 亿美元的风险敞口位于现货之上,形成了一个对冲流动可以影响方向的区域。

当现货接近该区域时,做市商需要买入强势以管理其风险敞口,从而加强上行势头。这种动态改变了阻力位的解释,因为高负 gamma 水平可以充当加速器而非障碍。在该区域下方,缺乏强正 gamma 支撑表明走势可能仍对流动敏感。当前设置反映出一个市场,其中机械性的对冲行为可以放大价格行为,尤其是在流动性和持仓仍然相对较轻的市场结构阶段。

总之,市场在现货、衍生品和链上指标上显示出早期稳定迹象。现货需求已回归,ETF 流量改善,持仓开始重建,但各平台和投资者群体的参与仍然分散。衍生品和期权市场反映了这种不确定性,中性持仓和压缩的波动率表明缺乏强方向性偏向。

与此同时,结构性逆风持续存在。获利了结在强势中增加,短期持有者接近盈亏平衡水平,期权偏度继续显示对下行保护的偏好。流动性动态和做市商持仓也在发挥过大作用,强化了一个反应性、由资金流驱动的环境。

要出现更决定性的趋势,市场可能需要持续的资金流入、更强的机构参与以及吸收关键阻力位(尤其是真实市场均值附近)上方供应的能力。

关注 Metanethub 公众号: