摘要:深入剖析了 2026 年初 Base 链上 USDC 交易量飙升至 5.3 万亿美元的奇异现象。研究发现,约半数交易量源自 Aerodrome 和 Morpho 等 DeFi 协议的流动性再平衡与闪电贷活动,而非传统支付场景。这一发现揭示了稳定币转账量激增背后的结构性驱动因素,强调了对链上经济活动进行更精细分类的必要性。

探究 Base 链上 USDC 交易量激增背后的顶级合约与驱动因素

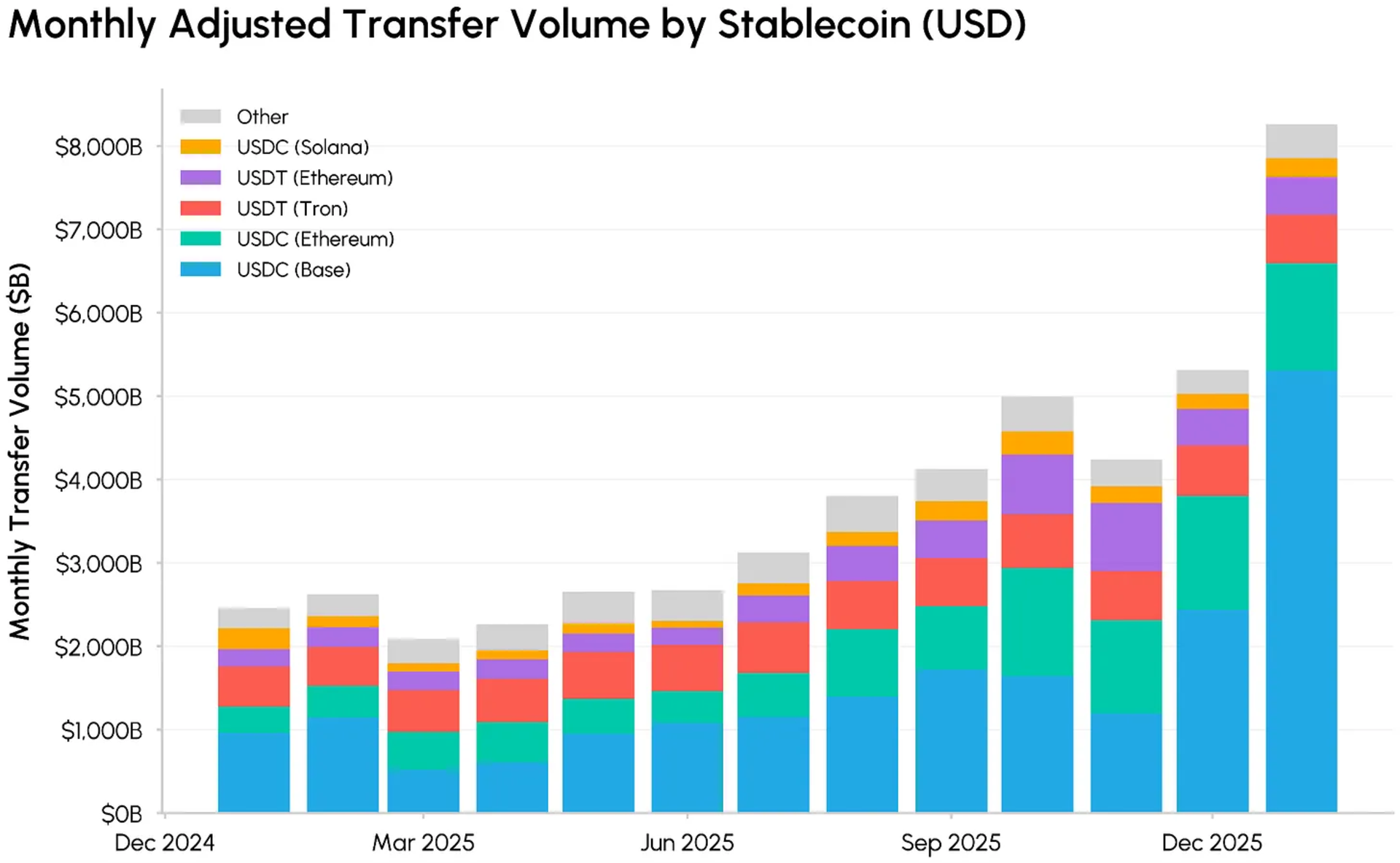

2026 年 1 月,调整后的稳定币转账量飙升至创纪录的 8 万亿美元,超过了之前的月度平均水平。

随着稳定币在链上的供应量不断扩大,它们作为交易、去中心化金融(DeFi)、结算以及越来越多全球可编程支付用例(包括工资支付、汇款和企业对企业支付)的轨道,持续获得关注。因此,市场参与者面临的一个关键问题是:稳定币促进的经济活动规模究竟有多大?它们是如何被使用的?

仔细观察转账量可以发现,1 月份的增长大部分可追溯到单一链上的单一资产:Base 链上的 USDC(上图中蓝色部分)。供应量约为 41 亿美元的 Base 链 USDC,在 2026 年 1 月产生了 5.3 万亿美元的交易量,与其他链相比,其流通速度异常高。然而,这是否代表了支付活动的真正激增,还是有其他原因?

本文深入探讨稳定币转账量激增背后的驱动因素,聚焦于整体交易数据背后的地址和活动类型,以及这告诉我们关于链上稳定币使用情况演变的本质。

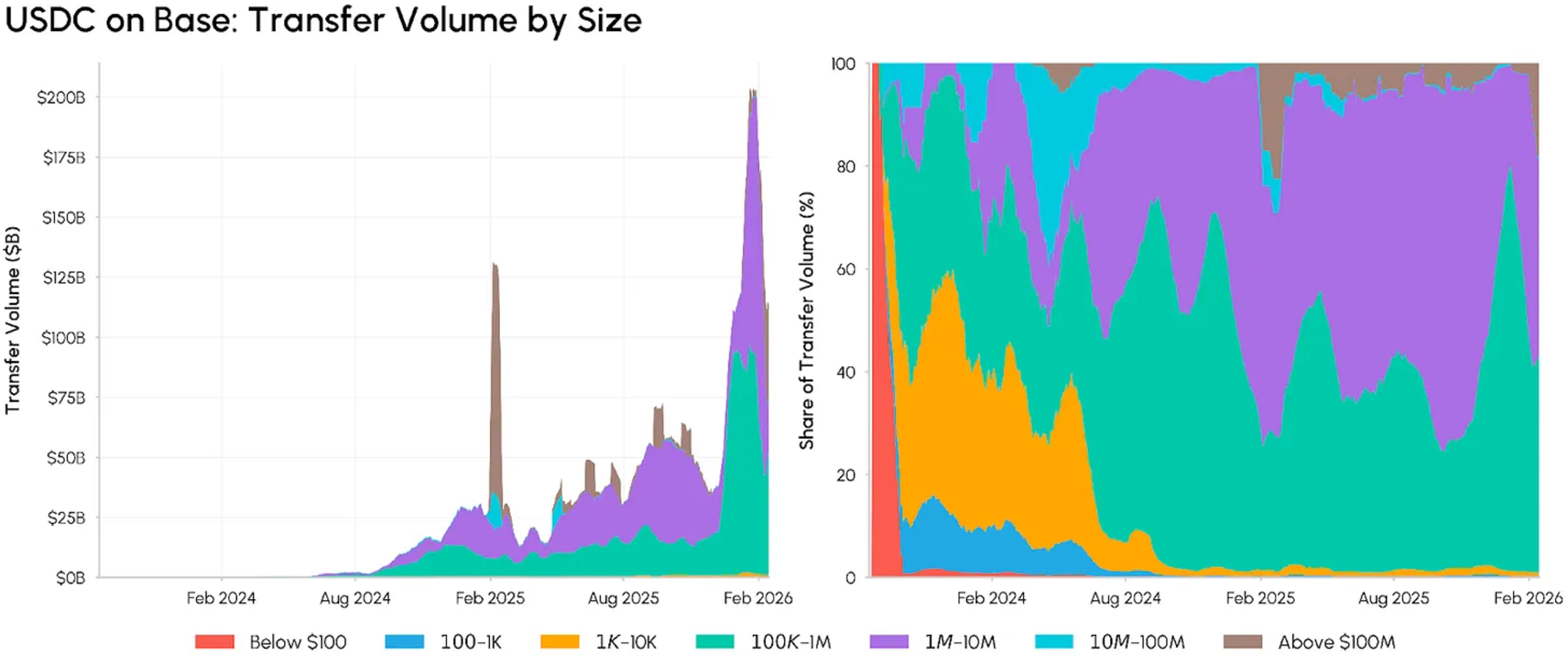

从 Base 链上 USDC 的交易规模来看,增长主要来自大额价值转账。

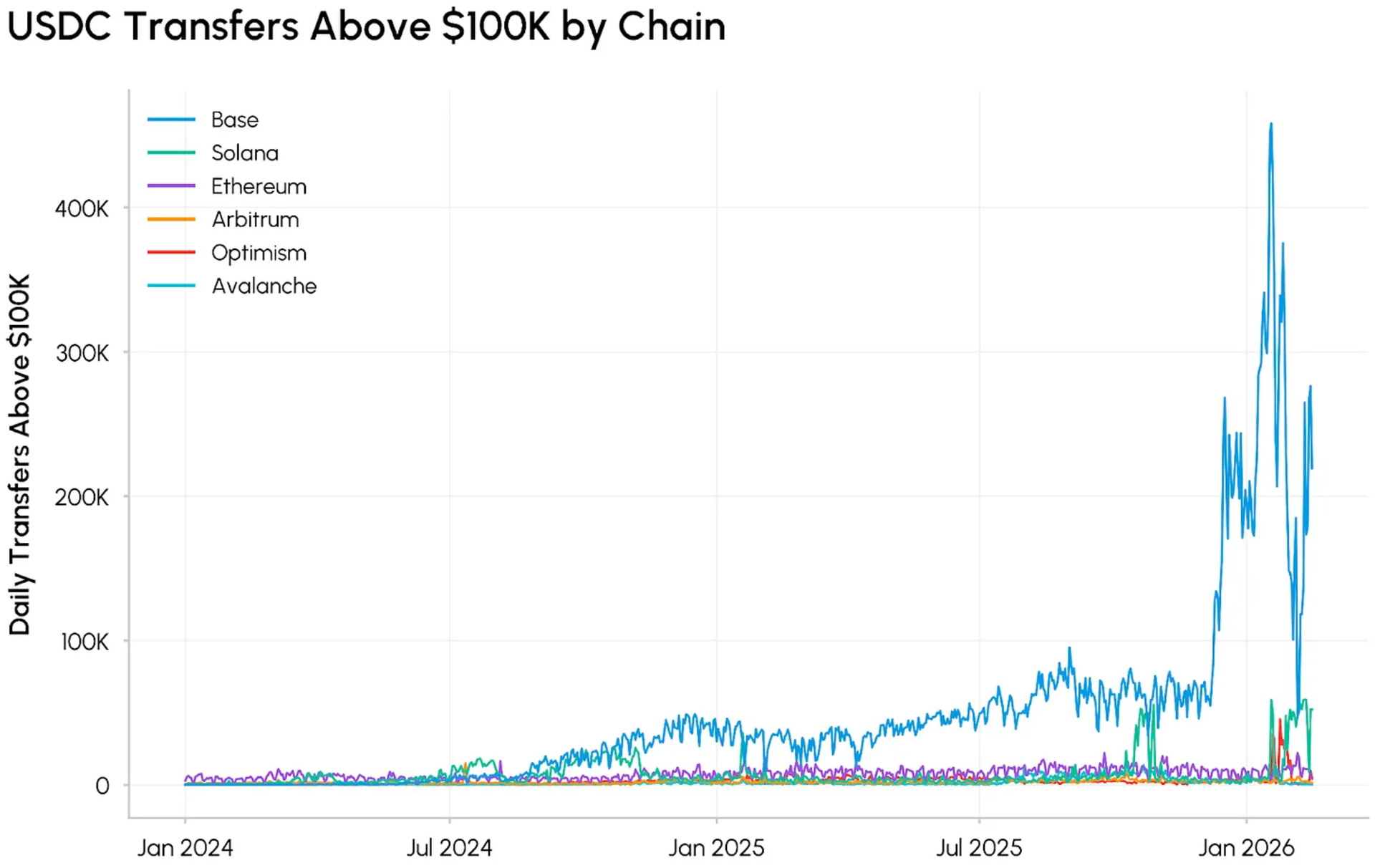

每日超过 10 万美元的 USDC 转账从 2025 年中的不到 5 万笔飙升至 2026 年 1 月超过 45 万笔的峰值,令所有其他链相形见绌。按交易规模区间划分 Base 链上的 USDC 转账量,进一步证实了这一模式。

现在,10 万至 100 万美元和 100 万至 1000 万美元之间的大额转账占据主导地位,合计约占所有转账价值的 90%。尽管部分由 AI 代理通过 x402 支付协议进行的小额支付等新兴用例推动了低价值 USDC 转账的增加,但较小规模的交易区间占比已被压缩。1000 万至 1 亿美元以及 1 亿美元以上的区间也出现间歇性飙升,表明存在周期性的巨鲸级别资金流动。

鉴于这种构成的转变,是什么驱动了 Base 链上的这种高价值活动?

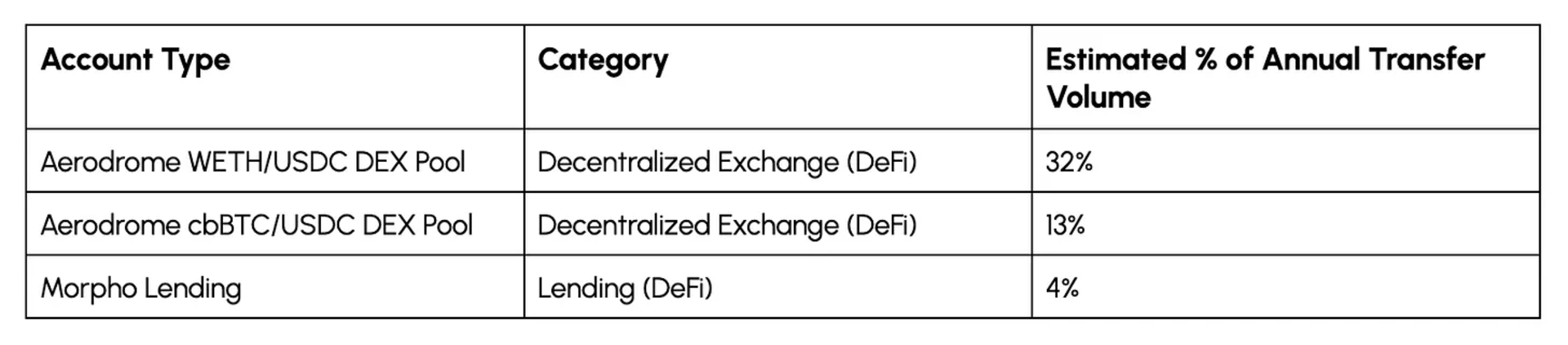

为了识别这些活动背后的智能合约和地址,我们使用 Coin Metrics ATLAS 数据,获取了 2026 年 1 月增长最集中的 10 天窗口期内 Base 链上的 USDC 余额更新。识别出的前 5 个地址与 DeFi 活动相关,特别是 Aerodrome(一个基于自动做市商(AMM)模式的去中心化交易所(DEX))上的流动性提供,以及 Morpho 上的链上借贷。将范围扩大到全年,可以看到它们超大占比:

最活跃的账户遥遥领先于 Aerodrome 的 WETH/USDC 集中流动性池,仅该池在过去一年中就估计占 Base 链上所有 USDC 调整后转账价值(20 万亿美元)的 32%(6.4 万亿美元)。其 cbBTC/USDC 池和 Morpho 也是重要的贡献者。这些合计代表了与 DeFi 机制和底层设施相关的资金流动,而非支付或结算活动。

为了理解这些合约如何以及为何能产生如此巨大的交易量,我们研究了 Aerodrome 上的集中流动性管理机制和 Morpho 上的闪电贷套利机制。

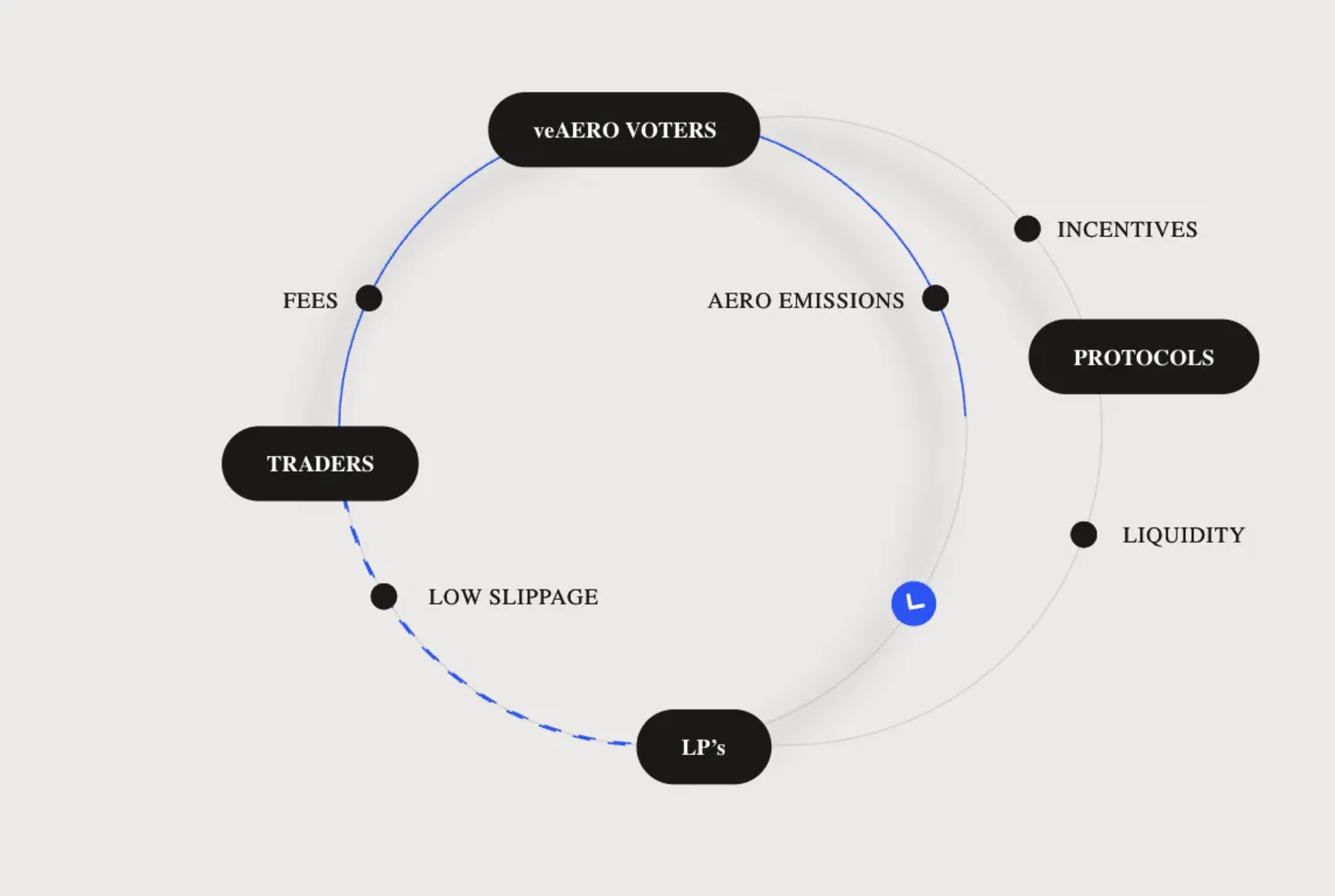

Aerodrome 是 Base 上最大的自动做市商(AMM)DEX,其 Slipstream 池使用了类似于 Uniswap V3 的集中流动性模型。流动性提供者(LP)将资本部署在特定的窄价格区间内,这改善了价差,提高了资本效率,并吸引了高交易量交易者。重要的是,当 LP 的头寸处于活跃交易区间内时,他们能赚取 AERO 代币排放,创造了在市场条件变化时不断重新平衡的强大动力。

交易级事件日志(Transaction level event logs)证实,该池上的主导活动是流动性头寸管理(销毁、减少流动性、提取)和 gauges 奖励领取,而不是执行兑换。这通过两个主要渠道产生转账量:

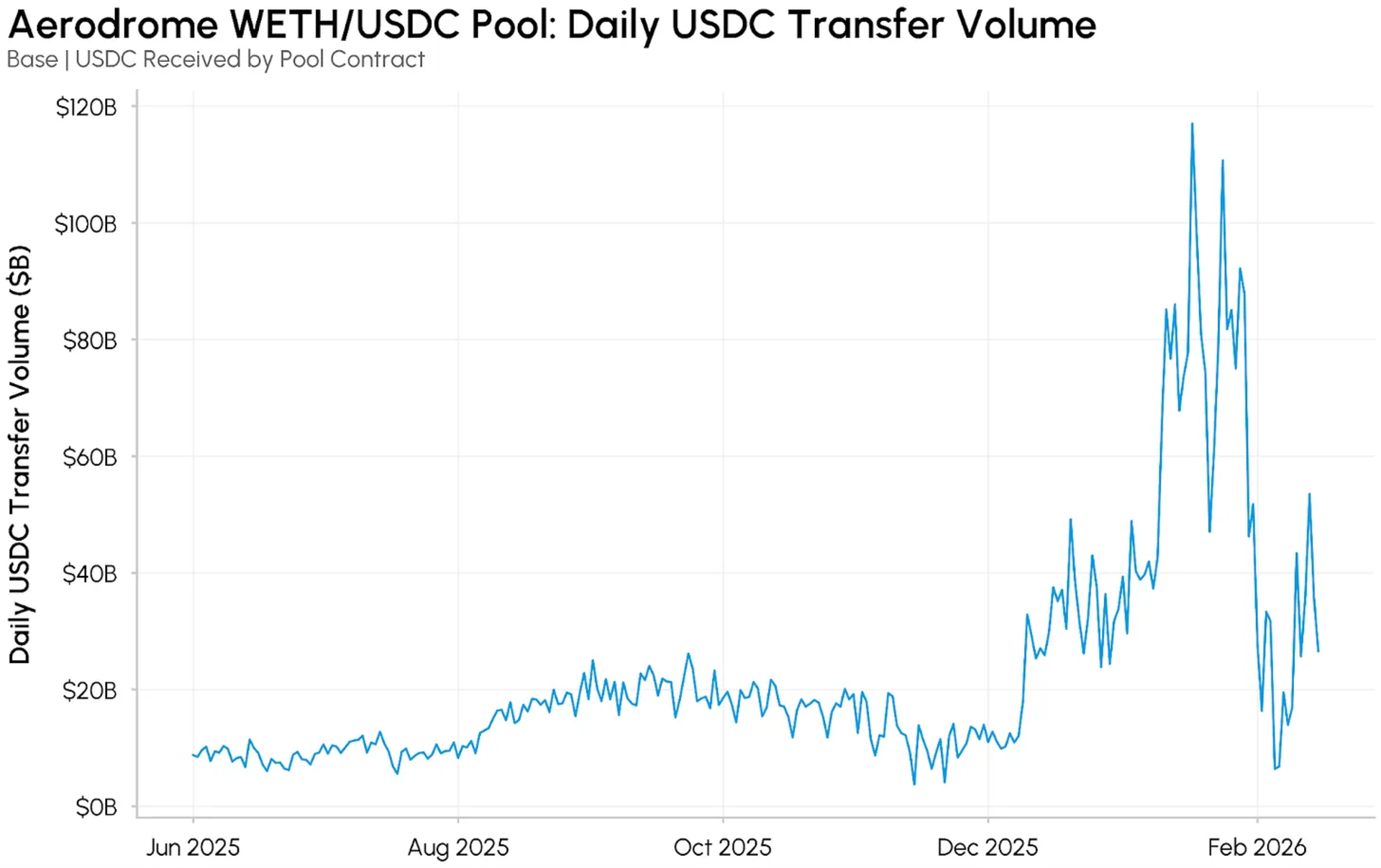

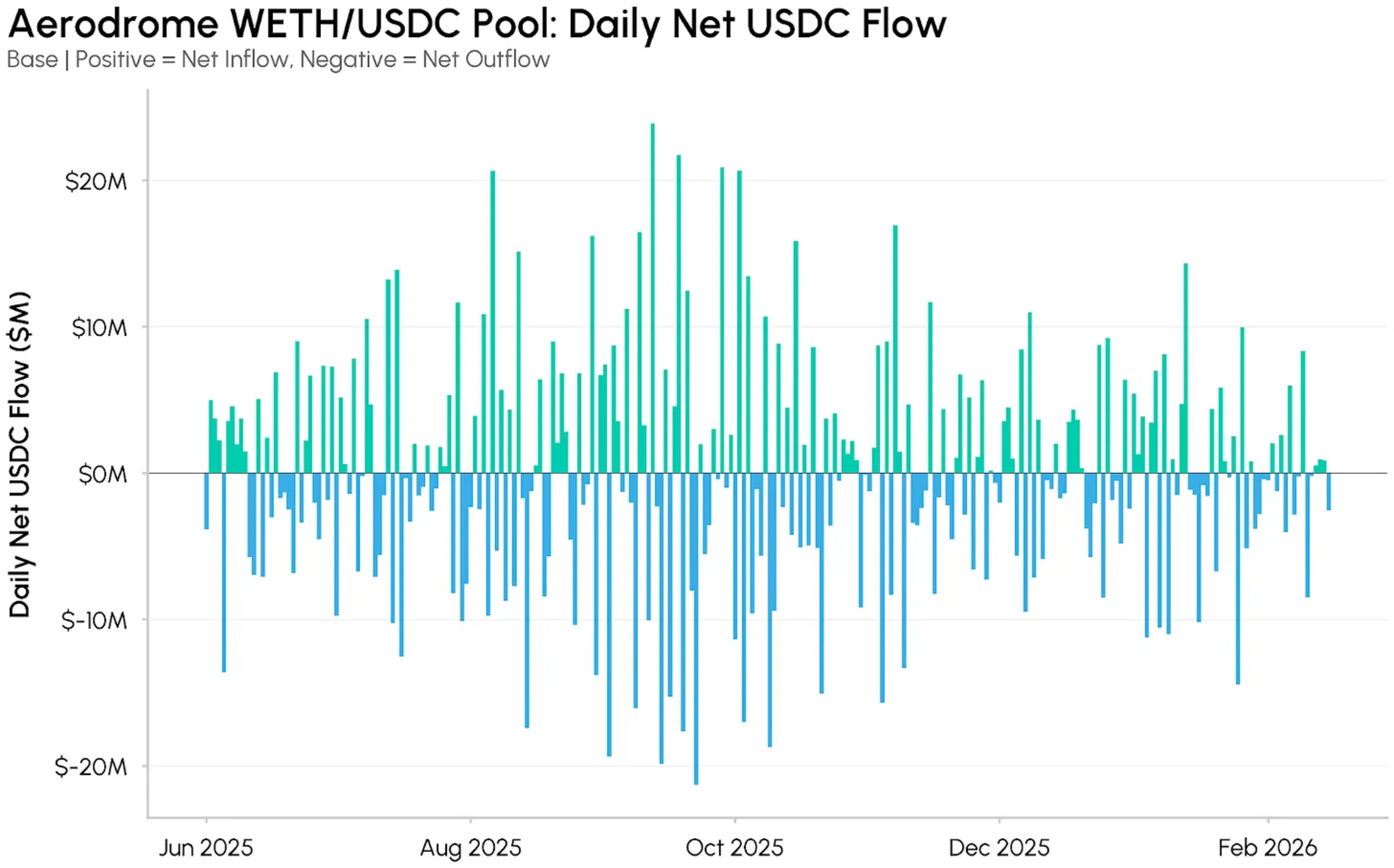

在 2026 年 1 月的高峰期,WETH/USDC 池经历了超过 1000 亿美元的 USDC 转账量,但随着资本的循环进出,每日净流量很少超过±2000 万美元。深入分析频繁与该池交互的地址(交易对手方)发现,仅 5 个地址就占了这些活动的约 80%,每日交易次数超过数万笔。这表明存在自动化策略,而非手动头寸管理。

Morpho 则呈现出不同的模式。USDC 转账量的很大一部分来自闪电贷活动,如这笔涉及 1.14 亿美元 USDC 的交易所示。这些是原子交易,机器人从 Morpho 借入大量资金以执行套利、清算或头寸重组,并在同一笔交易内偿还全部金额。一笔闪电贷可以在几秒钟内移动超过 1 亿美元的 USDC,使其从 Morpho 转出并返回,产生可观的转账量,但并不代表净经济流动。

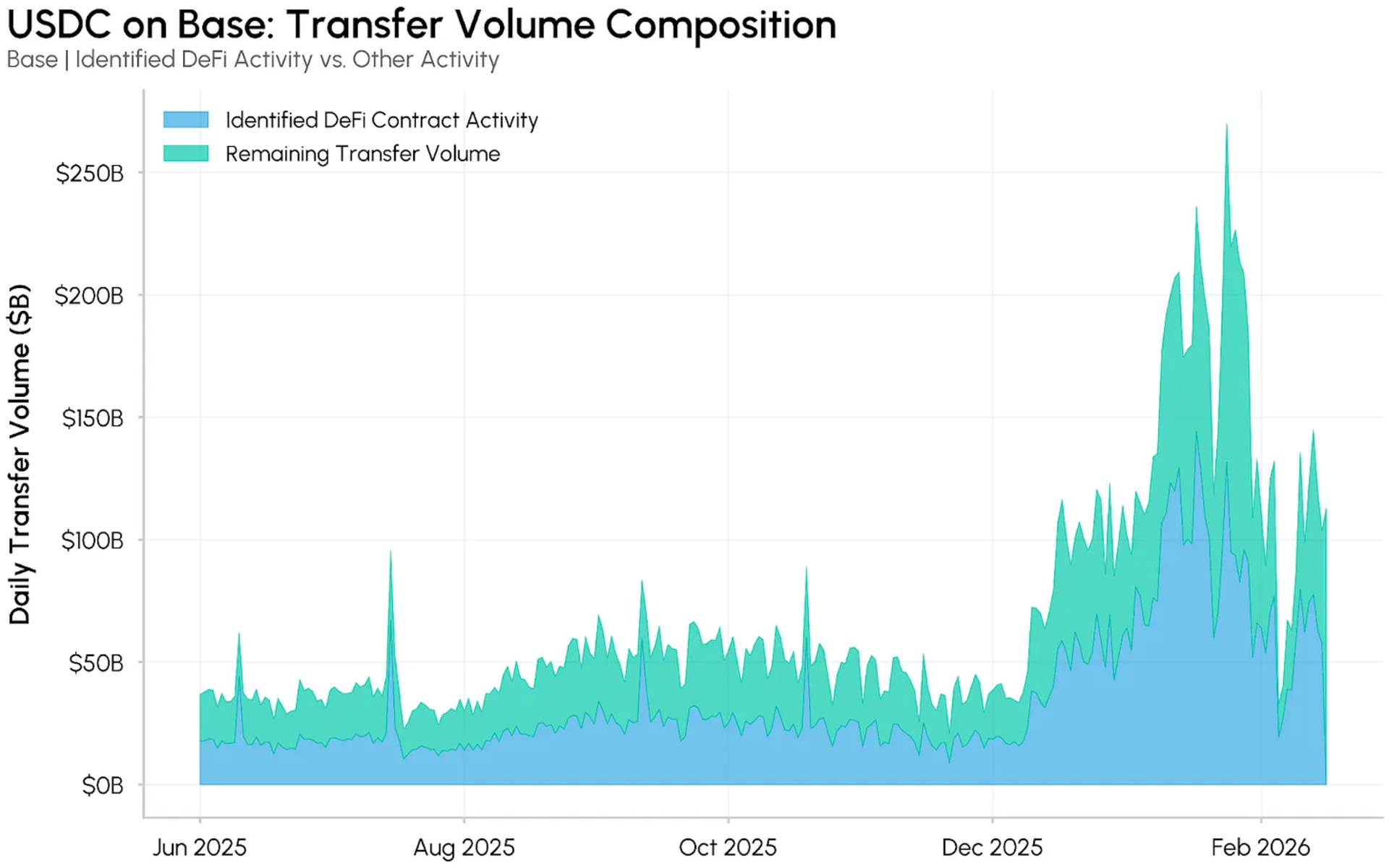

按这些已识别的 DeFi 合约分解 Base 链上的 USDC 转账量,可以看出它们的贡献规模。蓝色阴影区域代表归因于前三大合约的估计转账量,主要是 Aerodrome 活动和 Morpho,而绿色区域则捕获了其余未分类的活动。

2026 年 1 月,这些已识别的 DeFi 合约估计占 Base 链上 5.3 万亿美元 USDC 调整后转账量的约 50%,这些活动与 DEX 上的 LP 再平衡、闪电贷套利以及相关的 DeFi 机制性活动直接相关。剩余的活动仍显示出健康的增长,但远未达到推动统计数据的每日超过 2000 亿美元的峰值。

这并不削弱底层 DeFi 活动的价值。集中流动性提供改善了交易者的价格效率并收紧了价差,而闪电贷支持的套利有助于协调不同平台间的价格,使它们成为链上金融市场的核心功能。但是,在 LP tick 区间循环的一美元或用于闪电贷的一美元,与用于结算跨境支付的美元有着本质区别,而转账量统计指标可能会将这两者混为一谈。

随着机构、支付提供商和监管机构对稳定币的关注日益增加,区分不同类型的链上活动的能力变得越来越重要。转账量统计捕捉了网络上价值的总流动,但正如这项分析所示,它混合了根本不同的转账类型。稳定币使用量的增长是真实的;挑战在于准确衡量哪些类型的使用在增长以及增长了多少。虽然由于 USDC 在 Base 上的超大作用,本分析聚焦于此,但它指出了对更全面分类的需求,即将转账量分解为有意义的类别,以反映稳定币的实际使用方式,并为不断扩张的链上经济带来清晰度。