摘要:数字资产市场在宏观经济压力与加密行业特定因素的交错影响下迎来不确定性。加密市场正经历波动,尤其是 BTC 与 ETH 表现突出,不同的资本流动和监管明确性可能助推市场复苏。Solana 网络改革和通胀安排成为行业动向焦点。长期来看,制度转变和政策支持正在逐步铺垫市场的未来增长。

探讨推动当前市场动态的宏观与加密力量

数字资产市场在波动和不确定性的浪潮中挣扎,陷于宏观经济压力与加密特定力量的交叉影响中。仅在几周前,比特币曾在接近 10 万美元的高位盘整,市场参与者对在更具支持性的政策和结构性催化剂下的另一轮增长充满乐观。然而,随着比特币在 8 万美元附近徘徊,市场情绪明显转变。投机活动降温,诸如 Bybit 被黑客攻击等事件加剧了不安,而经济不确定性降低了风险偏好。然而,积极进展未曾中断,包括建立美国战略比特币储备及监管政策的建设性转变。

更广泛的股票市场和加密资产近几个月经历了波动,抹去了选后涨幅。主要的波动驱动因素是加剧的宏观经济压力,包括特朗普激进的贸易政策、主要美国贸易伙伴的报复性措施及升级的地缘政治紧张关系——这些都创造出了一个不确定的环境,给通胀预期及经济增长带来了压力。

尽管有像比特币战略储备等积极进展,以及白宫首次加密峰会即将召开,SEC 撤销高调诉讼及机构动能增长等因素,宏经济逆风和近期行业特定挑战依然使数字资产市场承压。

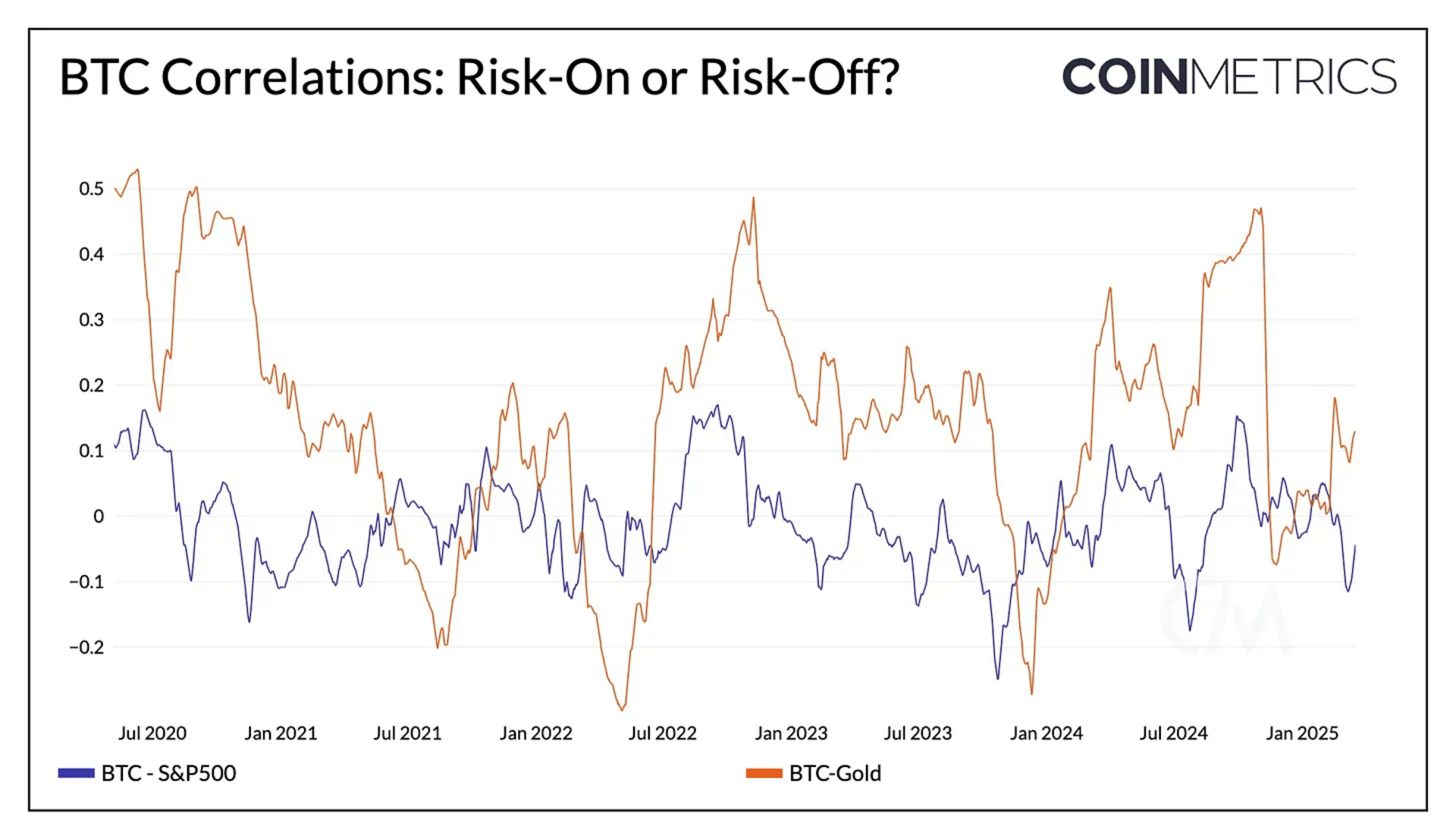

在当前的不确定市场环境中,黄金突破 3000 美元,吸引投资者作为主要避险资产。与此同时,标普 500 和纳斯达克综合指数年初至今分别下跌 3.8% 和 8.2%,因风险偏好减少。而比特币则似乎被这些力量夹在中间。尽管通常被视为“数字黄金”和对冲通胀或市场不稳定的工具,但 BTC 尚未与黄金建立显著相关性。相反,其与标普 500 和黄金的 90 天相关性仍然较弱(约为 0),表明其不相关性及在当前市场体制中的模糊角色。

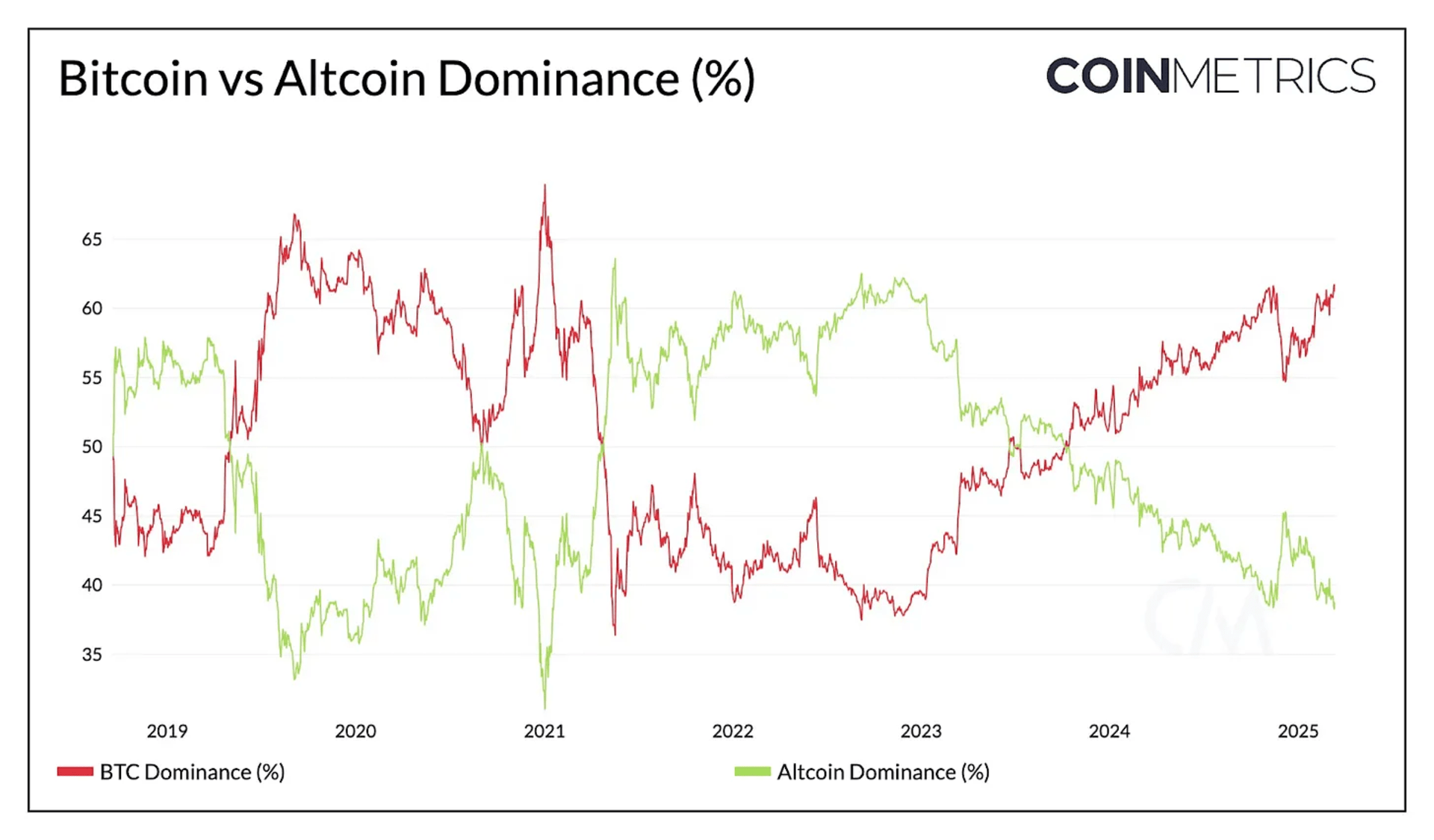

尽管受到更大的宏观力量的影响,加密资产固有的动态继续以独特方式塑造市场。照常,比特币(BTC)仍是主要市场驱动因素,也是衡量市场整体风险偏好的标杆。比特币主导地位,即其市值占总加密市场的比例,自 2022 年 11 月的 37% 稳步攀升至现在的 61%。虽然这在过去周期中是典型的,但结构性转变如现货比特币 ETF 的推出和像微策略公司 (MicroStrategy) 等企业持有者的需求放大了这种比特币驱动的市场结构。

相比之下,山寨币主导地位则趋向于 39%。虽然历史上,比特币主导地位的下降预示着资本向山寨币轮动,标志着“山寨币季”的开始,但当前趋势的逆转仍难以捉摸。山寨币持续的疲软很可能反映了机构与散户情绪之间日益扩大的鸿沟,这在现货交易量上也显而易见。虽然大型山寨币难以跟上步伐,模因币却成了散户投机的首选工具。然而,近期该板块降温进一步打消了散户的情绪。

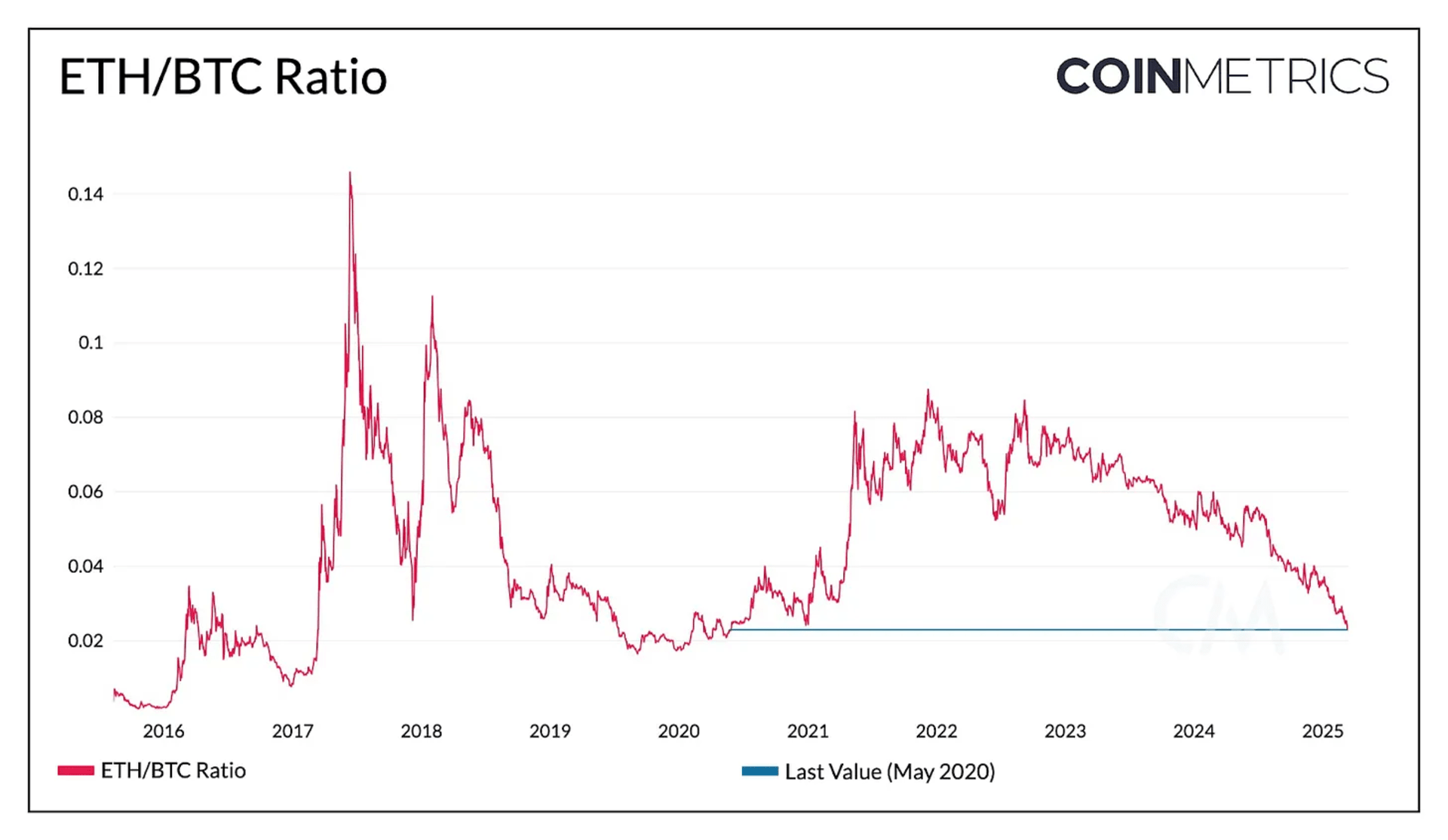

另一个因素是以太坊(ETH)相对于比特币(BTC)的持续弱势。历史上,ETH/BTC 的变动与山寨币主导地位的变化相关,在 2017、2018 和 2021 年 ETH/BTC 弱势逆转时总会增加。目前 ETH/BTC 比率为 0.022,与 2020 年 5 月的水平相同。

这种表现不佳既可归咎于以太坊自身的挑战,如第 1 层活动减少、第 2 层中价值积累及其他第 1 层的竞争,也影响了更广泛的山寨币情绪。ETH/BTC 逆转、宏观经济前景改善和更明确的监管有望成为山寨币的潜在催化剂,尤其是那些基本面更扎实、投资命题更明确的板块有望实现结构性增长。

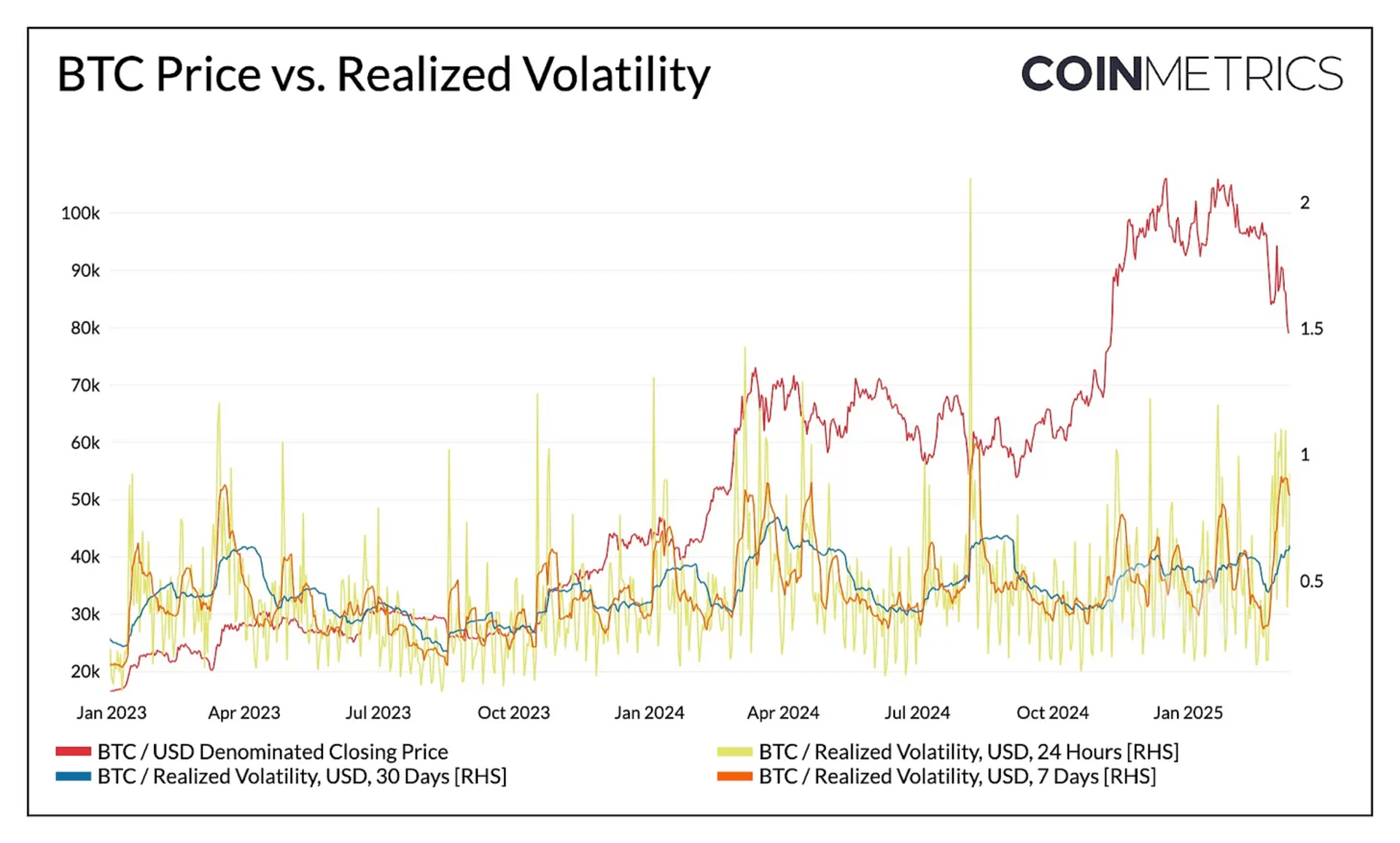

比特币(BTC)的一个显着特征就是其波动性。虽然 BTC 的波动性随着时间逐渐减弱,但仍容易出现大幅回调和价格波动。最近,我们可以看到每日波动性在上升,BTC 的 7 天实现波动率达到 0.9,同时出现约 25% 的回调。

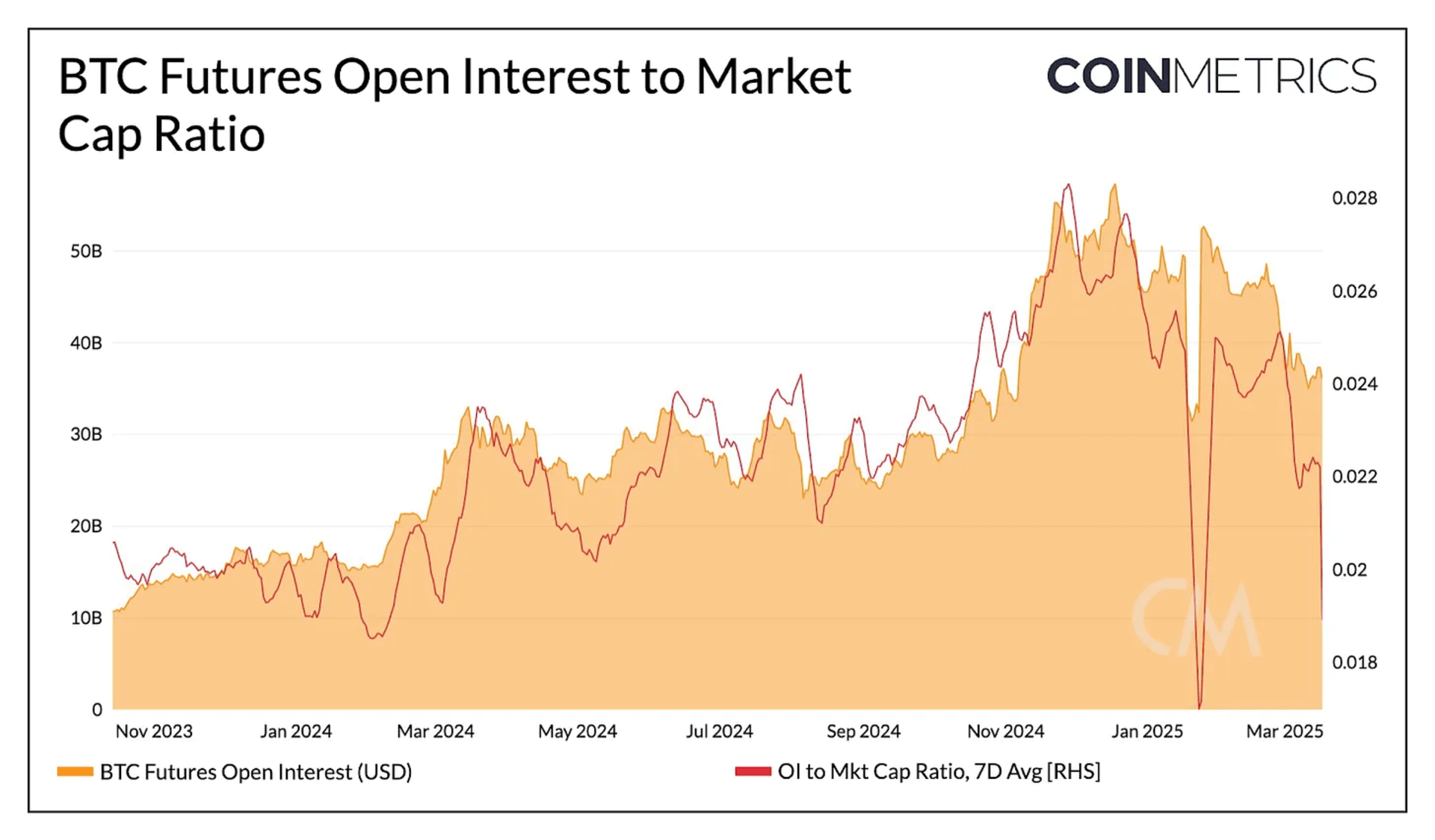

这种波动引发了最近现货和衍生品市场的一轮清算潮。然而,比特币期货市场表明,与几个月前相比,市场结构更为健康。期货未平仓量已经下降至 11 月选举前的水平,表明多余的杠杆已被清除。未平仓量相对于其市值也有所下降,表明投机仓位已重新调整。这为下一个增长阶段提供了更稳定的基础。

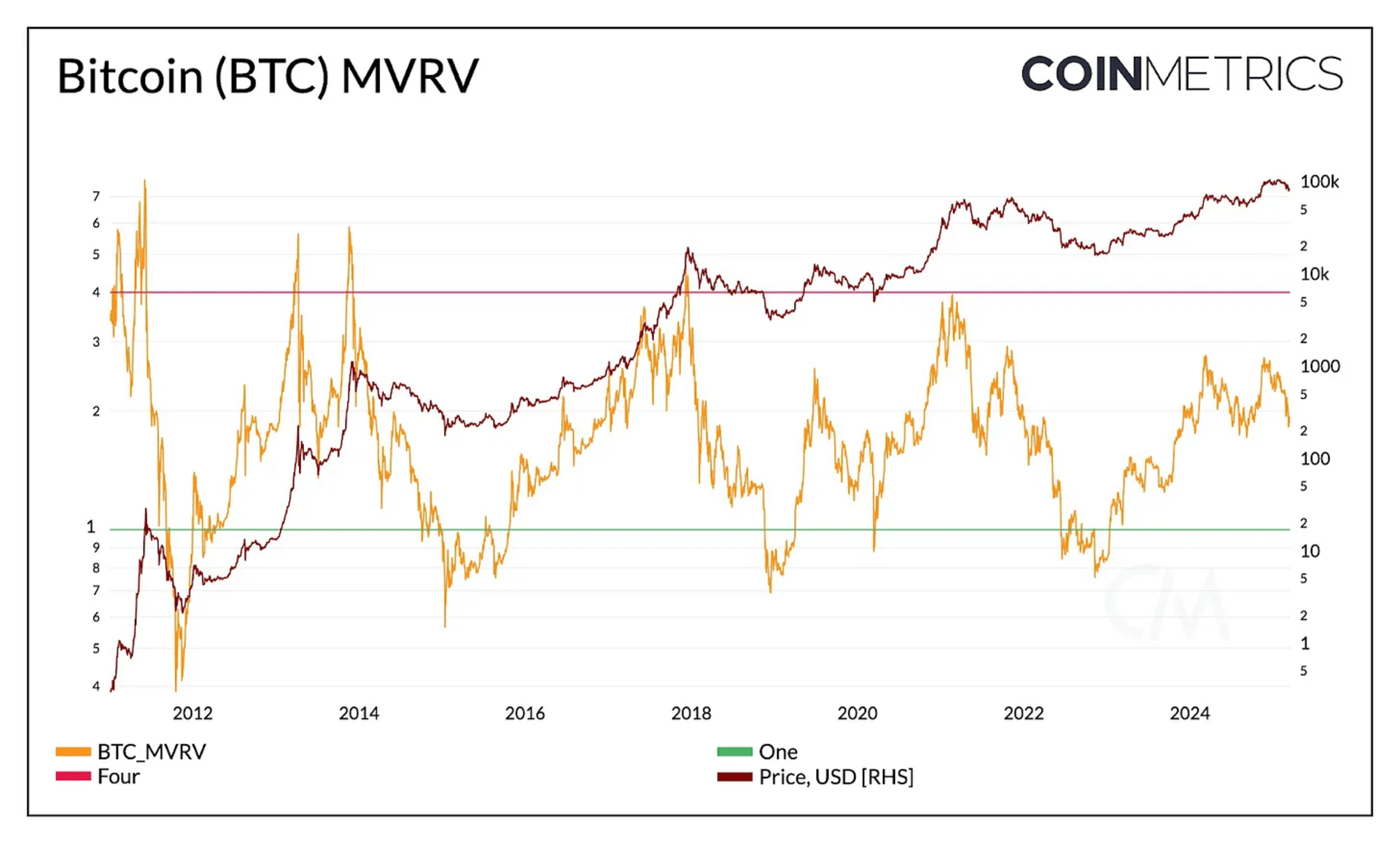

在当前环境下,我们相对于以往“周期”所处的位置如何?除其他指标外,比特币的 MVRV 比率(市场价值与实现价值之比 ,即币在链上最后移动时的总价值)可以作为周期定位的有效指标。历史上,高比率(>3.5)预示着市场已过热,而低比率(1)表明有吸引力的积累区间。

目前,比特币的 MVRV 比率处于 1.9,在今年年初达到 2.65 的峰值。这使得它高于熊市低点,但低于以往周期高峰的狂热,暗示我们处于一个周期的中期重置。虽然历史趋势提供了一个有用的框架,但结构性变化,如由 ETF 推动的需求、变化的投资者特征和监管明确性,这些之前都不存在的因素,可能会重塑这一周期如何展开,以及我们如何将其解释为相对于过去的周期。

展望未来,中长期前景依然乐观。对支持性的政府和 SEC 的预期正在实现。托管、银行参与、稳定币及现实世界资产(RWA)代币化等领域的监管明确性,可能会打开重大采用浪潮。尽管宏观经济格局仍不确定,但基础已经奠定,随着结构性变化的推进,降息的开始和流动性的恢复可能有助于推动市场增长的下一个阶段。

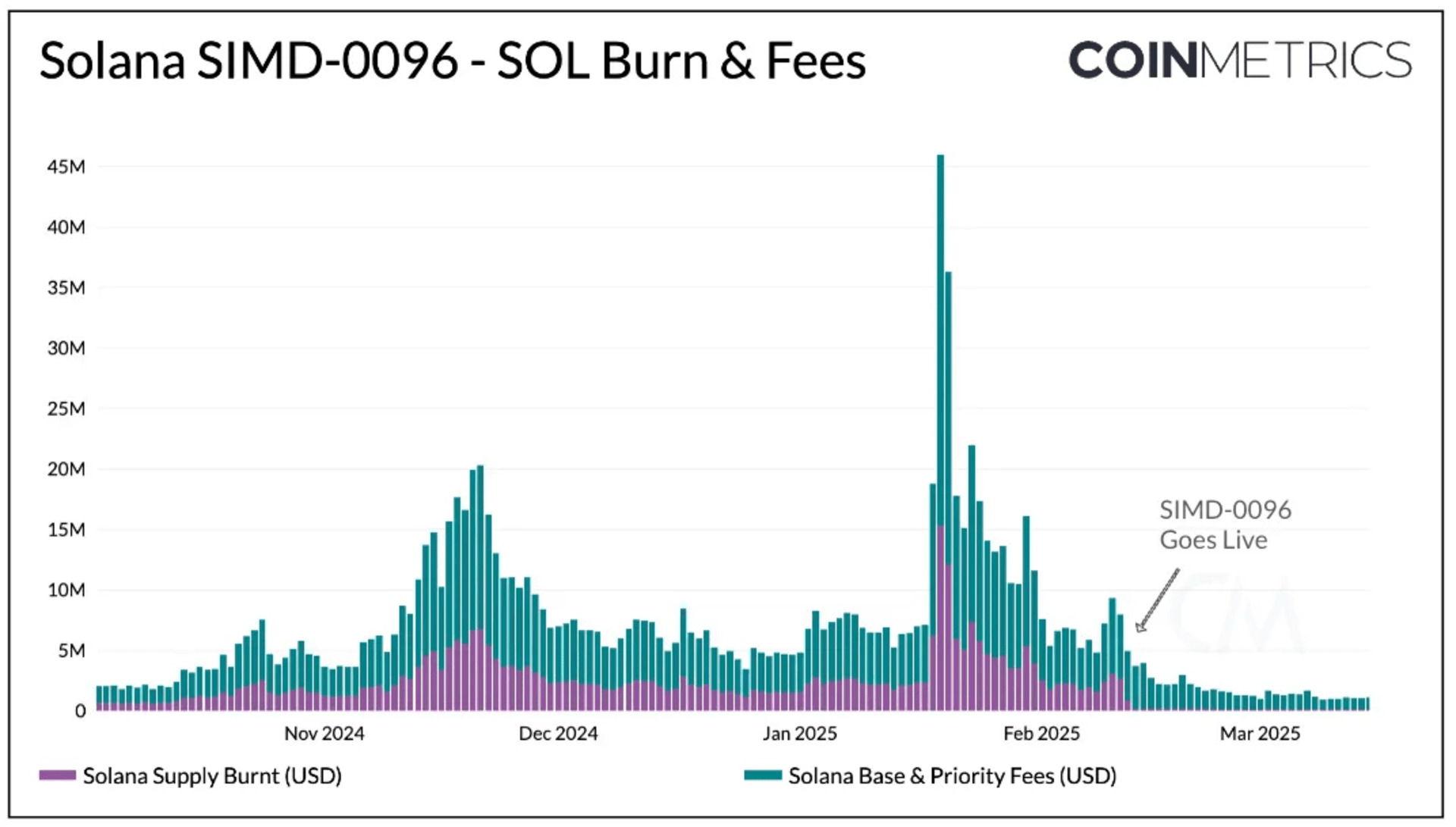

Solana SIMD-0096 于 2 月 12 日上线,将 100% 的优先费用重定向给验证者。此更新改变了之前 50% 燃烧、50% 由验证者收取的分配机制。在更新前,平均每天烧毁 16,000 SOL,现在减少到约 960。此外,介绍验证者和质押者之间链上收入共享的 SIMD-0123,以 75% 的批准通过,增强了质押激励和透明度。

本周,Solana 提出的基于质押参与的动态 SOL 发行模型(SIMD-228)未能通过。维持了现有的固定通胀安排,随着时间的推移从约 4.6% 下降到 1.5%。