深入探讨 MicroStrategy 的比特币持仓、收购策略及其作为比特币杠杆代理的角色

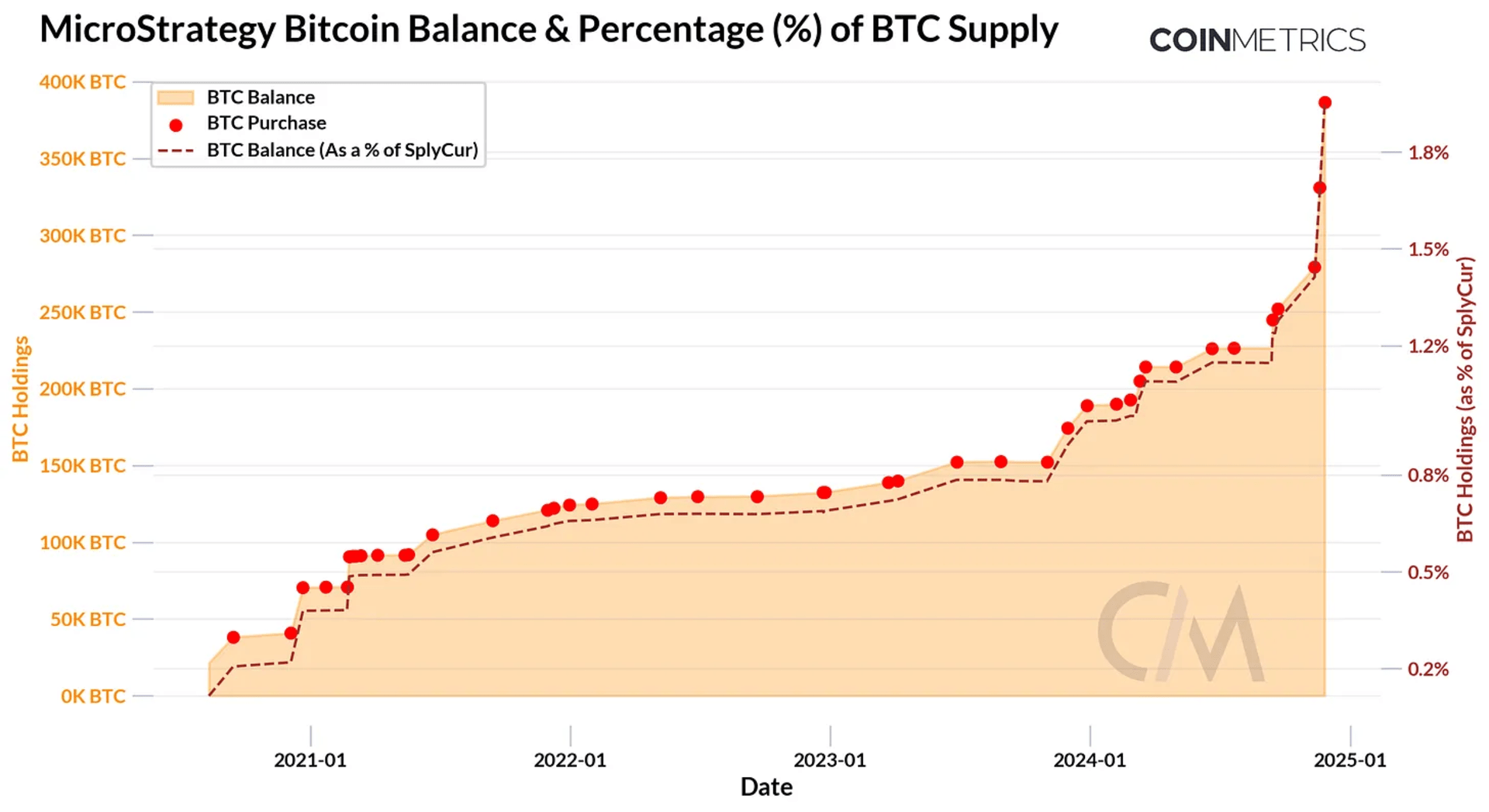

比特币在选举后的涨势首次逼近 10 万美元。尽管大部分比特币仍被自我托管,其日益成熟为投资者提供了更多渠道,包括“加密股票”——通过传统经纪账户提供比特币及其他数字资产敞口的上市公司。这类公司包括比特币矿商 Marathon Digital (MARA)、全栈运营商 Coinbase (COIN) 和 MicroStrategy (MSTR),后者持有 386,700 BTC,是最大的企业比特币持有者。今年推出的比特币和以太坊现货 ETF 进一步拓宽了机构投资渠道。

本文 MicroStrategy 的市场表现、比特币持仓及其在加密股票领域的杠杆角色,探讨其收购策略及其风险和收益。

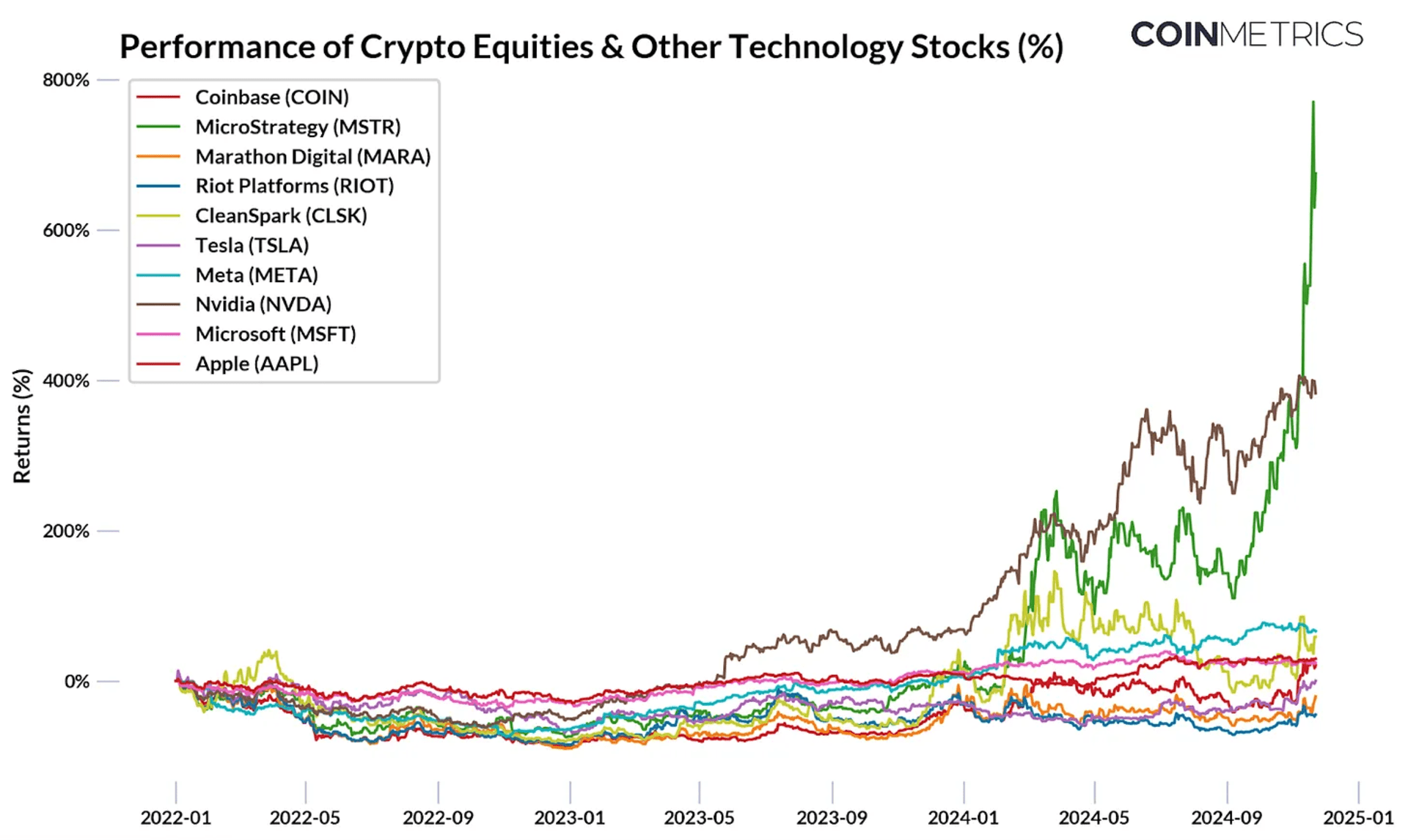

MicroStrategy 成为标普 500 中表现最好的股票,自 2022 年以来回报率超过 700%,年初至今增长 488%。其独特的“比特币储备公司”角色使其表现超越主要加密股票和科技股如 Coinbase (COIN) 和 Nvidia (NVDA)。因此,其背后的策略值得深入探讨。

Source: Google Finance

许多人可能不知道,MicroStrategy 成立于 1989 年,最初是一家专注于商业智能的企业软件公司。然而,在 2020 年 8 月,联合创始人兼时任 CEO Michael Saylor 大胆转型,将比特币作为公司的主要储备资产。这一转变使 MicroStrategy 成为比特币貔貅,四年后成为最大的企业比特币持有者,持有 386,700 BTC,市值约 900 亿美元。MicroStrategy 的比特币持仓远超其他企业,持有量是 Marathon Digital 的 12 倍,是特斯拉的 34 倍。

最近购买了 55,500 BTC后,MicroStrategy 以平均成本 56,761 美元持有 386,700 BTC,占比特币当前供应量的约 1.9%。只有比特币现货 ETF 持有量超过这一比例。这一策略有效地将 MicroStrategy 转变为比特币投资工具,成为比特币的杠杆投资。Michael Saylor 将公司描述为“证券化比特币的储备操作,提供 1.5 至 2 倍的杠杆股权。”这种方法放大了在市场上涨时的收益和下跌时的损失。

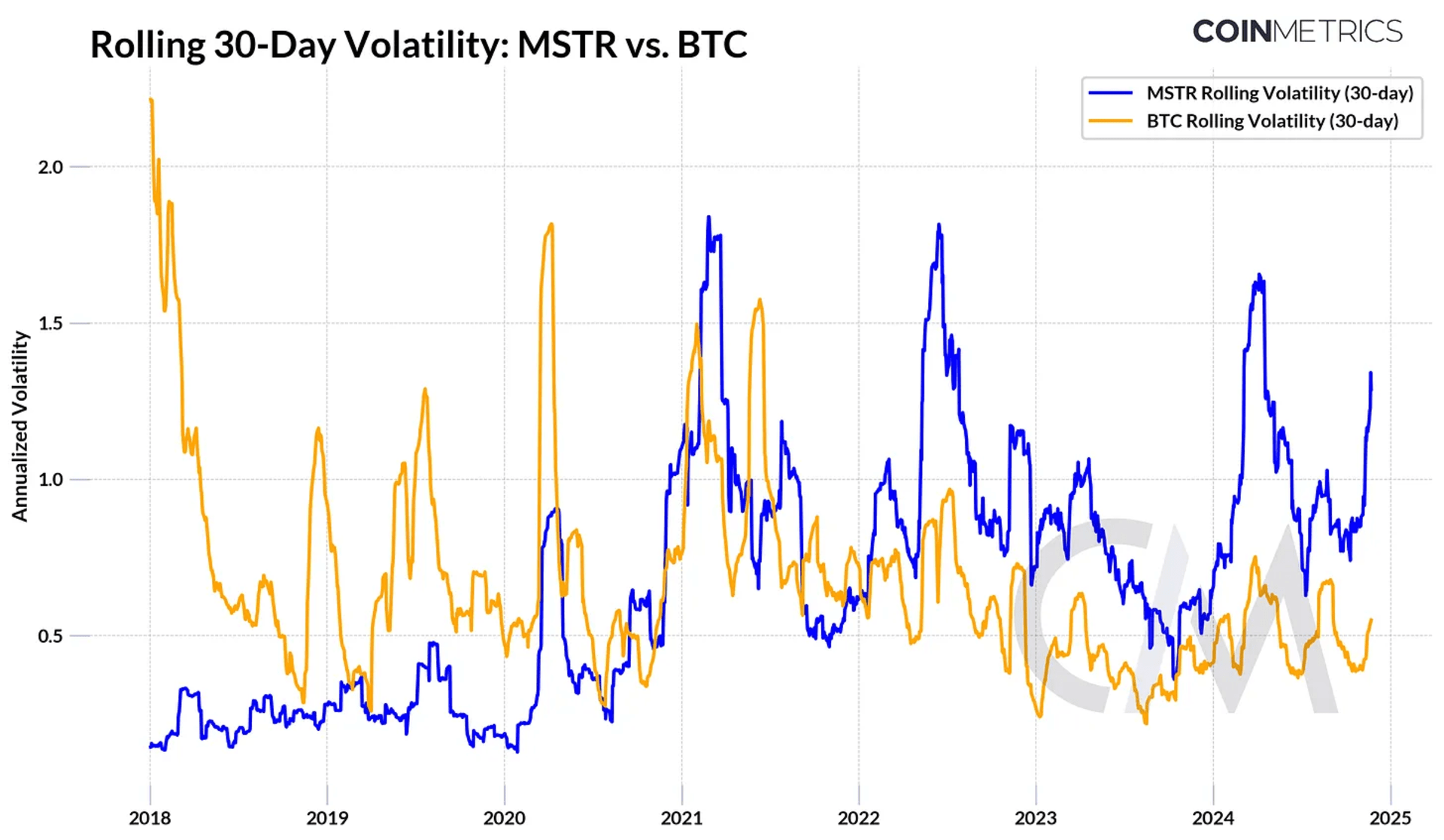

这种杠杆方法导致 MicroStrategy 相较于比特币本身更高的波动性,通常放大比特币价格变动 1.5 至 2 倍。除了比特币敞口外,MicroStrategy 的股价还受到股市趋势和投资者情绪的影响,使其成为高风险高回报的投资选择。

MicroStrategy 通过发行可转换债券来为其大规模比特币购买提供资金。可转换债券是一种混合型固定收益工具,可以在未来按预定价格转换为公司股票。

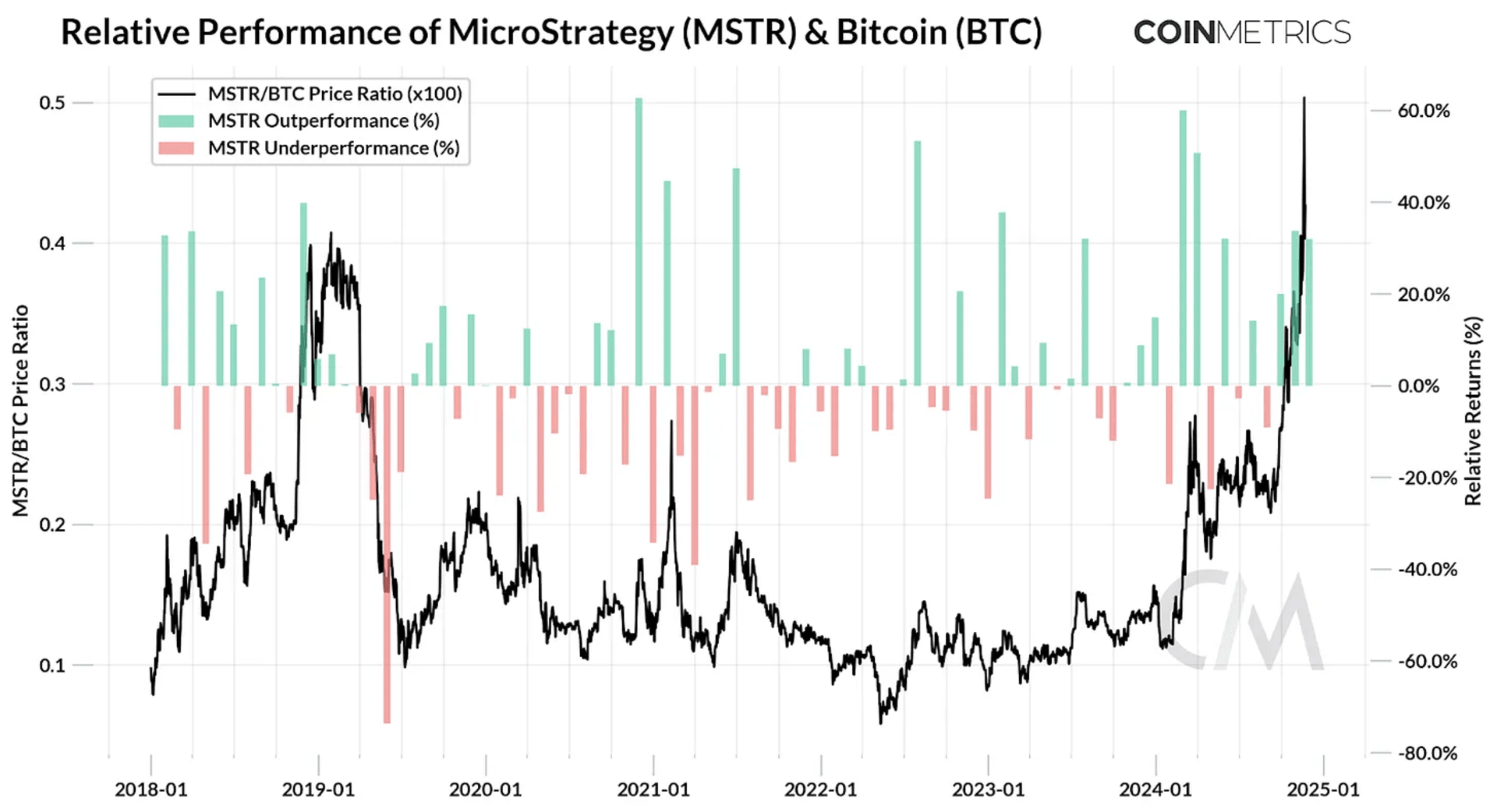

通过在固定收益市场或直接向机构投资者发行可转换票据,MicroStrategy 得以迅速扩大其比特币持仓,通常借贷成本极低。这些债券吸引投资者,因为它们提供了以高于发行价的价格转换为股权的潜力,在牛市中需求进一步增加。这形成了一个循环:更高的比特币价格推动 MSTR 股票溢价,使公司能够发行更多债务或股权,从而资助更多比特币购买,进一步推高比特币价格。

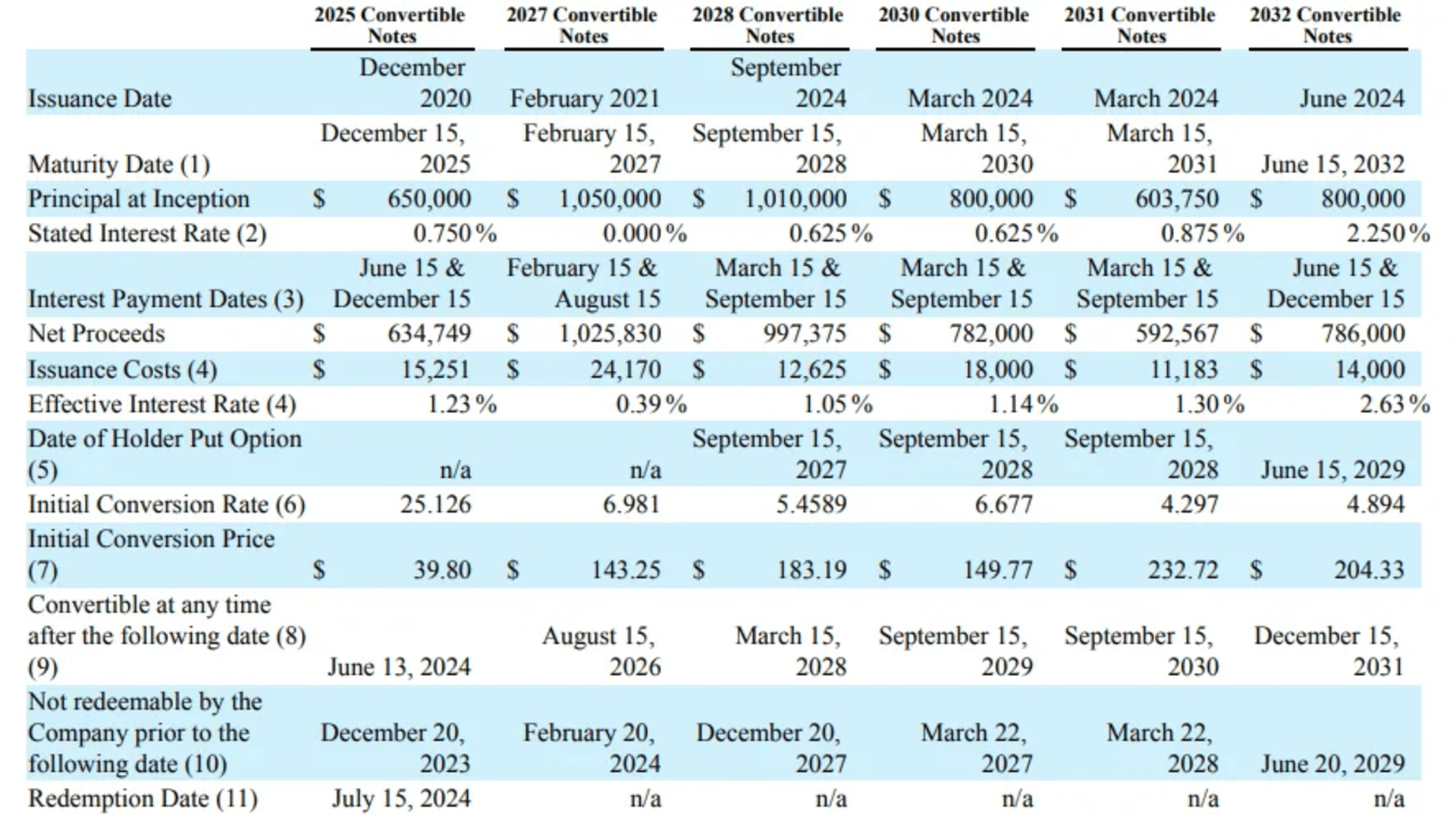

MicroStrategy 的未偿可转换票据到期时间为 2025 年至 2032 年。他们最近通过另一项可转换债券发行筹集了 30 亿美元,期限至 2029 年,利率为 0%,转换溢价为 55%,总债务超过 72 亿美元。

尽管策略成功,但仍存在风险:“可能出什么问题?这是另一个泡沫吗?”MicroStrategy 市值接近 900 亿美元,其比特币持仓价值约 376 亿美元,股票溢价为其净资产价值的 2.5 倍。这一高估值溢价引发市场质疑,担心其能维持多久以及可能的后果。

一些投资者通过做空 MSTR 股票并购买 BTC 作为对冲来利用这一溢价。股票吸引了约 11% 的空头兴趣,10 月份空头兴趣为 16%。可以通过其传统软件业务的健康状况来了解其偿还债务的能力,以此评估 MicroStrategy 可能部分清算其比特币持有量的风险,以及 MSTR/BTC 价格和 NAV 溢价下降的影响。

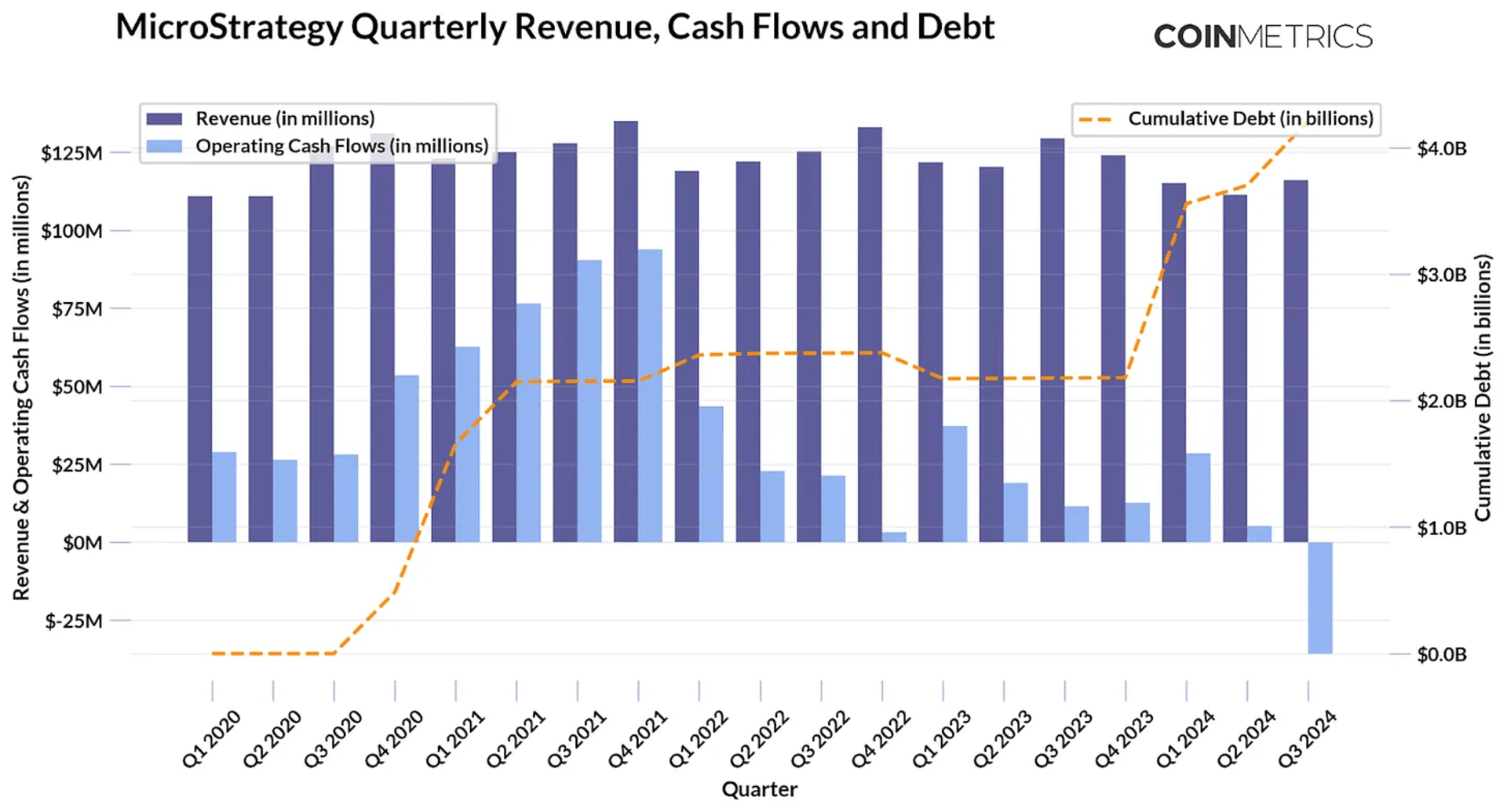

尽管自 2020 年以来传统业务的季度收入相对稳定,但经营现金流呈下降趋势。同时,自 2020 年以来债务显著增长,达到 72 亿美元,主要是通过发行可转换票据资助比特币收购。这反映了公司对比特币升值的依赖以维持财务稳定。尽管如此,债券的低利息成本可能由软件业务承担。如果债券持有人在到期时以更高的股价将其票据转换为股权,大部分债务将无需现金偿还。然而,如果市场状况恶化,MicroStrategy 股票溢价下降,公司可能需要探索其他策略以履行其义务。

MicroStrategy 大胆的策略突显了比特币作为企业储备资产的潜力。通过杠杆其大量比特币储备,公司放大了市场表现,成为比特币的独特代理。然而,这一策略伴随着比特币价格波动和股权溢价可持续性的风险,随着市场条件的发展需要密切关注。MicroStrategy 的模式可能激励更广泛的采用,不仅在企业中,而且可能在主权层面,进一步巩固比特币作为价值储存和卓越储备资产的角色。